MES市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

製造実行システム市場は、オファリング(ソフトウェア、サービス)、展開(オンプレミス、クラウド)、エンドユーザー産業(食品・飲料、石油・ガス、自動車など)、企業規模(大企業、中小企業)、プロセスタイプ(ディスクリート製造、プロセス製造など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

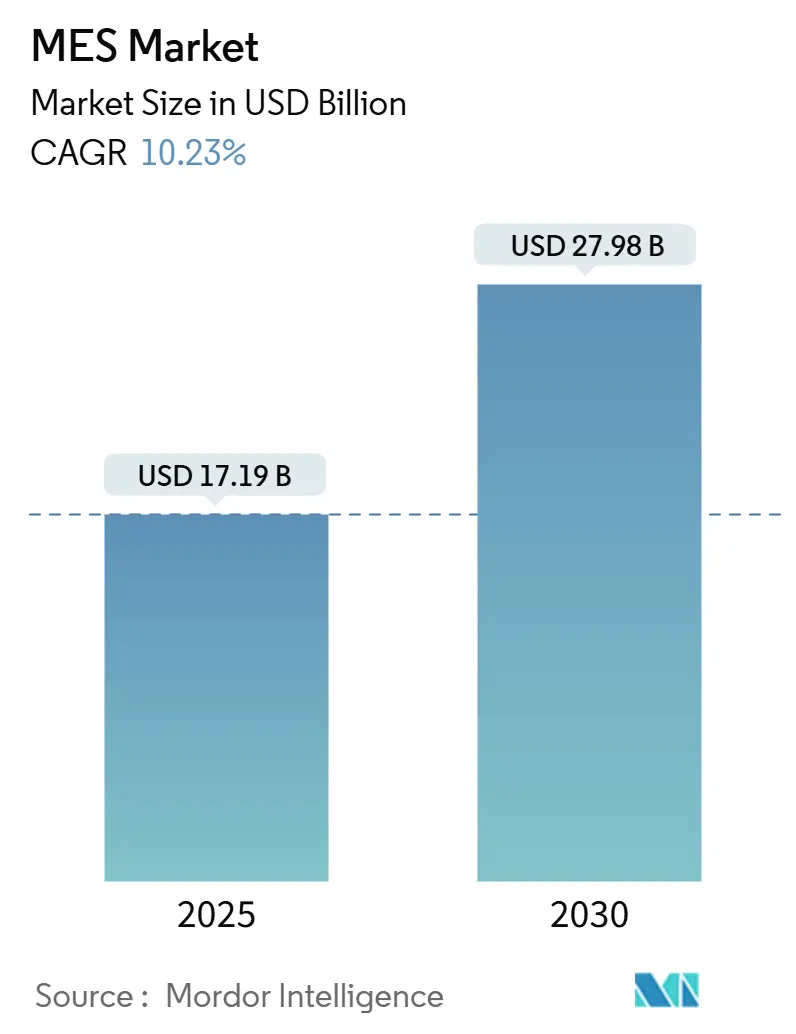

製造実行システム(MES)市場は、2020年から2030年までの調査期間において、堅調な成長を遂げると予測されています。2025年には171.9億米ドルの市場規模に達し、2030年には279.8億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は10.23%となる見込みです。地域別では、北米が最大の市場であり続ける一方、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この力強い成長は、インダストリー4.0プログラムの推進、リアルタイムでの生産可視性に対する継続的な需要、および運用技術(OT)とエンタープライズソフトウェアの融合に起因しています。医薬品や食品分野におけるコンプライアンス要件、自動車業界における厳格な品質管理体制、そしてクラウドネイティブアーキテクチャの急速な採用が、MES導入の緊急性を高めています。大企業が引き続き支出を牽引していますが、中小企業もSaaS(Software-as-a-Service)やローコードオプションを通じて能力の差を縮めています。ベンダーは、コンポーザブルプラットフォーム、エッジ・クラウドハイブリッド、およびサイバーセキュリティ対策の組み込みにより、差別化を図っています。

主要な市場動向

* 提供形態別: 2024年にはサービスがMES市場収益の51%を占め、プロジェクトの成功にはソフトウェア機能よりもパートナーの専門知識が重要であることを示しています。サービス主導のソリューションは、2030年までに11.4%のCAGRで成長すると予測されています。ソフトウェアは残りの49%を占めますが、マルチテナントSaaSとしての提供が増加しており、ライセンス経済は消費量ベースへと移行しています。特に規制の厳しい業界では、文書化されたインストール認定やプロセス検証が求められるため、サービスは不可欠です。

* 導入形態別: 2024年時点では、オンプレミス型が市場シェアの43.6%を占めており、防衛産業や医薬品製造施設など、エアギャップ環境を必要とする分野で依然として主流です。しかし、クラウド型は14.8%のCAGRで最も急速に成長しており、柔軟なストレージ、即時スケーラビリティ、短い導入期間がその要因です。エッジ対応のマイクロサービスが低遅延のワークロードを処理し、非重要分析をハイパースケールデータレイクにルーティングすることで、クラウド導入の市場規模はさらに拡大すると見込まれます。ハイブリッド型も注目を集めています。

* エンドユーザー産業別: 自動車産業は2024年に24.3%の収益シェアを占め、バッテリー組立や電気自動車の駆動系オペレーションにMESプラットフォームを組み込んでいます。一方、ライフサイエンス分野は12.1%のCAGRで最も高い成長を遂げると予測されており、連続生産ラインやシリアル化要件によって活性化されています。食品・飲料、石油・ガス、エレクトロニクス、化学、金属、パルプ、航空宇宙などの他の垂直市場も、専門的なレシピ管理、系譜追跡、稼働時間最適化のためにMESを導入しています。

* 企業規模別: 大企業が支出の62%を占めていますが、中小企業(SME)が注目すべき成長を見せています。ローコード設計スタジオ、従量課金制ライセンス、政府の共同資金提供により、中小企業におけるMES導入は10.6%のCAGRで増加しています。コンポーザブルアーキテクチャは、中小企業が品質、メンテナンス、OEEなどのモジュールを既存のビジネスロジックを書き換えることなく追加できるため、導入の障壁を低減しています。

* プロセスタイプ別: 2024年にはディスクリート製造がMES市場規模の48%を占めました。ハイブリッドプロセスは12.9%のCAGRで最も急速に成長しており、多様な生産環境へのMESの適応性を示しています。

市場を牽引する要因

* インダストリー4.0とスマートファクトリーの展開: グローバルなOEMは、機械、労働力、サプライデータをデジタルスレッドで同期させるオーケストレーションエンジンを必要とするサイバーフィジカル環境を運用しています。高度なMESプラットフォームは、機械学習モデルを組み込み、資産の故障予測、段取り替えの最適化、デジタルツインシミュレーションの文脈化を可能にしています。中国ではMESサブ協会の設立により、リファレンスアーキテクチャと人材育成が標準化されています。

* リアルタイム生産可視性の必要性: 変動の激しいサプライチェーンに直面する製造業者は、バッチベースのレポートから、品質のずれが蓄積する前に逸脱を警告する秒単位の指標へと移行しています。MESソフトウェアと統合されたエッジノードはデータをローカルで処理し、遅延をミリ秒レベルに短縮し、監督者が即座に介入できるようにしています。

* コンプライアンス主導のデジタルトレーサビリティ(医薬品・食品・飲料): 規制当局は、電子バッチ記録と詳細な追跡・追跡体制を義務付けています。FDAの新しい食品トレーサビリティ規則は、製造業者に重要な追跡イベントを電子的に交換することを義務付けており、監査対応のMESデータベースの採用を促進しています。

* 中小企業向けローコード/コンポーザブルMES: 中小規模の工場は、初期投資を抑えるモジュール型ワークフローを試験的に導入しています。KITT4SMEのようなオープンでAPI駆動型のツールキットは、既存の資産に軽量なAIエージェントを重ねることで、導入のハードルを下げています。Mendixのようなプラットフォームベンダーは、ドメイン専門家が深いコーディングスキルなしで拡張機能を開発できるようにし、開発サイクルを数週間に短縮しています。

市場の阻害要因

* レガシーOT/ERPシステムとの初期統合コスト: 独自の制御プロトコルを使用する工場では、インターフェースエンジニアリングが資本集約的で時間のかかる作業となることがよくあります。製造業者の約74%が依然として老朽化したハードウェアを保持しており、これがデータサイロを生み出し、脆弱性を露呈しています。

* クラウド接続された工場におけるサイバーセキュリティリスク: ショップフロアの運用を外部クラウドに接続すると、攻撃対象領域が拡大し、規制当局の監視が強化されます。製造業者は、ゼロトラストアーキテクチャを導入し、電子記録が転送中に改ざんされないことを保証する必要があります。複雑さの増大により、人材不足がツールコストよりも大きな障壁となっています。

地域別分析

* 北米: 2024年にはMES市場の34%を占め、深い自動化の浸透、ティア1ベンダーの密集したエコシステム、自動車、食品、エネルギー分野への大規模な設備投資がその優位性を支えています。連邦政府のプログラムは、国内のエネルギーサプライチェーンに120億米ドル以上を投入し、工場の近代化を促進しています。

* アジア太平洋: 11.3%のCAGRで主要な成長エンジンとなっています。中国の「Made in China 2025」計画は、専用のMES標準委員会を含むスマート製造能力を優先しています。インドは、医療機器、エレクトロニクス、再生可能エネルギー投資家を誘致するために税額控除や生産連動型インセンティブを展開し、新規施設でのMESソフトウェア導入を促進しています。

* ヨーロッパ: 自動車およびライフサイエンスクラスターがトレーサビリティ、労働安全、カーボンフットプリントガバナンスに注力しているため、安定した需要を維持しています。ドイツの工場はOPC UAの相互運用性を推進し、フランスの航空宇宙組立業者はMESレイヤーをPLMバックボーンと統合しています。クラウド主権の義務化が調達基準を形成し、ベンダーは地域データセンターとエッジに保持された暗号化キーを展開するよう促されています。

競争環境

MES市場は中程度の集中度を示しています。シーメンス、ロックウェル・オートメーション、SAP、ABB、ハネウェルなどのグローバルな大手企業は、MESをより広範な製造オペレーション管理ポートフォリオと統合し、複数の工場にわたる取引を牽引しています。彼らの戦略は、コンポーザブルなマイクロサービス、統合されたデータファブリック、自己最適化ラインを提供するAIツールチェーンを中心に展開しています。中堅の専門企業は、セクター固有の実装と迅速な価値実現で対抗しています。

戦略的な動きはますますクラウド志向になっています。Critical ManufacturingのAWSネイティブ展開は、ベンダーがインフラ管理をオフロードし、アプリケーション革新に集中する意欲を示しています。GE VernovaのクラウドMESは、総所有コストを30%削減し、ノーコードコンフィギュレーターを組み込むことで、ユーザー層を拡大しています。

中小企業や新興市場セグメントには、価格設定、実装、規制順守がFortune 500のユースケースとは大きく異なるため、未開拓の機会が存在します。投資家や企業ベンチャー部門は、レガシー統合の課題を回避するローコードおよびコンポーザブルなスタックに資金を投入しています。

主要企業

主要な市場プレイヤーには、Siemens AG、Rockwell Automation Inc.、SAP SE、ABB Ltd.、Honeywell International Inc.などが挙げられます。

最近の業界動向

* 2025年6月: Critical Manufacturingは、弾力的なスケーリングとAI駆動の最適化戦略を可能にするMESをAWS上でリリースしました。

* 2025年5月: GE Vernovaは、総所有コストを30%削減し、ノーコードカスタマイズをサポートするクラウドベースのMESを発表しました。

* 2025年4月: Critical ManufacturingはTwinzoと提携し、MESデータを3Dデジタルツインと連携させ、状況認識を強化しました。

* 2025年3月: Rockwell Automationの第9回スマート製造レポートでは、企業の94%がMES導入と並行して人員を維持または増やす計画であることが強調されました。

* 2025年2月: Tulipは、適応性と検証済みワークフローを重視した、ライフサイエンス製造業者向けのコンポーザブルMESを発表しました。

MES市場は、インダストリー4.0の進展とデジタル化の加速により、今後も力強い成長が期待されます。

このレポートは、グローバルな製造実行システム(MES)市場の詳細な分析を提供しています。MESは、企業資源計画(ERP)と製造現場の自動化を橋渡しし、離散型、プロセス型、ハイブリッド型といったあらゆる種類の工場において、各生産ステップの記録、指導、最適化を行う独立したプラットフォームのソフトウェアおよび関連サービスとして定義されています。プログラマブルロジックコントローラー(PLC)やCNCツールに組み込まれ、別途MESライセンスを必要としない生産管理モジュールは、本調査の範囲外とされています。

市場規模に関して、Mordor Intelligenceの予測では、2025年には171.9億米ドルに達し、2030年までには280億米ドルに成長すると見込まれています。

本調査は、MESアーキテクト、工場デジタル化責任者、地域インテグレーター、業界団体の専門家への一次調査と、米国労働統計局、Eurostat PRODCOM、UN Comtradeなどの公開情報、企業報告書、有料データベース(D&B Hoovers、Dow Jones Factiva、Questelなど)を用いた二次調査を組み合わせて実施されています。市場規模の推計と予測は、新規スマート工場への設備投資、平均ライセンス価格、クラウド導入の割合、自動車生産指数、離散型工場のデジタル成熟度スコアなどの主要変数を考慮した多変量回帰分析を用いています。データは四半期ごとのベンダー予約、設備投資注文、税関統計と照合され、毎年更新されることで、意思決定者が信頼できる透明性の高いベースラインを提供しています。

市場の推進要因としては、主に以下の点が挙げられます。

* インダストリー4.0とスマートファクトリーの展開: 製造業のデジタル変革がMES導入を加速させています。

* リアルタイムの生産可視性の必要性: 生産状況の即時把握が、効率向上と迅速な意思決定に不可欠です。

* コンプライアンスを重視したデジタルトレーサビリティ: 規制要件への対応のため、製品の追跡可能性が求められています。

* ローコード/コンポーザブルMESによる中小企業(SME)の導入促進: 開発の容易さと柔軟性により、中小企業でもMESの試験的導入が可能になっています。

* IIoTエッジ分析とOEE-as-a-serviceモデル: 産業用IoTとサービスとしてのOEE(設備総合効率)が新たな価値を提供しています。

* SaaS価格設定によるTier-2サプライヤーの設備投資障壁の低下: サブスクリプションモデルが初期投資を抑え、中小規模のサプライヤーの導入を後押ししています。

一方で、市場の成長を抑制する要因も存在します。

* 既存のOT(オペレーショナルテクノロジー)/ERPシステムとの初期統合コスト: 特に成熟した産業市場において、既存システムとの連携にかかる高額な費用が最大の障壁となっています。

* クラウド接続工場におけるサイバーセキュリティリスク: クラウドベースのMES導入に伴うデータ漏洩やシステム停止のリスクが懸念されています。

* OT/ITスキルギャップによる高度なMES導入の停滞: 運用技術と情報技術の専門知識を持つ人材の不足が、先進的なMESの展開を妨げています。

* 受託製造業者における知的財産(IP)露出への懸念: 顧客の機密情報や製造ノウハウの保護に関する不安が、導入の足かせとなることがあります。

市場は多角的にセグメント化されており、詳細な分析が行われています。

* 提供形態別: ソフトウェアとサービスに分けられます。

* 導入形態別: オンプレミス、クラウド、エッジベースの3種類があり、特にクラウド導入は年平均成長率14.8%で最も急速に拡大しており、迅速な実装とスケーラブルなコスト構造が評価されています。

* エンドユーザー産業別: 食品・飲料、石油・ガス、医薬品・ライフサイエンス、自動車、エレクトロニクス・半導体、化学、金属・鉱業、パルプ・紙、航空宇宙・防衛、その他産業が含まれます。医薬品・ライフサイエンス分野では、電子バッチ記録や連続生産ワークフローに関する規制圧力が高まっており、コンプライアンス確保とリアルタイムリリースを実現するためにMES投資が加速しています。

* 企業規模別: 大企業と中小企業(SME)に分類され、中小企業はローコード開発、SaaS価格、政府助成金などを活用してMESプロジェクトの正当性を確保しています。

* プロセスタイプ別: 個別生産、プロセス生産、ハイブリッド生産の3タイプで分析されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカといった主要地域および国々で市場動向が調査されています。

競争環境では、シーメンスAG、ロックウェル・オートメーションInc.、SAP SE、ABB Ltd.、ハネウェル・インターナショナルInc.、ダッソー・システムズSE、シュナイダーエレクトリックSEなど、多数の主要ベンダーのプロファイルと市場シェア分析が含まれています。

将来の展望としては、市場の機会と未充足のニーズの評価が行われており、MES市場は今後も成長を続けると予測されています。サイバーセキュリティの観点からは、生産データを保護しつつクラウドのスケーラビリティを活用するため、ゼロトラストフレームワークと組み合わせたハイブリッドなエッジ・クラウドモデルが製造業者に好まれる傾向にあります。

このレポートは、MES市場の現状、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、競争環境、そして将来の機会と課題について、包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 インダストリー4.0とスマートファクトリーの展開

- 4.2.2 リアルタイム生産可視化の必要性

- 4.2.3 コンプライアンス主導のデジタルトレーサビリティ

- 4.2.4 ローコード/コンポーザブルMESによる中小企業向けパイロット導入

- 4.2.5 IIoTエッジアナリティクスとOEEアズ・ア・サービスモデル

- 4.2.6 SaaS価格設定によるティア2サプライヤーの設備投資障壁の低減

- 4.3 市場の阻害要因

- 4.3.1 レガシーOT/ERPとの初期統合コスト

- 4.3.2 クラウド接続工場におけるサイバーセキュリティリスク

- 4.3.3 OT/ITスキルギャップによる高度MES導入の停滞

- 4.3.4 契約製造業者におけるIP漏洩の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 提供別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 エッジベース

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 石油・ガス

- 5.3.3 製薬・ライフサイエンス

- 5.3.4 自動車

- 5.3.5 エレクトロニクス・半導体

- 5.3.6 化学

- 5.3.7 金属・鉱業

- 5.3.8 パルプ・紙

- 5.3.9 航空宇宙・防衛

- 5.3.10 その他の産業

- 5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 プロセスタイプ別

- 5.5.1 ディスクリート製造

- 5.5.2 プロセス製造

- 5.5.3 ハイブリッド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア・ニュージーランド

- 5.6.4.6 ASEAN-6

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Rockwell Automation Inc.

- 6.4.3 SAP SE

- 6.4.4 ABB Ltd.

- 6.4.5 Honeywell International Inc.

- 6.4.6 Dassault Systèmes SE

- 6.4.7 Schneider Electric SE

- 6.4.8 Applied Materials Inc.

- 6.4.9 Oracle Corporation

- 6.4.10 GE Vernova

- 6.4.11 Emerson Electric Co.

- 6.4.12 Epicor Software Corp.

- 6.4.13 Yokogawa Electric Corp.

- 6.4.14 AVEVA Group plc

- 6.4.15 Körber AG (Werum)

- 6.4.16 MPDV Mikrolab GmbH

- 6.4.17 Plex Systems

- 6.4.18 iBASEt

- 6.4.19 Parsec Automation Corp.

- 6.4.20 Critical Manufacturing SA

- 6.4.21 Aegis Software

- 6.4.22 Aspen Technology Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MES、すなわち製造実行システムは、Manufacturing Execution Systemの略称であり、製造現場における生産活動をリアルタイムで監視、制御、最適化するための情報システムでございます。これは、企業の経営資源を統合的に管理するERP(Enterprise Resource Planning)システムと、製造現場の機械や設備を直接制御するSCADA(Supervisory Control and Data Acquisition)やPLC(Programmable Logic Controller)といった制御システムの中間に位置し、両者をつなぐ重要な役割を担っております。MESの主な目的は、生産効率の向上、製品品質の安定化、製造コストの削減、そして製品のトレーサビリティの確保にあり、ISA-95モデルにおいてはレベル3のシステムとして位置づけられています。具体的には、ERPから受け取った大まかな生産計画を、現場で実行可能な詳細な作業指示に落とし込み、その実行状況をリアルタイムで把握し、必要に応じて調整を行うことで、生産プロセス全体の最適化を図ります。

MESには、その機能や導入形態によっていくつかの種類がございます。例えば、特定の業界の規制や要件に特化した「業界特化型MES」があり、自動車、医薬品、食品、半導体といった各産業の固有のニーズに対応します。これに対し、幅広い製造業に対応できる柔軟性を持つ「汎用型MES」も存在します。また、必要な機能を選択して導入できる「モジュール型MES」は、生産スケジューリング、品質管理、設備管理など、企業が抱える課題に応じて段階的に導入を進めることが可能です。複数の機能を一つのプラットフォームで提供する「統合型MES」は、システム間の連携をスムーズにし、一元的な管理を実現します。さらに、導入形態としては、インターネット経由でサービスとして提供される「クラウド型MES」があり、初期投資を抑えつつ柔軟な拡張性を享受できるメリットがございます。一方で、自社サーバーに導入し、高度なカスタマイズ性を求める企業には「オンプレミス型MES」が選ばれることもございます。

MESの用途は多岐にわたります。まず、生産計画とスケジューリング機能により、ERPからの計画に基づき、詳細な生産スケジュールを立案し、作業指示を生成します。次に、作業指示と進捗管理機能では、作業者への具体的な指示を行い、リアルタイムで生産の進捗状況を把握します。品質管理機能は、工程内検査の実施、不良品の管理、品質データの収集と分析を通じて、製品品質の維持・向上に貢献します。設備管理機能では、設備の稼働状況を監視し、保全計画の立案や故障診断を支援することで、設備の稼働率を高めます。資材・在庫管理機能は、部品や原材料の追跡、消費量の管理を行い、適切な在庫レベルを維持します。作業者管理機能は、作業者のスキルや資格を管理し、作業実績を記録します。さらに、生産データ、品質データ、設備データなどの多様なデータを収集・分析し、レポートを作成するデータ収集・分析機能は、継続的な改善活動の基盤となります。製品の原材料から製造工程、出荷までの履歴を追跡するトレーサビリティ機能は、品質問題発生時の原因究明やリコール対応において不可欠です。また、作業手順書や図面などの文書を電子化し管理する文書管理機能も、ペーパーレス化と情報共有の効率化に寄与します。

MESは、他の様々な技術やシステムと密接に連携することで、その価値を最大限に発揮します。上位システムであるERPとは、生産計画や受注情報を受け取り、生産実績や在庫情報をフィードバックすることで、経営層と現場の情報の連携を強化します。下位システムであるSCADAやPLCとは、現場の設備からリアルタイムの稼働データやセンサーデータを取得し、MESからの制御指示を現場に伝達します。製品のライフサイクル全体を管理するPLM(Product Lifecycle Management)システムからは、製品設計情報やBOM(部品表)を受け取り、製造プロセスに反映させます。近年では、IoT(Internet of Things)デバイスからの大量のリアルタイムデータをMESが収集・分析することで、より詳細な現場の状況把握や予知保全が可能になっています。さらに、AI(Artificial Intelligence)や機械学習技術をMESデータと組み合わせることで、生産計画の最適化、異常検知、品質予測などが高度化し、自律的な工場運営への道を開きます。ビッグデータ分析は、膨大な生産データの中から隠れたパターンや傾向を発見し、生産性向上やコスト削減のヒントを提供します。また、クラウドコンピューティングは、MESの導入・運用コストを削減し、スケーラビリティと柔軟性を向上させる重要な基盤技術となっています。

MES市場の背景には、製造業が直面する様々な課題と、それらを解決するためのデジタル変革の必要性がございます。グローバル競争の激化、多品種少量生産への移行、短納期化、そして製品品質に対する高度な要求は、製造プロセスの効率化と最適化を強く求めています。また、少子高齢化に伴う人手不足は、生産現場の自動化と省力化を加速させる要因となっています。このような状況下で、企業が競争力を維持・向上させるためには、デジタル変革(DX)の推進が不可欠であり、MESはその中核をなすシステムとして注目されています。特に、インダストリー4.0やスマートファクトリーの概念が提唱されて以来、製造現場のデータを活用した生産性向上や、自律的な工場運営を目指す動きが活発化しており、MESはスマートファクトリー実現のための不可欠な要素とされています。さらに、パンデミックや地政学リスクの増大により、サプライチェーン全体の可視化と強靭化が喫緊の課題となっており、MESは工場内の情報をリアルタイムで把握し、サプライチェーン全体での意思決定を支援する一翼を担っています。環境規制の強化やサステナビリティへの意識の高まりも、MESによる生産プロセスの最適化、エネルギー効率の向上、廃棄物削減への貢献を促しています。

将来の展望として、MESはさらなる進化を遂げることが予想されます。まず、クラウド化の加速は今後も続き、導入・運用コストの削減、柔軟な拡張性、リモートアクセスといったメリットから、クラウド型MESの普及が一段と進むでしょう。AIや機械学習との融合は、リアルタイムデータに基づいた予測分析(予知保全、需要予測)や、生産計画、品質管理の自動最適化をさらに高度化させます。これにより、人間が介在する部分を減らし、より自律的で効率的な生産システムが実現されるでしょう。また、エッジコンピューティングとの連携により、現場に近い場所でデータを処理し、リアルタイム性を高めるとともに、ネットワーク負荷を軽減する動きも活発化します。物理的な製造現場のデジタルコピーを作成し、シミュレーションや最適化に活用するデジタルツインとの統合も進み、MESはそのデジタルツインにリアルタイムデータを提供する重要な役割を担います。サプライチェーン全体での連携強化も重要なテーマであり、MESが単一工場だけでなく、サプライヤーや顧客との情報連携を強化することで、エンドツーエンドの可視化と最適化が実現されるでしょう。ユーザーインターフェースの進化も期待され、AR/VRを活用した直感的な操作や、モバイルデバイス対応により、作業者の利便性が向上します。最後に、製造現場のデジタル化が進むにつれて、データの機密性、完全性、可用性を確保するためのセキュリティ対策がより一層重要となり、MESもそのセキュリティ強化が求められることになります。これらの進化を通じて、MESは未来の製造業において、より中心的かつ不可欠な存在となっていくでしょう。