マップリソ紙の市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

マップリソ紙市場レポートは、坪量(40~60 GSM、61~80 GSM、81~120 GSM、120 GSM超)、最終用途アプリケーション(出版および商業印刷、オフィス印刷およびコピー機、文具およびノート、包装用挿入物およびマニュアル、その他)、流通チャネル(製紙工場から最終使用者への直接販売、ディーラーおよび販売業者、オンライン/Eコマース)、および地域によって分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Maplitho Paper Market Size, Share & 2030 Trends Report」は、マップリソ紙市場の規模、シェア、2030年までのトレンドを詳細に分析したものです。本レポートは、坪量、最終用途、流通チャネル、地域別に市場をセグメント化し、2019年から2030年までの期間を対象に、市場予測をトン単位の数量で提供しています。

市場概況

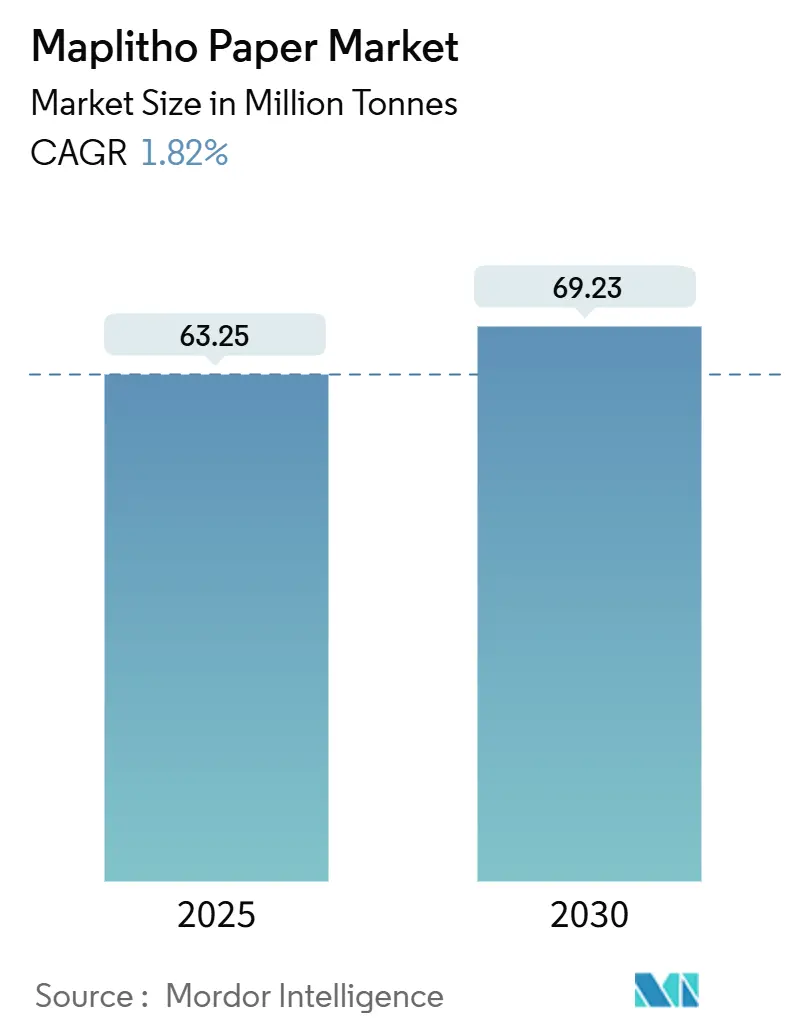

マップリソ紙市場は、2025年に6,325万トン、2030年には6,923万トンに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は1.82%と、緩やかな拡大が見込まれています。この成長は、識字率向上プログラム、プレミアム印刷用途、Eコマースにおける文書要件の拡大などによるものです。

地域別に見ると、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場とされています。市場の集中度は中程度です。アジア太平洋地域では、統合された製紙工場が広葉樹繊維の近接性と規模の効率性を活用し、パルプ価格の変動を吸収しています。北米では、2014年以降の59の工場閉鎖により供給が再均衡し、価格が安定しました。欧州では、より厳格な環境規制が統合と技術アップグレードを推進しています。市場は、高速インクジェット印刷機で使用されるプレミアムな非塗工フリーシートグレードへのシフトを通じて、より高価値なニッチ市場へと徐々に移行しています。

主要な市場動向と推進要因

マップリソ紙市場の成長を牽引する主な要因は以下の通りです。

* 新興経済国における識字率の向上とK-12教育支出の増加(CAGRへの影響:+0.6%):

アジア太平洋、中東およびアフリカ、ラテンアメリカ地域において、学校や教科書への公的投資が増加し、マップリソ紙の長期的な消費量を押し上げています。インドの製紙産業は、拡大する地方の教育ニーズに応え、試験用紙、ワークブック、事務用紙などを供給しています。学校制度が毎年紙を再発注するため、この要因はマップリソ紙市場の需要に構造的な要素を加えています。

* 企業・政府によるプラスチックフリー文書への移行(CAGRへの影響:+0.4%):

持続可能性に関する義務付けにより、かつて合成基材に依存していたワークフローが紙ベースの代替品に転換され、マップリソ紙市場におけるプレミアム需要を強化しています。欧州の使い捨てプラスチック規制は、企業にマニュアル、IDカード、証明書などを非塗工フリーシートに印刷するよう促しています。

* プレミアム非塗工シートを好む高速インクジェット印刷機の普及(CAGRへの影響:+0.3%):

商業印刷業者は、毎分300メートル以上で稼働するインクジェット機器にアップグレードしていますが、これらのプラットフォームは厳密な水分管理と洗練された表面形成を必要とします。その結果、プレミアム非塗工フリーシートグレードは、オフィス用コピー用紙よりも少なくとも25%高い価格で取引され、マップリソ紙市場の利益拡大を支えています。

* パンデミック後のSME(中小企業)オフィス印刷量の回復(CAGRへの影響:+0.2%):

ハイブリッドワークは、中小企業の日常的な事務作業をなくしていません。英国の調査では、2023年に企業の40%が売上成長を報告しており、これは通常、請求書、人事記録、契約書などの印刷増加と相関しています。

* 選挙サイクルにおける投票用紙およびキャンペーン資料印刷の急増(CAGRへの影響:+0.1%):

民主主義国家における選挙期間中には、投票用紙やキャンペーン資料の印刷需要が一時的に大きく増加します。

* 塗工紙から非塗工フリーシートへの生産能力転換(CAGRへの影響:+0.2%):

北米と欧州では、塗工紙の生産ラインを非塗工フリーシートの生産に転換する動きが見られ、マップリソ紙市場のより高価値なニッチ市場へのシフトを後押ししています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* ワークフローのデジタル化と電子請求の加速(CAGRへの影響:-0.8%):

企業は、ハードコピープロセスを電子文書管理に置き換え続けており、銀行や政府サービスなどの分野でマップリソ紙の基本的な需要を減少させています。デジタル請求書の規制上の承認は、多部式伝票の必要性を低下させ、オンライン明細書に対する消費者の嗜好は、郵送による通信の減少を加速させています。

* 広葉樹パルプ価格の変動による利益圧迫(CAGRへの影響:-0.4%):

パルプコストの急騰が最終製品価格の調整を上回ると、利益が圧迫されます。輸入パルプに依存する欧州や南アジアの製紙工場は、高い運賃や為替費用に直面し、コスト変動を悪化させています。

* 統合型製紙工場に対する排水・水使用規制の厳格化(CAGRへの影響:-0.2%):

北米、欧州、先進アジア太平洋市場では、統合型製紙工場に対する排水および水使用に関する規制が厳格化されており、コンプライアンスコストが増加します。

* アジアにおける製紙工場統合によるサプライチェーンリスク(CAGRへの影響:-0.3%):

アジア地域における製紙工場の統合は、サプライチェーンにリスクをもたらし、世界市場にも波及効果を及ぼす可能性があります。

セグメント分析

* 坪量別: プレミアムグレードが利益拡大を牽引

120 GSM超のセグメントは、2025年から2030年にかけて2.32%のCAGRで最も高い販売成長を記録すると予測されています。これは、顧客が高級包装材のインサート、フォトブック、インパクトのあるマーケティング資料向けに、剛性のある基材を求めているためです。このセグメントは、重いインク被覆にも歪みなく耐える耐久性のある質感と高い白色度が特徴です。一方、61-80 GSMのセグメントは、2024年のトン数で34.14%を占め、オフィスプリンターのエンジン仕様を満たし、コスト効率に優れているため、依然として優位性を保っています。40-60 GSMのグレードは、新聞の発行部数減少に伴い、わずかに縮小する可能性があります。企業が持続可能性証明書を求める傾向が強まる中、アーカイブに耐えうる厚手の長持ちするシートへの需要が高まり、プレミアムセグメントへの戦略的重点が支持されています。

* 最終用途別: 包装材インサートが成長の触媒に

オフィス印刷およびコピー機は、2024年の需要の33.78%を占め、中小企業や公共機関がファイルコピー、トレーニングマニュアル、コンプライアンス文書を維持しているため、マップリソ紙市場の主要な需要源となっています。同時に、Eコマースの拡大は、組み立て説明書、保証書、安全シートなどの包装材インサートの要件を増加させており、このサブセグメントは2030年までに2.26%のCAGRで成長すると予測されています。消費者保護規制により多言語印刷の説明書が義務付けられていることも、この傾向を後押ししています。出版および商業印刷市場は、宗教書、コーヒーテーブルブック、地方定期刊行物の需要に牽引されています。しかし、デジタル化の進展と電子書籍の普及により、このセグメントは緩やかな成長にとどまる可能性があります。その他には、ラベル、封筒、文房具などの用途が含まれ、市場全体の需要を補完しています。

* 地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年のマップリソ紙市場で最大のシェアを占め、その成長は主に中国とインドの経済発展に起因しています。これらの国々では、教育部門の拡大、政府機関における文書管理の増加、Eコマースの急速な成長が、オフィス印刷および包装材インサートの需要を押し上げています。特にインドでは、識字率の向上と教育インフラへの投資が、教科書やノートの需要を刺激しています。北米とヨーロッパは成熟した市場であり、デジタル化の進展により紙の消費量が安定またはわずかに減少する傾向にありますが、特殊用途やプレミアムセグメントでの需要は引き続き堅調です。ラテンアメリカ、中東、アフリカ地域は、経済成長とインフラ整備に伴い、今後数年間で着実な成長が見込まれています。

* 主要企業

マップリソ紙市場は、複数の地域および国際的なプレーヤーが存在する競争の激しい環境です。主要企業は、製品の差別化、持続可能な製造プロセスの採用、およびサプライチェーンの最適化に注力しています。市場の主要プレーヤーには、International Paper Company、Domtar Corporation、Sappi Limited、UPM-Kymmene Corporation、Stora Enso Oyj、Nippon Paper Industries Co., Ltd.、Chenming Paper Holdings Limited、Sun Paper Group、JK Paper Ltd.、WestRock Companyなどが含まれます。これらの企業は、技術革新、M&A、および戦略的パートナーシップを通じて市場での地位を強化しようとしています。例えば、環境に配慮した製品ラインの開発や、特定の最終用途向けにカスタマイズされたソリューションの提供などが挙げられます。

このレポートは、世界のマップリソ紙市場に関する詳細な分析を提供しています。調査の前提条件、市場の定義、および調査範囲が明確にされています。

エグゼクティブサマリーと市場概況

2025年におけるマップリソ紙市場の規模は6,325万トンに達すると予測されています。地域別では、アジア太平洋地域が世界の消費量の43.62%を占め、特に中国とインドの大規模な生産拠点に支えられています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 新興経済国における識字率の向上とK-12教育支出の増加。

* 企業や政府によるプラスチックフリー文書への移行。

* プレミアムな非塗工紙を好む高速インクジェット印刷機の普及。

* パンデミック後のSME(中小企業)のオフィス印刷量の回復。

* 選挙サイクルにおける投票用紙やキャンペーン資料印刷の急増。

* 塗工紙から非塗工紙への生産能力転換。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ワークフローのデジタル化と電子請求書(e-billing)の加速。これにより、全体の年間平均成長率(CAGR)が0.8%減少すると予測されています。

* 広葉樹パルプ価格の変動による利益率への圧力。2025年には木材パルプ価格指数が前年比5.4%上昇し、製紙工場は垂直統合やヘッジ戦略を模索しています。

* 統合型工場に対する排水・水使用に関する規制の強化。

* アジアにおける製紙工場の統合によるサプライチェーンのリスク。

市場規模と成長予測(数量ベース)

レポートでは、以下のセグメントに基づいて市場規模と成長が予測されています。

* 坪量別: 40-60 GSM、61-80 GSM、81-120 GSM、120 GSM超。このうち、120 GSM超のグレードは、プレミアムパッケージングや高品質印刷の需要により、2030年までに年間平均成長率2.32%で最も速く成長すると予測されています。

* 最終用途アプリケーション別: 出版・商業印刷、オフィス印刷・コピー機、文具・ノート、包装材の挿入物・マニュアル、その他。

* 流通チャネル別: 直販(工場から最終顧客へ)、ディーラー・販売業者、オンライン・Eコマース。Eコマースプラットフォームは、価格の透明性と在庫の可視性を提供し、年間平均成長率2.43%で成長しています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、インドネシア、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他;アフリカ:南アフリカ、エジプト、ナイジェリア、その他)に分類され、詳細な分析が行われています。

競争環境

市場の集中度、戦略的動向、市場シェア分析が提供されており、International Paper Company、UPM-Kymmene Corporation、Stora Enso Oyj、Mondi plc、日本製紙株式会社、Sappi Limited、Domtar Corporation (Paper Excellence)、Sylvamo Corporation、王子ホールディングス株式会社、Asia Pulp and Paper (APP)など、主要な市場参加者20社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の機会についても言及されています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興経済国における識字率の上昇とK-12教育支出

- 4.2.2 企業/政府によるプラスチックフリー文書への移行

- 4.2.3 プレミアム非塗工紙を好む高速インクジェット印刷機の普及

- 4.2.4 パンデミック後のSMEオフィス印刷量の回復

- 4.2.5 選挙サイクルにおける投票用紙およびキャンペーン資料印刷の急増

- 4.2.6 塗工紙から非塗工フリーシートへの生産能力転換

-

4.3 市場の阻害要因

- 4.3.1 ワークフローと電子請求のデジタル化の加速

- 4.3.2 変動する広葉樹パルプ価格が利益を圧迫

- 4.3.3 統合製紙工場に対するより厳格な排水/水使用規制

- 4.3.4 アジアにおける製紙工場の統合によるサプライチェーンリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 坪量別

- 5.1.1 40-60 GSM

- 5.1.2 61-80 GSM

- 5.1.3 81-120 GSM

- 5.1.4 >120 GSM

-

5.2 最終用途別

- 5.2.1 出版および商業印刷

- 5.2.2 オフィス印刷およびコピー機

- 5.2.3 文具およびノート

- 5.2.4 包装材の挿入物およびマニュアル

- 5.2.5 その他

-

5.3 流通チャネル別

- 5.3.1 直接(工場から最終消費者へ)

- 5.3.2 ディーラーおよび販売業者

- 5.3.3 オンライン / Eコマース

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 インドネシア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 ナイジェリア

- 5.4.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 UPM-キュンメネ・コーポレーション

- 6.4.3 ストラ・エンソ Oyj

- 6.4.4 モンディ plc

- 6.4.5 日本製紙株式会社

- 6.4.6 サッピ・リミテッド

- 6.4.7 ドムター・コーポレーション(ペーパー・エクセレンス)

- 6.4.8 シルバモ・コーポレーション

- 6.4.9 王子ホールディングス株式会社

- 6.4.10 アジア・パルプ・アンド・ペーパー(APP)

- 6.4.11 九龍紙業控股有限公司

- 6.4.12 APRILグループ(PaperOne)

- 6.4.13 ダブルAパブリック株式会社

- 6.4.14 JKペーパー株式会社

- 6.4.15 ITC株式会社 紙板・特殊紙部門

- 6.4.16 ウェストコースト・ペーパー・ミルズ株式会社

- 6.4.17 バラルプール・インダストリーズ株式会社(BILTグラフィックペーパー)

- 6.4.18 タミル・ナドゥ・ニュースプリント・アンド・ペーパーズ株式会社

- 6.4.19 アンドラ・ペーパー株式会社

- 6.4.20 岳陽林紙有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マップリソ紙というキーワードは、地図の印刷に特化したリソグラフ印刷用の紙、あるいはリソグラフ印刷機を用いて地図を制作する行為やその結果物を指すものと解釈されます。リソグラフ印刷は、理想科学工業が開発したデジタル孔版印刷機であり、マスターと呼ばれる版を作成し、インクを紙に転写することで印刷を行います。この技術は、高速かつ低コストで大量の印刷物を生産できる点が特徴です。特に「マップリソ紙」という表現は、地図という特定のコンテンツをリソグラフで印刷する際に、その特性を最大限に引き出すための紙の選定や、その印刷プロセス全体を包括的に示すものと考えられます。一般的なリソグラフ用紙は、インクの吸収性が良く、非塗工紙が推奨されますが、地図の用途においては、視認性、耐久性、そして独特の風合いが求められるため、単なる印刷適性だけでなく、最終的な地図としての機能性も考慮された紙が選ばれることになります。

マップリソ紙として特定の種類の紙が市販されているわけではありませんが、地図のリソグラフ印刷に適した紙の特性から、いくつかのタイプを挙げることができます。まず、最も一般的に使用されるのは、非塗工の上質紙や再生紙です。これらはインクの吸収性が高く、リソグラフのインクが持つ独特の風合いをよく表現します。紙の厚さとしては、地図の用途に応じて様々ですが、一般的な案内図やイベントマップであれば、80gsmから120gsm程度の厚さが扱いやすく、耐久性と携帯性のバランスが取れています。より堅牢な地図や、アート作品としての地図であれば、150gsmから200gsm程度の厚手の紙も選ばれることがあります。また、紙の色も重要です。リソグラフは特色インクを使用するため、白地の紙だけでなく、淡い色付きの紙に印刷することで、さらにユニークな表現が可能です。環境への配慮から、FSC認証紙や古紙パルプ配合率の高い再生紙が選ばれることも多く、リソグラフの環境負荷の低いイメージと合致しています。

マップリソ紙、すなわちリソグラフで印刷された地図は、その独特の質感とコストパフォーマンスから多岐にわたる用途で活用されています。主な用途としては、地域コミュニティの案内図やイベント会場のマップ、観光ガイドマップなどが挙げられます。これらは、短期間での大量配布や、手作り感のある温かい印象を与えたい場合に特に有効です。また、インディペンデントな出版物やZINE、アート作品としての地図制作にも広く利用されています。リソグラフの特色インクが持つ鮮やかな発色や、版ズレによる偶発的な効果は、一般的なオフセット印刷やデジタル印刷では得られない独特の魅力を生み出します。教育現場では、低コストで教材用の地図を作成する手段として、あるいは生徒が自ら地図をデザインし印刷するワークショップなどにも活用されています。都市計画や建築分野における初期段階のコンセプトマップや、アイデアを共有するためのプロトタイプ地図としても、その手軽さと表現力が評価されています。

マップリソ紙の利用は、リソグラフ印刷技術そのものと密接に関連していますが、それ以外にも様々な技術と連携しています。まず、地図のデータ作成には、GIS(地理情報システム)が不可欠です。GISソフトウェアを用いて地理空間データを収集、分析、可視化し、印刷に適した形式に変換します。次に、地図のデザインやレイアウトには、Adobe IllustratorやInDesignといったグラフィックデザインソフトウェアが用いられます。これらのソフトウェアで作成されたデータは、リソグラフのマスター作成に適した形式(通常はPDFなど)に変換されます。リソグラフ印刷機は、デジタルデータを直接受け取り、内部でマスターを製版し、印刷を実行します。インクは、一般的に米ぬか油などの植物油をベースとした環境に優しいものが使用されており、これもリソグラフの重要な技術的特徴です。また、紙の製造技術も関連が深く、リソグラフのインク吸収性や耐久性、そして環境性能を満たす紙の開発が進められています。他の印刷技術、例えばオフセット印刷やデジタル印刷は、リソグラフとは異なる特性を持つため、用途に応じて使い分けられたり、あるいはリソグラフと組み合わせて使用されたりすることもあります。

マップリソ紙、すなわちリソグラフによる地図印刷の市場は、一般的な商業印刷市場とは一線を画す、特定のニッチな領域を形成しています。2000年代以降、デジタル印刷技術の進化により、商業印刷の主流はオフセット印刷からデジタル印刷へと移行しましたが、リソグラフは独自の立ち位置を確立しました。特に、アート、デザイン、インディペンデント出版、そして地域コミュニティ活動の分野で再評価され、その人気が高まっています。リソグラフは、少部数から中部数の印刷において、オフセット印刷よりも低コストで、かつデジタル印刷よりも独特の風合いと環境負荷の低さを提供できるため、これらの分野で選ばれることが多いのです。地図制作においても、大量生産される一般的な地図とは異なり、手作り感や温かみ、そして限定的な配布を目的とした地図の需要に応えています。環境意識の高まりも市場背景の一つであり、リソグラフが使用する植物油インクや、再生紙との相性の良さは、持続可能な印刷ソリューションを求める声と合致しています。これにより、小規模な印刷工房やデザインスタジオ、NPO法人などが主要な担い手となり、独自の市場を形成しています。

マップリソ紙、そしてリソグラフによる地図印刷の未来は、そのニッチな魅力と持続可能性への関心の高まりによって、今後も一定の需要を維持し、さらに発展していく可能性を秘めています。デジタル技術との融合はさらに進み、GISデータやデザインソフトウェアからリソグラフへの出力ワークフローはより洗練されるでしょう。これにより、専門的な知識がなくても、より多くの人々が手軽に高品質なリソグラフ地図を制作できるようになるかもしれません。また、リソグラフの持つ独特の表現力は、アートやデザインの分野で引き続き探求され、新たな地図表現の可能性を広げるでしょう。例えば、AR(拡張現実)技術と組み合わせることで、物理的なリソグラフ地図にデジタル情報を重ね合わせるような、ハイブリッドな地図体験が生まれる可能性も考えられます。環境負荷の低い印刷方法としての評価はさらに高まり、SDGs(持続可能な開発目標)への貢献という観点からも、その価値が見直されることが期待されます。教育現場においても、創造性を育むツールとして、リソグラフを用いた地図制作がより広く導入されるかもしれません。このように、マップリソ紙は、単なる印刷媒体としてだけでなく、情報伝達、芸術表現、そして持続可能な社会への貢献という多角的な側面から、その価値を高めていくことでしょう。