大理石市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

大理石市場レポートは、製品タイプ(天然大理石、人造大理石)、色(白、黒、黄、赤、その他の色)、用途(建築・装飾、彫像・記念碑など)、最終用途分野(住宅建築など)、地域(アジア太平洋、北米、欧州など)といった区分で業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

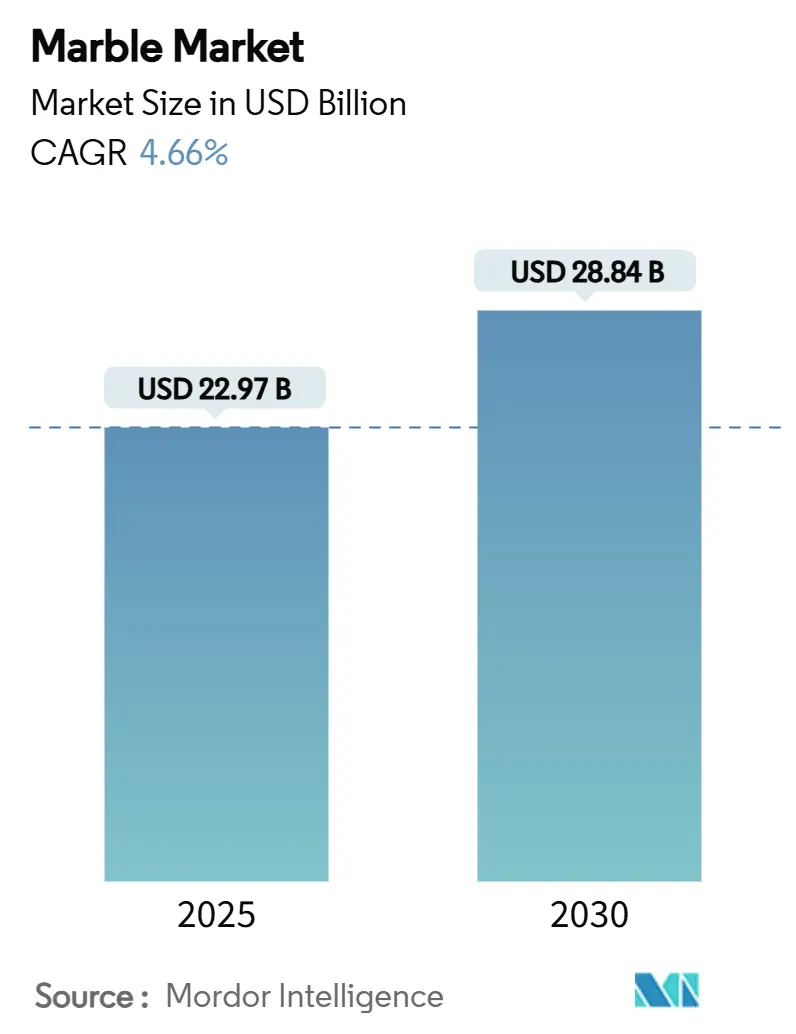

「大理石市場規模、シェア、成長およびトレンドレポート2030」は、製品タイプ、色、用途、最終用途分野、地域別に大理石市場を分析し、2030年までの予測を提供しています。本レポートによると、大理石市場は2025年に229.7億米ドルと推定され、2030年には288.4億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)4.66%で成長すると予測されています。特にアジア太平洋地域は、年平均成長率6.16%で最も急速に成長し、最大の市場として注目されています。

市場概要

大理石市場は、アジア太平洋地域における急速な都市拡大とインフラ投資によって牽引されています。確立された採石業者と加工業者の統合が進む一方で、デジタル抽出、水リサイクル、予測メンテナンスなどの技術を適用するアジャイルな技術主導型企業がコストと廃棄物の削減に貢献しています。同時に、特に北米とヨーロッパでは、より厳格なシリカ粉塵規制が運用慣行と設備投資予算を再形成しています。市場集中度は低いとされています。

主要なレポートのポイント

* 製品タイプ別: 合成大理石が2024年に81.27%の市場シェアを占め、2030年まで年平均成長率4.79%で市場全体の成長をわずかに上回ると予想されています。

* 色別: 白大理石が2024年に36.19%の市場規模を占め、2030年まで年平均成長率5.68%で拡大すると予測されています。

* 用途別: 建設および装飾が2024年に57.26%の市場を占め、年平均成長率5.41%で成長すると予想されています。

* 最終用途分野別: 住宅建築が2024年に47.91%の大理石市場収益シェアを占め、商業施設およびホスピタリティ施設が2030年まで年平均成長率4.95%で最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に33.47%の大理石市場を占め、2030年まで年平均成長率6.16%で最も高い成長地域であり続けると予測されています。

市場のトレンドと推進要因

建設業界の急速な成長

建設支出は、高級住宅や複合用途のタワーで開発業者がプレミアムストーンを指定することで、大理石の需要を高めています。アジア太平洋地域の政府は、大型石材クラッディングを特徴とする交通ハブや公共建築物に予算を投入し続け、構造的および装飾的な用途を拡大しています。工場で厳密な公差に合わせてカットされたプレハブ大理石パネルは、設置時間を節約し、現場での破損を減らし、請負業者がスケジュール保証を満たすのに役立っています。薄い3~5mmのベニヤは高層ビルのファサードを軽量化し、大理石とコンクリートの複合材は、重量とエンボディドカーボン(製造・輸送時に排出される炭素)の利点から、グリーンビルディング認証を求めるプロジェクトに登場し、大理石市場の成長を支えています。

高級不動産およびインフラプロジェクトの増加

高級ホスピタリティグループやプレミアムオフィス開発業者は、印象的なエントランス、ウェルネスエリア、ダイニングスペースを創出するために、特徴的な石材に注目しています。ドバイ、シンガポール、ニューヨークの五つ星ホテルを手がけるデザイナーは、自然なバリエーションがゲストに高級感を示すため、ドラマチックな脈理を持つステートメントスラブを指定しています。ブティックブランドも同様の精神を小規模な施設にまで広げ、人工的な模倣品とは異なる希少な色の需要を高め、大理石市場の成長を反映しています。

補助セメント質材料(SCM)としての大理石粉末の採用拡大

炭素削減目標は、セメント生産者がクリンカーの最大15%を微粉砕された大理石廃棄物で代替することを促しており、これにより排出量の削減とコンクリートの強度向上の両方が実現されています。実験室での試験では、10%の代替で圧縮強度が25.6%向上し、塩化物浸透が大幅に減少して海洋構造物や橋梁の耐用年数が延びることが示されています。予測機械学習モデルにより、配合設計者はR²値が0.98を超える性能を予測できるようになり、商業的採用が加速しています。スペイン、ドイツ、日本の大理石市場の生産者は、以前は埋め立てられていた採石場の微粉を有効活用するために、専用の粉砕ラインを設置しています。

抽出および加工技術の進歩

スマートセンサーを搭載したコンピューター数値制御(CNC)のこぎりやロボット研磨機は、大理石ブロックをミクロンレベルの精度で切断し、端材を最小限に抑えます。現代のイタリアの工場におけるエネルギーおよびエクセルギー監査では、スピンドル速度と冷却液流量を調整した後、87.43%の効率率が報告されています。閉ループ水ろ過システムは、補給水需要を80%削減し、地域の排出規制への準拠を容易にしています。早期導入企業は、単位エネルギーコストの削減を享受し、LEEDやBREEAMプロジェクトの材料選定を行う建築家に対して、より環境に優しいプロファイルをアピールしています。

市場の抑制要因

大理石粉塵に関連する健康被害

切断および研磨中に発生する呼吸性結晶性シリカは、カリフォルニア州で2024年4月までに127件の珪肺症例と13件の死亡が記録された後、厳しく監視されており、新たな曝露限界と湿式切断プロトコルが義務付けられています。天然大理石のシリカ含有量は10%未満ですが、規制当局はすべての石材作業に同様の管理を適用しています。コンプライアンスコストには、密閉型作業ステーション、高真空抽出、個人監視システムが含まれ、設備投資能力のない小規模加工業者に圧力をかけています。

合成代替品との競合

人工大理石やクォーツ表面は、均一な色、耐汚染性、薄型プロファイルが現代の美学と工業規模の生産に適合するため、シェアを獲得し続けています。メーカーは現在、天然の欠陥なしに採石ブロックを模倣した超薄型6mmスラブやブックマッチパターンを提供しています。自動樹脂鋳造と輸送重量の低減により価格は依然として有利であり、多くの中級天然石を凌駕しています。従来の大理石サプライヤーは、高級購入者を維持するために地質学的独自性、産地、職人技を強調していますが、量は合成品に移行し続けており、大理石市場のダイナミクスに影響を与えています。

セグメント分析

製品タイプ別:合成品の強み、天然品のニッチ

合成グレードは2024年に大理石市場の81.27%を占め、工業用樹脂システムが高級カララやカラカッタの外観を再現しつつ、硬度と耐汚染性を提供しています。このセグメントは、ホームセンターチャネルと加速された製造に支えられ、年平均成長率4.79%でリーダーシップを拡大すると予測されています。天然大理石は、真正性と長期的な経年変化がメンテナンス上の懸念を上回るプロジェクトで依然として重要です。一流ホテルや特注住宅のデザイナーは、レセプションデスク、階段、彫刻に大型ブロックを指定しています。ブラジルなどの国では、ワイヤーソーやドローンマッピングを通じて採石場の収益を改善し、新しい白大理石の品種を世界のショールームに提供しています。

色別:白大理石の時代を超えたプレミアム性

白石は2024年に需要の36.19%を占め、2030年まで年平均成長率5.68%で、大理石市場全体を大幅に上回るペースで成長すると予測されています。デザイナーは、その多用途性、明るさ、そして時代を超越した魅力から、白大理石を好んで使用しています。この傾向は、ミニマリストデザインとスカンジナビア美学の継続的な人気によってさらに強化されています。グレーとベージュの大理石は、それぞれ28.45%と19.72%の市場シェアを占め、白大理石の補完的な選択肢として、またはより温かみのある、あるいはより工業的な美学を求めるプロジェクトで人気があります。黒大理石は、高級感とドラマチックな声明を求めるニッチ市場で、依然として重要な存在感を示しています。

用途別:建設と装飾の優位性

建設および装飾用途は、2024年に大理石市場の65.33%を占め、2030年まで年平均成長率4.91%で成長すると予測されています。これには、床材、壁被覆材、カウンタートップ、バックスプラッシュ、および建築要素が含まれます。都市化の進展と住宅および商業建設への投資の増加が、このセグメントの成長を牽引しています。家具用途は、テーブルトップ、キャビネット、装飾品に大理石が使用され、市場の18.12%を占めています。彫刻や記念碑は、その耐久性と美しさから、依然として大理石の重要な用途であり、特に公共スペースや歴史的建造物で需要があります。

地域分析

アジア太平洋地域:成長の原動力

アジア太平洋地域は、2024年に大理石市場の42.88%を占め、2030年まで年平均成長率5.87%で最も急速に成長すると予測されています。中国とインドは、急速な都市化、インフラ開発、および中産階級の可処分所得の増加により、この成長の主要な貢献者です。これらの国々では、住宅および商業建設プロジェクトが急増しており、大理石の需要を押し上げています。特に中国は、世界最大の天然大理石の生産国および消費国の一つであり、国内需要と輸出の両方を牽引しています。

ヨーロッパ:伝統と革新の融合

ヨーロッパは、2024年に大理石市場の25.15%を占め、イタリア、スペイン、ギリシャなどの国々が天然大理石の採石と加工において長い歴史を持っています。この地域は、高級住宅、ホテル、および歴史的建造物の修復プロジェクトからの需要によって特徴付けられます。持続可能性と環境に優しい採石方法への関心が高まっており、ヨーロッパの生産者は、より効率的で環境負荷の低い技術を採用しています。

北米:デザイン主導の市場

北米は、2024年に大理石市場の18.77%を占め、主に住宅改修、高級住宅建設、および商業プロジェクトからの需要によって牽引されています。消費者は、耐久性、美しさ、および不動産価値の向上を求めて、カウンタートップ、床材、およびバスルームの表面に大理石を選択しています。デザインのトレンドは、白大理石とグレー大理石の継続的な人気を支持しており、合成大理石もその手頃な価格とメンテナンスの容易さから市場シェアを獲得しています。

中東およびアフリカ:建設ブーム

中東およびアフリカ地域は、2024年に大理石市場の8.23%を占め、特にGCC諸国における大規模な建設プロジェクトによって成長しています。ドバイ、アブダビ、リヤドなどの都市では、新しいホテル、ショッピングモール、住宅開発が進行しており、高級建材としての大理石の需要が高まっています。アフリカでは、都市化とインフラ投資の増加が、将来の成長機会を生み出しています。

南米:新興市場

南米は、2024年に大理石市場の4.97%を占め、ブラジルが主要な生産国および消費国です。この地域は、経済成長と都市化の進展により、大理石の需要が着実に増加しています。特にブラジルは、多様な天然大理石の品種を採石しており、国内市場と輸出市場の両方に供給しています。

競争環境

大理石市場は、多数の地域および国際的なプレーヤーが存在する、非常に細分化された競争の激しい環境です。主要なプレーヤーは、市場シェアを拡大するために、製品の革新、戦略的パートナーシップ、合併・買収、および地理的拡大に注力しています。

主要な市場プレーヤーには、以下が含まれます。

* Levantina

* Polycor Inc.

* Marmol Export, S.A.

* Topalidis S.A.

* Dimpomar

* Temmer Marble

* Tekmar

* Indiana Limestone Company

* Vetter Stone Company

* Antolini Luigi & C. S.p.A.

* Margraf S.p.A.

* Carrara Marble Company

* F.lli Fasani S.p.A.

* Stonepeak Ceramics

* Cosentino S.A. (合成大理石)

* Caesarstone Ltd. (合成大理石)

これらの企業は、採石、加工、流通、および設置サービスを含むバリューチェーン全体で事業を展開しています。合成大理石のメーカーは、天然大理石の美学を模倣しつつ、優れた性能特性を提供する製品を提供することで、市場での存在感を高めています。

結論

大理石市場は、建設活動の増加、都市化の進展、およびデザインのトレンドによって、今後数年間で着実な成長を遂げると予測されています。合成大理石は、その手頃な価格と機能性により市場シェアを拡大し続ける一方で、天然大理石は、その真正性、美しさ、および持続的な価値により、高級セグメントでその地位を維持します。アジア太平洋地域は、主要な成長エンジンであり続けるでしょう。持続可能性と技術革新は、市場の将来の軌道を形成する上で重要な役割を果たします。

このレポートは、大理石市場に関する詳細な分析を提供しています。大理石は、石灰岩が熱と圧力によって変成作用を受けた変成岩であり、主に方解石(CaCO3)と、粘土鉱物、雲母、石英、黄鉄鉱、酸化鉄、グラファイトなどの他の鉱物で構成されています。

市場は、製品タイプ、色、用途、エンドユーザー部門、および地域別にセグメント化されており、各セグメントの市場規模と予測は収益(USD百万)に基づいて行われています。

具体的には、以下の項目で市場が分析されています。

* 製品タイプ別: 天然大理石、合成/人工大理石

* 色別: 白、黒、黄、赤、その他の色

* 用途別: 建築・建設、彫像・記念碑、家具、その他の用途(装飾インフラなど)

* エンドユーザー部門別: 住宅建築、商業・ホスピタリティ、産業・機関

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、トルコ、その他のヨーロッパ地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)の主要16カ国を対象としています。

エグゼクティブサマリーでは、主要な調査結果が示されています。大理石市場は、2025年に229.7億米ドルと評価され、2030年までに288.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.66%です。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、都市インフラや高層建築の増加に牽引され、2030年までのCAGRは6.16%に達する見込みです。

製品タイプ別では、合成大理石が市場を支配しており、2024年には大理石市場シェアの81.27%を占めました。合成大理石は、コスト効率、一貫性、薄板技術の進歩により、その地位をさらに強化すると予想されています。

業界が直面する主な課題としては、大理石の切断や研磨時に発生する呼吸性シリカ粉塵による健康被害が挙げられます。珪肺症の症例が報告されたことを受け、より厳格な曝露限界が設けられ、工場では湿式切断や高度な換気システムの導入が義務付けられています。

市場の成長を促進する主な要因は以下の通りです。

* 建設業界の急速な成長

* 高級不動産およびインフラプロジェクトの増加

* 低炭素コンクリート用の補助セメント質材料としてのマーブルパウダーの採用拡大

* 天然で持続可能な素材としてのマーブルへの関心の高まり

* 採掘および加工技術の進歩が大理石産業の成長を牽引

一方、市場の成長を抑制する要因も存在します。

* 大理石粉塵に関連する健康被害(前述のシリカ粉塵問題を含む)

* 合成代替品との競合

* 廃棄物発生とリサイクルに関する課題

競争環境については、市場集中度、合併・買収、パートナーシップ、採石場統合などの戦略的動き、主要企業の市場シェア分析、および企業プロファイルが詳細に分析されています。主要企業には、Antolini Luigi & C. S.p.a.、Best Cheer Stone Group、Polycor Inc.などが含まれます。

市場の機会と将来の展望としては、未開拓のニーズの評価や、大理石スラブおよびパウダーの利用拡大が挙げられています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設業界の急速な成長

- 4.2.2 高級不動産およびインフラプロジェクトの増加

- 4.2.3 低炭素コンクリート用補助セメント質材料としての大理石粉末の採用増加

- 4.2.4 自然で持続可能な素材としての大理石への傾倒の高まり

- 4.2.5 抽出および加工における技術進歩が大理石産業の成長を促進

-

4.3 市場の阻害要因

- 4.3.1 大理石粉塵に関連する健康被害

- 4.3.2 合成代替品との競合

- 4.3.3 廃棄物発生とリサイクルの課題

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 貿易分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 天然大理石

- 5.1.2 合成/人工大理石

-

5.2 色別

- 5.2.1 白

- 5.2.2 黒

- 5.2.3 黄

- 5.2.4 赤

- 5.2.5 その他の色

-

5.3 用途別

- 5.3.1 建築・建設

- 5.3.2 彫像・記念碑

- 5.3.3 家具

- 5.3.4 その他の用途(装飾インフラ)

-

5.4 エンドユーザー部門別

- 5.4.1 住宅

- 5.4.2 商業・ホスピタリティ

- 5.4.3 産業・機関

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 トルコ

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、提携、採石場統合)

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Antolini Luigi & C. S.p.a.

- 6.4.2 BC Marble Products Ltd

- 6.4.3 Best Cheer Stone Group

- 6.4.4 China Kingstone Mining Holdings Limited

- 6.4.5 Dimpomar

- 6.4.6 Eco Buildings Group Plc

- 6.4.7 F.H.L.

- 6.4.8 Fox Marble

- 6.4.9 HELLENIC GRANITE Co

- 6.4.10 Hilltop Stones Pvt. Ltd.

- 6.4.11 Kangli stone group

- 6.4.12 Levantina y Asociados de Minerales, S.A.

- 6.4.13 Mohawk Industries, Inc.

- 6.4.14 Mumal Marbles Pvt. Ltd.

- 6.4.15 NQ Acrylic and Stone

- 6.4.16 Polycor Inc.

- 6.4.17 Santucci Group Srl

- 6.4.18 TEKMAR MERKEZ OF?S

- 6.4.19 Temmer Marble

- 6.4.20 Topalidis S.A.

- 6.4.21 UMGG

- 6.4.22 XISHI GROUP LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大理石は、地球の地殻変動によって形成された美しい変成岩の一種です。その主成分は炭酸カルシウム(CaCO3)であり、石灰岩が地中の高い熱と圧力にさらされることで、結晶構造が再編成され、緻密で硬質な岩石へと変化したものです。純粋な大理石は雪のように白い色をしていますが、鉄分、粘土鉱物、有機物などの不純物が混入することで、ピンク、緑、赤、黄、黒、グレーなど、非常に多様な色合いや複雑な模様を呈します。この独特の脈状や斑点状の模様は、大理石が持つ最大の魅力の一つであり、二つとして同じものがない唯一無二の表情を生み出します。研磨することで得られる滑らかな光沢は、古くから人々を魅了し、建築や芸術の分野で重宝されてきました。モース硬度は3から4程度と比較的柔らかく、加工しやすい特性も持ち合わせています。

大理石には世界各地に様々な種類が存在し、産地や色、模様によってその価値や用途が異なります。最も有名なものの一つは、イタリアのカッラーラ地方で産出される「カッラーラビアンコ」でしょう。これは純白で繊細なグレーの脈が特徴であり、ミケランジェロのダビデ像をはじめとする数々の彫刻作品に用いられてきました。他にも、より白い「スタトゥアリオ」や、力強い模様の「カラカッタ」などがあります。漆黒の地に白い脈が走るスペイン産の「ネロマルキーナ」、ギリシャ産の純白な「タソスホワイト」、トルコ産のベージュ系の「トラバーチン」(厳密には石灰華ですが、大理石として扱われることが多いです)、中国産の「白玉大理石」なども世界的に知られています。これらの他にも、ピンク系の「ポルトロ」、緑系の「ベルデアルピ」、赤系の「ロッソレバント」など、色彩豊かな大理石が数多く存在し、それぞれが異なる雰囲気と美しさを空間に与えます。

大理石の用途は非常に多岐にわたります。古代ギリシャ・ローマ時代から、神殿や宮殿、公共建築物の主要な建材として用いられ、その壮麗さと耐久性で権威を象徴してきました。特に彫刻の素材としては、そのきめ細かさと加工のしやすさから、数々の傑作を生み出す基盤となりました。現代においても、大理石は高級建築物の内装材として不動の地位を築いています。ホテルのロビー、商業施設の床、壁面、カウンター、住宅のキッチンやバスルーム、暖炉周りなど、上質で洗練された空間を演出するために不可欠な素材です。また、テーブルトップ、花瓶、オブジェ、時計といった家具や装飾品にも利用され、その存在感は空間に格調高い印象を与えます。その美しさだけでなく、熱伝導率が低く、ひんやりとした触感を持つため、夏場の床材としても好まれることがあります。

大理石の採掘から製品化に至るまでには、高度な技術が用いられています。採掘は主に露天掘りで行われ、巨大な岩盤からワイヤーソーやチェーンソーといった特殊な切断機を用いて、ブロック状に切り出されます。採掘されたブロックは、工場へと運ばれ、ダイヤモンドブレードを備えた大型の切断機によって、用途に応じた厚さのスラブ(板状)に加工されます。さらに、スラブはタイル状や特定の形状にカットされ、表面処理が施されます。表面処理技術には、大理石本来の光沢を最大限に引き出す「本磨き」、光沢を抑えたマットな質感の「水磨き」、表面を粗く仕上げて滑り止め効果や独特の風合いを出す「ジェットバーナー仕上げ」などがあります。大理石は酸に弱く、吸水性もあるため、撥水・防汚加工などの表面保護技術も進化しており、美しさを長期間保つためのメンテナンス技術も重要です。近年では、天然大理石の粉砕物を樹脂で固めた「人造大理石」や、天然石の風合いを再現した「セラミックタイル」なども開発され、天然大理石のデメリットを補完する形で利用が広がっています。

大理石の市場は、世界的な建築需要や高級志向の高まりに支えられ、活発に取引されています。主要な産出国はイタリア、ギリシャ、トルコ、中国、インド、ブラジルなどであり、これらの国々から世界各地へ高品質な大理石が供給されています。特にイタリアのカッラーラ地方は、その歴史と品質の高さから、今なお世界のトップブランドとして君臨しています。大理石の価格は、石の種類、産地、色、模様、希少性、加工の難易度によって大きく変動します。例えば、純白で均一な模様を持つ希少な大理石は非常に高価ですが、一般的な種類や模様のものは比較的入手しやすい価格帯で取引されます。近年では、新興国の経済成長に伴い、アジア市場での需要が拡大しており、特に中国は世界有数の大理石生産国であると同時に、一大消費国でもあります。一方で、採掘や加工における環境負荷、輸送コスト、人件費の上昇なども市場価格に影響を与える要因となっており、持続可能な供給体制の構築が課題となっています。

大理石は、その普遍的な美しさと耐久性から、今後も建築やデザイン分野において重要な素材であり続けるでしょう。しかし、天然資源であるため、持続可能性への配慮がますます重要になります。採掘技術の効率化、残材の有効活用、リサイクル技術の開発、そして環境負荷の低い採掘方法や加工プロセスの導入が求められています。デザインの面では、伝統的な用途に加え、よりモダンな空間デザインやアート作品への応用、異素材との組み合わせによる新たな表現の可能性も探られています。一方で、人造大理石やセラミックタイルといった代替素材の品質向上も著しく、天然大理石との差別化や共存の道を探る必要があります。これらの代替素材は、天然大理石のデメリットである酸への弱さや吸水性を克服し、メンテナンスの容易さやコスト面での優位性を提供します。将来的には、天然大理石の持つ唯一無二の質感と、代替素材の機能性を組み合わせたハイブリッドな利用方法も増えていくかもしれません。大理石は、その歴史と美しさを継承しつつ、新たな技術や環境意識と調和しながら、その価値をさらに高めていくことでしょう。