海洋・造船NDT市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

海洋・造船NDT市場レポートは、コンポーネント(機器、ソフトウェア、サービス、消耗品)、検査方法(超音波探傷検査、放射線透過検査、磁粉探傷検査など)、手法(従来型、AI対応型)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋・造船NDT市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

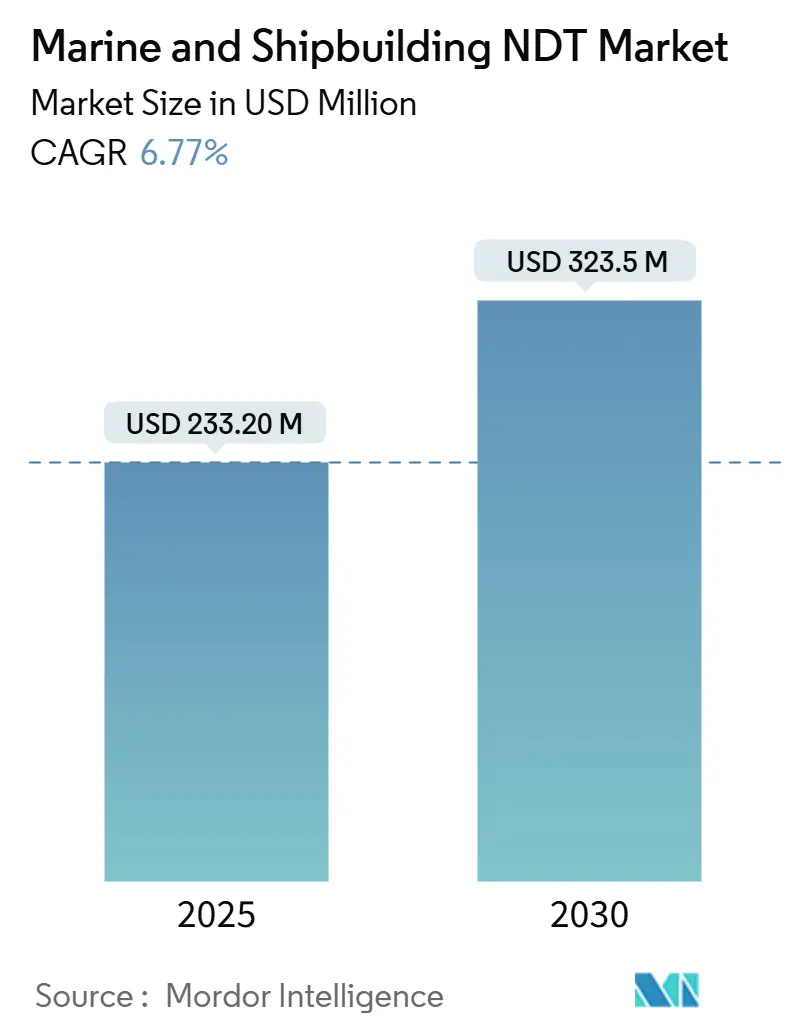

海洋・造船NDT(非破壊検査)市場は、2025年に2億3,320万米ドルと推定され、2030年には3億2,350万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.77%で成長する見込みです。この成長は、老朽化する船隊の構造評価の頻度増加、国際海事機関(IMO)の温室効果ガス(GHG)排出規制の厳格化、および資産稼働時間を向上させるデジタル検査技術によって推進されています。

LNG運搬船の建造増加、自律型船舶プログラム、海軍の近代化予算の拡大も、顧客基盤を広げています。サービスプロバイダーは定期的なドック検査から恩恵を受け、ソフトウェアベンダーはデジタルツインやAIを活用した欠陥分析を通じてシェアを獲得しています。競争上の差別化は、複数の試験方法、リアルタイムデータ取得、クラウドベースのコンプライアンス報告を組み合わせた統合ソリューションへと移行しており、海洋分野で深い専門知識を持つ企業に新たな収益機会をもたらしています。

主要な市場データ(2025年時点):

* 市場規模(2025年): 2億3,320万米ドル

* 市場規模(2030年): 3億2,350万米ドル

* 成長率(2025年~2030年): 6.77% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 2. 主要レポートポイント

* コンポーネント別: サービスが2024年に海洋・造船NDT市場シェアの79.1%を占め、ソフトウェアは2030年までに12.8%のCAGRで成長すると予測されています。

* 試験方法別: 超音波探傷が2024年に27.8%の収益シェアでリードすると予想されており、渦電流探傷は2030年までに9.8%のCAGRで拡大すると予測されています。

* 技術別: 従来型アプローチが2024年に海洋・造船NDT市場規模の88.2%を占めましたが、AI対応システムは2030年までに15.9%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に海洋・造船NDT市場規模の36.1%を占め、アジア太平洋地域は2030年までに7.5%のCAGRで最速の成長を記録すると予測されています。

# 3. グローバル海洋・造船NDT市場のトレンドと洞察

3.1. 促進要因(Drivers)

海洋・造船NDT市場の成長を推進する主な要因は以下の通りです。

* 老朽化する世界の船隊における船体健全性への注目の高まり(CAGRへの影響: +1.8%)

世界の商船の平均船齢は21.9年であり、船主は25年という節目に近づくにつれて船体厚さの強化された検査を実施するよう促されています。船級協会は、15年以上の船舶に対して2.5年ごとに超音波測定を義務付けており、以前の5年という間隔を半減させました。従来の目視検査では重要な欠陥の40%を見逃す可能性があり、緊急修理や汚染罰金による5,000万米ドルの潜在的損失に事業者を晒します。フェーズドアレイ超音波探傷や渦電流アレイは、溶接部や応力集中箇所に沿ったミリメートルスケールの腐食を検出し、計画外のダウンタイムを削減します。需要の伸びは、老朽化した船隊がドック検査のスケジュールを支配するヨーロッパと北米で最も顕著です。

* LNGタンカー受注残の急速な拡大(CAGRへの影響: +1.2%)

ヨーロッパがエネルギー輸入を多様化し、アジアがガス需要を増加させた結果、LNG運搬船の受注残は2024年に518隻に達し、2019年以降340%急増しました。9%ニッケル鋼やアルミニウム合金を使用した極低温封じ込め設計は、最大200℃の熱変動を経験し、微細な亀裂の発生を加速させます。特殊な超音波探傷は0.1mm程度の小さな欠陥を検出でき、ロボットクローラーやワイヤレスセンサーは断熱された貨物倉へのアクセスを向上させます。LNGに特化した検査は、従来のタンカー作業よりも2.5倍高いマージンを生み出し、韓国、中国、カタールの造船所におけるサービス収益を強化しています。

* デジタルツインを活用した予知保全の採用拡大(CAGRへの影響: +1.5%)

Shellは、組み込みセンサーとデジタルツインを組み合わせることで、50隻の船舶で計画外のメンテナンスを35%、検査費用を28%削減しました。デジタルツインは18ヶ月先の劣化を予測します。Kongsbergのプラットフォームは、厚さ、振動、熱の入力を統合して、200隻以上の船舶の構造健全性をモデル化しています。船級協会は、定期的な監査の代わりに継続的な監視を受け入れるリモート調査スキームを試験的に導入しており、これにより寄港時間を短縮し、船隊の稼働率を向上させています。AIが誤検知を減らし、規制の枠組みが成熟するにつれて、長期的な採用が加速するでしょう。

* IMOのGHG規制強化によるドック検査の増加(CAGRへの影響: +1.1%)

MEPC 83規則は、すべてのドック検査でエネルギー効率評価を義務付けており、船体表面および推進システムの検査を拡大しています。船体粗度が100ミクロン増加すると、燃費が3~5%低下する可能性があり、超音波検査を補完するためにレーザースキャンや構造化光プロファイリングの使用が促されています。事業者は、完全なNDT証拠を含む修理記録を船級協会および旗国政府に提出する必要があります。追加の文書化は、特にターンキーレトロフィットパッケージを提供するアジア太平洋地域の造船所で、準拠したデータプラットフォームと認定技術者への需要を高めています。

* リアルタイムNDTデータを必要とする自律型船舶の開発(CAGRへの影響: +0.9%)

自律型船舶の開発は、リアルタイムのNDTデータを必要とします。これは、遠隔操作または自律的に動作する船舶が、人間の介入なしに構造的な健全性を継続的に監視し、潜在的な問題を特定するために不可欠です。これにより、NDT技術の進化と統合が促進されます。

* アジア太平洋地域における海軍艦隊近代化プログラム(CAGRへの影響: +0.7%)

アジア太平洋地域における海軍艦隊の近代化プログラムは、NDT市場に大きな影響を与えています。中国の海軍計画には、2030年までに6隻の空母と20隻の駆逐艦が含まれており、これは高度な検査の必要性を高めています。インドのProject-75I潜水艦プログラムは、超音波探傷や渦電流探傷ツールの国産化を促進し、国内ベンダーのエコシステムを刺激しています。

3.2. 抑制要因(Restraints)

市場の成長を妨げる主な要因は以下の通りです。

* 海洋認定NDT技術者の不足(CAGRへの影響: -1.3%)

海洋プロジェクトがロープアクセス訓練を受け、閉鎖空間での作業資格を持つ検査官の供給を上回っているため、35%の人材不足が続いています。認定取得には最大24ヶ月かかり、現在の労働力の40%が定年退職に近づいています。船舶に特化したプログラムを提供する認定アカデミーは12校しかなく、LNG船の船体検査のリードタイムを長期化させています。シンガポール、釜山、ドバイの造船所では、賃金インフレが15~20%に達し、サービス遅延が6ヶ月に及ぶことが一般的になっており、主要な事業者は自動化と遠隔検査への投資を促されています。

* 船舶用放射線探傷システムの高い取得コスト(CAGRへの影響: -0.9%)

堅牢なデジタル放射線探傷装置は、塩水噴霧保護、振動耐性、防爆認定の必要性から、陸上用機器の約3倍にあたる80万~120万米ドルかかります。中小企業は資金調達に苦労し、プロジェクトを大手競合他社に譲るか、高額な料金で移動式バンをリースしています。このコスト障壁は、地理的拡大を遅らせ、特に港へのアクセスが物流上のオーバーヘッドを増加させる新興市場での統合を促進しています。

* 鋼製船体構造内部の無線接続の制限(CAGRへの影響: -0.6%)

鋼製船体構造内部では、無線接続が制限されることがNDTデータのリアルタイム伝送や遠隔操作に課題をもたらします。これは、デジタル化と自動化の進展を妨げる可能性があります。

* 厳格な放射線安全規則による検査時間の増加(CAGRへの影響: -0.4%)

厳格な放射線安全規則は、放射線探傷の実施に際して追加の手順や安全対策を必要とし、結果として検査時間を増加させます。これは、特にヨーロッパや北米でより厳しく、効率性に影響を与えます。

# 4. セグメント分析

4.1. コンポーネント別:サービスが専門知識を通じて市場を支配

サービスは2024年に海洋・造船NDT市場収益の79.1%を占めました。これは、船舶検査が閉鎖空間を移動し、各船級協会のプロトコルを満たすことができるオンサイトの専門家を必要とするためです。定期的なドックサイクルは予測可能な収入を確保し、技術者はロープアクセス、清掃、検査作業をターンキーパッケージとして提供することがよくあります。一方、ソフトウェアの12.8%のCAGRは、AI駆動の欠陥検出と承認ワークフローを加速するクラウドダッシュボードの採用拡大を反映しています。機器販売は資本集約的な性質のため需要が不安定ですが、消耗品は検査頻度によって需要が左右されます。

ソフトウェアプラットフォームは現在、ほぼリアルタイムでコンプライアンスレポートを自動生成し、管理作業を30%削減しています。AIベースの画像分析は、手動レビューよりも25%速く疑わしい兆候を検出します。デジタルワークフローは、初心者を手順に沿ってガイドする複合現実ヘッドセットもサポートし、技術者不足を緩和しています。機器ベンダーは、混雑したデッキでの切り替えを減らすために、超音波探傷、渦電流探傷、サーモグラフィを統合したモジュール式リグへと軸足を移しています。

4.2. 試験方法別:超音波探傷がリードし、渦電流探傷が成長

超音波探傷は、2024年の海洋・造船NDT市場で27.8%の市場シェアを占めました。これは、コーティングを除去することなく鋼の厚さを測定できる汎用性によるものです。高周波プローブは船体外板、エンジンベッドプレート、隔壁構造をカバーし、法定検査の基盤を形成しています。渦電流探傷の9.8%のCAGRは、LNG運搬船に普及しているアルミニウム製上部構造や極低温合金における表面亀裂検出の改善に起因しています。

放射線探傷は新造船のルート溶接検証に不可欠ですが、放射線安全上の懸念からバースアクセスに制限があります。磁粉探傷と浸透探傷は低コストの表面欠陥スクリーニングを提供し、目視検査はドローンや遠隔操作車両(ROV)が水中船体の4K画像を撮影することで進歩しています。サーモグラフィは飽和した複合デッキや過熱したベアリングを特定し、CTスキャンは複雑な形状が収縮空隙を隠す可能性のあるプロペラやギアハブの品質管理で進歩しています。

4.3. 技術別:AI対応ソリューションが従来型手法に挑戦

従来型アプローチは2024年の収益の88.2%を占め、規制の保守性と乗組員の慣れを反映しています。しかし、AI強化システムは年間15.9%の割合で成長しており、機械学習が細孔の多孔性を良性の介在物と区別し、CTスキャンのレビューを30倍加速させています。自動認識は欠陥のサイズ測定を安定させ、日常的なスキャンにおけるレベルIIIの承認の必要性を減らし、クラウドトレーニングデータセットは時間の経過とともに精度を向上させます。船級協会は、今後4年以内にAIを基本的な船体調査、特に状態基準保全を採用する商船隊向けに主流化するガイダンスを策定しています。

# 5. 地域分析

5.1. 北米

北米は2024年の収益の36.1%を占めました。これは、324億米ドルの米海軍造船予算と厳格な沿岸警備隊の検査規則に支えられています。米国の造船所は、テキサスA&M大学や米国海事局アカデミーの成熟した技術者育成パイプラインから恩恵を受けており、世界的な不足にもかかわらず労働力の確保が可能です。カナダの北極哨戒艦やメキシコの港湾改修が需要を増加させ、ヒューストンやニューヨークの地域船級事務所が技術承認を加速させています。

5.2. アジア太平洋

アジア太平洋地域は、7.5%のCAGRで最速の成長を遂げています。中国は2024年に世界の総トン数の47%を生産し、その海軍計画には2030年までに6隻の空母と20隻の駆逐艦が含まれており、高度な検査の必要性を高めています。韓国のLNG船体製造におけるリーダーシップは、極低温対応プローブや腐食マッピングロボットを必要とし、日本は継続的な構造監視を統合した自律型沿岸船隊を先駆けています。インドのProject-75I潜水艦プログラムは、超音波探傷や渦電流探傷ツールの国産化を促進し、国内ベンダーのエコシステムを刺激しています。

5.3. ヨーロッパ

ヨーロッパは、洋上風力発電所やLNG輸入ターミナルによって着実な進歩を示しており、船体、モノパイル、ライザーの検査量が増加しています。ノルウェーのMaritime Roboticsやデンマークの洋上クラスターは、ドローンベースのUTやレーザースキャンを試験的に導入し、規制当局の承認を得ています。

5.4. 中東・アフリカ

中東およびアフリカ市場は規模は小さいものの、サウジアラビアのNEOM港やUAEの海軍改修が船級承認済みのNDTを要求し、モバイルコンテナ型ラボにプレミアムを付けているため、加速しています。

5.5. 南米

南米は、ブラジルのProSubプログラムやアルゼンチンのフリゲート艦改修を通じて勢いを増していますが、外国の請負業者への依存度が高いままです。

# 6. 競争環境

海洋・造船NDT市場は中程度の断片化を特徴としており、8%を超える収益を支配する企業はありません。これは、地域ごとの規則や船舶の多様性により、地域に特化した専門知識が評価されるためです。DNV、Bureau Veritas、Lloyd’s Registerなどの船級協会は、基準を策定し、社内検査チームを提供することで影響力を行使していますが、専門企業はロボット工学、AI、マルチテック機器を統合することで競争しています。

Eddyfi TechnologiesとMISTRAS Groupは、クローラーロボットとディープラーニング分析を展開し、調査期間を短縮し、労働力不足を補っています。Interocean Marine Servicesのドローンベースの厚さ測定システムは、2024年にABSとDNVの承認を受け、空中UTの実現可能性を示しました。North Star Imagingは、プロペラハブや積層造形されたスペアパーツ向けのハイエネルギーCTに注力し、Olympusは技術者のオンボーディングを短縮するために複合現実ガイダンスを拡大しています。

資本集約的な放射線探傷資産が中小企業を撤退に追い込むため、合併が続いています。Ashtead Technologyは、SeatronicsとJ2 Subseaを8,000万米ドルで買収し、レンタル艦隊を拡大し、グローバルなリーチを強化しました。BilfingerとBPの北海における複数年契約は、ロープアクセス、腐食マッピング、デジタル報告を統合したターンキーパッケージへの需要を浮き彫りにしています。

主要プレイヤー:

* Bureau Veritas SA

* SGS SA

* MISTRAS Group, Inc.

* Olympus Corporation (Evident)

* Eddyfi Technologies Inc.

# 7. 最近の業界動向

* 2025年8月: Bilfingerは、北海のBP資産全体にわたるNDTに関する複数年契約を獲得し、海洋カバレッジを拡大しました。

* 2025年4月: FlyabilityのElios 3ドローンは、閉鎖空間での海上UTに関してClassNKの承認を得ました。

* 2025年3月: TSC Subseaは、内部パイプライン検査用のTRITONクローラーを発売しました。

* 2025年2月: Axess Groupは、Heerema Marine Contractorsと長期検査サービスに関する基本契約を締結しました。

このレポートは、「世界の海洋・造船NDT(非破壊検査)市場」に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場規模

2025年における海洋・造船NDT市場の規模は2億3,320万米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)6.77%で成長すると予測されています。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 老朽化する世界の船舶における船体健全性への注目の高まり: 船舶の安全運航と寿命延長のために、船体の検査がより重視されています。

* LNGタンカーの受注残の急速な拡大: LNG輸送需要の増加に伴い、新しいタンカーの建造と既存船のメンテナンスが増加しています。

* デジタルツインを活用した予知保全の採用拡大: デジタルツイン技術により、構造劣化を18ヶ月前に予測し、計画外のメンテナンスを35%、検査コストを28%削減できるため、その導入が進んでいます。

* IMO(国際海事機関)のGHG(温室効果ガス)規制強化によるドック検査の促進: 環境規制の厳格化が、定期的なドック入り検査の必要性を高めています。

* 自律型船舶開発におけるリアルタイムNDTデータの要求: 自律運航の実現には、リアルタイムでの非破壊検査データが不可欠です。

* アジア太平洋地域における海軍艦隊の近代化プログラム: この地域の海軍力強化に伴う艦船の建造・改修が市場を活性化させています。

3. 市場の阻害要因

一方で、市場の拡大を妨げる要因も存在します。

* 海洋認定NDT技術者の不足: 世界的に海洋分野に特化した認定技術者が不足しており、サービス提供の遅延や人件費の高騰を招いています。

* 船舶用放射線透過検査システムの高い導入コスト: 高度な検査機器の初期投資が高額であることが課題です。

* 鋼製船体内部における無線接続の制限: 船体内部での無線通信が困難なため、検査作業の効率が低下する場合があります。

* 厳格な放射線安全規則による検査時間の増加: 放射線を使用する検査では、安全確保のための厳格な規制が検査時間を長期化させる要因となっています。

4. 主要な市場セグメントとトレンド

* 地域別: 2024年の収益の36.1%を占める北米が需要をリードしており、海軍プログラムと厳格な規制監督がその背景にあります。

* 検査方法別: 超音波探傷検査が27.8%の収益シェアで最も広く利用されています。これは、コーティングを除去せずに船体厚さを測定できるという利点があるためです。

* コンポーネント別: 機器、ソフトウェア、サービス、消耗品に分類されます。

* 技術別: 従来型/在来型とAI対応型に分けられます。AI対応型技術の導入が進むことで、検査の精度と効率が向上すると期待されています。

* その他の検査方法: 放射線透過検査、磁粉探傷検査、浸透探傷検査、目視検査、渦電流探傷検査、アコースティックエミッション検査、サーモグラフィ/赤外線検査、CTスキャン検査などが含まれます。

5. 競争環境

市場には、Bureau Veritas SA、DNV AS、Lloyd’s Register Group Limited、American Bureau of Shipping Group Inc.、SGS SA、Intertek Group plc、TÜV Rheinland AG、Applus Services, S.A.、MISTRAS Group, Inc.、Olympus Corporation (Evident)、Baker Hughes Company (Waygate Technologies)など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に分析されています。

6. 市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。デジタルツイン技術の進化やAIの活用は、市場に新たな成長機会をもたらすでしょう。

このレポートは、海洋・造船NDT市場の全体像を把握し、将来の戦略立案に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化する世界の船隊における船体健全性への注目の高まり

- 4.2.2 急速に拡大するLNGタンカーの受注残

- 4.2.3 デジタルツインを活用した予知保全の導入拡大

- 4.2.4 IMOのGHG規制強化によるドック検査の推進

- 4.2.5 リアルタイムNDTデータを必要とする自律型船舶の開発

- 4.2.6 アジア太平洋地域における海軍艦隊の近代化プログラム

-

4.3 市場の阻害要因

- 4.3.1 海洋認定NDT技術者の不足

- 4.3.2 船舶用放射線検査システムの高い導入コスト

- 4.3.3 鋼製船体構造内部での無線接続の制限

- 4.3.4 厳格な放射線安全規則による検査時間の増加

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.1.4 消耗品

-

5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティックエミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

-

5.3 技術別

- 5.3.1 従来型 / 慣習的

- 5.3.2 AI対応

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東諸国

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bureau Veritas SA

- 6.4.2 DNV AS

- 6.4.3 Lloyd’s Register Group Limited

- 6.4.4 American Bureau of Shipping Group Inc.

- 6.4.5 SGS SA

- 6.4.6 Intertek Group plc

- 6.4.7 TÜV Rheinland AG

- 6.4.8 Applus Services, S.A.

- 6.4.9 MISTRAS Group, Inc.

- 6.4.10 Olympus Corporation (Evident)

- 6.4.11 Baker Hughes Company (Waygate Technologies)

- 6.4.12 Eddyfi Technologies Inc.

- 6.4.13 Zetec Inc.

- 6.4.14 Sonatest Limited

- 6.4.15 Cygnus Instruments Ltd

- 6.4.16 FORCE Technology Denmark A/S

- 6.4.17 Phoenix Inspection Systems Ltd

- 6.4.18 TSC Subsea Ltd

- 6.4.19 RINA S.p.A.

- 6.4.20 Bureau Veritas Marine and Offshore SAS

- 6.4.21 ABSG Consulting Inc.

- 6.4.22 ROPE ACCESS NDT Services Ltd

- 6.4.23 Nissin Manufacturing Co., Ltd.

- 6.4.24 PDI Inspection Group

- 6.4.25 ALS Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海洋・造船NDTとは、船舶や海洋構造物の健全性を、対象物を破壊することなく評価する非破壊検査(Non-Destructive Testing)技術の総称でございます。新造船の品質管理から、運航中の船舶、海洋プラットフォーム、洋上風力発電設備などの老朽化診断、損傷評価に至るまで、その適用範囲は広範です。これらの検査は、構造物の安全性、信頼性、耐久性を確保し、事故防止、メンテナンスコスト削減、長寿命化に貢献します。海洋環境という特殊な条件下での検査も多く、高度な技術と専門知識が求められる分野でございます。

海洋・造船NDTで用いられる非破壊検査手法は多岐にわたります。超音波探傷検査(UT)は溶接部の内部欠陥や材料の厚さ測定に有効です。放射線透過検査(RT)はX線やガンマ線で溶接部や鋳造品の内部欠陥を検出し、高い信頼性が得られます。表面や表面直下の欠陥検出には、磁粉探傷検査(MT)が強磁性体材料に、浸透探傷検査(PT)が表面開口欠陥全般に用いられます。導電性材料の表面欠陥や腐食、疲労亀裂の検出には渦電流探傷検査(ET)が有効です。最も基本的な目視検査(VT)は、亀裂、変形、腐食などの肉眼で確認できる異常を発見します。さらに、応力測定や振動解析、音響放出検査(AE)、赤外線サーモグラフィ検査(IRT)といった、より高度な非破壊検査手法も、構造物の健全性評価に活用されています。

これらの多様な検査手法は、対象となる材料、構造、想定される欠陥の種類、検査環境などに応じて適切に選択され、組み合わせて用いられます。特に海洋・造船分野では、水深下での検査、高所作業、狭隘部での作業など、特殊な環境下での検査が求められることが多く、ロボットやドローン、遠隔操作型無人潜水機(ROV)などを活用した自動化・遠隔化技術の開発も進んでいます。これにより、検査員の安全確保と検査効率の向上が図られています。

NDT技術は、船舶や海洋構造物のライフサイクル全体にわたって重要な役割を果たします。設計段階での材料選定支援から、製造・建造時の品質管理、そして運航・供用中の定期検査や緊急時の損傷評価まで、その適用は多岐にわたります。NDTによって得られるデータは、構造物の残存寿命評価、補修計画の策定、そして最終的な廃船・解体計画にも影響を与えます。

NDT技術の進化は、海洋・造船産業の安全性と持続可能性を支える上で不可欠です。特に、環境負荷の低減や資源の有効活用が求められる現代において、構造物の長寿命化と適切なメンテナンスを可能にするNDTの重要性はますます高まっています。