船舶用バッテリー市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

船舶用バッテリー市場レポートは、バッテリータイプ(リチウムイオン、鉛蓄電池など)、推進方式(ハイブリッド電気式、全電気式など)、船舶タイプ(商用、防衛)、機能(ディープサイクル、デュアルパーパスなど)、容量範囲、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋バッテリー市場の概要について、詳細を以下にまとめました。

市場規模、シェア、成長トレンド、予測(2025年~2030年)

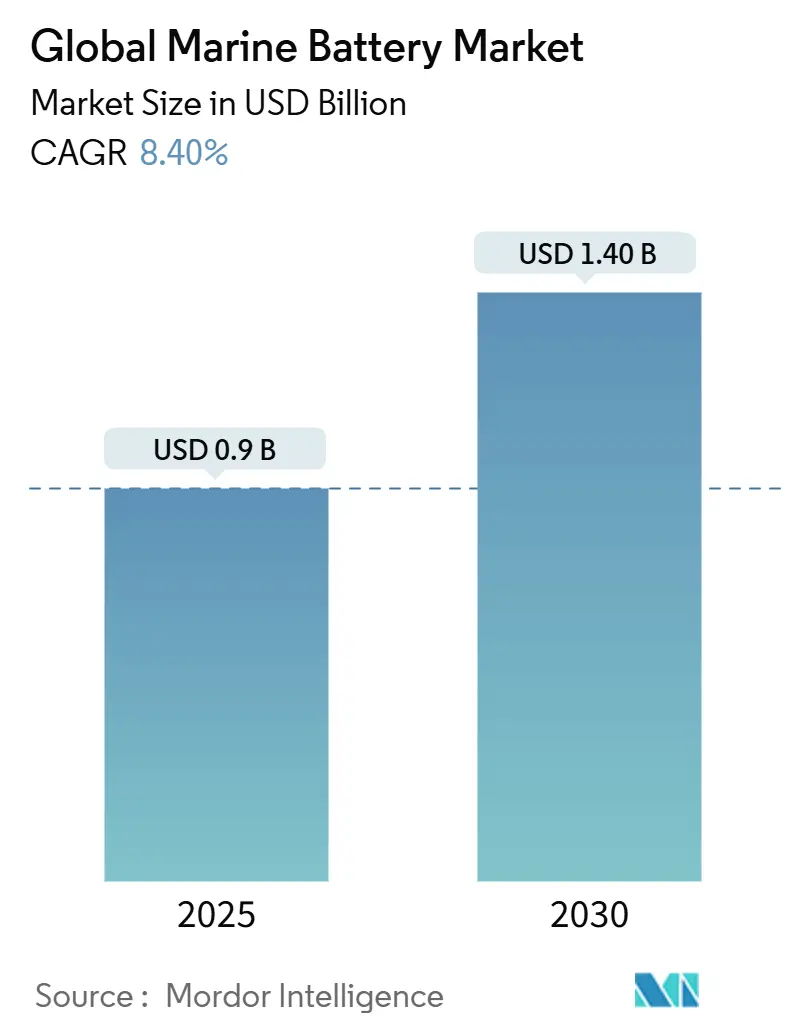

海洋バッテリー市場は、2025年に0.90億米ドル、2030年には1.40億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.40%です。この成長は、FuelEU Maritime規制やIMOの更新されたゼロカーボン戦略によるコンプライアンス圧力に強く牽引されています。これにより、事業者は電気推進およびハイブリッド推進への移行を余儀なくされています。また、セルコストの低下、欧州およびアジアの港湾における陸上電力供給の拡大、フェリー改修の実証された信頼性などが、船舶所有者が大型バッテリーパックを導入する主要な動機となっています。造船業者と自動車用セルメーカー間のサプライチェーン提携もリードタイムを短縮しており、全固体電池技術のブレークスルーは、バッテリーのみで航行できる船舶の種類を広げ、市場の拡大に貢献しています。

主要なレポートのポイント

* バッテリータイプ別: 2024年にはリチウムイオン電池が収益シェアの66.15%を占め、市場をリードしています。全固体電池は、2030年までに9.31%のCAGRで拡大すると予測されています。

* 推進タイプ別: 2024年にはハイブリッド電気システムが海洋バッテリー市場シェアの64.30%を占めました。完全電気設計は、2030年までに10.55%のCAGRで成長すると予測されています。

* 船舶タイプ別: 2024年には商用船が海洋バッテリー市場規模の72.25%を占めました。防衛用途は、予測期間中に最も速い10.42%のCAGRを記録すると予測されています。

* 機能別: デュアルパーパスシステムが2024年に収益シェアの45.50%を占め、2030年までに11.31%のCAGRで成長しています。

* 容量範囲別: 2024年には1~5 MWhの範囲が海洋バッテリー市場規模の54.65%を占め、2030年までに9.44%のCAGRで増加すると予測されています。

* 地域別: 2024年には欧州が収益シェアの42.8%を占めました。アジア太平洋地域は、予測期間中に最も速い成長を遂げると予測されています。

主要な市場動向

* 海洋バッテリー市場は、海運業界における脱炭素化の取り組みと、電気推進システムの採用増加により、大幅な成長を遂げています。

* リチウムイオン電池技術の進歩は、エネルギー密度、安全性、コスト効率の向上をもたらし、市場の拡大をさらに後押ししています。

* 政府の規制とインセンティブは、排出ガス削減と持続可能な海運慣行を促進し、海洋バッテリーソリューションの需要を刺激しています。

* ハイブリッドおよび完全電気船舶の導入は、特にフェリー、タグボート、オフショア支援船などの分野で増加しており、市場の成長を牽引しています。

* 全固体電池のような新興技術は、将来的に市場に大きな影響を与える可能性があり、より高い安全性とエネルギー密度を提供することが期待されています。

競争環境

海洋バッテリー市場は、いくつかの主要なプレーヤーが存在し、競争が激しいです。これらの企業は、製品の革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。主要な市場参加者には、Corvus Energy、Saft、Siemens Energy、Wärtsilä、ABBなどが含まれます。これらの企業は、多様な船舶タイプと用途に対応する幅広いバッテリーソリューションを提供しています。

市場の課題

* 海洋バッテリーシステムの初期投資コストが高いことは、特に小規模な海運会社にとって導入の障壁となる可能性があります。

* バッテリーの充電インフラの不足は、特に長距離航海を行う船舶にとって課題となっています。

* バッテリーの寿命、安全性、リサイクルに関する懸念は、市場の成長を抑制する可能性があります。

* 急速に進化する技術と規制環境に適応することは、市場参加者にとって継続的な課題です。

市場の機会

* クルーズ船、フェリー、オフショア支援船などの特定のセグメントにおける電気推進システムの需要増加は、大きな成長機会を提供します。

* 港湾内での排出ガスゼロ要件の厳格化は、バッテリー駆動の船舶および港湾設備の採用を促進します。

* 再生可能エネルギー源との統合により、船舶の充電コストを削減し、持続可能性を向上させる機会が生まれます。

* バッテリー管理システム(BMS)やエネルギー貯蔵システム(ESS)の技術革新は、市場に新たな価値をもたらします。

結論

海洋バッテリー市場は、環境規制の強化、技術の進歩、および海運業界の脱炭素化へのコミットメントに牽引され、今後数年間で力強い成長を続けると予想されます。主要なプレーヤーは、革新的なソリューションと戦略的提携を通じて、この成長する市場での地位を強化しようとしています。課題は残るものの、持続可能な海運への移行は、海洋バッテリー技術にとって大きな機会をもたらすでしょう。

海洋バッテリー市場に関する本レポートは、その概要、市場の推進要因と阻害要因、市場規模の予測、および競争環境について詳細に分析しています。

1. 市場の定義と範囲

海洋バッテリーは、船舶の主要な動力源として機能し、ウインドラス、照明、始動停止、魚群探知機など、多岐にわたる用途に化学エネルギーを供給します。これらのバッテリーは、船舶での使用を前提に設計されており、船上での振動に耐えうる頑丈な構造と厚いプレートが特徴です。荒れた海での船体の揺れによる短絡を防ぐ保護機能も備え、長期間にわたる大放電を可能にする高アンチモン含有の厚いプレートが採用されています。

市場は、バッテリータイプ(リチウムイオン、鉛蓄電池、ニッケルカドミウム、燃料電池、全固体電池など)、推進タイプ(ハイブリッド電動、完全電動、補助/ホテル負荷)、船舶タイプ(商船、防衛艦船)、機能(始動用、ディープサイクル用、デュアルパーパス用)、容量範囲(1MWh未満、1-5MWh、5MWh超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

2. 市場の推進要因

市場成長を加速させる主な要因としては、以下の点が挙げられます。

* 排出規制の強化: IMO 2020およびEUのFit-for-55排出規制が、船舶の電動化を強力に推進しています。

* コストの低下: LFP(リン酸鉄リチウム)およびLTO(チタン酸リチウム)化学のバッテリーコストが急速に低下しており、短距離航行船のTCO(総所有コスト)が改善されています。

* グリーンポートのインセンティブ: 欧州におけるゼロエミッション停泊を奨励するグリーンポートインセンティブが、バッテリー導入を後押ししています。

* 内陸水路の拡大: 中国および米国における内陸水路物流回廊の拡大が、バッテリー駆動バージの需要を高めています。

* 防衛分野の投資: 各国の防衛海軍が、静音性の高いバッテリー潜水艦への投資を強化しています。

* 洋上風力サービス船の採用: 洋上風力発電所のサービス船が、ダイナミックポジショニングのためにバッテリーハイブリッド推進システムを導入しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 造船所容量の不足: 船舶の改造(レトロフィット)を行う造船所の容量が不足しており、設置のボトルネックとなっています。

* 安全性の懸念: 大規模なバッテリー室における熱暴走に関する安全性の懸念があります。

* 高い設備投資: 海洋認証を受けたバッテリー管理システム(BMS)の設備投資(Capex)が高いことが課題です。

* サプライチェーンのリスク: リチウムのサプライチェーンが南米の地政学的リスクに晒されている点も懸念材料です。

4. 市場規模と成長予測

本レポートによると、海洋バッテリー市場は2030年までに14億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は8.40%で成長する見込みです。

* バッテリー化学: リチウムイオンバッテリーが市場を牽引しており、確立されたサプライチェーン、フェリー改造における実績、およびセル価格の下落により、収益シェアの66.15%を占めています。特にLFP、NMC/NCA、LTOといったタイプが注目されています。

* 推進システム: 多くの事業者は、まずハイブリッドシステムから導入を開始しています。これは、燃料消費を最大25.0%削減しつつディーゼル航続距離を維持できるため、陸上充電ネットワークが拡大する中で完全電動化への容易な第一歩と見なされているためです。

* 地域別成長: 地域別では、アジア太平洋地域が最も速い成長(CAGR 11.52%)を遂げると予測されています。これは、中国の内陸水路計画、日本の造船所の革新、および東南アジアにおける新たな製造能力の拡大が主な原動力となっています。

5. 競争環境

市場には、Corvus Energy、Siemens AG、Wartsila Corporation、CATL Marine、Rolls-Royce Power Systems (MTU)、ABB Ltd.など、多数の主要企業が参入し、競争を繰り広げています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて分析されています。

このレポートは、海洋バッテリー市場の現状と将来の展望を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IMO 2020およびEU Fit-for-55排出規制が電動化を加速

- 4.2.2 LFP/LTO化学の急速なコスト低下が短距離航行船のTCOを改善

- 4.2.3 ゼロエミッション停泊のための欧州グリーンポートインセンティブ

- 4.2.4 中国および米国における内陸水路物流回廊の拡大がバッテリーバージを推進

- 4.2.5 防衛海軍が静音バッテリー潜水艦に投資

- 4.2.6 洋上風力サービス船がダイナミックポジショニングのためにバッテリーハイブリッド推進を採用

-

4.3 市場の阻害要因

- 4.3.1 改装のための造船所能力不足が設置のボトルネックを引き起こす

- 4.3.2 大型バッテリー室における熱暴走の安全性に関する懸念

- 4.3.3 船舶認証バッテリー管理システムの高い設備投資

- 4.3.4 南米の地政学的リスクに対するリチウムサプライチェーンの露出

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 バッテリータイプ別

- 5.1.1 リチウムイオン

- 5.1.1.1 LFP

- 5.1.1.2 NMC/NCA

- 5.1.1.3 LTO

- 5.1.2 鉛蓄電池

- 5.1.3 ニッケルカドミウム

- 5.1.4 燃料電池 (PEM, SOFC)

- 5.1.5 全固体

-

5.2 推進タイプ別

- 5.2.1 ハイブリッド電気

- 5.2.2 全電気

- 5.2.3 補助 / ホテル負荷

-

5.3 船舶タイプ別

- 5.3.1 商用

- 5.3.1.1 フェリー & RoPax

- 5.3.1.2 貨物 & コンテナ

- 5.3.1.3 オフショア支援 & 風力SOV

- 5.3.1.4 内陸水路 & はしけ

- 5.3.1.5 旅客 & レジャー船

- 5.3.2 防衛

- 5.3.2.1 海軍水上戦闘艦

- 5.3.2.2 潜水艦 & UUV

-

5.4 機能別

- 5.4.1 始動用

- 5.4.2 ディープサイクル

- 5.4.3 デュアルパーパス

-

5.5 容量範囲別

- 5.5.1 1 MWh未満

- 5.5.2 1 – 5 MWh

- 5.5.3 5 MWh超

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 チリ

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 イスラエル

- 5.6.5.4 南アフリカ

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Corvus Energy

- 6.4.2 Siemens AG

- 6.4.3 EST-Floattech B.V

- 6.4.4 Wartsila Corporation

- 6.4.5 Akasol AG

- 6.4.6 Saft Batteries

- 6.4.7 EnerSys

- 6.4.8 Tesvolt Ocean GmbH

- 6.4.9 AYK Energy

- 6.4.10 Leclanche SA

- 6.4.11 Shift Clean Energy (PBES)

- 6.4.12 Echandia Marine

- 6.4.13 CATL Marine

- 6.4.14 Kokam (SolarEdge)

- 6.4.15 Rolls-Royce Power Systems (MTU)

- 6.4.16 ABB Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶用バッテリーは、船舶の多様な電力需要を満たすために特別に設計された蓄電池システムを指します。陸上車両や定置型バッテリーとは異なり、船舶特有の厳しい環境条件、例えば振動、塩害、温度変化、そして安全性への高い要求に対応できるよう、堅牢な構造と信頼性の高い性能が求められます。その役割は、エンジンの始動から航行中の電力供給、非常時のバックアップ電源、さらには主推進力としてまで多岐にわたります。

船舶用バッテリーの種類は、主にその化学的特性と構造によって分類されます。最も普及しているのは鉛蓄電池であり、その中でも液式、AGM(吸収ガラスマット)、ジェルタイプがあります。液式鉛蓄電池はコストが低く、大電流放電に強いという特徴がありますが、定期的なメンテナンスが必要で、ガス発生のリスクがあります。AGMバッテリーは電解液をガラスマットに含浸させており、液漏れのリスクが低く、メンテナンスフリーで振動に強いという利点があります。ジェルバッテリーは電解液をゲル状にしており、さらに液漏れのリスクが低く、深い放電にも耐えられますが、充電速度が遅い傾向があります。近年、急速に普及が進んでいるのがリチウムイオン電池です。高エネルギー密度、軽量、長寿命、高速充電、高い放電効率といった多くの利点を持つ一方で、鉛蓄電池に比べて初期コストが高く、熱暴走のリスクがあるため、高度なバッテリー管理システム(BMS)と厳格な安全対策が不可欠です。リチウムイオン電池の中でも、リン酸鉄リチウム(LFP)は熱安定性に優れ、船舶用途での採用が増えています。

船舶用バッテリーの用途は非常に広範です。まず、エンジンの始動用バッテリーとして、ディーゼルエンジンやガソリンエンジンのクランキングに大電流を供給します。次に、サービス用バッテリーとして、航海計器、通信機器、照明、冷蔵庫、エアコンなどの船内電化製品に電力を供給し、乗組員や乗客の快適性、安全性を支えます。さらに、電動推進船やハイブリッド推進船においては、主推進力源としてモーターに電力を供給し、ゼロエミッション航行や燃費向上に貢献します。非常用バッテリーは、主電源が喪失した場合に、最低限の航海計器や照明、通信機器に電力を供給し、安全な避難や救助活動を支援する重要な役割を担います。その他、アンカーウィンチやスラスタなどの補助動力源としても利用されます。

関連技術としては、バッテリー管理システム(BMS)が特に重要です。BMSは、バッテリーの電圧、電流、温度などを監視し、過充電、過放電、過電流、過熱からバッテリーを保護するとともに、各セルのバランスを調整し、バッテリーの寿命と性能を最大化します。特にリチウムイオン電池においては、BMSが安全運用の鍵となります。充電システムも重要な要素であり、陸上からの給電、船内発電機、太陽光発電、回生ブレーキなど、多様な電源からの効率的な充電を可能にする技術が開発されています。また、ハイブリッド推進システムや全電動推進システムでは、バッテリーとモーター、発電機、電力変換器などを統合的に制御するエネルギーマネジメントシステム(EMS)が、最適な電力配分と効率的な運用を実現します。燃料電池とバッテリーを組み合わせたハイブリッドシステムも、次世代のクリーンエネルギーソリューションとして注目されています。

市場背景としては、国際海事機関(IMO)による温室効果ガス(GHG)排出量削減目標や、各国・地域における環境規制の強化が、船舶の電動化を強く推進しています。特に、EEXI(既存船のエネルギー効率指標)やCII(炭素強度指標)といった規制は、船舶の燃費効率向上と排出ガス削減を喫緊の課題としており、バッテリーシステムはその解決策の一つとして期待されています。また、港湾でのゼロエミッション要件や、騒音低減へのニーズも、バッテリー搭載船の需要を高めています。リチウムイオン電池のコストパフォーマンスの向上と、安全性に関する技術の進歩も市場拡大の要因となっています。一方で、バッテリーの初期導入コスト、重量、そして安全性確保のための厳格な認証プロセスが、市場の成長を左右する重要な要素となっています。

将来の展望としては、船舶の電動化がさらに加速し、全電動船やハイブリッド船の普及が拡大すると予測されます。これに伴い、より高エネルギー密度で安全性の高い次世代バッテリー技術の開発が進むでしょう。全固体電池やフロー電池など、新たな化学的特性を持つバッテリーが実用化されれば、船舶用バッテリーの性能は飛躍的に向上する可能性があります。また、バッテリーのスマート化も進み、IoT技術を活用した遠隔監視、予知保全、最適運用が一般的になるでしょう。再生可能エネルギー源(太陽光、風力)との統合も進み、より持続可能な船舶運航が実現されます。バッテリーのリサイクル技術の確立と、サプライチェーン全体の環境負荷低減も重要な課題となります。最終的には、船舶用バッテリーは、海洋環境保護と持続可能な海運業の実現に不可欠な基幹技術として、その重要性を一層高めていくことになります。