海洋塗料市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

船舶用塗料市場レポートは、タイプ(防食、防汚、汚損防止、湿気硬化)、樹脂(エポキシ、ポリウレタン、アクリル、アルキド、その他)、技術(水性、溶剤系、UV硬化、粉体)、用途(船舶OEM、船舶アフターマーケット)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は、数量(リットル)で提供されます。

| 防汚塗料は主に船体やタンクに使用されており、特に船舶用防汚塗料が市場の75%以上を占めています。この市場は、海洋掘削活動や旅客船、貨物船の生産増加により、船底防汚コーティングが重要な役割を果たしています。これらのコーティングは、船やヨットの水中部分に塗布され、生物や微生物の付着を防ぎ、自己研磨や耐久性を提供します。防汚塗料は、船舶用に大量に必要とされるため、海洋塗料市場を支配することが予想されています。 一方、造船業界は2019年に受注件数が減少し、国内の船舶用OEMコーティング市場にマイナスの影響を及ぼすと見込まれています。特にCOVID-19による影響で海洋生産が停止し、市場はさらに打撃を受けています。しかし、日本政府は船舶受注の増加を目指して新たな資金調達手段を推進しており、今後の造船業界は競争力を保つために合併が進む可能性があります。全体として、船舶用OEMコーティングの需要は減少することが予想されています。 日本の船舶用塗料業界は統合的な性質を持ち、主要な企業にはAkzo Nobel N.V.、Jotun、PPG Industries、Hempel A/S、Kansai Paint Marine CO.LTDなどがあります。市場調査レポートは、2019年から2030年までの日本海洋塗料市場の動向をカバーしており、特に2025年から2030年の期間に2%以上の成長率が予測されています。また、調査内容には市場ダイナミクスやセグメンテーション、競争環境、将来の機会と動向などが含まれています。 市場の推進要因としては、政府による船舶受注の増加が挙げられ、抑制要因にはCOVID-19の影響が含まれます。市場には防錆、防汚などの機能別、エポキシやポリウレタンなどの樹脂別、技術別、用途別にセグメント化されており、競争環境を分析するための情報も提供されています。主要企業の戦略や市場シェア、合併・提携の動向も含まれ、多角的な視点から市場の現状を把握することができます。 |

*** 本調査レポートに関するお問い合わせ ***

船舶用塗料市場概要

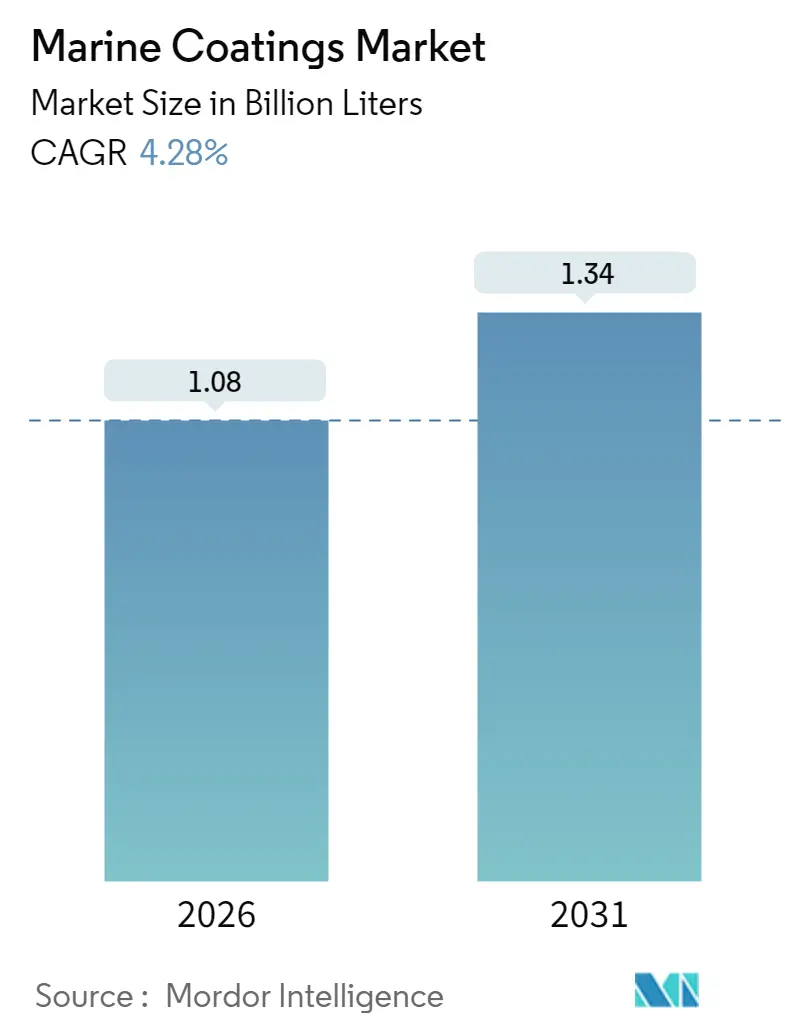

Mordor Intelligenceのレポートによると、世界の船舶用塗料市場は、2026年には10.8億リットル、2031年には13.4億リットルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.28%で成長する見込みです。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は高いとされています。

市場分析と主要トレンド

国際海事機関(IMO)によるエネルギー効率既存船指数(EEXI)や炭素強度指標(CII)といった性能要件の厳しい規制が、船舶用塗料を単なるメンテナンスコストから、燃料費と炭素排出量を削減するための最前線のソリューションへと押し上げています。アジア太平洋地域は、2024年に世界の船舶用塗料の72.11%を供給し、特に中国が新造船受注の69%を占めることで、市場の大部分を占めています。一方、韓国のシェアは20%を下回っています。

2024年のカーニバル・コーポレーションの記録的な250億ドルの収益と、2025年に予定されている16隻の新しい外洋クルーズ船の引き渡しスケジュールは、構造的な回復を示しており、プレミアム塗料の需要に繋がっています。市場は、タイプ、樹脂、技術、用途のあらゆる決定点において、測定可能な燃料節約、低い炭素強度スコア、長いサービス間隔を約束するソリューションへと転換しており、価値が初期費用ではなくライフサイクル経済性にあるという中心的なテーマを強調しています。

主要レポートのポイント

* タイプ別: 2025年には防汚製品が収益シェアの46.75%を占め、市場を牽引しました。環境規制により、銅フリーおよび殺生物剤フリーの化学物質への移行が進んでおり、ファウルリリース技術は2031年までに4.52%のCAGRで成長すると予測されています。

* 樹脂別: アルキドシステムが2025年の市場の54.10%を占めましたが、LNG船や水素船向けのより強靭なトップコートの需要により、ポリウレタン樹脂は2031年までに4.33%のCAGRで拡大すると予測されています。

* 技術別: 溶剤系塗料が2025年に90.70%のシェアを維持しましたが、低VOC排出量と迅速なターンアラウンドタイムを背景に、UV硬化システムは2031年までに4.31%のCAGRで最も急速に成長すると見込まれています。

* 用途別: 船舶OEMセグメントが2025年の船舶用塗料市場シェアの58.20%を占め、船舶アフターマーケットは2031年までに4.92%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2025年の市場量の71.60%を占め、2031年までに4.58%のCAGRで成長すると予測されています。しかし、地政学的リスクが日本と韓国における多様化の動きを促しています。

市場の推進要因

以下の要因が、船舶用塗料市場の成長を強力に後押ししています。

* レジャーボートおよびクルーズ船の生産増加(CAGRへの影響:+1.20%)

* 船舶修理およびドック入渠量の増加(CAGRへの影響:+0.90%)

* IMO EEXIおよびCII燃料効率義務の厳格化(CAGRへの影響:+1.50%)

* 重防食塗料を必要とする洋上再生可能エネルギー設備の急増(CAGRへの影響:+0.80%)

* 銅フリー防汚剤への移行(CAGRへの影響:+0.70%)

特に、IMOによる燃料効率義務の厳格化は、市場成長に最も大きな影響を与えています。例えば、D評価を3年連続、またはE評価を1年で受けた船舶は改善計画を提出する必要があり、これが抵抗を減らす船体システムの採用を強力に促しています。

市場の抑制要因

以下の要因は、船舶用塗料市場の成長を抑制する可能性があります。

* VOCおよび殺生物剤に関する厳しい規制(CAGRへの影響:-0.80%)

* エポキシおよび酸化チタン価格の変動(CAGRへの影響:-0.60%)

* 高い塗布およびメンテナンスコスト(CAGRへの影響:-0.50%)

IMOによるシブトリン禁止(2023年1月発効)や、中国製酸化チタンに対する欧州のアンチダンピング関税などが、原材料コストの上昇や製品再設計の必要性を生み出し、市場の成長を妨げています。

セグメント分析の詳細

* タイプ別: 防汚システムは、船体の滑らかさ、燃料消費量、CIIスコアに直接影響するため、市場を牽引しています。ファウルリリース化学物質は、銅フリー義務やグリーン認証を優先する用船契約条項により、成長が加速しています。

* 樹脂別: アルキドはコスト、塗装性、世界的な入手可能性の最適化により長年支配的でしたが、LNGや水素タンクに適したより強靭で薄膜のライニングを求める規制により、ポリウレタンが台頭しています。

* 技術別: 溶剤系塗料は依然として主流ですが、より迅速なヤード処理と低排出ガスへの要求から、UV硬化システムが最も急速に成長しています。近赤外線活性化の進歩により、構造用鋼やタンクライニングなど、これまでUVエネルギーと相性が悪いとされてきた分野でも適用が可能になっています。

* 用途別: 新造船の受注残高が1880億ドルに達しており、OEM用途が市場のベースラインを形成しています。アフターマーケット需要は、CIIスコアの厳格化やEU-ETSコストにより、再塗装のタイミングを早める船主が増えているため、堅調に推移しています。

地域分析

アジア太平洋地域は、世界の造船の中心地としての役割を担っており、中国だけで保留中の船舶受注の69%を占めています。この地域のCAGRは、クルーズ船製造の拡大、沿岸貿易の増加、日本、韓国、台湾沖での初期段階の浮体式洋上風力発電プロジェクトによって推進されています。

ヨーロッパは規制の厳しさの指標であり、プレミアムヨット、フェリー、オフショアインフラの需要が多様で技術集約的な塗料需要を維持しています。2025年1月から5,000GTを超える船舶がEU排出量取引制度(EU-ETS)の対象となることで、船主は炭素排出コストを削減できる低抵抗・低溶剤の代替品を選択するインセンティブが高まっています。

競争環境

船舶用塗料市場は高度に統合されており、AkzoNobel、Jotun、Hempel、PPG、Chugoku Marine Paintsのトップ5サプライヤーが技術標準と世界的な価格設定を形成しています。競争は価格から測定可能な性能へとシフトしており、主要企業は銅フリーのファウルリリース、UV硬化型プライマー、自己修復システムなどのR&Dに注力しています。

洋上再生可能エネルギー、液化ガス運搬船、自律型水上船などの分野では、従来の塗料システムでは対応できないホワイトスペースの機会が豊富に存在します。ナノ粒子を注入した海洋バクテリアをはじくトップコートや、水中ソーラーアレイ用の透明な防汚層など、異業種からの技術移転が、小規模なニッチイノベーターに新たな扉を開いています。

最近の業界動向

* 2024年7月: 日本ペイントマリンは、2021年の発売以来、1000隻以上の船舶にFASTAR製品ラインが適用されたと発表しました。この製品は、特許取得済みのハイドロゲル水捕捉技術を利用し、超低摩擦を実現することで、海洋脱炭素化と持続可能性に貢献しています。

* 2023年3月: PPGは、船舶所有者の電力消費と炭素排出量削減を支援するため、PPG SIGMAGLIDE 2390船舶用塗料を導入しました。この製品は、海洋環境への影響を最小限に抑えつつ、性能向上への需要に応えるものです。

本レポートは、海洋環境下で使用される保護塗料である海洋塗料市場について、その詳細な分析を提供しています。海洋塗料は、船舶、タンカー、その他の水上輸送機器、さらには洋上石油掘削装置などの構造物を、塩水や淡水による腐食や汚損から保護するために不可欠です。これらの塗料は、水と基材の間に堅固なバリアを形成し、構造物の耐久性と性能を維持する上で重要な役割を担っています。レポートでは、市場を塗料の種類、使用される樹脂、技術、用途、そして地理的地域という多角的な視点から細分化し、それぞれの市場規模と成長予測を詳細に提示しています。

海洋塗料市場は堅調な成長を示しており、2026年には市場規模が10.8億リットルに達し、2031年には13.4億リットルまで拡大すると予測されています。この期間における年平均成長率(CAGR)は4.28%と見込まれており、市場の活発な動向が示されています。市場規模の予測は、収益(米ドル)と量(リットル)の両方に基づいて綿密に行われています。

市場成長の主要な推進要因としては、レジャーボートやクルーズ船の生産増加が挙げられ、これにより新造船向けの塗料需要が高まっています。また、既存船舶の維持管理に必要な船舶修理およびドライドック入渠量の拡大も、アフターマーケットにおける塗料需要を押し上げています。国際海事機関(IMO)によるEEXI(既存船エネルギー効率指数)およびCII(炭素強度指標)といった燃費効率に関する規制の強化は、船主がより高性能で環境負荷の低い塗料を選択する動機付けとなっています。さらに、洋上風力発電設備などの洋上再生可能エネルギー設備の急増は、過酷な海洋環境に耐えうる重防食塗料の需要を創出しています。環境意識の高まりから、銅フリー防汚塗料へのシフトも市場の重要なトレンドとなっています。

一方で、市場の成長にはいくつかの抑制要因も存在します。VOC(揮発性有機化合物)や殺生物剤の使用に関する世界的な規制強化は、塗料メーカーに新たな製品開発と配合の見直しを求めています。主要原材料であるエポキシ樹脂や酸化チタンの価格変動は、製造コストに影響を与え、市場の不安定要因となる可能性があります。また、高性能塗料の塗布および長期的なメンテナンスにかかる高コストも、特に中小規模の船主にとっては導入障壁となることがあります。

地域別に見ると、アジア太平洋地域が海洋塗料の需要を圧倒的に牽引しており、2025年には世界市場の71.60%を占めると予測されています。これは、中国が世界の造船受注の約69%を占めるなど、この地域での活発な造船活動に大きく起因しています。日本や韓国でも、市場の多様化に向けた動きが加速しています。

塗料の種類別では、防汚塗料の一種であるファウルリリース技術が、2031年まで年平均成長率4.52%で最も速い成長を遂げると見込まれています。これは、厳しい殺生物剤規制への対応と、燃料消費量の削減に貢献するソリューションへの強い需要が背景にあります。

IMOのEEXIおよびCII規制は、船体性能と炭素強度評価を直接的に結びつけるため、船主はCII評価を改善し、EU-ETS(欧州連合排出量取引制度)の排出枠購入費用を削減するために、低抵抗で殺生物剤フリーの高性能塗料の採用を積極的に検討しています。

技術別では、UV硬化型塗料が海洋用途で大きな注目を集めています。その利点としては、ほぼ瞬時の硬化時間、VOC排出量の削減、およびドック時間の短縮が挙げられます。近年では、深部硬化技術の革新により、厚膜の海洋塗料にも適用可能となり、その適用範囲が拡大しています。

競争環境においては、AkzoNobel、Jotun、Hempel、PPG、Chugoku Marine Paintsといったグローバルな主要企業が市場をけん引しています。これらのトップ企業は、広範な研究開発パイプラインと世界的なサービスネットワークを駆使し、世界の海洋塗料需要の約81%を占める圧倒的な市場シェアを保持しています。彼らは技術革新と顧客ニーズへの対応を通じて、業界の標準を確立しています。

本レポートでは、市場の機会と将来の展望についても詳細に分析されており、未開拓のニーズや潜在的な成長分野が特定されています。これにより、市場参加者は今後の戦略立案に役立つ貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 レジャーボートおよびクルーズ船の生産増加

- 4.2.2 船舶修理およびドック入渠量の増加

- 4.2.3 IMO EEXIおよびCIIの燃費効率義務の厳格化

- 4.2.4 重防食コーティングを必要とする洋上再生可能エネルギー設備の急増

- 4.2.5 銅フリー防汚配合への移行

- 4.3 市場の阻害要因

- 4.3.1 厳格なVOCおよび殺生物剤規制

- 4.3.2 エポキシおよび酸化チタン価格の変動

- 4.3.3 高い塗布およびメンテナンスコスト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 防食

- 5.1.2 防汚

- 5.1.3 汚損離脱

- 5.1.4 湿気硬化

- 5.2 樹脂別

- 5.2.1 エポキシ

- 5.2.2 ポリウレタン

- 5.2.3 アクリル

- 5.2.4 アルキド

- 5.2.5 その他(フッ素ポリマー、ポリエステルなど)

- 5.3 技術別

- 5.3.1 水性

- 5.3.2 溶剤系

- 5.3.3 UV硬化

- 5.3.4 粉体

- 5.4 用途別

- 5.4.1 海洋OEM

- 5.4.2 海洋アフターマーケット

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 韓国

- 5.5.1.4 インド

- 5.5.1.5 マレーシア

- 5.5.1.6 ベトナム

- 5.5.1.7 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Arkema S.A. (Bostik Yacht Coatings)

- 6.4.3 Axalta Coating Systems

- 6.4.4 BASF SE

- 6.4.5 BOERO BARTOLOMEO S.p.A.

- 6.4.6 Carboline Company

- 6.4.7 Chugoku Marine Paints Ltd.

- 6.4.8 Engineered Marine Coatings LLC

- 6.4.9 Hempel A/S

- 6.4.10 Jotun

- 6.4.11 Kansai Paint Marine Co., Ltd.

- 6.4.12 KCC Corporation

- 6.4.13 MCU Coating International

- 6.4.14 Nippon Paint Marine Coatings Co. Ltd.

- 6.4.15 Pettit Marine Paints

- 6.4.16 PPG Industries Inc.

- 6.4.17 RPM International Inc.

- 6.4.18 Sika AG

- 6.4.19 The Sherwin-Williams Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海洋塗料は、船舶、海洋構造物、港湾設備など、海水や厳しい海洋環境に晒される対象物を保護するために特別に設計された塗料の総称でございます。これらの塗料は、一般的な塗料とは異なり、塩水、紫外線、温度変化、波浪、微生物といった極めて過酷な条件下での耐久性が求められます。主な目的は、金属の腐食防止、海洋生物の付着防止(防汚)、機械的損傷からの保護、そして美観の維持でございます。船舶の運航効率や海洋構造物の安全性を確保する上で、極めて重要な役割を担っております。

海洋塗料には、その機能や用途に応じて様々な種類がございます。まず、最も基本的な機能として「防食塗料」が挙げられます。これは、船体や海洋構造物の金属部分を錆から守るための塗料で、エポキシ樹脂系や亜鉛リッチプライマーなどが主流であり、通常は下塗りとして使用されます。次に、船舶の運航効率に直結する「防汚塗料」がございます。フジツボ、藻類、貝類などの海洋生物が船底に付着すると、水の抵抗が増加し、燃費の悪化や速度の低下を招きます。これを防ぐために、自己研磨型(SPC)、フリーポリマー型、あるいは生物付着を物理的に抑制するシリコーン系塗料などが開発されております。特に防汚塗料は、環境規制の強化に伴い、有機スズ化合物(TBT)フリーへの移行など、技術革新が著しい分野でございます。さらに、美観の維持や紫外線からの保護、耐候性、耐摩耗性を提供する「上塗り塗料」があり、ポリウレタン系やアクリル系がよく用いられます。この他にも、氷海航行船向けの耐摩耗塗料、耐火塗料、滑り止め塗料、そして燃費改善に寄与する低摩擦塗料など、特定の機能を持つ「特殊機能塗料」も多岐にわたって開発されております。

海洋塗料の用途は非常に広範でございます。船舶においては、貨物船、タンカー、客船、漁船、軍艦など、あらゆる種類の船舶の外板(船底、喫水線部、乾舷部)、甲板、船倉、バラストタンク、機関室、居住区など、ほぼ全ての部分に適用されます。特に、船底やバラストタンクは常に海水に触れるため、防食・防汚性能が極めて重要でございます。また、石油・ガス掘削リグ、洋上風力発電設備、橋梁、桟橋、灯台、海底パイプラインといった「海洋構造物」の保護にも不可欠です。これらの構造物は、長期間にわたり厳しい海洋環境に晒されるため、高い耐久性とメンテナンスフリー性が求められます。さらに、岸壁、防波堤、クレーン、係留施設などの「港湾設備」や、漁網、養殖施設、レジャーボートなどにも海洋塗料が使用され、その保護と機能維持に貢献しております。

海洋塗料の性能を支える関連技術は多岐にわたります。まず、塗料の基盤となる「高機能樹脂開発」が挙げられ、エポキシ、ポリウレタン、アクリル、シリコーンといった樹脂の高性能化が進められております。次に、「顔料・添加剤技術」も重要で、防錆顔料、環境負荷の低い防汚剤、塗料の流動性を調整するレオロジー調整剤、紫外線吸収剤などが開発されております。近年では、「ナノテクノロジー」の応用により、ナノ粒子を配合することで塗膜の強度、耐摩耗性、防汚性などを向上させる研究も進んでおります。また、生物付着を抑制する天然由来成分の探索や、微生物の付着を物理的に防ぐ表面構造の開発といった「バイオテクノロジー」も注目されております。環境規制への対応としては、VOC(揮発性有機化合物)削減のための水性塗料、高固形分塗料、無溶剤塗料の開発、そしてTBT(有機スズ化合物)フリー防汚塗料への移行が挙げられます。その他、塗布方法の最適化や乾燥・硬化技術、さらには塗料の性能予測や劣化メカニズム解析のための「シミュレーション技術」も、製品開発において重要な役割を果たしております。

海洋塗料市場は、世界的に巨大な規模を有しており、新造船需要、修繕需要、海洋構造物の建設・維持需要に大きく左右されます。主要なプレイヤーとしては、日本ペイントマリン、関西ペイントマリンといった日本の企業に加え、アクゾノーベル、ヘンペル、PPGなど、グローバルな大手化学メーカーが多数存在しております。この市場を牽引する主な要因は、国際海事機関(IMO)による環境規制の強化でございます。VOC規制、GHG排出削減目標、生物付着管理条約といった規制は、塗料メーカーに環境性能の高い製品開発を促しております。また、燃費効率向上への要求も強く、低摩擦塗料や高性能防汚塗料の需要が高まっております。洋上風力発電設備などの海洋構造物の増加も市場拡大の一因でございます。一方で、環境規制への対応コスト、原材料価格の変動、塗料のライフサイクルコスト削減、そして塗布作業の安全性と効率化といった課題も抱えております。

将来の展望としましては、海洋塗料はさらなる環境性能の向上と高機能化が求められております。VOCゼロ、CO2排出量削減に貢献する長寿命かつ低摩擦の塗料の開発は、今後も加速するでしょう。生分解性防汚剤や非毒性防汚技術の進化も期待されており、環境負荷を最小限に抑えつつ、高い防汚性能を発揮する製品が主流となる見込みでございます。また、塗膜の自己修復機能や、IoTセンサーを内蔵し塗膜の状態監視や生物付着を検知する「スマートコーティング」といった、革新的な技術の導入も進むと予想されます。超低摩擦塗料による燃費改善の最大化や、深海、極地といった極限環境に対応する塗料の開発も重要なテーマでございます。持続可能性の観点からは、リサイクル可能な塗料や廃棄物削減技術、そして塗料のライフサイクルアセスメント(LCA)の重視が進むでしょう。さらに、AIを活用した塗料選定、塗布最適化、劣化予測、ドローンによる検査・補修技術との連携といった「デジタル化」も、海洋塗料業界の未来を形作る重要な要素となります。特に、洋上風力発電市場の拡大は、厳しい環境下での長期耐久性が求められる海洋塗料の需要を一層増加させることとなり、この分野での技術革新が期待されております。