アジアの船舶用塗料市場 (2025~2030年):機能別(防錆、防汚、その他)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アジア太平洋地域のマリンコーティング市場は予測期間中に6%以上のCAGRを記録する見込みです。

アジア太平洋マリンコーティングは、2021年に需要の増加が見られ、その主な理由は、中国、日本、および他のような国における新しい造船活動の生産の増加です。船舶用コーティング剤の消費は、船舶の保守・修理作業が最も多く行われるインド、パキスタン、バングラデシュなどの発展途上国で増加しています。

市場成長の原動力となっているのは、アジア太平洋地域の多くの国々による新造船の建造です。例えばインドは、貿易に使用される船舶の現地生産を開始するため、コンテナ製造のための現地生産拠点の開発を目指しています。

塗料やコーティング剤に含まれるVOC規制やその他の有害物質に関する厳しい規制が市場の障害となっています。

バイオベースコーティングの選択肢の増加、船舶の燃費を向上させ排出ガスを削減する技術革新、水上輸送への関心の高まりは、予測期間中に調査された市場にさらに機会を提供する可能性があります。

船舶・コンテナ建造の増加がマリンコーティング市場を牽引

- 船舶用塗料市場全体では、コンテナ用塗料が大きなシェアを占めています。コンテナは世界的に不足しており、この地域の多くの国が需給均衡を達成するために新しい船舶の製造を開始しています。

- 例えば、インドでは毎年約35万個のコンテナが必要です。同国は、コンテナの生産をほとんど海外からの輸出に依存しています。そのため、同国はコンテナを製造する生産拠点の整備を目指しています。

- 2021年、海運省はバヴナガルでのコンテナ生産を奨励するため、いくつかのイニシアチブをとりました。同省は生産拠点として10カ所を選定。インドでは、民間企業が約125億5,000万米ドルを投資し、インドおよび世界的なコンテナ貨物需要の増加に対応することを期待しています。

- 最近、アジア太平洋地域で旅客船や貨物船の需要が増加しています。インドをはじめとする多くの発展途上国は、この需要に対応するため、貨物船の建造に参入しています。

- Make in India “イニシアティブの下、造船会社のCochin Shipyard Ltd(CSL)は旅客船4隻を受注しました。

- COVID-19の大流行後、フィリピンも造船と船舶修理部門の復活に力を入れ始めました。同国の造船所の数は世界でもトップクラスで、合計118。

- 造船部門を通じて経済を活性化させるため、フィリピン政府は2021年、税制優遇措置を受ける産業に造船部門を含めました。

急成長するポリウレタン樹脂塗料

- ポリウレタン樹脂塗料は、その優れた耐紫外線性、高い光沢、耐久性により、船舶用塗料のトップコートとして主に使用されています。

- 国際海事機関(IMO)は、国際海運による温室効果ガス(GHG)の総排出量を2050年までに2008年比で少なくとも50%削減するという目標を掲げています。

- また、2030年までに海運の炭素集約度を40%削減するという目標も設定されており、水上技術プラットフォームのような既存および新規のスマート技術を迅速に導入する必要性が強調されています。

- ポリウレタン塗料には水性ベースと油性ベースがあります。各国のVOC排出に関する厳しい法律により、ポリウレタン水性塗料はVOC排出量が少ないため、需要が高まっています。

- ポリウレタン2kハイソリッドは、主に木製の船舶のデッキに使用されます。これらの塗料は、卓越した外装の光沢と色保持力を備えた高性能の保護材として設計されています。

- 市場では新造船の生産が増加しており、ポリウレタン塗料は予測期間中に高い需要が見込まれます。

アジア太平洋地域の船舶用塗料産業の概要

アジア太平洋地域のマリンコーティング市場は統合されています。同市場の主要企業(順不同)には、Akzo Nobel N.V.、The Sherwin-Williams Company、Chukogu Marine Paints Ltd、Jotun、PPG Industries Inc.などがあります。

アジア太平洋地域の海洋塗料市場ニュース

- 2021年4月、Hempel A/Sは、オーストラリアとニュージーランドの装飾、保護、海洋分野向け大手塗料メーカーであるWattyl社を買収する契約を締結。ヘンペルは、この買収によりアジア太平洋地域における市場プレゼンスを高める見込み。

船舶・コンテナ建造の増加がマリンコーティング市場を牽引

- 船舶用塗料市場全体では、コンテナ用塗料が大きなシェアを占めています。コンテナは世界的に不足しており、この地域の多くの国が需給均衡を達成するために新しい船舶の製造を開始しています。

- 例えば、インドでは毎年約35万個のコンテナが必要です。同国は、コンテナの生産をほとんど海外からの輸出に依存しています。そのため、同国はコンテナを製造する生産拠点の整備を目指しています。

- 2021年、海運省はバヴナガルでのコンテナ生産を奨励するため、いくつかのイニシアチブをとりました。同省は生産拠点として10カ所を選定。インドでは、民間企業が約125億5,000万米ドルを投資し、インドおよび世界的なコンテナ貨物需要の増加に対応することを期待しています。

- 最近、アジア太平洋地域で旅客船や貨物船の需要が増加しています。インドをはじめとする多くの発展途上国は、この需要に対応するため、貨物船の建造に参入しています。

- Make in India “イニシアティブの下、造船会社のCochin Shipyard Ltd(CSL)は旅客船4隻を受注しました。

- COVID-19の大流行後、フィリピンも造船と船舶修理部門の復活に力を入れ始めました。同国の造船所の数は世界でもトップクラスで、合計118。

- 造船部門を通じて経済を活性化させるため、フィリピン政府は2021年、税制優遇措置を受ける産業に造船部門を含めました。

急成長するポリウレタン樹脂塗料

- ポリウレタン樹脂塗料は、その優れた耐紫外線性、高い光沢、耐久性により、船舶用塗料のトップコートとして主に使用されています。

- 国際海事機関(IMO)は、国際海運による温室効果ガス(GHG)の総排出量を2050年までに2008年比で少なくとも50%削減するという目標を掲げています。

- また、2030年までに海運の炭素集約度を40%削減するという目標も設定されており、水上技術プラットフォームのような既存および新規のスマート技術を迅速に導入する必要性が強調されています。

- ポリウレタン塗料には水性ベースと油性ベースがあります。各国のVOC排出に関する厳しい法律により、ポリウレタン水性塗料はVOC排出量が少ないため、需要が高まっています。

- ポリウレタン2kハイソリッドは、主に木製の船舶のデッキに使用されます。これらの塗料は、卓越した外装の光沢と色保持力を備えた高性能の保護材として設計されています。

- 市場では新造船の生産が増加しており、ポリウレタン塗料は予測期間中に高い需要が見込まれます。

アジア太平洋地域の船舶用塗料産業の概要

アジア太平洋地域のマリンコーティング市場は統合されています。同市場の主要企業(順不同)には、Akzo Nobel N.V.、The Sherwin-Williams Company、Chukogu Marine Paints Ltd、Jotun、PPG Industries Inc.などがあります。

アジア太平洋地域の海洋塗料市場ニュース

- 2021年4月、Hempel A/Sは、オーストラリアとニュージーランドの装飾、保護、海洋分野向け大手塗料メーカーであるWattyl社を買収する契約を締結。ヘンペルは、この買収によりアジア太平洋地域における市場プレゼンスを高める見込み。

目次

1. 序論

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 新造船建造の増加がマリンコーティング市場を牽引

- 4.1.2 成長する船舶の修理・メンテナンス活動

- 4.2 抑制要因

- 4.2.1 政府および国際機関による厳しい規制

- 4.2.2 一部の国における造船活動の伸び悩み

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 バイヤーの交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 機能

- 5.1.1 防錆

- 5.1.2 防汚

- 5.1.3 その他

- 5.2 樹脂

- 5.2.1 エポキシ

- 5.2.2 ポリウレタン

- 5.2.3 ポリエステル

- 5.2.4 アクリル

- 5.2.5 アルキド

- 5.2.6 その他の樹脂

- 5.3 テクノロジー

- 5.3.1 水性

- 5.3.2 溶剤系

- 5.3.3 UV硬化型

- 5.3.4 粉体塗料

- 5.4 用途

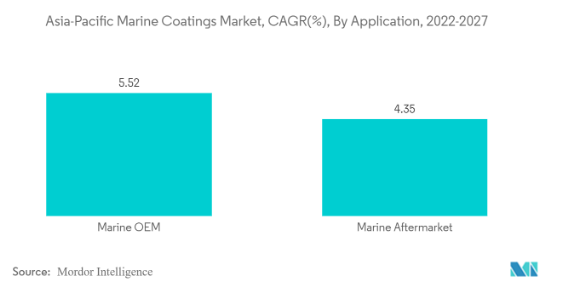

- 5.4.1 舶用OEM

- 5.4.2 舶用アフターマーケット

- 5.5 地理

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 オーストラリア・ニュージーランド

- 5.5.1.6 その他のアジア太平洋地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア**/ランキング分析

- 6.3 主要企業が採用している戦略

- 6.4 企業プロフィール

-

- 6.4.1 AkzoNobel N.V.

- 6.4.2 Axalta Coating Systems

- 6.4.3 Chugoku Marine Paints, Ltd.

- 6.4.4 Hempel A/S

- 6.4.5 Jotun

- 6.4.6 Kansai Paint Marine Coatings Co. Ltd.

- 6.4.7 KCC

- 6.4.8 Nippon Paint Marine Coatings Co. Ltd.

- 6.4.9 Pacific Coatings

- 6.4.10 PPG Industries

- 6.4.11 The Sherwin-Williams Company

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

アジア太平洋地域の船舶用塗料産業のセグメンテーション

海洋塗料は、船舶、船舶、タンカー、その他の資材を海水や淡水から保護するために、主に海洋環境で使用される保護塗料の一種です。アジア太平洋地域の海洋塗料市場は、機能別(防錆、防汚、その他)、樹脂別(エポキシ、ポリウレタン、ポリエステル、アクリル、アルキド、その他)、技術別(水性、溶剤性、UV硬化、粉体塗料)、用途別(海洋OEM、海洋アフターマーケット)、地域別アジア太平洋地域(中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他のアジア太平洋地域)に分類されています。本レポートでは、上記すべてのセグメントについて、アジア太平洋地域の海洋用コーティング剤市場の市場規模および予測(収益(百万米ドル))を提供しています。

よくある質問

現在の未定義の規模は?

未定義は予測期間中(2025-2030年)にCAGR 6%以上を記録すると予測されています。

未定義の主要プレーヤーは?

AkzoNobel N.V.、The Sherwin Williams Company、Chukogu Marine Paints Ltd、Jotun、PPG Industriesが未定義で事業を展開している主要企業です。

undefinedで最もシェアが高いのはどの地域ですか?

2025年では、アジアが未定義の最大市場シェアを占めています。

この未定義の対象年は?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の未定義の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年の未定義市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***