船舶用HVAC市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

海洋HVAC市場レポートは、業界を船舶タイプ(旅客船、貨物船、漁船、その他の船舶タイプ)、技術タイプ(船舶換気システム、船舶空調、船舶暖房システム、船舶冷凍システム)、容量(20 RT未満、20~90 RT、90 RT超)、用途(機関室、貨物倉、甲板など)、および地域にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マリンHVAC市場の概要:成長トレンドと予測(2025年~2030年)

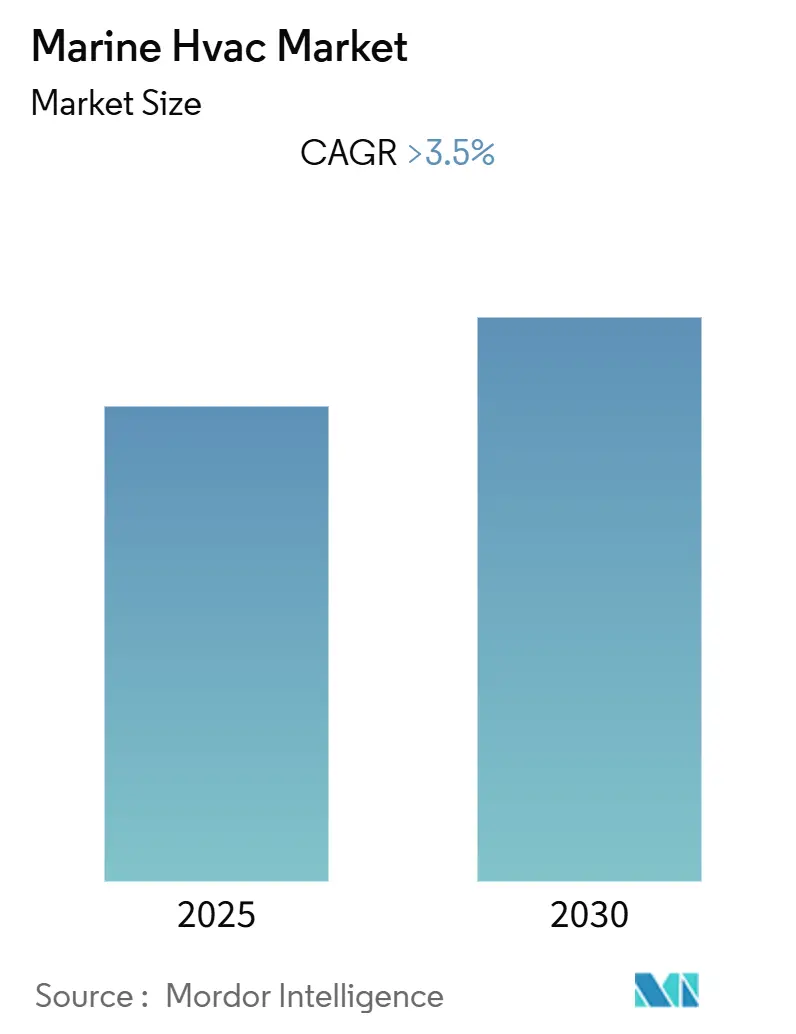

マリンHVAC市場は、予測期間中に年平均成長率(CAGR)3.5%を超える成長を遂げると予測されています。本市場は、船舶タイプ(旅客船、貨物船、漁船、その他)、技術タイプ(船舶換気システム、船舶空調、船舶暖房システム、船舶冷凍システム)、容量(20RT未満、20~90RT、90RT超)、用途(機関室、貨物室、デッキなど)、および地域に分類され、詳細な分析が行われています。

# 市場概要と分析

マリンHVAC産業は、広範な海事セクター内で機能しており、競争環境は大きな構造変化を経験しています。海上輸送は世界の貿易の基盤であり、2022年には南アフリカの総貿易額の約67%が船舶によって輸送されました。中国では、2022年にコンテナ取扱量が2億9,590万TEUに達し、効率的な海上運航の重要性が高まっています。このような海上輸送活動の増加は、貨物と乗組員の両方に最適な状態を維持できる高度な船舶冷却システムに対する堅調な需要を生み出しています。

技術面では、マリンHVACシステムは急速な変革期にあり、メーカーは革新と持続可能性に注力しています。2023年7月には、HD現代重工業がアンモニアベースの船舶HVAC冷凍システムでABS船級協会から基本承認(AiP)を取得しました。これは、オゾン層破壊係数ゼロ、地球温暖化係数ゼロの環境に優しい冷凍ソリューションに向けた大きな一歩です。市場では、高度な制御システム、エネルギー最適化アルゴリズム、予知保全機能を組み込んだスマートHVACシステムへの移行が見られます。

市場は、戦略的買収とパートナーシップを通じて統合が進んでいます。2023年5月には、Daikin Appliedがフロリダ州のHVACシステムプロバイダーであるCarroll Air Systemsを買収し、マリンHVAC市場におけるサービス能力を強化しました。同様に、WOZAIR Energy HoldingsによるNorth Sea Ventilation and Air Conditioning Limitedの買収(2022年12月)は、技術能力と地理的範囲の拡大に業界が注力していることを示しています。これらの戦略的な動きは、競争環境を再構築し、マリンHVACソリューションの革新を推進しています。

造船業界は、マリンHVAC市場に直接影響を与え、中国、韓国、日本の3大プレーヤーに集中しており、2022年には世界の造船市場の約94%を占めました。この集中はHVACメーカーにとって重要な意味を持ち、これらの主要な造船国の特定の要件と基準に適応する必要があります。業界では、厳しい環境規制とエネルギー効率要件を満たしながら、現代の造船プロセスに容易に統合できるモジュール式HVACシステムへの重点が高まっています。

# 世界のマリンHVAC市場トレンドと洞察

新規造船がHVAC需要を促進

世界の造船業界は引き続き大幅な成長を遂げており、中国、日本、韓国が世界の造船活動の約85%を占めています。中国は2022年に合計3,670万総トンの船舶を完成させ、世界最大の造船国としての地位を維持し、韓国が2,370万総トン、日本が1,560万総トンと続きました。この造船活動の急増は、これらの新しい船舶が高度な空調制御ソリューションを必要とするため、マリンHVACシステムに大きな機会を生み出しています。各国政府は造船製造施設の強化に積極的に投資しており、インド政府は2022年3月に造船財政支援政策の下で47隻の船舶製造に2,013万米ドルを承認しました。

業界では、特に環境に優しいソリューションに焦点を当てた、より技術的に高度なマリンHVACシステムへの顕著な移行が見られます。2023年7月には、韓国のHD現代重工業(HHI)が、革新的なアンモニアベースの船舶HVAC冷凍システムでABS船級協会から基本承認を取得しました。この開発は、オゾン層破壊係数ゼロ、地球温暖化係数ゼロの環境に優しい冷媒としてアンモニアを利用する点で、マリンHVAC技術における重要な進歩を意味します。韓国政府も、2023年に約5,500人の外国人労働者の入国を促進し、簡易ビザおよび労働規制を通じて14,000人に達する計画で、国内造船業界を支援する取り組みを実施しています。

海上観光と船内快適性への需要の高まりがHVAC需要を促進

海上観光セクターは、特にクルーズ業界において、乗客数の大幅な増加を伴い、目覚ましい成長を遂げています。2022年には、世界の海洋クルーズ乗客数は2,040万人に達し、2021年の480万人から驚異的な増加を記録しました。この成長は、2022年に1,200万人の海洋クルーズ乗客を記録した北米や、540万人の乗客を魅了した西ヨーロッパなどの主要市場で特に顕著です。海上観光の拡大は、さまざまな気候帯や気象条件で乗客に最適な快適レベルを維持できる高度なクルーズ船HVACシステムに対する需要の増加につながっています。

業界では、クルーズインフラと施設の開発が大きく進んでおり、シンガポールは2022年に海路で44万1,000人の国際観光客を記録しました。クロアチア、ギリシャ、トルコ、イタリア、スペインを含む地中海地域は、プライベートヨットチャーターの主要な目的地として浮上し、高度な船舶空調システムへの需要を促進しています。クロアチアは、6,000kmを超える広大な海岸線と700以上の島々を持ち、ヨット業界で重要なプレーヤーとしての地位を確立しており、2021年には世界で6番目に人気のあるメガヨットの目的地にランクされました。同国は、レンタル可能な16メートル未満のセーリングボートの世界の艦隊の30%を運航しており、効率的な船舶空調システムを通じて船舶の快適な屋内環境を維持することの重要性が高まっていることを示しています。

# セグメント分析

船舶タイプ別

* 貨物船セグメント: 2024年には約67%の市場シェアを占め、2024年から2029年にかけて約4%の成長率で最も強い成長軌道を示す、マリンHVAC市場を支配するセグメントです。この優位性は、国境を越えた貿易活動の増加と、特にeコマースセクターの成長による海上貨物量の増加によって推進されています。各国間での様々な自由貿易協定の実施が、海上貿易活動の拡大に大きく貢献しています。貨物船の容量は、より多くの海上貿易に対応するために着実に増加しており、1回の航海でより大量の貨物を輸送できる大型船が必要とされています。これらの船舶は、長距離輸送中の廃棄を防ぐために、温度に敏感な貨物の最適な温度を維持するために高度な船舶空調システムを必要とします。

* その他のセグメント: 旅客船は、海上観光の増加と乗客の快適性と安全性への重視の高まりによって需要が推進される重要なセグメントです。漁船セグメントは、規模は小さいものの、操業中の漁獲物の品質を維持するための特定の船舶温度制御要件により、安定した需要を維持しています。研究船やオフショア支援船などの特殊な船舶を含むその他の船舶タイプは、市場の多様性に大きく貢献しています。これらの各セグメントは、旅客エリアの快適な温度維持から漁船の適切な船舶冷凍の確保まで、運用ニーズに基づいて独自のHVAC要件を提示します。

技術タイプ別

* 船舶空調セグメント: 2024年には約54%の市場シェアを占め、マリンHVAC市場を支配しています。このセグメントの優位性は、スーパーヨット、海軍艦艇、オフショア船およびプラットフォーム、旅客船、コンテナ船、ばら積み貨物船、石油タンカーなどの多様な貨物船を含む、様々な船舶における広範な用途に起因しています。このセグメントの優位性は、これらのシステムが最適な温度レベルを維持し、乗客の快適性と貨物の保存を確保する上で果たす重要な役割によってさらに強化されています。船舶空調システムは、湿度レベルを制御し、腐食を防ぐ上で特に重要であり、厳しい海上環境で船内の材料や機器を保護するために不可欠です。

* 船舶暖房システムセグメント: 2024年から2029年にかけて約4%の成長率で、マリンHVAC市場で最も強い成長軌道を示すと予測されています。この加速された成長は、主に極端な気象条件、特に寒冷な気候の地域における高度な暖房ソリューションへの需要の増加によって推進されています。このセグメントの成長は、エネルギー効率の高い暖房システムの技術進歩と、乗組員の快適性と安全性への重視の高まりによってさらに支えられています。船舶暖房システムメーカーは、スマート技術と自動制御をますます組み込み、異なる船舶エリア全体でより良い温度調節とエネルギー最適化を可能にしています。

* その他のセグメント: 船舶換気システムと船舶冷凍システムセグメントが、マリンHVAC市場の技術ランドスケープを完成させます。船舶換気システムは、空気の質を維持し、カビ臭い空気を取り除き、エンジンの性能と機器の機能をサポートする上で重要な役割を果たします。これらのシステムは、湿度レベルを均一にし、船舶全体に適切な空気循環を確保するために不可欠です。一方、船舶冷凍システムは、特に商船や漁船において、生鮮貨物を保存し、船内の冷蔵施設を維持するために不可欠です。両セグメントは、エネルギー効率と環境持続可能性に焦点を当てた技術進歩とともに進化し続けています。

容量別

* 20-90 RTセグメント: 2024年には約64%の市場シェアを占め、業界で最も高い成長軌道を維持しながら、マリンHVAC市場を支配しています。このセグメントの優位性は、その汎用性と費用対効果に起因しており、幅広い船舶や用途に適しています。このセグメントは、漁船や貨物輸送に広く対応しており、特にアジア太平洋地域では、大型漁船が最適な温度を維持し、製品の廃棄を制限するために20-90 RT範囲内の特定の冷却能力を必要とします。このセグメントの成長は、拡大する海上貿易活動によってさらに後押しされており、多くの船隊運航者は、性能と運用コストの最適なバランスから、この容量範囲のHVACシステムを好んでいます。さらに、このセグメントは、HVACシステムの技術進歩、特にエネルギー効率と環境持続可能性の面で恩恵を受けており、これらのシステムは、厳しい環境規制を満たしながら船隊を近代化しようとする船舶運航者にとってますます魅力的になっています。

* その他のセグメント: 20RT未満および90RT超のセグメントは、マリンHVAC市場内でそれぞれ特定の船舶要件と運用ニーズに対応する独自のニッチ市場を形成しています。20RT未満のセグメントは、主にスペース最適化とエネルギー効率が重要な考慮事項である小型船舶や特殊な船舶用途に対応しています。これらのシステムは、コンパクトなHVACソリューションが不可欠なレクリエーション船や小型商船で特に人気があります。一方、90RT超のセグメントは、クルーズ船や大型貨物船など、大規模な冷却能力が必要な大規模な船舶用途に対応しています。このセグメントは、要求の厳しい海上条件で最適な性能を発揮するために高度な技術を組み込んだ洗練されたHVACシステムを特徴としています。両セグメントは、エネルギー効率の向上と環境への影響の低減に焦点を当てた技術進歩とともに進化し続けており、特定の船舶要件を満たしています。

用途別

* 機関室セグメント: 2024年には約17%の市場シェアを獲得し、すべてのセグメントの中で最も強い成長軌道を示しながら、マリンHVAC市場で支配的な力として浮上しています。機関室の適切な温度維持は、船舶が長距離を航行する必要があるため不可欠であり、適切な換気は造船業者にとって最優先事項です。このセグメントの成長は、機関室で使用されるHVACシステムが極端な気象条件でも誤動作なく確実に動作できることを確保することへの重視の高まりによって推進されています。ISO 8861標準仕様によると、基本外気温度は35°Cに設定され、通過する空気からの最大温度上昇は12.5Kであり、機関室HVACシステムの正確な要件が強調されています。主要なHVACメーカーは、機関室専用のHVACシステムを供給するために、船舶運航者と積極的に長期的なパートナーシップを形成しており、このセグメントの戦略的重要性を示しています。このセグメントの優位性は、燃料燃焼に十分な酸素を供給し、推進エンジンおよび補助エンジンから放射される熱を効果的に放散する上での機関室換気の重要な役割によってさらに強化されています。

* その他のセグメント: マリンHVAC市場には、貨物室、デッキ、テンダーガレージなど、いくつかの重要な用途セグメントが含まれており、それぞれが船舶内で異なる目的を果たしています。貨物室セグメントは、特に生鮮品や温度に敏感な貨物を運ぶ船舶にとって、輸送される貨物の最適な温度条件を維持する上で重要な役割を果たします。デッキセグメントは、船舶の開放エリアでの空調制御に焦点を当てており、特に快適性が最優先される旅客船やクルーズ船にとって重要です。テンダーガレージセグメントは、市場シェアは小さいものの、高級船やヨットで特殊な目的を果たし、貴重な機器を保護し、特定の環境条件を維持するために洗練されたHVACソリューションを必要とします。これらの各セグメントは、異なる種類の船舶における特定の要件と進化する海事産業のニーズによって成長が推進され、全体的な市場ダイナミクスに独自に貢献しています。

# 地域分析

北米のマリンHVAC市場

北米のマリンHVAC市場は、米国とカナダにおける大規模な造船活動と海上運航によって堅調な成長を示しています。この地域の海事産業は、広範な海岸線、十分に発達した港湾インフラ、海軍および商業造船プログラムに対する強力な政府支援から恩恵を受けています。米国は、広範な海軍艦隊近代化プログラムと成長する商業造船セクターにより、地域のマリンHVAC市場をリードしており、カナダは戦略的な北極海航路と漁船運航を通じて貢献しています。

* 米国: 北米のマリンHVAC市場を支配しており、29州と米領バージン諸島に広がる154の現役造船所の広範なネットワークを通じて、2024年には北米で約95%の市場シェアを占めています。同国のマリンHVACセクターは、海軍艦艇調達のための30年造船計画を含む堅固な政府支援から恩恵を受けています。市場は、港湾インフラへの大規模な投資、海上貿易活動の増加、船舶近代化プログラムへの重視の高まりによってさらに強化されています。主要なマリンHVAC企業の存在と強力な流通ネットワークも市場の成長に貢献しており、厳しい環境規制がエネルギー効率の高いHVACシステムへの需要を促進しています。米国は2024年から2029年にかけて約3%の成長率が期待されており、海上インフラへの投資増加、海軍艦艇における高度なマリンHVACシステムへの需要増加、エネルギー効率の高いソリューションへの重視の高まりによって成長が推進されます。

ヨーロッパのマリンHVAC市場

ヨーロッパのマリンHVAC市場は、ドイツ、英国、フランス、スペインからの強力な貢献により、顕著な多様性を示しています。この地域の海事セクターは、広範な造船の歴史、高度な技術能力、持続可能な海洋ソリューションへの強い焦点から恩恵を受けています。各国は市場に独自の強みをもたらしており、ドイツの堅固な造船産業、英国の海上安全保障への焦点、フランスの広範な海岸線運航、スペインの大規模な漁船隊が全体的な市場ダイナミクスに貢献しています。

* ドイツ: 2024年には約19%の市場シェアを占め、世界有数の海事国としての地位に支えられ、ヨーロッパのマリンHVAC市場をリードしています。同国の海事セクターは、様々な海上運航で年間多額の売上高を生み出し、数十万人の労働者を雇用しています。約2,700隻の航洋船を運航する360以上の海運会社を擁し、ドイツは世界のコンテナ輸送能力において強力な地位を維持しています。同国の9つの主要造船所と造船および海洋産業で活動する約2,800社が、マリンHVACシステムに対する持続的な需要を生み出しています。

* 英国: 2024年から2029年にかけて約3%の成長率が期待されており、ヨーロッパ地域で最も高い成長潜在力を示しています。同国の海上安全保障への戦略的焦点と広範な海上貿易運航が、マリンHVACシステムへの継続的な需要を推進しています。英国の輸出入のほぼ95%が400以上の英国の港を通じて海路で移動しており、市場は持続的な成長の強い潜在力を示しています。同国の海事セクター開発へのコミットメントと持続可能な海運ソリューションへの重視の高まりが、市場の拡大をさらに支えています。

アジア太平洋のマリンHVAC市場

アジア太平洋地域は、中国、日本、韓国、インドからの大きな貢献により、マリンHVACシステムにとってダイナミックな市場を形成しています。この地域の世界の造船における優位性、特に中国、日本、韓国からのものは、マリンHVACシステムに対する実質的な需要を生み出しています。各国は市場に独自の強みをもたらしており、中国の巨大な造船能力、日本の技術進歩、韓国の高付加価値船への焦点、インドの成長する海事への野心があります。

* 中国: 世界の造船における支配的な地位と広範な海上運航に支えられ、アジア太平洋地域で最大の市場としての地位を維持しています。同国の海事産業は、広範なコンテナ取扱量と世界の造船受注における主導的地位により、目覚ましい成功を収めています。中国の戦略的な地理的位置、広大な海岸線、海上インフラへの継続的な投資が、その市場リーダーシップを強化しています。

* インド: 野心的な海事開発計画と造船能力への投資増加によって推進され、アジア太平洋地域で最も急速に成長している市場として浮上しています。同国の広大な海岸線、成長する艦隊力、海事セクター開発への戦略的焦点が、実質的な成長機会を生み出しています。インドの海上インフラの拡大と船舶艦隊の近代化へのコミットメントが、持続的な市場成長を支えています。

ラテンアメリカのマリンHVAC市場

ラテンアメリカのマリンHVAC市場は、メキシコ、ブラジル、アルゼンチンを含む主要な海事国を包含しており、それぞれが地域市場の発展に貢献しています。ブラジルは、広範な河川湖と海岸線のネットワークによって最大の市場として浮上しており、メキシコは戦略的な位置と成長する海上観光セクターに支えられ、最も急速な成長潜在力を示しています。この地域の港湾インフラの開発、漁船隊の拡大、海軍艦艇の近代化への焦点が、マリンHVACシステムへの持続的な需要を生み出しています。

中東・アフリカのマリンHVAC市場

中東・アフリカのマリンHVAC市場は、アラブ首長国連邦とサウジアラビアにおける強力な海事活動を特徴としています。UAEは、世界の海事ハブとしての地位と広範な港湾インフラにより、地域市場をリードしており、サウジアラビアは海事セクター開発への大規模な投資に支えられ、最も急速な成長を示しています。この地域の戦略的な位置、成長する海上貿易、オフショアHVAC活動の拡大が、マリンHVACシステムへの需要を推進し続けています。

# 競争環境

マリンHVAC市場の主要企業

マリンHVAC市場は、Dometic Group、Carrier Corporation、Daikin Industries、Johnson Controls、GEA Groupなどの確立されたグローバルプレーヤーの強力な存在によって特徴付けられており、彼らは包括的な製品ポートフォリオと広範な地理的範囲を通じて市場を支配しています。これらの業界リーダーは、特に様々な船舶タイプに合わせたエネルギー効率が高く環境に持続可能なHVACソリューションの開発において、製品革新にますます注力しています。企業は、造船業者との戦略的パートナーシップを通じて市場での地位を強化し、包括的なメンテナンスサポートを提供するためにサービスネットワークを拡大しています。競争環境では、IoT統合や高度な空気ろ過機能を備えたスマートHVACシステムへの投資など、技術進歩への重視が高まっています。メーカーが進化する海事規制や変化する顧客の好みに適応するにつれて、運用上の俊敏性が不可欠になっており、戦略的拡大の動きは主にアジア太平洋および中東の新興市場に焦点を当てています。

強力なグローバルプレーヤーによる統合された市場

マリンHVAC市場構造は、確立されたブランド評判と技術能力を通じてグローバルコングロマリットが大きな市場シェアを維持する、比較的統合された状況を特徴としています。これらの主要プレーヤーは、広範な研究開発施設、製造能力、および世界的な流通ネットワークを活用して、競争優位性を維持しています。市場は、専門的な技術的専門知識、多額の設備投資、造船業者や船舶運航者との長年の関係の必要性から、高い参入障壁を示しています。地域プレーヤーは通常、特定の市場ニッチまたは地理的領域に焦点を当て、専門的なソリューションとローカルサービス能力を通じて競争することがよくあります。

業界では、企業が技術能力を強化し、地理的プレゼンスを拡大しようとする中で、戦略的な合併と買収が見られます。主要プレーヤーは、サプライチェーンに対する制御を強化し、運用効率を向上させるために、垂直統合戦略をますます追求しています。競争ダイナミクスは、HVACメーカーと造船会社間の戦略的提携の形成によってさらに形成され、長期的な供給パートナーシップを生み出しています。これらのコラボレーションは、単純なサプライヤー関係を超えて、特定の船舶タイプ向けのカスタマイズされたソリューションと統合システムの共同開発を含むことがよくあります。

革新とサービスエクセレンスが成功を推進

マリンHVAC市場での成功は、企業が革新的でエネルギー効率の高いソリューションを開発し、強力なサービスネットワークを維持する能力にますます依存しています。市場リーダーは、高度な製造技術への投資、予知保全機能を備えたスマートHVACシステムの開発、およびアフターマーケットサービス提供の拡大によって、その地位を強化しています。企業はまた、厳しい環境規制への準拠を確保しながら、多様な船舶要件に対応できる包括的な製品ポートフォリオの構築に注力しています。設置、メンテナンス、改修サービスを含む統合ソリューションを提供する能力は、市場における重要な差別化要因となっています。

新規参入者や小規模プレーヤーにとって、成功は、専門知識と差別化された製品を構築できる特定の市場ニッチを特定し、サービスを提供することにあります。これには、特定の船舶タイプ、地理的地域、または専門的な技術ソリューションに焦点を当てることも含まれます。環境持続可能性とエネルギー効率への重視の高まりは、革新的な企業が新しい技術とソリューションで確立されたプレーヤーに挑戦する機会を生み出しています。造船所や船舶運航者との強力な関係を構築し、効率的なサービスネットワークを開発し、変化する市場要件に適応する柔軟性を維持することは、この競争の激しい環境で持続可能な成長を達成するための不可欠な要素です。

マリンHVAC業界のリーダー

* Carrier Corporation

* Daikin Industries

* Johnson Controls

* Brownswerk Marine Inc

* Drews Marine GmbHこれらの主要企業は、技術革新と市場拡大を牽引しており、競争の激しいマリンHVAC市場において、持続可能な成長を追求しています。今後も、環境規制の強化やエネルギー効率への要求の高まりが、業界の動向を大きく左右するでしょう。特に、低炭素燃料船や電気推進船の普及に伴い、HVACシステムの設計と運用における新たな課題と機会が生まれています。デジタル化とIoT技術の統合は、予測メンテナンスや遠隔監視を可能にし、運用効率と信頼性を向上させることで、業界の進化をさらに加速させています。

本レポートは、世界の舶用HVAC(暖房、換気、空調)市場に関する詳細な分析を提供しています。市場の現状、将来予測、主要な動向、競争環境などを包括的に調査しており、綿密な研究手法に基づき、市場の仮定と範囲を明確に設定しています。

2025年から2030年の予測期間において、世界の舶用HVAC市場は年平均成長率(CAGR)3.5%を超える成長を遂げると予測されています。2025年には北米地域が最大の市場シェアを占めると見込まれる一方、アジア太平洋地域が予測期間中に最も高いCAGRで成長する地域となるでしょう。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しています。

市場のダイナミクスについては、市場の成長を促進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が詳細に分析されています。さらに、ポーターの5フォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった側面から、市場の競争環境が深く掘り下げられています。

市場は多角的にセグメント化されており、詳細な分析を可能にしています。

* 船舶タイプ別: 旅客船、貨物船、漁船、その他の船舶タイプに分類されます。

* 技術タイプ別: 舶用換気システム、舶用空調システム、舶用暖房システム、舶用冷凍システムが含まれます。

* 容量別: 20 RT未満、20~90 RT、90 RT超の3つの区分で分析されます。

* 用途別: エンジンルーム、貨物室、デッキ、テンダーガレージ、その他の用途に分けられます。

* 地域別: 北米(米国、カナダなど)、ヨーロッパ(ドイツ、英国、フランス、スペインなど)、アジア太平洋(インド、中国、日本など)、ラテンアメリカ(メキシコ、ブラジルなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)の主要地域およびその主要国が網羅されています。

競争環境の分析では、主要ベンダーの市場シェアが示され、Carrier Corporation、Daikin Industries、Bronswerk Marine Inc.、Dometic Group、Drews Marine GMBH、Johnson Controls、Frigomar、Horn International AS、GEA Farm Technologiesといった主要企業のプロファイルが提供されています。これらの企業は、世界の舶用HVAC市場における主要なプレーヤーとして特定されています。

最後に、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性や潜在的な成長分野に関する洞察が得られます。本レポートは、舶用HVAC市場の包括的な理解を深めるための貴重な情報源であり、戦略的な意思決定を支援する詳細なデータと分析を提供しています。

![]()

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 サプライヤーの交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 船舶の種類

- 5.1.1 旅客船

- 5.1.2 貨物船

- 5.1.3 漁船

- 5.1.4 その他の船舶の種類

- 5.2 技術の種類

- 5.2.1 船舶換気システム

- 5.2.2 船舶空調

- 5.2.3 船舶暖房システム

- 5.2.4 船舶冷凍システム

- 5.3 容量

- 5.3.1 20 RT未満

- 5.3.2 20 – 90 RT

- 5.3.3 90 RT超

- 5.4 用途

- 5.4.1 機関室

- 5.4.2 貨物倉

- 5.4.3 甲板

- 5.4.4 テンダーガレージ

- 5.4.5 その他

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 ラテンアメリカ

- 5.5.4.1 メキシコ

- 5.5.4.2 ブラジル

- 5.5.4.3 アルゼンチン

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 キャリアコーポレーション

- 6.2.2 ダイキン工業

- 6.2.3 ブロンズワーク・マリン株式会社

- 6.2.4 ドメティックグループ

- 6.2.5 ドリュース・マリンGMBH

- 6.2.6 ジョンソンコントロールズ

- 6.2.7 フリゴマー

- 6.2.8 ホーン・インターナショナルAS

- 6.2.9 GEAファームテクノロジーズ

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

船舶用HVACとは、船舶における暖房(Heating)、換気(Ventilation)、空調(Air Conditioning)の頭文字を取った略称であり、船内の居住区、機関室、貨物室、ブリッジなどの様々な空間において、温度、湿度、空気清浄度、気流などを適切に管理するためのシステム全般を指します。陸上用のHVACシステムと比較して、船舶用HVACは、塩害、振動、限られたスペース、厳しい国際規制、そして航行する海域の多様な気象条件といった、より過酷な環境下での運用が求められる点が大きな特徴です。その主な目的は、乗組員の快適性と健康の維持、積載貨物の品質保持、そして船内機器の適切な動作環境の確保にあります。

船舶用HVACシステムには、その用途や規模に応じて様々な種類が存在します。システム構成としては、中央集中型で船全体をカバーする「セントラル方式」と、各区画に個別のユニットを設置する「個別方式」が一般的です。大型客船やクルーズ船ではセントラル方式が主流であり、ダクトを通じて各部屋に空調された空気を供給します。一方、小型船や特殊船では、設置スペースの制約や特定の区画のみの空調ニーズから個別方式が採用されることもあります。熱源としては、電気ヒーター、温水ボイラー、そして機関の排熱を利用した省エネルギー型のシステムなどがあります。冷媒については、これまでHFC系冷媒が広く使用されてきましたが、環境規制の強化に伴い、CO2、アンモニア、プロパンといった自然冷媒や、地球温暖化係数(GWP)の低い代替冷媒への転換が進められています。換気システムは、新鮮な空気の供給と汚れた空気の排出を目的とし、強制換気ファンによる機械換気や、特定の区画を外部からの汚染から守るための加圧換気システムなどが用いられます。

船舶用HVACの用途は多岐にわたります。最も重要な用途の一つは、乗組員の居住区における快適性の確保です。長期間にわたる航海において、適切な温度・湿度管理は乗組員の健康維持と士気向上に不可欠であり、熱中症や低体温症の予防にも寄与します。また、冷蔵・冷凍貨物船やLNG(液化天然ガス)運搬船、化学品タンカーなどでは、積載貨物の品質を維持するために、貨物室内の温度や湿度を極めて精密に制御する必要があります。これは、貨物の変質を防ぎ、安全な輸送を保証するために不可欠な機能です。さらに、機関室や電気室、制御室といった機器が集中する区画では、機器の過熱を防ぎ、結露による故障を防止するために、適切な冷却と換気が行われます。特殊な用途としては、潜水艦におけるCO2除去や酸素供給、砕氷船における極寒環境下での暖房能力の確保などが挙げられます。

関連技術としては、まず省エネルギー技術が挙げられます。インバーター制御によるファンやコンプレッサーの効率的な運転、機関の排熱を回収して暖房や給湯に利用する排熱回収システム、高効率な熱交換器の採用などが進められています。これにより、燃料消費量の削減とCO2排出量の低減が図られています。次に、環境対応技術として、前述の自然冷媒や低GWP冷媒の採用が加速しており、国際海事機関(IMO)のGHG(温室効果ガス)排出削減目標達成に貢献しています。制御・監視技術も進化しており、DDC(Direct Digital Control)システムや、船全体の統合自動化システム(IAS)との連携により、HVACシステムの運転状況をリアルタイムで監視し、最適な制御を行うことが可能です。AIやIoTを活用した予測制御や故障診断も導入され始めています。さらに、船舶特有の環境に対応するため、耐塩害、耐振動、耐衝撃設計、そして危険物運搬船における防爆構造など、高い信頼性と安全性を確保するための技術が不可欠です。

船舶用HVACの市場背景を見ると、いくつかの要因が市場の成長を牽引しています。新造船需要、特にLNG船、クルーズ船、特殊船の建造増加は、HVACシステムの需要を押し上げています。また、既存船の改修・更新需要も大きく、特に省エネルギー化や環境規制への対応を目的としたHVACシステムのアップグレードが進められています。乗組員の快適性や労働環境改善への意識の高まりも、高性能なHVACシステムの導入を促す要因となっています。一方で、国際的な環境規制の強化、特にIMOによるGHG排出削減目標や冷媒に関する規制は、メーカーにとって技術開発の大きな課題となっています。限られた船内スペースと重量制約の中で、高性能かつ省エネなシステムを設計・設置する難しさや、熟練した技術者の不足も市場の課題として挙げられます。

将来展望としては、環境規制へのさらなる対応が最も重要なテーマとなります。自然冷媒や低GWP冷媒の普及は加速し、エネルギー効率のさらなる向上は、EEDI(エネルギー効率設計指標)やEEXI(既存船エネルギー効率指標)といった規制への適合に不可欠です。将来的には、電動化された船舶や燃料電池船など、ゼロエミッション船の実現に向けて、HVACシステムもそのエネルギー源や効率において大きく進化していくでしょう。スマート化・デジタル化も進展し、AIやIoTを活用した予測制御、故障予知、最適運転がより高度化されます。遠隔監視・診断技術の進化により、陸上からのメンテナンスサポートも強化されると予想されます。また、デジタルツイン技術の導入により、設計段階から運用、メンテナンスに至るまで、HVACシステムのライフサイクル全体が最適化される可能性があります。モジュール化や標準化も進み、設計・施工の効率化とコスト削減、メンテナンス性の向上が期待されます。乗組員の快適性や安全性向上も引き続き重視され、個別ゾーン制御の進化や、空気清浄・殺菌機能の強化による感染症対策、さらなる騒音・振動の低減が図られていくことでしょう。船舶用HVACは、今後も船舶の安全性、快適性、そして環境性能を支える基幹技術として、その進化が期待されています。