水産原料市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

海洋成分市場は、成分の種類(魚粉、魚油、クリルオイルなど)、原料(魚、クリル、イカ、海藻、微細藻類、その他)、用途(養殖飼料、動物栄養・ペットフード、栄養補助食品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋性成分市場の概要について、以下の通りご報告いたします。

—

海洋性成分市場規模、シェア、2030年までのトレンドレポート

市場概要

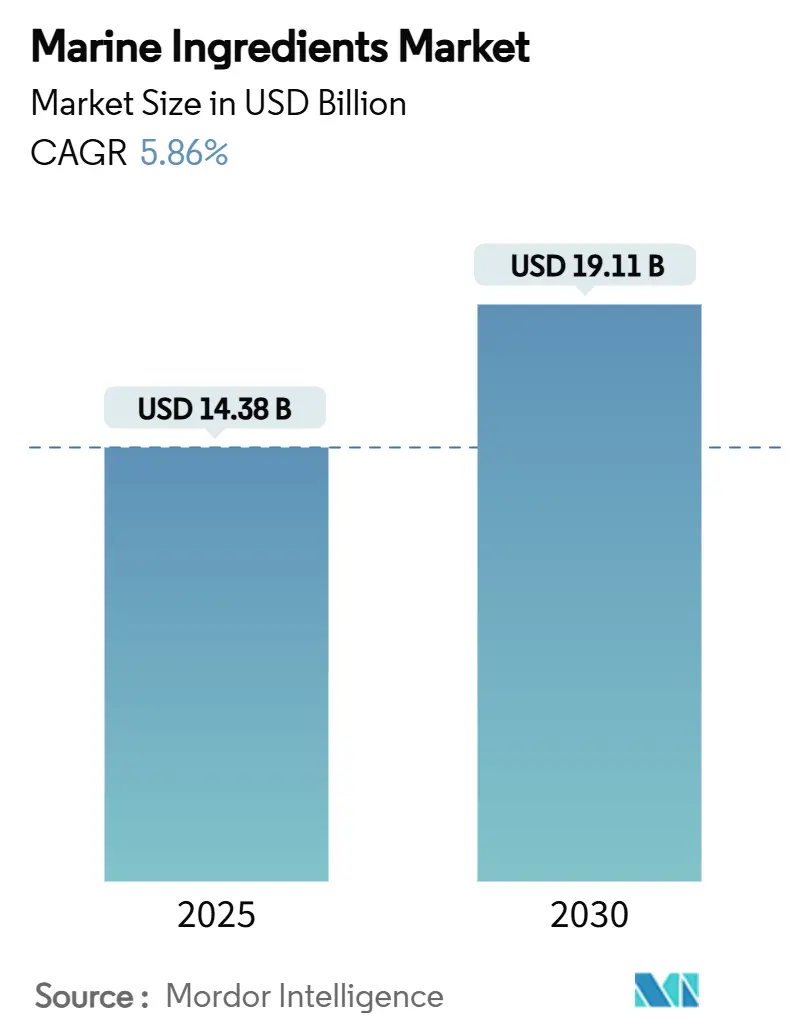

海洋性成分市場は、2020年から2030年を調査期間としています。2025年には市場規模が143.8億米ドルに達し、2030年には191.1億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は5.86%と見込まれています。地域別に見ると、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場分析

海洋性成分市場は、持続可能な水産養殖飼料への需要増加、藻類由来のオメガ3オイルの急速な採用、および高効率な配合を支持する規制圧力によって、先進技術への移行が進んでいます。業界関係者は、ペルーのアンチョビ漁業に関連する原材料の変動を緩和するため、精密発酵プラットフォームを拡大し、副産物の価値を高めています。大規模な藻類培養への投資は、天然漁獲への過度な依存を減らし、ASC飼料基準などの認証フレームワークは、追跡可能で環境負荷の低い製品を評価し始めています。現在、海洋性成分市場における競争上の差別化は、垂直統合、技術革新、および検証された持続可能性の認証にかかっています。

主要なレポートのポイント

* 成分タイプ別: 2024年には魚油が海洋性成分市場シェアの36.48%を占め、主導的な地位にありました。一方、藻類由来のDHA/EPAオイルは2030年までに10.80%のCAGRで最も高い成長を記録すると予測されています。

* 原料別: 2024年には魚が海洋性成分市場規模の64.39%を占めました。微細藻類は9.40%のCAGRで拡大し、このカテゴリーで最も速い成長を示しています。

* 用途別: 2024年には水産養殖飼料が海洋性成分市場シェアの47.74%を占めました。栄養補助食品は8.60%のCAGRで進展し、他の用途を上回る成長を見せています。

* 地域別: 2024年にはアジア太平洋地域が海洋性成分市場の45.38%を占めました。中東・アフリカ地域は2030年までに6.92%のCAGRで最も力強い成長を記録すると予測されています。

世界の海洋性成分市場のトレンドと洞察:促進要因の影響分析

市場の成長を牽引する主要な促進要因とその影響は以下の通りです。

* 水産養殖飼料需要の急増:

* CAGR予測への影響: +1.8%

* 地理的関連性: 世界的(特にアジア太平洋地域および新興の中東・アフリカ市場に集中)

* 影響期間: 長期(4年以上)

* オメガ3サプリメントに対する消費者の意識向上:

* CAGR予測への影響: +1.2%

* 地理的関連性: 北米およびEUが主要、アジア太平洋地域の都市部へ拡大

* 影響期間: 中期(2~4年)

* 大規模藻類培養能力の拡大:

* CAGR予測への影響: +0.9%

* 地理的関連性: 世界的(特にヨーロッパおよび北米で商業展開が先行)

* 影響期間: 長期(4年以上)

* 飼料転換効率に対する規制強化:

* CAGR予測への影響: +0.7%

* 地理的関連性: EUおよび北米が主導、輸出志向のアジア太平洋地域の生産者にも波及

* 影響期間: 中期(2~4年)

* 精密発酵による副産物の価値向上:

* CAGR予測への影響: +0.5%

* 地理的関連性: 北米およびEUのイノベーションハブからグローバル市場へ拡大

* 影響期間: 長期(4年以上)

* 酵素加水分解による高価値ペプチドの生成:

* CAGR予測への影響: +0.4%

* 地理的関連性: 世界的(特に先進国市場で研究開発が集中)

* 影響期間: 中期(2~4年)

—これらの要因は、市場の成長を多角的に推進し、予測期間におけるCAGRに顕著な影響を与えることが見込まれる。特に、代替タンパク質への需要増加、持続可能な生産方法への移行、および技術革新が、今後の市場拡大の主要な推進力となるだろう。

本レポートは、世界の海洋成分市場に関する包括的な分析を提供しており、その市場定義、調査範囲、および主要な前提条件を明確にしています。市場の全体像を把握するため、詳細な調査方法に基づき、エグゼクティブサマリーで主要な洞察が提示されています。

市場の現状と成長予測に関して、海洋成分市場は2025年には143.8億米ドルと評価され、2030年までに191.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.86%で推移する見込みです。

市場の成長を牽引する主要な要因としては、水産養殖飼料の需要急増が挙げられます。世界的な人口増加と食料安全保障への関心の高まりに起因し、海洋成分は魚の健康と成長に不可欠な栄養源としてその重要性を増しています。また、消費者の健康志向の高まりに伴い、心血管疾患予防や脳機能改善に効果があるとされるオメガ3脂肪酸への関心が高まり、栄養補助食品としての需要が拡大しています。大規模な藻類培養能力の拡大は、持続可能なDHA/EPA源として注目され、従来の魚油への依存度を減らす可能性を秘めています。さらに、各国政府や国際機関による飼料変換効率向上を促す規制強化は、資源の有効活用と環境負荷低減を目指すものであり、海洋成分の効率的な利用を促進しています。精密発酵技術の進化は、水産加工の副産物から高価値な成分を抽出することを可能にし、資源の無駄をなくしつつ新たな製品開発を後押ししています。酵素加水分解技術も同様に、タンパク質から機能性の高いペプチドを生成し、食品、医薬品、化粧品など多岐にわたる用途での応用が期待されています。

一方で、市場の成長にはいくつかの課題も存在します。漁獲量の変動や気候変動、地政学的要因などによる原材料供給の不安定性は、価格の変動や供給リスクを引き起こします。また、海洋資源の枯渇を防ぐためのより厳格な持続可能性認証(例:MSC認証)や漁獲割当の導入は、サプライヤーにとって新たなコストや制約となる可能性があります。植物由来の単細胞タンパク質など、海洋成分の代替品との競合も激化しており、特に飼料分野での競争が顕著です。さらに、海洋汚染に起因する重金属やマイクロプラスチックの混入懸念は、消費者の信頼を損ない、製品の安全性に対する懸念を高める可能性があります。

本レポートでは、海洋成分市場を様々な角度から詳細に分析しています。成分タイプ別では、高タンパク質源であるフィッシュミール、必須脂肪酸が豊富な魚油、抗酸化作用を持つアスタキサンチンを含むクリルオイル、持続可能なDHA/EPA源として注目される藻類由来DHA/EPA油、美容・健康分野で人気の海洋コラーゲン、消化吸収性に優れたプロテイン加水分解物およびペプチド、そしてその他の海洋カロテノイドなどが主要な製品として挙げられます。供給源別では、主に魚類、南極オキアミ(クリル)、イカ、様々な種類の海藻、そして微細藻類が利用されています。用途別では、水産養殖における魚介類の成長促進と健康維持のための飼料が最大のアプリケーションであり、動物栄養・ペットフード、人間の健康をサポートする栄養補助食品、機能性食品・飲料、医薬品、化粧品・パーソナルケア製品、さらには土壌改良や植物成長促進に用いられる肥料・農業バイオスティミュラントなど、非常に多岐にわたる分野で海洋成分が活用されています。

地理的分析では、アジア太平洋地域が世界の需要の45.38%を占める最大の市場であることが強調されています。これは、中国における大規模な水産養殖飼料部門の存在に加え、インドや東南アジアにおける生産拡大が背景にあります。北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)も主要な市場地域として分析されています。

特に注目すべきトレンドとして、藻類由来のオメガ3製品が栄養補助食品ブランドの間で人気を集めている点が挙げられます。大規模な光バイオリアクターや発酵技術の画期的な進歩により、生産コストが削減され、魚油と同等のEPA/DHA比率を提供できるようになりました。これにより、ビーガン対応でトレーサビリティが確保された代替品として、その魅力が増しています。水産養殖飼料分野では、ASC飼料基準やMarin Trustのトレーサビリティ基準といった認証トレンドが購買決定に大きな影響を与えています。これらの基準は、検証された持続可能性と高い栄養効率を持つ飼料配合を評価するため、サプライチェーン全体で飼料の再配合が促進されています。

市場の構造分析として、バリュー/サプライチェーン分析、規制環境、技術的展望が詳細に検討されています。また、市場の競争構造を理解するため、新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、および既存企業間の競争というポーターの5フォース分析も実施されています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、および市場シェアが詳細に検討されています。Omega Protein Corporation、TASA、Aker BioMarine、BASF SE、Royal DSM(Veramaris)、Corbion(Novosana Algal Oil)など、多数のグローバルな大手企業が市場に参入しており、研究開発への投資、生産能力の拡大、戦略的提携、M&Aなどを通じて市場での優位性を確立しようとしています。特に、持続可能性への対応や、藻類由来成分のような革新的な製品の開発が、競争戦略の重要な要素となっています。

本レポートは、海洋成分市場における新たな機会と将来の展望についても言及しており、持続可能性への意識の高まりや技術革新が、今後も市場の成長を後押しすると予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増する水産養殖飼料の需要

- 4.2.2 オメガ3サプリメントに対する消費者の意識の高まり

- 4.2.3 大規模な藻類培養能力の拡大

- 4.2.4 飼料転換効率に対する規制の推進

- 4.2.5 副産物の精密発酵による価値向上

- 4.2.6 酵素加水分解による高価値ペプチドの解明

-

4.3 市場の阻害要因

- 4.3.1 原材料供給の不安定性

- 4.3.2 より厳格な持続可能性認証 & 漁獲割当

- 4.3.3 単細胞タンパク質代替品との競争

- 4.3.4 重金属 & マイクロプラスチック汚染の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模 & 成長予測(金額)

-

5.1 原材料タイプ別

- 5.1.1 魚粉

- 5.1.2 魚油

- 5.1.3 オキアミ油

- 5.1.4 藻類DHA/EPA油

- 5.1.5 マリンコラーゲン

- 5.1.6 タンパク質加水分解物およびペプチド

- 5.1.7 アスタキサンチンおよびその他の海洋カロテノイド

- 5.1.8 その他

-

5.2 原料別

- 5.2.1 魚

- 5.2.2 オキアミ

- 5.2.3 イカ

- 5.2.4 海藻

- 5.2.5 微細藻類

- 5.2.6 その他

-

5.3 用途別

- 5.3.1 水産養殖飼料

- 5.3.2 動物栄養・ペットフード

- 5.3.3 栄養補助食品

- 5.3.4 機能性食品・飲料

- 5.3.5 医薬品

- 5.3.6 化粧品・パーソナルケア

- 5.3.7 肥料・農業用バイオスティミュラント

- 5.3.8 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ロシア

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 イスラエル

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 オメガプロテインコーポレーション

- 6.4.2 TASA

- 6.4.3 コルペスカ S.A.

- 6.4.4 エイカーバイオマリン

- 6.4.5 オーステボルシーフード(ペラギア AS)

- 6.4.6 BASF SE

- 6.4.7 トリプルナイングループ

- 6.4.8 ペスケラ・ディアマンテ

- 6.4.9 ハイドゥクコーポレーション

- 6.4.10 KDファーマグループ

- 6.4.11 EPAX ノルウェー

- 6.4.12 ロイヤルDSM(ベラマリス)

- 6.4.13 コービオン(ノボサナ藻類オイル)

- 6.4.14 バイオマリン・イングレディエンツ・アイルランド

- 6.4.15 マークスメン・マリンプロダクツ Pvt Ltd

- 6.4.16 ニュートレコ(スクレッティング・イングレディエンツ)

- 6.4.17 バイオマーグループ

- 6.4.18 ポラリス SA

- 6.4.19 コパリス・シーソリューションズ

- 6.4.20 アメリカンシーフーズカンパニー LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水産原料とは、海や淡水域で漁獲または養殖される様々な生物を指し、これらが食品、飼料、工業製品などの最終製品へと加工される前の状態のものを総称する言葉でございます。具体的には、魚介類、海藻類、その他水生生物などが含まれ、その利用範囲は非常に広範にわたります。

水産原料の種類は多岐にわたります。生物種別では、マグロ、サケ、イワシ、タラなどの魚類、エビ、カニなどの甲殻類、イカ、タコ、アワビ、ホタテなどの軟体動物や貝類、昆布、ワカメ、海苔などの海藻類、さらにはウニ、ナマコといった棘皮動物などが挙げられます。また、その形態や一次加工の有無によっても分類され、生鮮品、冷凍品、塩蔵品、乾燥品、すり身、魚粉、魚油といった様々な形で流通しております。これらの原料は、漁獲後または水揚げ後、速やかに適切な処理が施され、鮮度や品質が保たれた状態で次の工程へと送られます。

水産原料の用途は非常に多様です。最も一般的なのは食用であり、刺身、焼き魚、煮魚といった直接消費される形態から、練り製品(かまぼこ、ちくわ)、缶詰、干物、塩辛、調味料、レトルト食品など、多種多様な加工食品の原料となります。近年では、DHAやEPA、コラーゲンといった機能性成分を抽出した健康食品やサプリメントの原料としても注目されています。次に重要な用途として飼料が挙げられます。特に養殖魚の餌となる配合飼料の主原料として魚粉や魚油が不可欠であり、畜産飼料やペットフードにも利用されています。さらに、工業用原料としてもその価値は高く、医薬品(肝油、酵素など)、化粧品(コラーゲン、ヒアルロン酸など)、肥料、バイオ燃料(藻類由来)、さらには魚皮を利用した皮革製品など、幅広い分野で活用されております。

水産原料の生産から利用に至るまでには、様々な関連技術が不可欠です。漁業分野では、漁船や漁具の改良による漁獲効率の向上に加え、資源管理型漁業の推進が重要視されています。養殖分野では、陸上養殖、沖合養殖、閉鎖循環式養殖といった多様な養殖技術が発展し、餌料開発、品種改良、疾病管理技術の進歩により、安定的な供給が図られています。加工・保存技術においては、鮮度保持のための急速冷凍、氷蔵、CA貯蔵(Controlled Atmosphere貯蔵)などが用いられ、加工技術では、すり身製造、缶詰、レトルト、乾燥、燻製、発酵といった多様な手法が確立されています。また、製品の安全性と品質を確保するため、HACCP(危害分析重要管理点)やISOといった国際的な品質管理システム、そしてトレーサビリティシステムの導入が進められています。さらに、未利用資源や加工残渣からの有効成分抽出、バイオテクノロジーを応用した機能性成分の探索・利用など、高度な利用技術の開発も活発に行われています。

水産原料の市場背景は、世界的な人口増加と食料需要の増大、健康志向の高まりを背景に、需要が拡大傾向にあります。一方で、天然資源の減少や乱獲問題が深刻化しており、国際的な資源管理の強化(漁獲可能量:TACの設定、IUU漁業対策など)が進められています。これにより、天然水産物の供給は不安定化し、養殖業の重要性が一層増しております。日本は水産物の輸入依存度が高い国であり、国際的なサプライチェーンの安定性や、関税、非関税障壁、衛生基準といった貿易に関する法規制が市場に大きな影響を与えます。また、国内では漁業法、食品衛生法、水産資源保護法などの法規制に加え、持続可能な漁業・養殖を認証するMSC(海洋管理協議会)やASC(水産養殖管理協議会)といった認証制度が消費者の選択に影響を与えるようになってきています。

水産原料の将来展望は、多くの課題と可能性を抱えています。気候変動による海洋環境の変化は、水産資源の分布や生態系に大きな影響を与え、資源枯渇や乱獲の継続は依然として深刻な問題です。また、漁業者の高齢化や後継者不足、燃料費の高騰なども、安定供給を脅かす要因となっています。しかしながら、これらの課題に対し、持続可能な漁業・養殖の推進が喫緊の課題として認識されており、資源管理の徹底、環境負荷の低減、スマート漁業・養殖(IoTやAIを活用した効率化、省力化)の導入が進められています。さらに、未利用資源や加工残渣の高度利用によるアップサイクルや高付加価値化、代替タンパク質としての水産物の位置づけ強化、トレーサビリティの強化と消費者への情報提供の拡充、新たな機能性成分の探索と利用など、技術革新と持続可能性を両立させる取り組みが期待されています。水産原料は、今後も人類の食料安全保障と健康維持に不可欠な資源であり続けるでしょう。