船舶用照明市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

海洋照明市場は、テクノロジー(LED、蛍光灯、その他)、タイプ(水中照明、ドックライト、表面実装型、船内・デッキ照明)、用途(航海用、安全用、装飾用、係留用)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

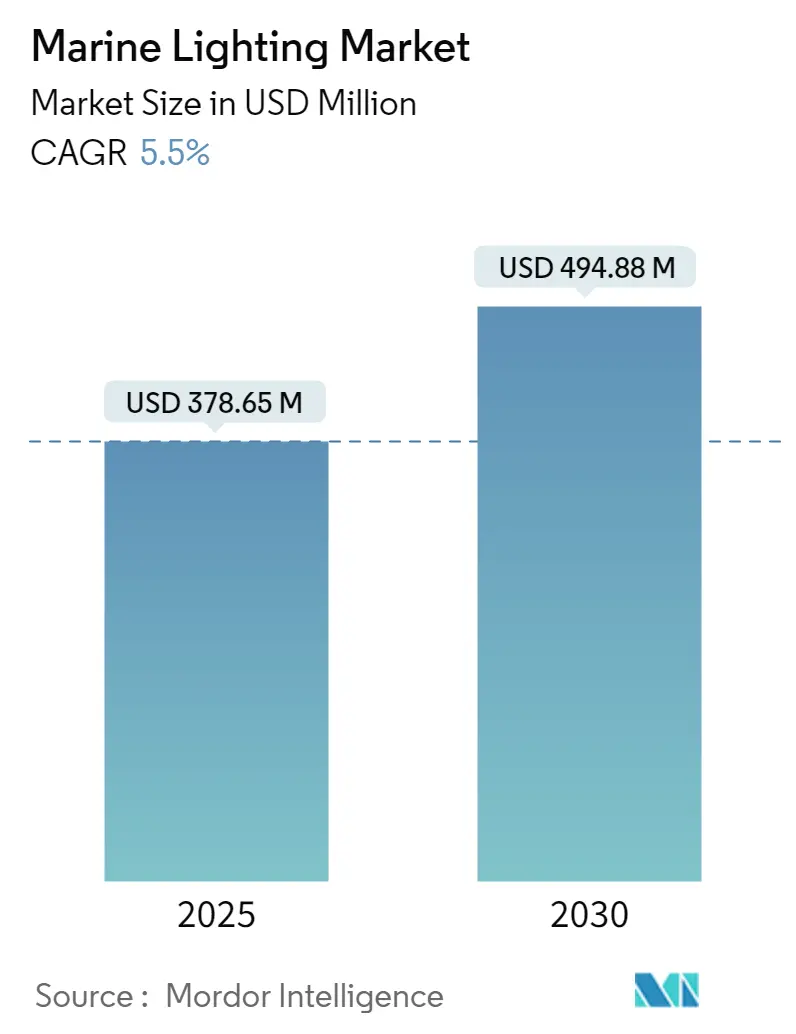

マリンライティング市場は、2025年には3億7,865万米ドルと推定され、2030年には4億9,488万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.5%が見込まれています。マリンライトは、船舶において航海、ドッキング、安全、装飾など、多岐にわたる用途で使用される照明源です。近年、海事産業は輸送、貨物の積み下ろし方法において進化を遂げており、豪華クルーズの台頭やマリンライティングに関する政府規制の強化が、業界の運営やビジネスの多くの側面に影響を与えています。

過去10年間、研究者たちは効率性、安全性、環境保護を向上させるためのソリューションを模索してきました。これには、高度な技術を搭載したチューナブル照明やインテリジェント照明が含まれ、これらは業界の運営を根本的に変える可能性を秘めています。世界的な造船活動の増加と、海上貿易活動の健全な見通しが、将来の市場需要を牽引すると予想されています。また、世界中でクルーズ観光活動が活発化しており、多くの投資家が新しい船舶の開発に参加するよう誘致され、マリンライティングメーカーにとって大きな成長機会が生まれると期待されています。ボート用マリンライトの需要も増加しており、より多くの人々が自身の船舶に投資するにつれて、ボート照明の人気が高まっています。

各国政府は船舶生産を増やすために投資を行っており、これがマリンライティング市場の成長機会を創出しています。例えば、2022年5月には、インド政府が造船金融支援政策に基づき、合計47隻の船舶に対して1億5,500万ルピー(約1,894万米ドル)の財政支援を承認しました。

海上LED照明は、クルーズ船、ボート、商船、防衛船を含むすべての船舶において不可欠です。マリンLEDライトは、航海システム、警報システム、水中照明など、さまざまな用途で利用されています。マリンLEDは、信号伝達などの重要な用途のために、水中および水上船舶で使用できます。これらのライトは防錆性、防水性、長寿命を特徴とし、HVAC、HVDC、電流負荷、信号品質など、さまざまな試験に合格することができます。LEDは、よりコンパクトで明るく、発光効率が高いため、従来の航海灯に取って代わりつつあります。

さらに、今後数年間は、エネルギー効率目標に向けた政府の取り組みが市場を牽引すると予想されています。例えば、インド政府は2022年7月に、海運業界からの排出量を削減し、ネットゼロおよび低排出代替品の開発を支援すると発表しました。また、2030年までにすべての主要港が、自然光やエネルギー効率の高い照明などの環境に優しいソリューションを用いた「グリーン倉庫」の取り組みにより、電力自給自足となることも表明されました。

一方で、インフレは産業製造に大きな影響を与え、メーカーのコスト上昇につながる可能性があります。これは、原材料価格の高騰、輸送費の増加、人件費の上昇や不足など、さまざまな要因によるものです。結果として、メーカーは収益性を維持するために価格を引き上げざるを得なくなり、最終的には製品需要の減少につながる可能性があります。世界的なインフレの増加は、調査対象市場の成長を抑制すると予想されています。さらに、複雑な照明システムの設置と維持にかかる高額な初期投資も、調査対象市場の成長を妨げる可能性があります。

世界のマリンライティング市場のトレンドと洞察

LEDがこの市場で最も急速に成長するセグメントになると予想されています。

LED照明は、海事産業にとって重要な光源となりつつあります。デッキの安全性を高めることや、船舶の雰囲気を向上させるために特徴的な要素を強調することなど、さまざまな目的で利用されています。LED照明ソリューションは、長寿命であること、消費電力が低いこと、運用・保守費用が安いこと、視認性が向上すること、柔軟な照明管理が可能であること、そして炭素排出量が少ないことなど、いくつかの利点を提供します。

船舶の照明におけるLEDは、包括的な技術的ノウハウがあれば最適に活用できます。例えば、LED技術は、ミラーの裏側、照明のコーブ、ウェットセル、カーテンなど、キャビン内に設置されます。専門知識があれば、安全性、制御装置、その他いくつかの要因を考慮して、放熱を最適化する方法を検討しながら、これらの設置を行うことができます。

国内の海上貿易の増加は、海運・海洋産業の成長に影響を与える主要な要素の一つです。水上物流活動の増加は、近年、海上交通量を増やしており、新しい船舶や貨物の需要を促進すると考えられます。この側面は、造船産業の成長も促進し、ひいては評価期間を通じてLEDマリン照明の発展を牽引すると予想されています。国連貿易開発会議によると、コンテナ船の数は2011年の4,966隻から2022年には5,589隻に増加しました。

北米地域が主要な市場シェアを占めると予想されています。

米国は堅牢な船舶保有数を誇っています。例えば、米国海事局によると、2022年1月時点での米国籍の民間所有外航船の数は178隻で、そのうち65隻がタンカー、61隻がコンテナ船でした。

世界中のほぼすべての政府は、海事産業に対して特定の照明要件を定めています。例えば米国では、国際・内陸沿岸警備隊航行規則が、あらゆる種類の水上船舶に対する照明基準を規定しています。航海灯や安全灯の使用に関する規制が厳しくなるにつれて、造船業者は明確に定められた基準を持つこれらのライトをより多く求めるようになると予想されます。ほとんどの軍隊は、紛争時の悪天候下での安全な航行と水路確保のためにマリンライトを必要としています。マリンライティングは堅牢でメンテナンスが容易です。軍隊はIP67規格に準拠したLEDを使用しており、これにより完全な防水性を確保しています。

さらに、米国エネルギー省(DOE)によると、2035年までにLEDランプと照明器具が照明設置市場のほとんどを占め、すべての用途の約84%を構成すると予想されています。市場のいくつかの企業は、進化するニーズに対応するために新製品を投入しています。例えば、2022年9月には、Tri Lite社が新世代のローディングドックアームとライトであるDL2シリーズを発表しました。さらに、2022年4月には、海洋マウントソリューションの大手メーカーであるSEAVIEW社が、新しいハイテクLED航海灯を発表しました。

競合状況

マリンライティング市場は、多数のプレイヤーがソリューションを提供しており、競争が激しい市場です。企業が提供するソリューションは、ベンダーの規模やハードウェア生産能力によって異なります。市場における最近の動向をいくつかご紹介します。

2022年3月、高性能マリンLED照明システムの著名な設計・製造業者であるLumishore社は、全製品レンジのプリント基板を生産するための特注の表面実装技術(SMT)施設に投資しました。

2022年1月、Faurecia社は、2025年までにグループ全体の売上高目標である330億ユーロ(約365億7,000万米ドル)を達成するため、Hella社の買収を完了したと発表しました。

マリンライティング業界の主要プレイヤー

* OSRAM Licht AG

* Hella GmbH & Co KGaA

* KOITO MANUFACTURING CO., LTD.

* Aqualuma LED Lighting

* Lumishore Ltd.

(主要プレイヤーは特定の順序で並べられていません)

最近の業界動向

2023年12月、インドの観光大臣P.A.モハメド・リヤス氏によって点灯されたライトショーが、ニューイヤーのお祝いの中、1週間にわたりマリンドライブ沿いを彩りました。これは「Illuminating Joy, Spreading Harmony(喜びを照らし、調和を広げる)」と名付けられました。

2023年9月、照明ソリューションの専門企業であるGlamox社は、ノルウェーの海洋地震探査会社PGS社から、8隻の地震データ取得船向けに海洋LED照明を供給する契約を獲得しました。改修計画の初期段階では、8隻の船の内部および外部に約2,500個の海洋認定LEDライトが設置され、現在の蛍光管照明が置き換えられます。Glamox社は、PGS社が排出削減目標、新しい規制、および自身の持続可能性目標に沿って、エネルギー効率の高いLED照明への移行を進めていると述べました。

このレポートは、船舶用照明市場に関する包括的な分析を提供しています。船舶用照明は、航行、安全確保、ドッキング時の視認性向上、そして船内の装飾など、多岐にわたる用途で船舶に不可欠な光源として機能します。本調査では、市場を技術(LED、蛍光灯、その他の技術)、種類(水中照明、ドックライト、表面実装型、船内・デッキ照明など)、用途(航行、安全、装飾、ドッキング)、および地域といった主要なセグメントに分類し、それぞれの市場規模と将来予測を米ドル(USD)で詳細に提示しています。

市場規模は堅調な成長を示しており、2024年には3億5,782万米ドルと推定されています。2025年には3億7,865万米ドルに達すると予測されており、さらに2025年から2030年の予測期間においては、年平均成長率(CAGR)5.5%で着実に拡大し、2030年には4億9,488万米ドルに達すると見込まれています。この成長は、市場における新たな機会と技術革新を反映しています。

市場の成長を牽引する主要な要因は複数存在します。特に、LED技術はエネルギー効率の高さと長寿命から、市場で最も急速に成長するセグメントとして期待されています。また、豪華客船市場の世界的な拡大は、高品質で多様な船舶用照明の需要を押し上げています。さらに、船舶の安全性を確保するための政府規制や国際的な基準が強化されており、これが安全灯や航行灯の使用を促進し、市場に大きな推進力をもたらしています。一方で、市場の成長を抑制する要因も存在します。船舶用照明システムは高度化・複雑化しており、その導入には高い初期投資が必要となる点が、特に中小規模の事業者にとって障壁となる可能性があります。

本レポートでは、市場を技術別(LED、蛍光灯、その他の技術)、種類別(水中照明、ドックライト、表面実装型照明、船内・デッキ照明、その他の特殊な照明タイプ)、用途別(航行、安全、装飾、ドッキング)、そして地域別に詳細に分類し、分析しています。技術別ではLEDが市場を牽引すると予測され、種類別では船舶の異なるエリアや機能に対応する多様な照明が対象です。地域別では、北米(米国、カナダ)、ヨーロッパ(フランス、スペイン、トルコなど)、アジア(中国、インド、日本、韓国、オーストラリア、ニュージーランドなど)、ラテンアメリカ(メキシコ、ブラジルなど)、中東およびアフリカが対象となります。なお、最終レポートでは、アジア、オーストラリア、ニュージーランドは「アジア太平洋」として、ラテンアメリカ、中東およびアフリカは「世界のその他の地域」として統合され、より広範な地域分析が提供されます。

船舶用照明市場における主要な競合企業には、OSRAM Licht AG、Hella GmbH & Co KGaA、KOITO MANUFACTURING CO., LTD.、Lumishore Ltd.、Aqualuma LED Lightingなどが名を連ねています。これらの企業は、製品革新と市場戦略を通じて競争優位性を確立しています。

地域別の分析では、2025年において北米が船舶用照明市場で最大の市場シェアを占めると予測されています。これは、同地域の高い船舶保有率と技術導入への積極性によるものです。一方、2025年から2030年の予測期間においては、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されており、新興市場の拡大と海洋産業の発展がその背景にあります。

本レポートは、上記の市場分析に加え、詳細な調査方法論、エグゼクティブサマリー、業界のバリューチェーン分析、ポーターのファイブフォース分析による業界の魅力度評価、マクロ経済トレンドが業界に与える影響、投資分析、そして市場における機会と将来のトレンドに関する洞察も提供しており、読者が市場を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LEDは本市場で最も急速に成長するセグメントとなる見込み

- 4.2.2 高級クルーズ船市場の成長

- 4.2.3 政府規制が安全灯および航海灯の使用を促進する

-

4.3 市場の阻害要因

- 4.3.1 複雑な照明システムと高い初期投資が阻害要因となる

- 4.4 産業バリューチェーン分析

-

4.5 産業の魅力度 – ポーターの5フォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済トレンドが産業に与える影響

5. 市場セグメンテーション

-

5.1 テクノロジー別

- 5.1.1 LED

- 5.1.2 蛍光灯

- 5.1.3 その他のテクノロジー

-

5.2 タイプ別

- 5.2.1 水中照明

- 5.2.2 ドックライト

- 5.2.3 表面実装

- 5.2.4 船内およびデッキ照明

- 5.2.5 その他のタイプ

-

5.3 地域別*

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 スペイン

- 5.3.2.3 トルコ

- 5.3.3 アジア

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリアおよびニュージーランド

- 5.3.4 ラテンアメリカ

- 5.3.4.1 メキシコ

- 5.3.4.2 ブラジル

- 5.3.5 中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 オスラム・リヒトAG

- 6.1.2 ヘラGmbH & Co KGaA

- 6.1.3 小糸製作所

- 6.1.4 ルミショアLtd.

- 6.1.5 アクアルーマLEDライティング

- 6.1.6 フォレスティ&スアルディSpA

- 6.1.7 アットウッド・コーポレーション

- 6.1.8 E-LedライティングInc.

- 6.1.9 PTLXグローバル, LLC

- 6.1.10 ルミテックLLC

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

船舶用照明は、陸上用の照明器具とは一線を画し、船舶という極めて特殊かつ過酷な環境下での使用を前提に設計・製造された照明器具の総称でございます。その定義は、単に船内で光を提供するだけでなく、船舶の安全性、航行の確実性、作業効率、そして乗員の居住快適性を確保するための重要な役割を担う点にございます。塩害、振動、衝撃、温度変化、高湿度といった厳しい自然環境に耐えうる高い耐久性、防水性、防塵性が求められるほか、油槽船やLNG船のような特殊な船舶では防爆性能も不可欠となります。また、無線通信機器への電磁干渉を防ぐためのEMC(電磁両立性)対策も重要な要件の一つでございます。

船舶用照明は、その用途と機能に応じて多岐にわたる種類がございます。最も代表的なものとして、船舶の存在、進行方向、状態を他船に示すための「航海灯」が挙げられます。これは国際規則によって厳格に定められており、マスト灯、舷灯(右舷緑、左舷赤)、船尾灯、停泊灯、曳航灯、漁労灯など、その種類は多岐にわたります。近年では、長寿命で省エネルギー性に優れたLED航海灯への移行が進んでおります。次に、甲板、機関室、貨物倉、操舵室といった船内の各所で作業を行うための「作業灯」がございます。これには、広範囲を明るく照らす投光器や、特定の場所を照らすスポットライト、蛍光灯、そして近年主流となっているLED照明などが含まれます。高輝度で均一な配光、そして過酷な環境下での信頼性が求められます。さらに、船員や乗客が生活する居住区や食堂、娯楽室などで使用される「居住区照明」がございます。ここでは、快適性や居住性を重視し、蛍光灯、LEDダウンライト、間接照明などが用いられ、調光・調色機能を持つものも増えております。万一の主電源喪失時に自動点灯し、避難経路や重要区画を照らす「非常用照明」も不可欠であり、バッテリーを内蔵した独立電源型が一般的でございます。この他にも、油槽船やLNG船などの危険区域で使用される「防爆照明」、漁船の集魚灯や調査船の観察用に使用される「水中照明」、捜索救助や夜間航行時の障害物確認に用いられる「サーチライト」など、特殊な用途に特化した照明も存在いたします。

これらの船舶用照明の用途は、多岐にわたります。第一に、安全な航行の確保でございます。航海灯は他船との衝突を回避するための重要な情報源であり、夜間作業灯は甲板作業や荷役作業の安全性を高めます。非常用照明は緊急時の乗員の安全な避難を支援いたします。第二に、作業効率の向上でございます。明るく均一な作業灯は、機関の点検整備、貨物の積み下ろし、漁労作業など、あらゆる船内作業の効率と精度を高め、ヒューマンエラーの削減にも寄与いたします。第三に、居住環境の快適性向上でございます。居住区照明は、船員のストレス軽減や乗客の満足度向上に直結し、船内での生活の質を高めます。第四に、省エネルギー化でございます。特にLED照明の導入は、燃料消費量の削減とCO2排出量の削減に大きく貢献し、船舶の運航コスト低減にも繋がります。漁業においては、集魚灯が漁獲量の向上に直接的に寄与し、また防犯や監視の目的でデッキライトやサーチライトが活用されることもございます。

船舶用照明の進化を支える関連技術は、目覚ましい発展を遂げております。その中心にあるのが「LED技術」でございます。高効率、長寿命、小型化、耐振動性、そして調光・調色といった優れた特性は、船舶用照明の主流をLEDへと完全に移行させました。次に、「電源技術」も重要で、船舶特有のDC電源への対応や、安定した電力供給、非常時のバッテリーバックアップシステムなどが求められます。「制御技術」も進化しており、DALIなどの照明制御システムによる調光・調色、自動点滅、さらにはIoT技術と連携したスマート照明の導入も進んでおります。これにより、照明の遠隔監視やエネルギー管理が可能となります。また、過酷な環境に耐えるための「素材技術」も不可欠で、耐塩害性、耐UV性、耐衝撃性に優れたステンレス、アルミ合金、特殊樹脂などが筐体材料として用いられます。「光学設計」においては、均一な照度分布、グレア(まぶしさ)対策、効率的な配光制御が求められます。「防水・防塵技術」はIP規格(IP66、IP67、IP68など)への対応が必須であり、「防爆技術」はATEX指令やIECEx認証といった国際規格への準拠が求められます。さらに、無線通信機器への影響を最小限に抑えるための「電磁両立性(EMC)技術」も、船舶の安全運航には欠かせない要素でございます。

船舶用照明の市場背景は、いくつかの重要な要因によって形成されております。最も大きな影響を与えているのが、IMO(国際海事機関)によるCO2排出量削減目標やEEXI/CII規制といった「環境規制の強化」でございます。これにより、船舶の省エネルギー化が喫緊の課題となり、高効率なLED照明への需要が飛躍的に高まっております。また、船員の労働環境改善や乗客の快適性向上への意識の高まりも、居住区照明や作業灯の品質向上を促しております。LED技術の高性能化、コストダウン、そしてスマート化といった「技術革新」も市場を牽引する要因でございます。新造船においては最初からLED照明が採用されるのが一般的であり、既存船においても省エネ化やメンテナンスコスト削減のためにLED照明への換装(レトロフィット)が活発に行われております。多くの国内外メーカーが参入し、品質、価格、サービス面での国際競争が激化している一方で、部品供給や物流コストの変動といったサプライチェーンの課題も市場に影響を与えております。

将来の展望といたしましては、まず「さらなるLED化の推進」が挙げられます。LEDの効率向上、小型化、低コスト化は今後も進み、あらゆる種類の船舶用照明がLEDに置き換わるでしょう。次に、「スマート照明の普及」が加速すると予測されます。IoT技術との融合により、照明の遠隔監視、自動調光・調色、故障予知、そして船舶全体のエネルギー管理システムとの連携が一般的になるでしょう。これにより、運航の最適化とメンテナンスの効率化が図られます。また、「人間に優しい照明(Human Centric Lighting)」の概念が船舶にも導入され、船員の生体リズムに合わせた調光・調色機能が居住区やブリッジに採用されることで、船員の健康維持、ストレス軽減、作業効率の向上が期待されます。再生可能エネルギー、特に太陽光発電などと組み合わせた独立電源型照明の導入も進む可能性がございます。耐久性やメンテナンス性の向上も重要なテーマであり、長寿命化はもちろんのこと、モジュール化による交換容易性や自己診断機能の搭載が進むでしょう。居住区だけでなく、船舶の外観デザインの一部としての照明の重要性も増し、デザイン性の向上も求められます。さらに、照明の使用状況データを収集・分析し、運用最適化や新製品開発に活かす「データ活用」も進展するでしょう。これらの進化は、安全性、環境性能、快適性、経済性の全てにおいて、船舶用照明の新たな価値を創造していくものと期待されます。