船舶用潤滑油市場規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

舶用潤滑油市場レポートは、潤滑油の種類(システム油、シリンダー油、船尾管油など)、基油(鉱物油、合成油、バイオベースなど)、船舶の種類(ばら積み船、タンカー、コンテナ船など)、用途(主推進機関、補助機関および発電機など)、流通チャネル(直接供給、販売代理店/エージェントなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「舶用潤滑油市場規模と業界動向レポート、2030年」の市場概要について、詳細を以下にご報告いたします。

市場概要

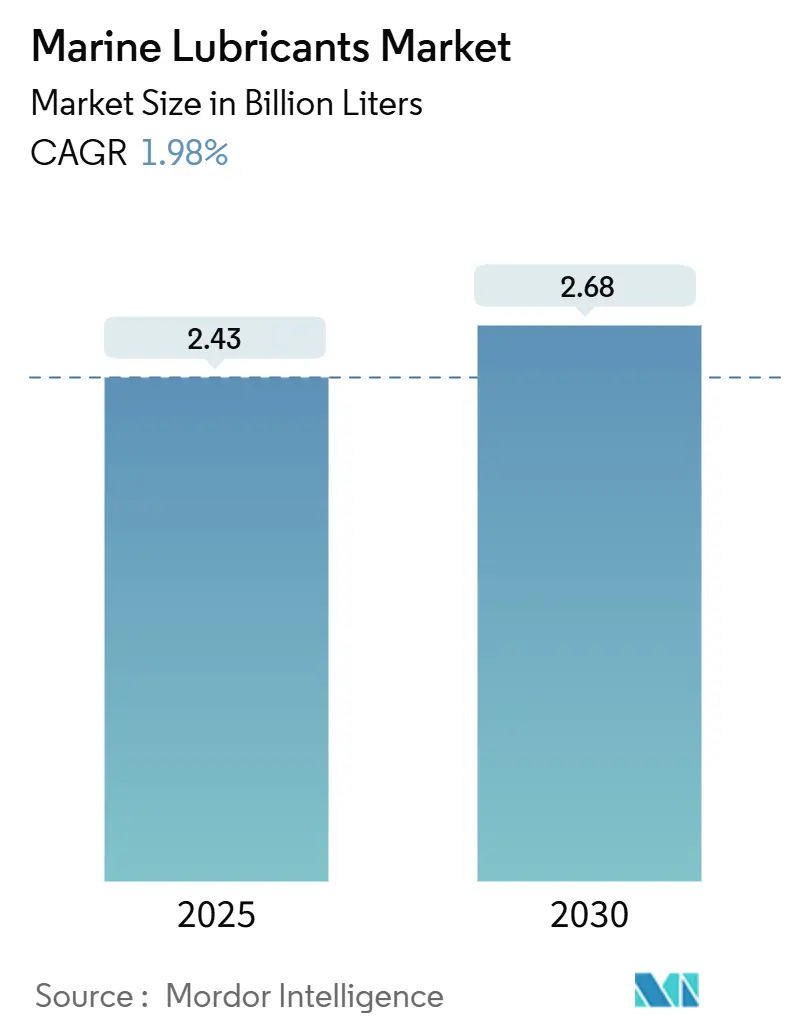

舶用潤滑油市場は、2025年には24.3億リットルと推定され、2030年には26.8億リットルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は1.98%と安定した上昇傾向を示しています。この成長は、IMO 2020硫黄排出規制などの環境規制の強化、艦隊の拡大と近代化プログラム、そしてプレミアムグレードの潤滑油への需要増加によって牽引されています。特に、超低硫黄燃料やデュアル燃料LNGエンジンを使用する船舶において、エンジンの清浄性を維持する潤滑油への需要が高まっています。また、洋上風力発電施設の建設増加やダイナミックポジショニング船の導入拡大も、高性能油圧作動油やスラスタ油の需要を押し上げています。グローバルなブレンドネットワーク、堅牢な技術サービス、デジタル状態監視プラットフォームを持つサプライヤーは、サービス集約型契約への移行が進む舶用潤滑油市場において、より大きな価値を獲得する立場にあります。

市場は高度に集中しており、アジア太平洋地域が最大の市場であり、かつ最も急速に成長している地域です。主要なプレーヤーとしては、Chevron Corporation、Shell plc、TotalEnergies SE、Exxon Mobil Corporation、BP plc (Castrol)などが挙げられます。

主要なレポートのポイント

* 潤滑油タイプ別: 2024年にはトランクピストンエンジン油が市場シェアの42.25%を占め、最も大きな割合を占めました。一方、スターンチューブ油は2030年までに2.12%のCAGRで最も速い成長を記録すると予測されています。

* 基油別: 2024年には鉱物油が市場規模の72.30%を占め、依然として主流です。しかし、バイオベースの潤滑油は2030年までに2.24%のCAGRで拡大すると見込まれています。

* 船舶タイプ別: 2024年にはばら積み貨物船が市場規模の57.71%を占めました。オフショア支援船は2.10%のCAGRで最も高い成長率を示すと予測されています。

* 用途別: 2024年には主推進機関が市場シェアの52.23%を占めました。補助機関および発電機は2030年までに2.23%のCAGRで増加すると見込まれています。

* 流通チャネル別: 2024年には直接供給が市場規模の67.71%を占めました。オンラインプラットフォームは2.44%のCAGRで最も速く拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの46.78%を占め、2030年までに2.12%のCAGRで最も速い地域成長を遂げると予測されています。

世界の舶用潤滑油市場の動向と洞察

推進要因(Drivers)

1. 世界の海上貿易量の増加: コンテナ取扱量の増加と堅調なバルク商品の流れが、効率技術による航海あたりの消費量削減にもかかわらず、潤滑油の需要を支えています。多様なサプライチェーンが航海距離を延ばし、最適化されたルーティングによりエンジンが港間でより長く稼働し続けることで、潤滑油の総需要が増加しています。アジアの造船所は受注残を抱えており、多額の初期充填需要が複数年のサービス契約につながっています。

2. アジアにおける艦隊の近代化と拡大: 中国の造船能力の拡大とインドの港湾アップグレードにより、老朽化した船舶が、より高度で高温対応のエンジンを搭載した設計に置き換えられています。これらのエンジンは、高い塩基価と酸化安定性を持つ合成または半合成潤滑油を好みます。集中潤滑システムや船上センサーの導入により、オペレーターはプレミアム潤滑油供給とバンドルされた状態基準保全契約へと移行しています。

3. IMO 2020硫黄排出規制によるプレミアム潤滑油需要の増加: 義務化された0.5%の硫黄燃料上限はエンジン化学に変化をもたらし、より高い清浄性と強力な酸中和添加剤を持つ潤滑油への需要を促進しました。低硫黄燃料は燃焼堆積物を増加させるため、オペレーターは煤を分散させ、ワニスを管理するために配合されたプレミアムトランクピストン油を選択しています。

4. 洋上風力発電設備船のブーム: 洋上タービンを設置するために使用されるジャッキアップ船や重量物運搬船は、ダイナミックポジショニングスラスタや大型油圧システムに環境適合性潤滑油(EALs)を使用しています。米国連邦リース入札や欧州の深海プロジェクトは、生分解性規制を満たしつつ極端な負荷に耐える合成エステルベース油の需要を牽引しています。

5. 特殊なシリンダー油を必要とするデュアル燃料LNGエンジン: LNGキャリアにデュアル燃料エンジンが追加されることで、ガスディーゼルサイクル中に生成される酸を中和する特殊なシリンダー油の需要がさらに高まっています。

抑制要因(Restraints)

1. バイオ/生分解性潤滑油への移行: EALsは鉱物油よりも大幅に高価であり、一部のオペレーターは運用予算を抑えるために使用量を制限したり、交換間隔を延長したりしています。バイオベース油は、主推進機関で一般的な高温下での酸化安定性が劣るため、補助ギアやスターンチューブ用途への浸透が限定的です。

2. 厳格な環境および廃棄物規制: MARPOL付属書Iの厳格な規則により、廃油の処理費用が増加し、オペレーターは潤滑油の交換頻度を減らす状態監視プログラムを採用するよう促されています。強化された油水分離器の性能基準は、より優れた脱乳化性を持つ潤滑油を必要とし、製品選択を狭め、調達の精査を増加させています。

3. 低速航行慣行による供給率の低下: 低速航行は航海あたりの潤滑油消費量を削減し、市場全体の需要成長を抑制する要因となっています。

4. 船上油精製/再利用システム: 船上での油精製および再利用システムの導入は、潤滑油の交換頻度を減らし、市場の成長を抑制する可能性があります。

セグメント分析

* 潤滑油タイプ別: トランクピストン油が優位、スターンチューブ油が加速

* トランクピストンエンジン油(TPEO)は2024年に舶用潤滑油市場シェアの42.25%を占めました。これは、低速および中速エンジンが大きなサンプ容量を持ち、塩基価を維持するために定期的な補充が必要であるためです。現代のデュアル燃料船における交換間隔延長プログラムも、低硫黄燃料ブレンドから派生する酸を中和するために高アルカリ性TPEOに依存しています。

* スターンチューブ油の需要動向は最も速く変化しており、2030年までに2.12%のCAGRで上昇すると予測されています。高度なフェースシールと厳格なゼロ排出規制により、所有者は高コストにもかかわらず生分解性合成エステルへと移行しています。

* 基油別: 鉱物油が規模を維持する一方、バイオベースグレードが勢いを増す

* 鉱物油は2024年に舶用潤滑油市場規模の72.30%を占め、そのコスト効率と幅広いOEM承認を反映しています。信頼性の高いグローバルサプライチェーンにより、バンカリングハブは十分な在庫を維持し、オペレーターが航海中に仕様を遵守できるようにしています。

* バイオベース潤滑油は、総量のごく一部に過ぎませんが、欧州および米国の沿岸水域におけるEALs義務化に牽引され、2.24%のCAGRで進展しています。植物由来のエステルは優れた潤滑性と低毒性を提供しますが、推進機関の熱ストレスを軽減するために抗酸化剤パッケージが必要です。

* 船舶タイプ別: ばら積み貨物船が量を牽引し、オフショア支援船が成長を上回る

* ばら積み貨物船は、その広大なグローバル艦隊と大口径エンジンにより、2024年に舶用潤滑油市場規模の57.71%を占めました。頻繁なバラスト水およびデバラスト水サイクルは、ライナーの研磨やスカッフィングを防ぐために信頼性の高いトランクピストン油を必要とします。

* オフショア支援船(OSV)は、世界の洋上風力発電および海底開発の拡大に伴い、2030年までに2.10%のCAGRで最も速い成長を記録すると予測されています。

* 用途別: 主機関が量を支配するが、補助システムが急増

* 主推進システムは、低速エンジンが2ストローク設計でサンプ油と別個のシリンダー潤滑の両方を必要とするため、2024年に舶用潤滑油市場シェアの52.23%を確保しました。

* 補助機関および発電機は2.23%のCAGRを示し、最も活発な用途ニッチです。コンテナ船、クルーズ船、オフショア船におけるホテル負荷の増加は、補助セットの稼働時間を延長し、潤滑油の交換頻度を高めています。

* 流通チャネル別: 直接供給が優位を占めるが、Eコマースが牽引力を得る

* 直接供給は、オペレーターが技術的アドバイス、使用済み油分析、保証されたバッチの一貫性を重視するため、2024年に舶用潤滑油市場規模の67.71%を占めました。

* オンラインプラットフォームは、調達ワークフローをデジタル化し、透明な価格発見を提供し、沿岸および内陸の船舶の両方で再注文プロセスを簡素化することで、2.44%のCAGRを記録しています。

地域分析

* アジア太平洋: 2024年に舶用潤滑油市場シェアの46.78%を維持し、2030年までに2.12%のCAGRで拡大すると予測されています。中国の新造船納入における優位性は高い初期充填量を保証し、その巨大な商船隊は継続的な交換需要を牽引しています。インドの港湾近代化と専用の沿岸海運回廊は、特にインド亜大陸の沿岸を航行するばら積み貨物船やタンカーにおけるトランクピストン油の消費を刺激しています。

* ヨーロッパ: 厳格な環境規制により、EALsおよび低硫黄適合油の採用が加速しており、極めて重要な位置を占めています。2025年5月に発効した地中海排出規制区域(ECA)は、燃料と潤滑油の適合性を検証することを義務付けており、深い技術的専門知識を持つブランドサプライヤーへの選好を強めています。

* 北米: 米国大西洋岸での洋上風力リースから恩恵を受けており、高性能油圧およびスラスタ潤滑油を消費する新造のジョーンズ法設置船を誘発しています。カナダの北極圏トン数と五大湖貿易は、低温流動最適化油を必要とし、メキシコ湾のオフショア支援船はトランクピストンおよび油圧グレードのベースライン需要を維持しています。

* 南米、中東、アフリカ: 新興の機会として残っています。ブラジルのプレソルト活動と西アフリカの深海開発はOSVの成長を支えていますが、通貨および政治的リスクが投資を抑制しています。

競争環境

舶用潤滑油市場は高度に統合されており、統合された石油メジャー、多角的な化学企業、および少数の専門ブレンド業者が大量の潤滑油を供給しています。BPがCastrol事業を約100億米ドルで売却する計画を発表したことは、アクティビストの圧力下でのポートフォリオ合理化を示しており、サウジアラムコがインド事業(25億米ドル)に関心を示した場合、流通ネットワークが再編される可能性があります。ExxonMobil、Shell、Chevronは、独自の添加剤パッケージと世界的なバンカー物流を活用してシェアを維持しています。FUCHSによる2024年のSTRUB買収は、ニッチな特殊グレードをターゲットとした中堅企業の統合が進んでいることを示しています。

サプライヤーが単なる商品油販売を超えて、エンジン摩耗を予測し、交換間隔を最適化するバンドルされた監視プラットフォームへと移行するにつれて、技術サービスの差別化が激化しています。デジタルポータルにより、顧客は配送のスケジュール設定、油分析トレンドの追跡、艦隊性能のベンチマークが可能になります。R&Dへの高額な投資は、可変燃料硫黄およびデュアル燃料体制に適応したシリンダー油、ならびに酸化安定性を犠牲にすることなくEALs規制を満たすバイオ由来エステルをターゲットとしています。AI駆動の状態監視やEコマース配送を提供するスタートアップは、軽負荷グレードの利益率を侵食する恐れがありますが、既存の主要企業は複雑な高BN配合において優位性を保っています。

地域生産者は、基油供給を確保し、より厳格な仕様に準拠するために統合を進めています。中東の精製業者はグループII/IIIの生産能力を拡大しており、東アジアの独立系企業は添加剤の入手可能性を確保するために合弁事業を形成しています。多数の地元ブレンド業者が小規模な港で価格競争をしていますが、OEM承認と保証の考慮事項により、プレミアムオペレーターはトップティアブランドに縛られています。全体として、上位5社が世界の総量の60%以上を占めており、舶用潤滑油市場の集中度が高いことを示しています。

舶用潤滑油業界の主要企業

* Chevron Corporation

* Shell plc

* TotalEnergies SE

* Exxon Mobil Corporation

* BP plc (Castrol)

最近の業界動向

* 2025年2月: Lubrication Engineersは、Royal Purpleの産業ブランド(舶用潤滑油および関連製品を含む)を買収する最終契約を締結しました。取引完了後、Lubrication EngineersはRoyal Purpleブランドの産業製品を製造・販売する独占的権利を保有します。

* 2024年11月: FUCHS SEは、STRUB & Co. AGの戦略的買収を成功裏に完了したと発表しました。STRUB & Co. AGは産業用潤滑油および特殊製品を開発、製造、販売する企業です。この買収により、FUCHSグループは製品ポートフォリオを拡大し、グローバルなリーチを強化することで、舶用潤滑油市場における地位を強化することが期待されています。

以上が、舶用潤滑油市場の概要に関する詳細な要約でございます。

本レポートは、高温多湿、塩水腐食といった海洋環境の厳しい条件下に耐えるよう設計された舶用潤滑油の世界市場について、詳細な分析を提供しています。これらの潤滑油は、貨物船、石油タンカー、その他の船舶の様々なコンポーネントや運用において極めて重要な役割を果たしています。本調査は、潤滑油の種類、基油、船舶の種類、用途、流通チャネル、地域別に市場をセグメント化し、27カ国における市場規模と予測を容量(リットル)ベースで提供しています。

世界の舶用潤滑油市場は、2025年から2030年にかけて年平均成長率(CAGR)1.98%で成長し、2030年には26.8億リットルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な海上貿易量の増加、アジア地域における船舶の近代化と拡張、IMO 2020硫黄排出規制によるプレミアム潤滑油の需要増加が挙げられます。特に、0.5%の硫黄排出上限規制は、酸形成と堆積のリスクを高めるため、より高い清浄性と強力な酸中和能力を持つ高性能オイルの採用を促進しています。また、洋上風力発電設備船のブームや、特殊なシリンダー油を必要とするデュアル燃料LNGエンジンの普及も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。生分解性潤滑油への移行、厳格な環境規制と廃棄物処理規制、低速航行(スロー・スチーミング)による潤滑油消費量の減少、船内でのオイル精製・再利用システムの導入などが挙げられます。

潤滑油の種類別では、ほとんどの商船の主推進システムに使用されるトランクピストンエンジン油が、容量ベースで42.25%と最大のシェアを占めています。また、環境規制によりゼロ排出および生分解性処方が求められていることから、スタンチューブ油は2030年まで年平均成長率2.12%で最も速い成長を遂げると見込まれています。その他、システム油、シリンダー油、ギア油、作動油、グリースなどが含まれます。基油別では、鉱物油、合成油、バイオベース油が分析対象です。船舶の種類別では、バルクキャリア、タンカー、コンテナ船が主要なセグメントであり、用途別では主推進エンジン、補助エンジン・発電機、ギアボックス・トランスミッションなどが重要です。

流通チャネル別では、直接供給、販売代理店/エージェント、オンラインプラットフォームがあります。特に、小規模船舶運航業者が標準的な潤滑油の調達にデジタルプラットフォームを利用する傾向が強まっているため、オンラインプラットフォームは年平均成長率2.44%で最も急速に拡大しています。

地域別では、アジア太平洋地域が世界の需要の46.78%を占め、造船業の優位性と船隊拡張プログラムにより、年平均成長率2.12%で最も急速に成長している地域です。中国、インド、日本、韓国などが主要国として挙げられます。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境においては、ADNOC Distribution、BP plc (Castrol)、Chevron Corporation、China Petrochemical Corporation、ENEOS Corporation、Exxon Mobil Corporation、Shell plc、TotalEnergies SEなど、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが提供されています。本レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界の海上貿易量の増加

- 4.2.2 アジアにおける船隊の近代化と拡大

- 4.2.3 IMO-2020硫黄排出規制がプレミアム潤滑油の需要を促進

- 4.2.4 洋上風力発電設備設置船のブーム

- 4.2.5 特殊なシリンダー油を必要とするデュアル燃料LNGエンジン

-

4.3 市場抑制要因

- 4.3.1 バイオ/生分解性潤滑油への移行

- 4.3.2 厳格な環境および廃棄物規制

- 4.3.3 低速航行による供給速度の低下

- 4.3.4 船内油浄化/再利用システム

- 4.4 バリューチェーン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 潤滑油の種類別

- 5.1.1 システム油

- 5.1.2 シリンダー油

- 5.1.3 トランクピストンエンジン油

- 5.1.4 スターンチューブ油

- 5.1.5 ギア油

- 5.1.6 作動油

- 5.1.7 グリース

- 5.1.8 その他の潤滑油

-

5.2 基油別

- 5.2.1 鉱物油

- 5.2.2 合成油

- 5.2.3 バイオベース

-

5.3 船舶の種類別

- 5.3.1 ばら積み貨物船

- 5.3.2 タンカー

- 5.3.3 コンテナ船

- 5.3.4 一般貨物船

- 5.3.5 客船およびクルーズ船

- 5.3.6 海洋支援船

- 5.3.7 海軍艦艇

- 5.3.8 その他

-

5.4 用途別

- 5.4.1 主推進機関

- 5.4.2 補助機関および発電機

- 5.4.3 ギアボックスおよびトランスミッション

- 5.4.4 スターンチューブおよびベアリング

- 5.4.5 空気圧縮機および油圧システム

- 5.4.6 その他

-

5.5 流通チャネル別

- 5.5.1 直接供給

- 5.5.2 ディストリビューター/代理店

- 5.5.3 オンラインプラットフォーム

-

5.6 地域別

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 マレーシア

- 5.6.1.6 タイ

- 5.6.1.7 インドネシア

- 5.6.1.8 ベトナム

- 5.6.1.9 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 トルコ

- 5.6.3.8 ロシア

- 5.6.3.9 その他のヨーロッパ地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ADNOCディストリビューション

- 6.4.2 BP plc (カストロール)

- 6.4.3 シェブロン・コーポレーション

- 6.4.4 中国石油化工集団公司

- 6.4.5 ENEOS株式会社

- 6.4.6 ENI S.p.A.

- 6.4.7 エクソンモービル・コーポレーション

- 6.4.8 FUCHS SE

- 6.4.9 ガスプロム・ネフチ PJSC

- 6.4.10 ガルフ・オイル・インターナショナル Ltd

- 6.4.11 出光興産株式会社

- 6.4.12 インド石油公社 Ltd

- 6.4.13 ルクオイル

- 6.4.14 パノリン AG

- 6.4.15 ペトロナス・ルブリカンツ・インターナショナル

- 6.4.16 フィリップス66ルブリカンツ

- 6.4.17 シェル plc

- 6.4.18 トタルエナジーズ SE

- 6.4.19 バルボリン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶用潤滑油は、船舶の推進機関、補機関、各種機器の円滑な運転を支え、その性能を最大限に引き出し、寿命を延ばすために不可欠な油剤です。過酷な海洋環境下、高温、高圧、塩水、変動する負荷といった条件下で、摩擦や摩耗を低減し、冷却、清浄、密封、防錆といった多岐にわたる重要な役割を担っています。主機関、発電機、ギア、油圧システム、船尾管、コンプレッサーなど、船内のあらゆる機械装置に合わせた専用の潤滑油が使用されます。これらの潤滑油は、単に機械を動かすだけでなく、燃料効率の向上、メンテナンスコストの削減、そして環境負荷の低減にも寄与する、船舶運航の生命線とも言える存在です。

船舶用潤滑油は、その用途と機関の種類に応じて多岐にわたります。主機関用潤滑油は、2ストローク機関向けの「シリンダー油」と「システム油」に大別されます。シリンダー油は、重油燃焼によって発生する硫黄酸化物による酸性腐食を中和するため、高い塩基価(BN値)を持つことが特徴です。燃料の硫黄分や機関の運転状況に応じ、BN40~BN100の異なる塩基価が使い分けられます。一方、システム油は、クランクシャフトや軸受の潤滑、ピストン冷却、スラッジ分散などの役割を担い、水分離性、防錆性、清浄性が求められます。4ストローク機関には「トランクピストン機関油」が用いられ、これはシリンダーとクランクケースの両方を潤滑する多目的油であり、燃料の硫黄分に応じてBN20からBN50程度の塩基価が選定されます。次に、補機関用潤滑油として、減速機やプロペラ軸には極圧添加剤配合の「ギヤ油」が、操舵機や甲板機械には「作動油」が、空気圧縮機には「圧縮機油」が、ターボチャージャーには「タービン油」が使われます。海水混入を考慮した水分離性や乳化性が求められる「船尾管油」は、近年、環境規制に対応した「環境配慮型潤滑油(EALs)」の採用が進んでいます。EALsは生分解性、低毒性、非蓄積性を特徴とし、特定の規制水域での使用が義務付けられています。

船舶用潤滑油は、船内の多種多様な機械装置の性能維持と保護に不可欠です。主な用途としては、まず船舶の心臓部である主推進機関(2ストローク機関、4ストローク機関)のシリンダー部、クランクケース、軸受の潤滑が挙げられます。これにより、エンジンの効率的な運転と長寿命化に寄与します。船内電力を供給する発電機を駆動する補機関にも専用の潤滑油が使用されます。さらに、操舵機、甲板機械、荷役装置の油圧システムには作動油が、減速機やプロペラ軸の駆動系にはギヤ油が適用されます。プロペラ軸を支える船尾管の軸受には船尾管油が、船内の空調や冷凍設備に使用されるコンプレッサーには圧縮機油が用いられます。これらは各機械の運転条件や要求性能に合わせて最適化され、船舶全体の安全かつ効率的な運航を支えます。

船舶用潤滑油の性能は、高度な関連技術によって支えられています。「添加剤技術」は最も重要であり、清浄分散剤、耐摩耗剤、酸化防止剤など多種多様な添加剤が基油に配合され、潤滑油に特定の機能と性能を付与します。「基油技術」では、鉱物油が主流ですが、高性能が求められる用途では合成油が使用され、優れた熱安定性や粘度指数を提供します。また、潤滑油の健全性を監視する「油中分析・状態監視技術」は、定期的な使用済み油の分析により、機関の摩耗状態や潤滑油の劣化度を把握し、トラブル防止や最適な交換時期の判断に役立てられます。さらに、船舶の「燃料技術」や「機関設計」の進化も潤滑油開発に大きな影響を与えます。IMO2020規制による低硫黄燃料油への移行はシリンダー油の塩基価設計に影響を与え、排ガス再循環(EGR)システムやSCRシステム搭載機関には対応潤滑油が求められます。

船舶用潤滑油市場は、世界の海運業界の動向と密接に連動しています。グローバルな貿易量の増加は船舶運航需要を高め、潤滑油需要も拡大します。しかし、近年、この市場に最も大きな影響を与えているのは「環境規制の強化」です。IMOによる2020年からの硫黄酸化物排出規制(IMO2020)は、船舶燃料の低硫黄化を促し、適合する潤滑油の開発と供給を加速させました。特定の水域での環境配慮型潤滑油(EALs)使用義務化は、生分解性や低毒性を持つ環境配慮型潤滑油(EALs)の需要を大幅に高めています。これらの規制は、潤滑油メーカーに対し、より環境負荷の低い製品の開発と供給を強く促しており、市場の技術革新を加速させる主要なドライバーとなっています。

また、船舶のデジタル化と自動化の進展も、潤滑油の性能要件に新たな側面をもたらしています。センサー技術やデータ分析を活用した予知保全システムは、潤滑油の状態監視をより精密にし、最適な潤滑油管理を可能にすることで、潤滑油の長寿命化や交換サイクルの最適化に貢献しています。これにより、潤滑油の消費量削減や運用コストの低減が期待されます。

主要な潤滑油メーカーは、これらの市場動向と技術的課題に対応するため、研究開発に多大な投資を行っています。特に、環境規制への適合、燃料効率の向上、そして機器の信頼性向上に貢献する製品の開発に注力しています。例えば、低硫黄燃料油や代替燃料(LNG、メタノール、アンモニアなど)に対応した高性能シリンダー油やシステム油の開発、EALsのラインナップ拡充、そしてデジタル技術を活用した潤滑油管理ソリューションの提供などが挙げられます。

船舶用潤滑油市場は、今後も環境規制のさらなる強化、代替燃料への移行、そしてデジタル技術の進化といった要因によって、ダイナミックに変化していくことが予想されます。これらの変化に対応できる柔軟性と技術革新力が、市場における競争優位性を確立する鍵となるでしょう。