舶用推進機関市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 舶用推進機関市場の詳細分析レポート

### 1. 市場概要

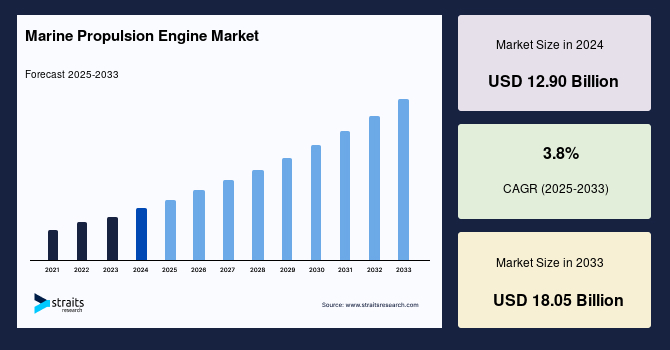

世界の舶用推進機関市場は、2024年に129億ドルの市場規模を記録し、2025年には133.9億ドルに成長すると予測されています。その後、2033年までに180.5億ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)3.8%で着実に拡大していく見込みです。この成長は、市場状況の変化と造船における新技術の導入によって大きく牽引されています。

舶用推進機関とは、船舶を水上を航行させるための動力源を指します。現代の船舶では、プロペラ、ポンプジェット、またはインペラを回転させるために電気モーターが一般的に使用されており、その主要な動力源としては内燃機関が用いられています。舶用推進機関は燃料を燃焼させて船舶を推進させる役割を担い、その構成部品にはシリンダーブロック、ライナー、バルブ、タワー、ケーシング、ベアリング、ベッドプレート、クランクケース、クランクシャフト、フライホイール、発電機、変圧器、ギアボックスなどが含まれます。これらの機関は、モーターに電力を供給する発電機を備え、重油や軽油を燃料として稼働します。現在、世界の商船やオフショア支援船において、主要な原動機として広く採用されています。

現代の世界経済において、国際貿易の拡大は顕著な特徴であり、海上輸送はこの成長の基盤となっています。グローバル化と産業化の進展に伴い、原油、天然ガス、鉱物資源、消費財など多様な貨物を輸送するコンテナ船の需要が増大しており、これが舶用推進機関市場を強力に後押ししています。さらに、化石燃料の使用削減とエネルギー効率の向上への注目が高まる中で、舶用電気推進機関の世界的な普及も進んでいます。海上輸送は世界の貨物輸送量の約90%を占めており、各国は大陸間貿易を円滑にするために港湾インフラに大きく依存しています。これにより、世界の舶用推進機関市場の拡大がさらに促進されると予想されます。グローバル化が進む多くの経済圏において、国際的な物品貿易の機会が増加し、多様な価格帯で利用可能な製品の選択肢が広がっていることも、市場の成長に寄与しています。

### 2. 市場促進要因

舶用推進機関市場の成長を促す主要な要因は多岐にわたります。まず、造船分野における市場状況の変化と技術革新が挙げられます。新しい船舶設計や素材の導入は、より効率的で高性能な舶用推進機関の需要を生み出しています。

次に、グローバル化と産業化の進展による国際貿易の拡大が大きな要因です。これにより、原油、天然ガス、鉱物、消費財など、さまざまな種類の貨物を輸送するためのコンテナ船の需要が世界的に増加しています。海上輸送は世界の貨物輸送量の約90%を担っており、グローバルサプライチェーンの拡大と新たな市場の開拓を通じて、世界経済の発展を加速させています。各国が大陸間貿易を円滑に進めるために船舶港湾インフラに大きく依存していることも、舶用推進機関市場の拡大を後押ししています。

さらに、化石燃料の使用を削減し、エネルギー効率を向上させることへの世界的な関心の高まりも重要な促進要因です。この動向は、環境負荷の低い舶用電気推進機関の採用を促進し、市場に新たな成長機会をもたらしています。船舶の排出ガス規制が厳格化する中で、よりクリーンな燃料や推進システムへの移行が加速しており、これが舶用推進機関の技術革新と市場拡大を促しています。

### 3. 市場抑制要因

舶用推進機関市場の成長にはいくつかの抑制要因も存在します。COVID-19パンデミックは、一時的に二酸化炭素やその他の温室効果ガスの排出量を減少させましたが、世界は依然として3℃を超える気温上昇の軌道に乗っており、これが世界の市場拡大を阻害する可能性があります。

パンデミックによる収益の低迷と、国際海事機関(IMO)の排出規制への対応に関する懸念から、海運企業は新造船の発注を遅らせる傾向にありました。この発注延期は、市場の短期的な需要を減少させる要因となりました。

また、新たな環境規制の導入により、既存の船舶の一部は代替が必要となる見込みですが、これは船舶運航事業者にとって高額なコスト負担となることが予想されます。特に、厳しい排出基準を満たすための技術導入や船隊の更新は、多大な投資を伴うため、市場の拡大を抑制する可能性があります。これらのコストは、最終的に船舶の建造や運航に反映され、市場全体の成長ペースを鈍化させる要因となり得ます。

### 4. 市場機会

舶用推進機関市場は、いくつかの重要な機会によって将来的な成長が期待されています。その一つは、人工知能(AI)、無人インテリジェント船、環境に優しい技術など、新しい造船技術の開発に向けた企業間の協力です。

例えば、2020年5月には、中国船舶工業集団(China Shipbuilding Corporation)とDNVがオフショア工学および次世代船舶の推進に関する協力協定を締結しました。この提携により、中国船舶工業集団の子会社である大連船舶重工集団(Dalian Shipbuilding Industry Company: DSIC)は、新しいスマート船の開発に関する研究開発プロジェクトに取り組む可能性があります。研究者たちは最先端技術を駆使して、人間が介入する必要のない環境でのデータ収集に利用できる自律航行船や船舶の建造を進めています。このような革新的な技術開発は、舶用推進機関市場の発展を大きく促進すると予想されます。

また、各国政府による研究開発(R&D)投資や、企業による環境に配慮した舶用機関の開発への支出も、市場の成長機会を創出しています。世界中で排出ガス規制が強化される中、よりクリーンで持続可能な推進ソリューションへの需要が高まっており、これが新たな技術革新と製品開発を促しています。

さらに、市場参加者間の戦略的提携や協力も、市場機会を拡大する要因です。例えば、Diamond S Shipping Inc.とNORDENは戦略的提携を結び、Diamond Sが所有する28隻のミディアムレンジタンカーをNORDENが管理するNorient Product Poolに供給することで、両社の商業的シナジーを最大化しています。このような協力関係は、効率性の向上、コスト削減、そして市場における競争力の強化に繋がり、舶用推進機関の需要を間接的に高める効果が期待されます。

### 5. 地域分析

#### 5.1 アジア太平洋地域

アジア太平洋地域は、舶用推進機関市場において最大の収益貢献地域であり、予測期間中に年平均成長率(CAGR)2.76%で成長すると予想されています。この地域では、以前は国内ブランドがディーゼル機関の大部分を生産していましたが、国際海事機関(IMO)の厳しい規制に加え、中国当局も最近、汚染基準を強化しています。中国のGB15097規則(C1およびC2として知られる)には、粒子状物質(PM)の制限が含まれています。

MAN Energy Solutionsの中国のライセンスパートナーであるCMPは、中国の内陸・沿岸セグメントにおいて、小型4ストローク機関(MAN 21/31、27/38、23/30H型)の新たな受注を多数獲得しています。また、同社は15,000載貨重量トン(dwt)のシャトルタンカー向けに、6S35ME-B9.5 IMO Tier II主機関を含む機関と発電機の追加受注も確保しました。

日本は、その戦略的な立地を活かし、いくつかの重要なプロジェクトが進行中です。日本の海事セクターは、世界中の船舶運航企業の要求に応え、新たな需要を満たしています。例えば、海上自衛隊(JMSDF)向けに、2隻のFFMまたは30FFM未来型多目的フリゲート艦が国内の造船所で建造されています。海上自衛隊は合計22隻のフリゲート艦の取得を予定しており、これらのフリゲート艦はCODAG(複合ディーゼル・ガスタービン)推進システムを搭載しています。このシステムは、ロールス・ロイス製のMT-30ガスタービン1基とMAN製の12V28/33Dディーゼル機関2基で構成され、30ノットを超える高速航行を可能にしています。このような革新的な取り組みが、予測期間を通じて市場需要を高めると予想されます。

#### 5.2 北米地域

北米地域の舶用推進機関市場は、予測期間中に年平均成長率(CAGR)2.55%で成長すると予想されています。米国市場は、政府の貿易・渡航制限に加え、米中貿易摩擦によって一時的に落ち込みましたが、パンデミックと貿易戦争の終息後には加速すると見込まれています。

CO2排出量の増加とそれに伴う厳格な国内規制(米環境保護庁(EPA)の新排出源性能基準(NSPS))により、舶用機関メーカーはこれらの基準に適合する機関の提供を余儀なくされるでしょう。さらに、海上貿易の拡大は、市場参加者がより多くの顧客を引き付けるための新製品導入を促すでしょう。キャタピラー(Caterpillar)、カミンズ(Cummins Inc.)など、多数の舶用推進機関メーカーが米国市場を支配しており、同国の海事技術市場は世界最大級の一つです。

カナダ政府は、国家造船戦略(NSS)を通じて、カナダ海軍(RCN)が現在および将来の重要な任務を遂行するために必要な最先端のカナダ製船舶と装備を提供しています。NSSは毎年、国のGDPに約10億ドルを貢献しており、造船業は国の製造業GDPの主要な貢献者の一つです。2012年6月から2019年6月までのNSSに関連するすべての契約は、2012年から2022年までに国内総生産に推定130億ドルの貢献を果たすと予測されています。

#### 5.3 ヨーロッパ地域

ヨーロッパ地域では、ドイツが堅固で世界的に競争力のある海事セクターを有しており、特に外国貿易に焦点を当てています。活発な造船活動、政府の研究開発(R&D)支出、そして環境に優しい舶用機関の開発に向けた企業投資が、予測期間を通じて需要をさらに促進するでしょう。例えば、韓国の機関メーカーであるHSDエンジンは、2021年1月に、同社の2ストロークおよび4ストローク舶用機関を使用する船主向けに、ABBの診断および助言ソフトウェアであるTekomar XPERTを提供すると発表しました。これらの要因は、今後数年間における市場の楽観的な成長を示唆しています。

フランス政府は、地中海における船舶による汚染を最小限に抑えるための措置を講じています。2022年までに、国際海事機関(IMO)は、地中海の船舶で使用される燃料中の硫黄許容レベルを0.1%に削減することで、地中海沿岸諸国全てが合意しました。ロールス・ロイスは、2020年3月に、同社の有名なシリーズ8000ラインにおける新型16気筒機関の最初の受注を獲得しました。これらの機関は、フランス海軍向けに建造される5隻の新型FTI型フリゲート艦に2023年から搭載される予定で、2020年から2027年の間に納入される計画です。これらの動向と発展を考慮すると、予測期間を通じて市場は大幅に拡大すると予想されます。

#### 5.4 中南米・中東・アフリカ地域

ブラジルは、COVID-19パンデミックの影響下にあった2020年最初の4ヶ月間においても、農産物の輸出が堅調で、レアル通貨の下落により輸入額が減少したため、197億ドルの海上貿易黒字を維持しました。これは、世界中の輸送システムを麻痺させた新型コロナウイルスによる大惨事にもかかわらず、2019年と比較して14.56%拡大した黒字額でした。

ヤンマー(Yanmar)は、アラブ首長国連邦のドバイ空港近くに中東支店を開設しました。ヤンマーのアジア地域統括拠点であるヤンマーアジア株式会社の子会社がこのオフィスを運営し、ヤンマーの中東市場におけるディーラーの販売およびサービスを支援します。

### 6. セグメント分析

#### 6.1 機関タイプ別

舶用推進機関市場は、ディーゼル機関、ガスタービン、天然ガス機関(LNG)、およびその他の機関タイプに分類されます。

##### 6.1.1 ディーゼル機関

ディーゼル機関セグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)2.73%で成長すると推定されています。今日、約10万隻の航洋商船が、それぞれ1~100メガワット(MW)の搭載出力を持つディーゼル機関によって海を航行しています。これらの船舶のほとんどは直接駆動方式ですが、一部はハイブリッドまたはディーゼル電気システムを採用しています。主要な市場参加者は、より多くの顧客と市場シェアを獲得するために、最新の製品を開発し、リリースしています。しかし、規制当局による舶用機関に対するより厳格な汚染基準は、市場のディーゼル機関セクションの成長を妨げる可能性があります。それでもなお、他のどの燃料タイプもディーゼル機関の出力と効率に匹敵するものはなく、その優位性は依然として高いです。ただし、新しい舶用機関の導入と他の機関の開発・進歩が、将来のディーゼル機関の発展を制限する可能性も指摘されています。

##### 6.1.2 ガスタービン

ガスタービンは、レシプロ機関と比較して、高い出力密度、少ない汚染物質排出、および容易なメンテナンスという利点を持っています。しかし、商業船においては、直接推進の容易さと、その構成においてレシプロ機関が提供する優れた効率性のため、レシプロ機関が依然として選択される技術であり続けています。いくつかの業界参加者は、市場シェアと収益を向上させるために、船舶向けの最新ガスタービンの開発を進めています。

##### 6.1.3 天然ガス機関(LNG/二元燃料機関)

自動車メーカーは、自社の車両が無排出であるだけでなく、その輸送方法も無排出であることを確保しようとしています。例えば、日本郵船(NYK Line)の大型自動車運搬船「SAKURA LEADER」は、ダイハツディーゼル製の二元燃料機関「6DE28DF」を搭載し、2020年10月に就航しました。この船は世界最大級の自動車運搬船の一つであり、日本の造船所で建造された初の大型LNG燃料船で、約7000台の自動車を積載可能です。トヨタ自動車を含むメーカーから完成車を輸送します。LNGは商業船の燃料としてはまだ一般的ではありませんが、環境に優しいフェリー、タグボート、その他のPSV(プラットフォーム支援船)活動で運用されており、客船にとって大きな変化をもたらしています。

#### 6.2 用途別(船舶タイプ別)

舶用推進機関市場は、客船、商船、軍艦に分類されます。

##### 6.2.1 客船

客船セグメントは最高の市場シェアを占めており、予測期間中に年平均成長率(CAGR)2.8%で成長すると推定されています。ディーゼル電気推進は、特に客船にとって最も一般的な選択肢です。ディーゼル機関には多くの利点がありますが、その主な欠点は排出される汚染物質です。環境規制が厳格化するにつれて、ディーゼル電気ガスタービンや天然ガス機関推進に代わる理想的な代替品の需要が高まる可能性があります。LNGは商業船の燃料としてはまだ一般的ではありませんが、環境に優しいフェリー、タグボート、その他のPSV活動で運用されており、客船にとって大きな変化をもたらしています。新造船の販売は特定の船級の拡大と比例関係にあり、これは推進器市場の拡大にも繋がります。2020年には世界の造船業界が大幅な受注減少に苦しんだにもかかわらず、韓国の造船セクターが新規受注の大部分を獲得しました。硫黄排出規制地域(SECA)の設置を求める新たな規制に準拠するためには、重油(HFO)燃焼で現在可能なレベルよりも低い硫黄排出レベルが求められます。

##### 6.2.2 商船

商船セグメントは、最先端の機関を多数の企業に発注しています。例えば、マースク(Maersk)は2021年7月に、コンテナセグメント向けのメタノール機関を供給するようMAN Energy Solutionsに発注しました。また、現代重工業(Hyundai Heavy Industries: HHI)の子会社である現代三湖重工業(Hyundai Mipo Dockyard: HMD)は、2,100 TEU(20フィート換算単位)の船舶を建造する意向を示し、HHI-EMDがMAN B&W 6G50ME-LGIMの建造を提案しました。この船舶は2023年にヨーロッパ地域で運航を開始する予定です。

##### 6.2.3 軍艦

軍艦は、各国の国防戦略と密接に関連しており、高性能かつ信頼性の高い舶用推進機関が求められます。地域分析で述べられた日本の海上自衛隊のフリゲート艦やフランス海軍のフリゲート艦の例は、このセグメントにおける主要な開発動向を示しています。軍艦には、高速性、ステルス性、そして長距離航続能力を両立させるための先進的な推進システムが採用される傾向があります。

#### 6.3 船種別

舶用推進機関市場は、コンテナ船、タンカー、ばら積み貨物船、オフショア船、軍艦、客船に分類されます。

##### 6.3.1 コンテナ船

コンテナ船セグメントは、市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)3.01%で成長すると推定されています。世界的に、輸送・物流業界におけるコンテナの需要は増加しています。世界の輸送用コンテナ市場では、ドライコンテナが最大の市場シェアを占めています。世界のコンテナ船隊市場は2019年に5%成長し、今後も着実に拡大すると予想されています。コンテナ貨物貿易の増加に伴い、市場では数多くの変化が生じています。例えば、アフリカのダーバン港は年間最大3,150万メートルトンの貨物を扱い、南部アフリカ最大の貨物港であり、南半球では4番目に大きい港です。ナイルデルタの最西端近くに位置するダミエッタ港は、北アフリカで最も重要な港の一つであり、アフリカの輸出業者が地中海市場に参入するための重要な交差点として機能しています。EUの主要な貨物港上位3港は北海沿岸に位置するロッテルダム、アントワープ、ハンブルクです。ロッテルダムは4億4,100万トンの貨物取扱量でEUのランキングを独占し、その貨物の69%以上が内向きの貨物であり、EUのハブとしてのロッテルダムの重要な役割を浮き彫りにしています。

##### 6.3.2 タンカー

「タンカー」として知られる石油タンカーは、主に原油とその派生製品を輸送します。そのため、石油産業の動向が船舶に大きな影響を与えています。2019年には、総トン数の約20%を占める石油タンカーが、船舶の納入レベルで2番目に高かったセグメントです。企業は新造船の発注よりも、組織間のより大きな相乗効果や協力を模索する傾向にあります。例えば、2020年6月には、トラフィグラ・マリタイム(Trafigura Maritime)の7隻のタンカーが、船舶プールを所有、運営、維持するナビゲイト(Navig8)に移管されました。タンカーの売買は減少しましたが、中古船の取引は依然として多数ありました。その結果、タンカーの販売は増加すると予想されます。ダイヤモンドSシッピング(Diamond S Shipping Inc.)とノルデン(NORDEN)が立ち上げた戦略的提携により、世界最大のプロダクトタンカー所有者/運航者の2社が商業的に統合されることになります。この合意に基づき、ダイヤモンドSは28隻のミディアムレンジタンカーをノルデンが管理するNorient Product Poolに供給し、これにより同プールは世界最大の約90隻の船舶を擁する規模となります。

##### 6.3.3 ばら積み貨物船、オフショア船、軍艦

ばら積み貨物船は、鉄鉱石、石炭、穀物などのばら積み貨物を輸送する船舶であり、世界の資源貿易の基盤を支えています。オフショア船は、石油・ガス探査、生産、建設などの海洋産業を支援する多様な船舶を含みます。軍艦は、各国海軍の防衛・安全保障活動に不可欠な船舶であり、高性能な推進システムが求められます。これらの船種も舶用推進機関市場の重要な構成要素であり、それぞれの市場動向や技術要件に応じて、舶用推進機関の需要を形成しています。

### 結論

舶用推進機関市場は、国際貿易の拡大、エネルギー効率と環境規制の強化、そして造船技術の革新によって、今後も着実な成長が見込まれます。ディーゼル機関が依然として主流である一方で、ガスタービンや天然ガス機関といった代替燃料・推進システムへの移行が進んでおり、特に環境負荷の低いソリューションへの需要が高まっています。アジア太平洋地域が市場を牽引し、北米やヨーロッパでも技術開発と政府支援が市場の活性化に貢献しています。企業間の協力や戦略的提携も、市場の成長機会をさらに拡大させる要因となるでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の舶用推進機関市場規模分析

- 世界の舶用推進機関市場の概要

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- エンジンタイプ別

- 世界の舶用推進機関市場の概要

- 北米市場分析

- 概要

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- 米国

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- エンジンタイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- 英国

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- エンジンタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- アジア太平洋市場分析

- 概要

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- 中国

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- エンジンタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- アラブ首長国連邦

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- エンジンタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- ラテンアメリカ市場分析

- 概要

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- ブラジル

- エンジンタイプ別

- 概要

- エンジンタイプ別(金額)

- ディーゼル

- 金額別

- ガスタービン

- 金額別

- 天然エンジン

- 金額別

- その他のエンジンタイプ

- 金額別

- アプリケーションタイプ別

- 概要

- アプリケーションタイプ別(金額)

- 旅客

- 金額別

- 商業

- 金額別

- 防衛

- 金額別

- 船舶タイプ別

- 概要

- 船舶タイプ別(金額)

- コンテナ船

- 金額別

- タンカー

- 金額別

- ばら積み貨物船

- 金額別

- オフショア船

- 金額別

- 軍艦

- 金額別

- 客船

- 金額別

- エンジンタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- 舶用推進機関市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- キャタピラー

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- カミンズ社

- ダイハツディーゼル製造株式会社

- 現代重工業株式会社

- MAN SE (マン・ディーゼル・アンド・ターボ)

- 三菱重工業株式会社

- ロールス・ロイスPLC

- スカニア

- バルチラ

- ヤンマー株式会社

- キャタピラー

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

舶用推進機関は、船舶を水上で移動させるために必要な動力を生み出す機械装置の総称でございます。これらは、燃料の化学エネルギー、電気エネルギー、あるいは核エネルギーなどを機械的な回転力に変換し、最終的にプロペラなどの推進装置を介して船舶に推力を与える役割を担っております。船舶の種類や用途、航行する海域の条件に応じて、最適な推進機関が選択され、現代の海上輸送、漁業、国防、レジャーといった多岐にわたる活動を支える基幹技術でございます。

推進機関の主要な種類としては、まずディーゼル機関が挙げられます。ディーゼル機関は、その高い熱効率と信頼性、比較的低廉な燃料費から、商船、漁船、作業船など、あらゆる種類の船舶で最も広く採用されております。大型の貨物船やタンカーには低速二行程ディーゼル機関が、中小型船や発電用には高速あるいは中速四行程ディーゼル機関が用いられることが一般的で、燃料効率と耐久性に優れています。また、ガスタービン機関は、軽量コンパクトで高出力を得やすく、迅速な加速が可能であるため、高速旅客船や巡視船、さらには軍艦などに利用されることが多く、特に高速性が求められる船舶においてはその真価を発揮いたします。さらに、蒸気タービン機関は、かつて多くの大型船で主流でしたが、現在ではLNG運搬船のボイルオフガスを利用した推進システムや、原子力船において、原子炉で生成された蒸気を動力源として用いられております。

これらの熱機関とは異なる形態として、電気推進システムも広く普及しております。ディーゼル機関やガスタービン機関によって発電機を駆動し、その電力でモーターを回してプロペラを駆動するディーゼル電気推進やターボ電気推進は、機関の配置の自由度が高く、また、負荷に応じた柔軟な運転が可能であるため、燃料効率の向上や騒音・振動の低減に寄与いたします。砕氷船、海洋調査船、クルーズ客船、オフショア支援船など、多様な運転モードや高い操船性が求められる船舶に特に適しており、近年ではバッテリーや燃料電池などを組み合わせた全電気推進システムも、環境負荷低減の観点から注目を集めております。

舶用推進機関の用途は非常に幅広く、世界の貿易を支えるコンテナ船、タンカー、ばら積み貨物船といった大型商船から、定期航路を運航するフェリーや客船、水産物を漁獲する漁船まで、多種多様な船舶に搭載されております。また、港湾作業を支援するタグボート、海底資源探査や掘削を行う作業船、さらには国の安全保障を担う護衛艦や潜水艦といった特殊な船舶にも、それぞれの目的に応じた最適な推進機関が選定されております。これらの機関は、単に船舶を前進させるだけでなく、停船や後進、旋回といった操船の基本動作を可能にし、安全な航海を保証する上で不可欠な存在でございます。

関連技術としては、推進機関から得られた回転力を実際に推力に変換するプロペラが最も重要で、固定ピッチプロペラや、負荷に応じてピッチ角を調整できる可変ピッチプロペラが主流でございます。また、船体下部に装備され、360度方向へ推力を発生させることができるアジマススラスタは、高い操船性を実現し、特に接岸や離岸、狭い海域での作業に威力を発揮いたします。さらに、ウォータージェット推進は、高速船や喫水の浅い船舶において、高速航行性能と高い操縦性を両立させる技術として利用されております。燃料面では、従来の重油や軽油に加え、環境規制の強化に伴い、LNG(液化天然ガス)、メタノール、アンモニア、水素といった次世代燃料に対応した機関の開発が進められており、これらは舶用推進機関の脱炭素化に向けた重要な要素でございます。

環境規制への対応も現代の舶用推進機関にとって避けて通れない課題でございます。国際海事機関(IMO)によって定められたNOx(窒素酸化物)やSOx(硫黄酸化物)の排出規制、さらには温室効果ガス(GHG)排出量削減に向けたEEDI(エネルギー効率設計指標)やCII(炭素強度指標)などの規制強化が進んでおります。これに対応するため、排ガス後処理装置としてのSCR(選択的触媒還元)システムやスクラバー(排ガス浄化装置)の導入、また、推進効率の向上を図る船型最適化、排熱回収システムの採用、過給機の高効率化、さらには遠隔監視・自動制御システムの導入による運航の最適化など、多角的な技術革新が進められております。

このように、舶用推進機関は、単なる動力源に留まらず、船舶の性能、安全性、経済性、そして環境適合性を決定づける極めて重要な要素でございます。技術の進化は止まることなく、特に環境負荷低減と効率向上は喫緊の課題であり、今後も革新的な技術開発が続けられ、持続可能な海上輸送の実現に向けてその役割をさらに拡大していくことでしょう。