世界の船舶操舵装置市場:ロータリーベーン式、ラム式、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

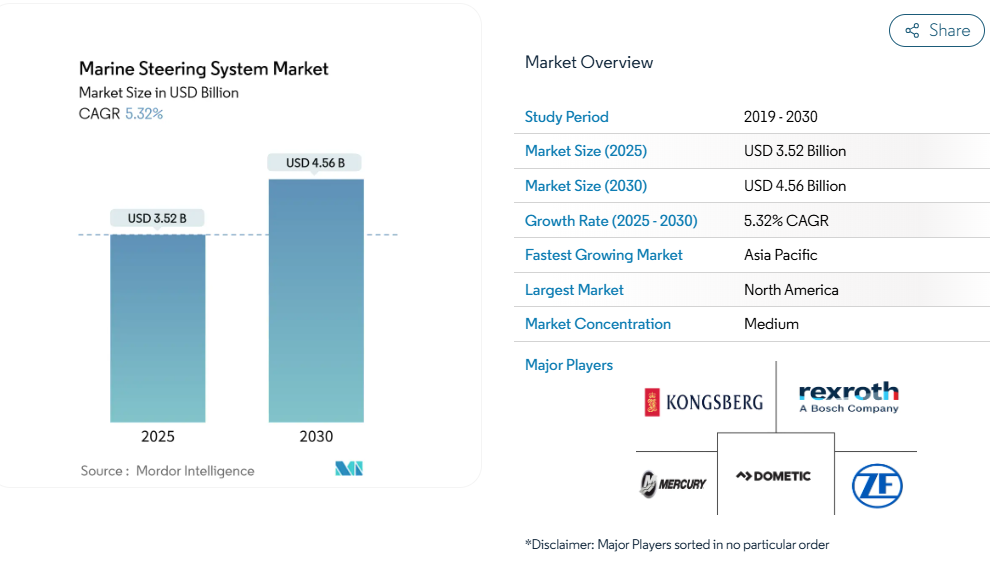

船舶操舵システム市場規模は2025年に35億2,000万米ドルに達し、2030年までに年平均成長率5.32%で拡大し、45億6,000万米ドルに達すると予測されております。デジタル統合、自律運転対応制御アーキテクチャ、規制監督の強化が、この成長軌道を支える構造的要因です。レクリエーション用小型艇から海軍フリゲート艦に至る船舶には、現在、サイバーセキュリティ対策を施したソフトウェア定義の操舵装置が搭載されており、電気推進システムやダイナミックポジショニングシステムとシームレスに連携します。

アジアにおける艦隊更新の加速、北米での着実な改修需要、欧州の脱炭素化規制が相まって、新造船向けおよびアフターマーケット向けソリューションに対する広範な地域的需要が確保されています。国際海事機関(IMO)の進化する操舵装置試験枠組みに準拠した統合型操舵装置、アクチュエーター、センサーパッケージを市場投入するため、従来の油圧装置専門メーカーと電子技術に精通した新規参入企業との競争が激化しています。

アジアとヨーロッパにおける海軍近代化計画

防衛予算の増加に伴い、中国、韓国、日本、ドイツ、オランダにおいて、多目的フリゲート艦、強襲揚陸艦、潜水艦の着実な調達が進められております。各艦艇には、統合された艦橋システムや戦闘管理システムと連携可能な、サイバーセキュリティ対策が施され、冗長性に富んだ操舵システムが搭載されております。中国人民解放軍海軍は2024年時点で234隻の主要水上戦闘艦を運用しており、米海軍の219隻を上回る艦隊規模を維持しています。この艦隊拡張により国内造船所はフル稼働状態が続き、地域サプライチェーン全体の操舵システム下請け業者に需要が集中しています[2]。欧州におけるNATOの並行プログラムは、音響シグネチャを最小化し、動的ポジショニング機能を備え、無人ウィングマン機を支援する電動式または電気油圧式アクチュエータの需要をさらに強化しています。

世界的なレクリエーション用船舶の増加

2024年、米国におけるモーターボートおよび水上バイクの販売台数は23万~24万台を記録しました。これは、初心者オーナーの操船を簡素化するジョイスティック式ドッキング、ワイヤレス操舵装置、統合型オートパイロットを求める需要によるものです[3]。OEMメーカーはスマートステアリングを推進システムアップグレードとセット販売しており、これにより既存船体向けの魅力的なアフターマーケット需要が創出されています。このセグメントの国内経済効果は、部品・サービス・電子機器の収益を支え、新規船舶登録の周期的な変動を緩和しています。

IMO規制による改造需要の拡大

2024年7月に発効したSOLAS改正およびIMOサイバーセキュリティガイドラインにより、商業運航者は5年ごとに舵応答時間、緊急用予備電源、ネットワーク強化の検証が義務付けられました。2010年以前に建造された船舶はこれらの監査に不合格となるケースが多く、診断データを記録し無線によるファームウェア更新が可能なデジタルポンプセット、サーボバルブ、制御装置への改造契約が増加しています。

船外機メーカー各社、電動パワーステアリングを推進

船外機メーカー各社は現在、油圧ホースを不要とし、軽量化を実現し、ミリ秒単位のトルク応答性を提供する電動操舵パッケージをリリースしております。マーキュリーの7,500ワット「アベーター」推進システムは、ドライブ・バイ・ワイヤ式ステアリングと連動し自律的なドッキングルーチンを実行可能で、この統合アプローチはヤマハやZF社も追随しております。これらのシステムは保護水域におけるゼロリーク規制を満たすとともに、造船所における設置作業を簡素化いたします。

商業船舶建造の周期的な減速

コンテナ船の新規受注は歴史的に高い水準を維持していますが、タンカー、バルクキャリア、一般貨物船の契約は2024年にかけて減速しました。これは運航会社が設備投資を遅らせたためです。アジアの造船所はこの受注構成に合わせて生産量を調整しており、標準操舵装置の基本需要は減少しています。一方で、生産能力の変動を相殺するため、改修作業は増加傾向にあります。

電動操舵システムへの改造に伴う高額な初期費用

小型作業船の所有者は、船舶の配線変更や機械式リンク機構からデジタルサーボモーターへの交換に躊躇しています。投資回収の計算は燃料費削減とサービス時間の短縮に依存しますが、補助金プログラム外での即時導入を阻む資本コストが依然として存在します。電気式操舵システムの統合には大規模な電気設備のアップグレードが必要なため、古い船舶では経済的課題がさらに深刻化します。長期的な運用上の利点や規制順守の優位性があるにもかかわらず、コスト障壁が市場浸透を遅らせています。

セグメント分析

製品タイプ別:電気機械式システムがイノベーションを主導

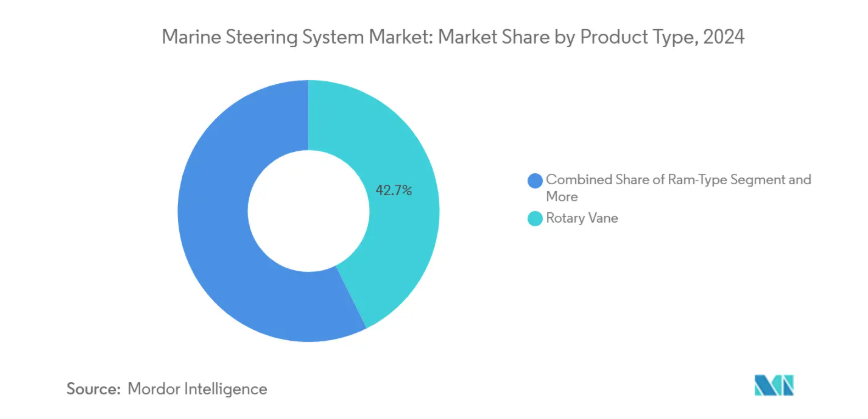

ロータリーベーン設計は、信頼性と簡素なサービスプロトコルを基盤に、2024年の船舶操舵システム市場シェアの42.67%を維持しました。しかしながら、造船所が精密制御・騒音低減・組み込み診断機能を要求する中、電気機械統合ユニットは2030年まで年平均成長率9.24%で成長を牽引します。ラムシリンダーは、極限のトルクと冗長性が必須の重量物運搬艦艇や海洋支援艇で引き続き採用されます。ラックアンドピニオン装置は、コンパクトな設置面積を必要とする内陸・小型船舶のニッチ市場で活用されます。

需要は自己校正機能を備え、衝突回避アルゴリズムと連携するソフトウェア定義アクチュエータへ移行しています。船級協会はサイバーセキュリティ対応ファームウェアの認証を開始し、既存油圧システムの改修ではなく次世代電動・ハイブリッド製品への移行を推進しています。この結果、船舶操舵システム市場では、船種を問わず展開可能なモジュラー式電気機械式カートリッジへの製品ロードマップの収束が見られます。

駆動技術別:油圧優位の中、電動システムが急伸

油圧回路は2024年設置実績の52.38%を占めましたが、完全電動式パワーステアリングは年間16.43%のペースで拡大中です。ハイブリッド電動油圧パッケージは移行期を橋渡しし、指令時のみ作動するオンデマンドポンプによりアイドル損失を削減、エンジン停止時の操船を可能とします。機械式ケーブルシステムは低馬力船艇で継続使用されていますが、ジョイスティックや自動操舵機能が普及するにつれ、段階的な置き換えが進んでいます。

電動アクチュエーターはミリ秒未満の応答速度を実現し、回生ブレーキを統合することでハイブリッド船の設備負荷を軽減します。船籍国による油水分離排出規制の強化に伴い、オペレーターは流体不要構造を規制順守の促進手段かつライフサイクルコスト削減策と捉えています。この性能と持続可能性の融合が、電動技術を船舶操舵システム市場における最も革新的な潮流として確固たる地位に押し上げています。

制御モード別:自律統合が手動支配を変革

2024年においても、手動式舵輪・操舵輪は出荷台数の61.84%を占めております。これは、人的監視を規制が要求する伝統的背景によるものです。オートパイロットは中級市場での採用が進み、航路維持機能と燃料節約アルゴリズムを組み合わせております。しかしながら、洋上風力発電・調査・研究船がセンチメートル単位の定位置保持を要求する中、動的定位置保持システム及び自律操舵モジュールは14.58%の年平均成長率(CAGR)を示しております。

AIスタック供給業者は、センサーフュージョン、衝突規制、気象ルート計画を操舵ロジックに組み込み、乗組員の作業負荷を軽減し、減員運航を可能にしております。安全なチャネルを介したソフトウェア更新により機能寿命が延長され、船舶操舵システム市場がスマートフォンモデルと同様に、定期的なアップグレードが部品交換に取って代わるという認識が強化されております。

船舶タイプ別:オフショアエネルギー支援が成長を牽引

旅客船(クルーズ船、フェリー、ヨットを含む)は2024年に37.84%の収益を占め、パンデミック後のレジャー需要(静粛性・振動のない操舵応答を重視)に支えられました。海洋エネルギーサービス船は9.63%という最速のCAGRを記録しており、混雑した航路で動的ポジショニング精度を必要とする風力タービン設置船隊の拡大を反映しています。商用貨物船と作業船が基盤となる数量を供給する一方、海軍および沿岸警備隊の船体は技術的限界を押し広げる仕様豊富な受注をもたらします。

したがって、船舶操舵システム市場は、高仕様の防衛契約、大量のレクリエーション向け受注、電気集約型の洋上プラットフォームのバランスを取り、それぞれがサプライチェーン全体の設計優先事項に影響を与えています。

推進構成別:船外機システムがイノベーションを主導

船外機レイアウトは2024年出荷量の45.93%を占め、年間7.77%の成長が見込まれています。このセグメントはモジュラー式リギング、迅速な電動化、広範な販売店ネットワークの恩恵を受けています。船内エンジンは高出力の商用・防衛艇を支配しており、集中型機械構造がシャフトラインを好みます。スターンドライブハイブリッドはニッチなスポーツクルーザー顧客向けに、船内エンジンのパワーと船外機のようなトリム角度を組み合わせています。

外装式エンジンは現在、カウル内部に操舵モーターを統合し、部品点数を最小限に抑えつつ360度ジョイスティック操作を実現しております。推進システムが高電圧バッテリーパックへ移行する中、操舵装置メーカーはモーターOEMと直接連携し、単一デジタルライン経由でのトルク指令を組み込み、船舶操舵システム市場における競争構造を再構築しております。

流通チャネル別:アフターマーケット改造が加速

2024年の売上高の56.72%をOEM設置が占め、造船会社と部品サプライヤーの緊密な連携を反映しています。しかし、法規制対応とデジタル機能強化のための艦隊近代化に伴い、改造活動は年平均成長率8.14%で拡大中です。独立系ディーラーやサービスヤードは現在、CANバスインフラを欠く2000年以降建造の船舶を対象とした、プラグアンドプレイ式電動操舵キットを販売しています。

規制の期限、特に2025年7月に施行される米国沿岸警備隊のサイバー規則は、商業運航者に定期的なドック入りサイクル中に操舵システムのアップグレードを計画させる動機となっています。この動きにより、新規建造注文が変動しても、アフターマーケットの需要は持続することが保証されます。

地域別分析

北米は2024年に船舶操舵システム市場の46.34%を占め、堅調な自由裁量支出と8,500万人のボート愛好家による動力艇在庫の高回転率を背景に成長が見込まれます。米国沿岸警備隊のサイバーセキュリティ指令は、商用船隊全体での暗号化デジタル操舵システムの導入を加速させています。カナダの北極海パトロール計画は、氷海対応船体向けの高度な操舵システム需要をさらに後押ししています。

アジア太平洋地域は2030年まで年平均成長率8.52%で成長を牽引します。中国海軍の拡張(現役主力艦艇234隻)が国内造船生産を促進し、造船所は重要サブシステムにおける自給自足を目指しています。日本、韓国、シンガポールは自律型水上研究を先導し、AI対応操舵アクチュエーターの需要を創出しています。地域的な電動化政策が推進力を加え、特に沿岸観光や島嶼物流船隊においてゼロエミッション義務化が顕在化しています。

欧州ではNATOフリゲート艦プログラムと厳格な環境規制を基盤に成長を記録。欧州海事安全庁のSTEERSAFE勧告により舵角・負荷・応答時間の継続的監視が義務化され、センサーを豊富に搭載した操舵装置の採用が進んでいます。ノルウェーの自律型旅客フェリー実証試験は、デジタル操舵ソリューションの実用性を実証し、欧州全域での自治体導入を促進しています。同時にEUのAI法は、操舵ファームウェアに組み込まれた機械学習機能に対する法的明確性を提供し、ベンダーの投資を後押ししています。

競争環境

競争環境は、従来型油圧システムのリーダー企業と、電子機器を主軸とする新興企業の混在が特徴です。SeaStar Solutions社は広範な販売代理店ネットワークを活用し、ZF社は自動車分野のバイワイヤ技術を知船用スラスターや操舵装置モジュールに転用しています。Mercury Marine社は推進システム、操舵システム、クラウド接続性を統合したデータエコシステムを構築し、Brunswick社の「Boating Intelligence」というブランド提案を支えています。

戦略的活動は、操舵輪・アクチュエーター・センサー・ソフトウェアライセンスをサブスクリプション対応プラットフォームに統合した垂直統合型パッケージに集中しています。サイバーセキュリティ認証は障壁であると同時に差別化要因として浮上し、サプライヤーは自社内での暗号化技術と脅威モデルに関する専門知識の維持を迫られています。新興企業はオープンアーキテクチャの操舵ハードウェア上に搭載するAIナビゲーションオーバーレイに注力し、既存企業に対し市場シェアを譲渡せずにAPI開放を迫っています。海洋操舵システム市場において、企業は規模拡大と研究開発・認証コストの償却を図るため、M&Aが活発化する見込みです。

最近の業界動向

- 2024年11月:ヤマハ発動機株式会社は、統合型デジタル電動操舵とリムドライブ構造を備えた完全電動船外機「HARMO」を発表しました。

- 2024年9月:ホンダマリンは、ウルトラフレックス操舵装置とベータス船首スラスターを組み合わせたジョイスティック操舵パッケージを発表し、低速時のシームレスな操船を実現しました。

- 2024年9月:ベッカーマリンシステムズは、小型商用船のスペース制約のある区画向けに最適化されたコンパクトな低圧油圧操舵装置をリリースしました。

船舶操舵システム業界レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 アジアおよび欧州における海軍近代化計画

4.2.2 世界的なレクリエーション用船舶の増加

4.2.3 IMOの操舵装置試験義務化による改造需要

4.2.4 船外機向け電動パワーステアリングのOEM推進

4.2.5 自動操船対応「フライ・バイ・ワイヤ」ラダーアクチュエータの急増

4.2.6 低硫黄燃料対応の電気油圧作動油への需要

4.3 市場の制約要因

4.3.1 商用造船業の景気循環的低迷

4.3.2 電動操舵システムへの転換に伴う初期費用の高さ

4.3.3 操舵制御装置向け船舶用半導体チップの不足

4.3.4 デジタル操舵システムの導入遅延要因となる船級協会のサイバーレジリエンス規則

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの五力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 製品タイプ別

5.1.1 ロータリーベーン式

5.1.2 ラム式

5.1.3 ラック・アンド・ピニオン式

5.1.4 電気機械式(統合型)

5.2 作動技術別

5.2.1 従来型油圧式

5.2.2 電気油圧式

5.2.3 完全電動パワーステアリング(EPS)

5.2.4 機械式/ケーブル式

5.3 制御モード別

5.3.1 手動

5.3.2 オートパイロット

5.3.3 DP/自律航行統合

5.4 船舶タイプ別

5.4.1 旅客船(クルーズ船、フェリー、ヨット)

5.4.2 商用貨物船および作業船

5.4.3 海軍および沿岸警備隊

5.4.4 海洋エネルギー支援船

5.5 推進方式別

5.5.1 内蔵式

5.5.2 船外機式

5.5.3 スターンドライブ式

5.6 販売チャネル別

5.6.1 OEM 装備

5.6.2 アフターマーケット改造

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 北米その他

5.7.2 南米

5.7.2.1 ブラジル

5.7.2.2 アルゼンチン

5.7.2.3 南米その他

5.7.3 ヨーロッパ

5.7.3.1 ドイツ

5.7.3.2 イギリス

5.7.3.3 フランス

5.7.3.4 スペイン

5.7.3.5 ロシア

5.7.3.6 その他のヨーロッパ諸国

5.7.4 アジア太平洋地域

5.7.4.1 中国

5.7.4.2 日本

5.7.4.3 韓国

5.7.4.4 インド

5.7.4.5 その他のアジア太平洋諸国

5.7.5 中東およびアフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 エジプト

5.7.5.4 トルコ

5.7.5.5 南アフリカ

5.7.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Dometic Marine

6.4.2 Mercury Marine

6.4.3 ZF Friedrichshafen AG

6.4.4 Bosch Rexroth

6.4.5 Kongsberg Maritime

6.4.6 Kobelt Manufacturing

6.4.7 Damen Marine Components

6.4.8 Wills Ridley Ltd

6.4.9 HyDrive Engineering Pty Ltd

6.4.10 Hypro Marine

6.4.11 Techno Italia Kft

6.4.12 Dometic Group

6.4.13 Yamaha Motor Co.

6.4.14 Uflex SRL

6.4.15 Lecomble and Schmitt

6.4.16 Vetus B.V.

6.4.17 Jastram Engineering

6.4.18 Glendinning Products

6.4.19 Engine Monitor Inc. (EMI)

6.4.20 Multisteer (India)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***