船舶用操舵システム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

海洋操舵システム市場レポートは、製品タイプ(ロータリーベーン型、ラム型など)、駆動技術(従来型油圧、電動油圧など)、制御モード(手動など)、船舶タイプ(旅客など)、推進構成(船内機など)、流通チャネル(OEM装着、アフターマーケット向けレトロフィット)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海洋操舵システム市場は、デジタル統合、自律制御アーキテクチャ、および厳格化する規制監督を背景に、2025年から2030年にかけて堅調な成長が見込まれています。本レポートでは、この市場の規模、トレンド、主要な推進要因と抑制要因、セグメント別の分析、地域別の動向、および競争環境について詳細に概説いたします。

市場概要

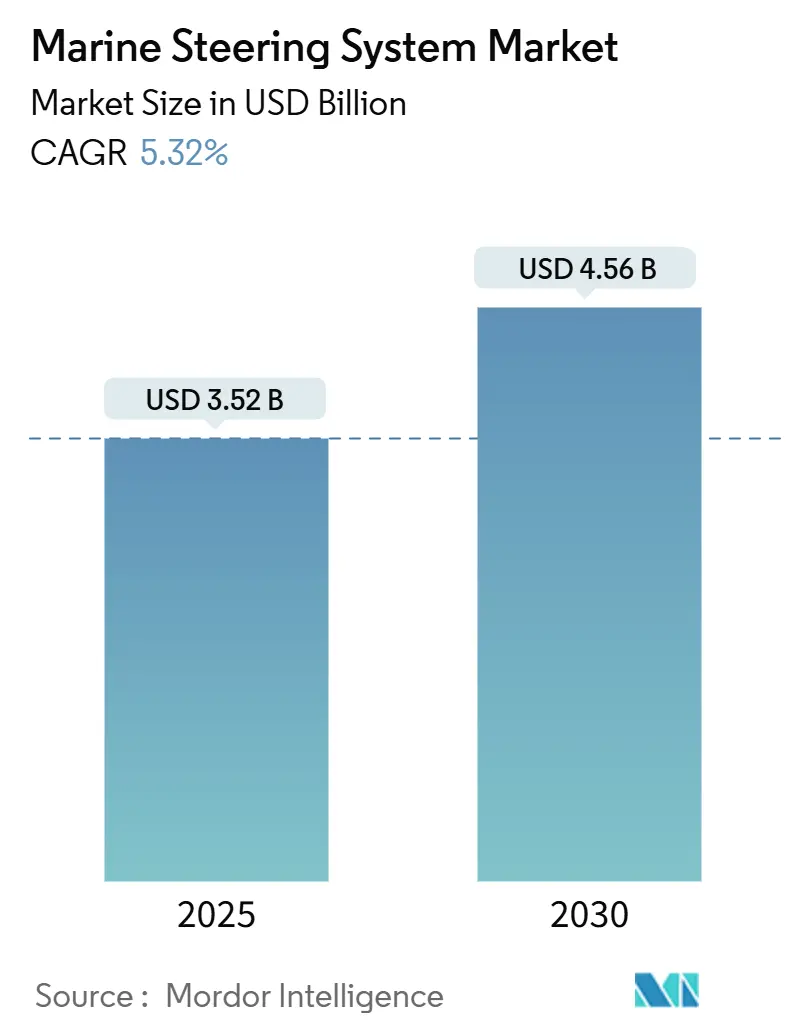

Mordor Intelligenceの分析によると、海洋操舵システム市場は2025年に35.2億米ドルに達し、2030年には5.32%の年平均成長率(CAGR)で拡大し、45.6億米ドルに達すると予測されています。この市場において、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

レクリエーション用小型船から海軍フリゲート艦に至るまで、あらゆる船舶にサイバーセキュリティが確保されたソフトウェア定義の操舵装置が組み込まれており、電動推進システムやダイナミックポジショニングシステムとシームレスに連携しています。アジアにおける艦隊更新の加速、北米における安定した改修需要、および欧州の脱炭素化規制が、新造船およびアフターマーケットソリューションの両方で広範な需要を牽引しています。国際海事機関(IMO)の操舵装置試験枠組みの進化に対応するため、従来の油圧専門企業とエレクトロニクスに精通した新規参入企業との間で競争が激化しています。

主要なレポートのポイント

* 製品タイプ別: ロータリーベーンシステムが2024年に42.67%の市場シェアを占め、電気機械統合システムは2030年までに9.24%の最速CAGRで成長すると予測されています。

* 作動技術別: 油圧プラットフォームが2024年に52.38%の市場シェアを占めましたが、完全電動パワーステアリングは16.43%のCAGRで進展しています。

* 制御モード別: 手動操舵が2024年の販売量の61.84%を維持しましたが、ダイナミックポジショニングと自律統合は2030年までに14.58%の最速CAGRで成長しています。

* 船舶タイプ別: 旅客船が2024年に37.84%の収益シェアを獲得し、オフショアエネルギー支援船は9.63%のCAGRで拡大すると予測されています。

* 推進構成別: 船外機ユニットが2024年に45.93%のシェアを占め、2030年までに年間7.77%で成長すると予測されています。

* 流通チャネル別: OEM装備が2024年の売上の56.72%を占めましたが、アフターマーケット改修は8.14%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に市場の46.34%を占めましたが、アジア太平洋地域は2030年までに8.52%のCAGRで成長を牽引しています。

世界の海洋操舵システム市場のトレンドと洞察

推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジアおよび欧州における海軍近代化プログラム: 中国、韓国、日本、ドイツ、オランダなどで多目的フリゲート艦、強襲揚陸艦、潜水艦の調達が着実に進んでおり、サイバーセキュリティが確保され、冗長性の高い操舵システムが求められています。特に中国海軍の拡大は、国内造船所の稼働率を高め、地域サプライチェーン全体で操舵システムの下請け業者に需要をもたらしています。欧州のNATOプログラムも、音響署名を最小限に抑え、ダイナミックポジショニングに対応し、無人僚機を支援する電動または電気油圧式アクチュエータの需要を強化しています。

* 世界のレクリエーション用ボート船隊の成長: 2024年には米国で23万~24万台のパワーボートおよびパーソナルウォータークラフトが販売され、ジョイスティックドッキング、ワイヤレスヘルムコントロール、統合オートパイロットなど、初心者でも操船しやすい機能が求められています。OEMはスマート操舵システムと推進システムのアップグレードを組み合わせることで、古い船体向けのアフターマーケット需要を創出しています。

* IMO操舵装置試験義務化による改修需要の急増: 2024年7月に発効したSOLAS改正およびIMOサイバーセキュリティガイドラインにより、商船運航者は5年ごとに舵応答時間、緊急バックアップ電源、ネットワーク強化の検証が義務付けられています。2010年以前に建造された船舶はこれらの監査に不合格となることが多く、診断データを記録し、無線でファームウェアパッチを受信できるデジタルポンプセット、サーボバルブ、制御ヘッドへの改修契約が増加しています。

* 船外機向け電動パワーステアリングへの推進: 船外機メーカーは、油圧ホースを不要にし、軽量化を実現し、ミリ秒単位のトルク応答を提供する電動ヘルムパッケージを投入しています。Mercuryの7,500ワットAvator推進システムは、ドライブバイワイヤ操舵と連携して自律ドッキングルーチンを実行し、ヤマハやZFも同様の統合を進めています。これらのシステムは、保護水域でのゼロリーク規制にも対応し、造船所での設置を簡素化します。

* 自律対応「フライバイワイヤ」舵アクチュエータの急増(CAGRに+0.5%の影響、アジア太平洋、北米、長期)

* 低硫黄燃料対応電気油圧作動油の需要(CAGRに+0.4%の影響、グローバル、中期)

抑制要因

一方、市場の成長を抑制する要因は以下の通りです。

* 商船建造における景気循環的低迷: コンテナ船の新造船予約は依然として歴史的に高水準ですが、タンカー、ばら積み船、一般貨物船の契約は2024年を通じて軟化し、運航会社が設備投資を延期しています。これにより、標準的なヘルムセットの基本需要が減少しています。

* 電動操舵システムへの転換における高額な初期費用: 小型作業船の所有者は、配線変更や機械的リンクのデジタルサーボモーターへの交換に躊躇しています。投資収益率の計算は燃料節約とサービス時間の短縮にかかっていますが、補助金プログラム以外では依然として初期費用が導入を妨げています。特に古い船舶では、電動操舵システムの統合には大規模な電気インフラのアップグレードが必要となり、長期的な運用上の利点や規制順守の利点があるにもかかわらず、コスト障壁が生じています。

* 船舶用半導体チップの不足(CAGRに-0.4%の影響、グローバル、短期)

* 船級協会のサイバーレジリエンス規則(CAGRに-0.3%の影響、グローバル、中期)

セグメント分析

* 製品タイプ別: 電気機械システムがイノベーションを牽引

ロータリーベーン設計は、その信頼性とシンプルなサービスプロトコルにより、2024年に海洋操舵システム市場シェアの42.67%を維持しました。しかし、電気機械統合ユニットは、造船所が精密制御、騒音低減、組み込み診断機能を重視するため、2030年までに9.24%のCAGRで成長を牽引しています。ラムシリンダーは、極端なトルクと冗長性が必須となる重量物運搬用の海軍およびオフショア支援船で引き続き使用されています。ラックアンドピニオンアセンブリは、コンパクトな設置面積を必要とする内陸および小型船のニッチセグメントで利用されています。市場の需要は、自己校正し、衝突回避アルゴリズムと連携するソフトウェア定義のアクチュエータへと傾倒しています。船級協会はサイバーセキュリティが確保されたファームウェアを認証しており、運航会社は従来の油圧システムを改修するよりも、新世代の電動またはハイブリッド製品へと移行しています。

* 作動技術別: 油圧の優位性にもかかわらず電動システムが急増

油圧回路は2024年の設置数の52.38%を占めましたが、完全電動パワーステアリングは年間16.43%で加速しています。ハイブリッド電気油圧パッケージは、必要な時にのみ作動するオンデマンドポンプを提供し、アイドル時の損失を削減し、エンジン停止時の操縦を可能にすることで、移行を橋渡ししています。機械式ケーブルシステムは低馬力船で存続していますが、ジョイスティックやオートパイロット機能が普及するにつれて、徐々に置き換えが進んでいます。電動アクチュエータはミリ秒以下の遅延を実現し、回生ブレーキを統合することで、ハイブリッド船のホテルロード需要を軽減します。旗国政府が油水分離排出制限を厳格化するにつれて、運航会社は流体を使用しないアーキテクチャをコンプライアンス促進とライフサイクルコスト削減の両面で評価しています。

* 制御モード別: 自律統合が手動操舵の優位性を変革

手動の舵輪とティラーは、人間の監視を義務付ける規制の名残として、2024年の出荷台数の61.84%を占めています。オートパイロットは、航路維持と燃料節約アルゴリズムを組み合わせることで、ミッドマーケットでの採用が進んでいます。しかし、オフショア風力発電、調査、研究船がセンチメートルレベルの定点保持を要求するため、ダイナミックポジショニングおよび自律ヘルムモジュールは14.58%のCAGRを記録しています。AIスタックサプライヤーは、センサーフュージョン、衝突回避規則、気象ルーティングをヘルムロジックに組み込み、乗組員の作業負荷を軽減し、省人化運航を可能にしています。セキュアなチャネルを介したソフトウェアの更新は機能寿命を延ばし、海洋操舵システム市場が定期的なアップグレードが部品交換に取って代わるスマートフォンモデルを反映しているという認識を強化しています。

* 船舶タイプ別: オフショアエネルギー支援が成長を牽引

クルーズ船、フェリー、ヨットを含む旅客船は、静かで振動のないヘルム応答を重視するパンデミック後のレジャー需要に支えられ、2024年に37.84%の収益を占めました。オフショアエネルギーサービス船は、混雑した海域でのダイナミックポジショニングの精度を必要とする風力タービン設置船隊の拡大を反映し、9.63%の最速CAGRを記録しています。商用貨物船と作業船は基本的な販売量を供給し、海軍および沿岸警備隊の船体は、技術的限界を押し上げる仕様の豊富な注文をもたらしています。したがって、海洋操舵システム市場は、高仕様の防衛契約、大量のレクリエーション注文、および電力集約型のオフショアプラットフォームの間でバランスを取り、それぞれがサプライチェーン全体の設計優先順位に影響を与えています。

* 推進構成別: 船外機システムがイノベーションを主導

船外機レイアウトは2024年の出荷台数の45.93%を占め、年間7.77%で増加すると予測されています。このセグメントは、モジュール式リギング、迅速な電化、および広範な用途に対応する柔軟性によって、イノベーションを主導しています。これにより、設置の容易さ、メンテナンスの簡素化、および多様な船舶タイプへの適応性が向上し、市場の成長をさらに加速させています。一方、船内機システムは、より大型の船舶や特定の高性能要件を持つ用途で安定した需要を維持しており、堅牢性と信頼性が重視されています。ハイブリッドおよび電気推進システムは、環境規制の強化と燃料効率への関心の高まりを背景に、急速に市場シェアを拡大しており、特に都市部の水路や環境に敏感な地域での採用が進んでいます。

* コンポーネント別: 油圧式操舵システムが市場を支配

油圧式操舵システムは、その堅牢性、信頼性、および大型船舶における高トルク要件への対応能力により、2024年の市場収益の55.2%を占めました。これらのシステムは、特に商用貨物船やオフショア支援船において、精密な制御と耐久性が不可欠であるため、引き続き主要な選択肢となっています。電子操舵システムは、統合されたナビゲーションシステムとの互換性、自動操縦機能、およびより小型のレクリエーション船における設置の容易さから、年間8.1%のCAGRで最も急速に成長すると予測されています。ケーブル式操舵システムは、コスト効率とシンプルな設計により、小型ボート市場でニッチな需要を維持しています。ジョイスティック制御システムは、ドッキングや低速操縦における直感的な操作性を提供し、特にクルーズ船やヨットで人気が高まっています。したがって、市場は、各コンポーネントタイプが特定の船舶セグメントのニーズと技術的進化に対応する形で、多様なソリューションを提供しています。

* 地域別: アジア太平洋地域が成長の主要エンジン

アジア太平洋地域は、中国、日本、韓国、インドにおける造船活動の活発化と、海洋貿易量の増加に牽引され、2024年に世界の海洋操舵システム市場の38.5%を占めました。この地域は、特に商用貨物船、漁船、および海軍艦艇の需要が高く、今後も最も急速な成長を遂げると予測されています。北米とヨーロッパは、レクリエーション船市場の成熟と、オフショアエネルギー部門への継続的な投資により、安定した市場シェアを維持しています。これらの地域では、環境規制の厳格化と技術革新への注力が、ハイブリッドおよび電気操舵システムの採用を促進しています。中東およびアフリカ地域は、石油・ガス産業への投資と港湾インフラの拡大により、着実に市場を拡大しています。ラテンアメリカは、漁業部門の成長と沿岸警備隊の近代化プログラムにより、新たな機会を提供しています。グローバル市場は、地域ごとの経済発展、海洋政策、および特定の船舶タイプへの需要の差によって、多様な成長パターンを示しています。

本レポートは、世界の船舶用操舵システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について言及し、市場の現状と将来の展望を明らかにしています。

エグゼクティブサマリーによると、世界の船舶用操舵システム市場は堅調な成長を続けており、2025年には35.2億米ドルに達し、2030年までには45.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、アジアおよびヨーロッパにおける海軍近代化プログラムの進展、世界のレクリエーションボート船隊の増加が挙げられます。また、IMO(国際海事機関)の操舵装置試験義務化によるレトロフィット需要の拡大、船外機向け電動パワーステアリング(EPS)へのOEMの注力、自律航行対応の「フライ・バイ・ワイヤー」ラダーアクチュエーターの需要急増、低硫黄燃料対応の電気油圧作動油の需要も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。商船建造の景気循環的な低迷、電動ステアリングへの転換にかかる高額な初期費用、操舵コントローラー用の舶用半導体チップの不足が挙げられます。さらに、船級協会のサイバーレジリエンス規則がデジタルステアリングの導入を遅らせる可能性も指摘されています。

市場は、製品タイプ、アクチュエーション技術、制御モード、船舶タイプ、推進構成、流通チャネル、および地域別に詳細にセグメント化されています。製品タイプ別では、電気機械式統合型操舵システムが2030年までに年平均成長率(CAGR)9.24%で最も急速に成長すると見込まれています。アクチュエーション技術別では、完全電動パワーステアリング(EPS)が16.43%のCAGRを示しており、エネルギー効率と自律航行対応へのOEMの強いコミットメントを反映しています。

地域別では、アジア太平洋地域が8.52%のCAGRで最も高い成長潜在力を有しています。これは、大規模な海軍調達と自律運航船プログラムへの広範な投資によるものです。流通チャネル別では、IMOの安全試験や米国沿岸警備隊のサイバー規則により、旧型船舶の操舵装置アップグレードが義務付けられているため、アフターマーケットのレトロフィット販売が8.14%のCAGRで重要性を増しています。

技術的な展望としては、電動化、電気油圧化、そして自律航行に対応した「フライ・バイ・ワイヤー」システムへの移行が顕著です。デジタル操舵システムの導入も進んでいますが、サイバーセキュリティ規制がその展開に影響を与えています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が含まれており、Dometic Marine、Mercury Marine、ZF Friedrichshafen AG、Bosch Rexroth、Kongsberg Maritime、Yamaha Motor Co.など、主要な20社以上の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても考察しており、技術革新と規制要件の変化が今後の市場形成に大きく寄与すると示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアとヨーロッパにおける海軍近代化プログラム

- 4.2.2 世界のレクリエーションボート船隊の成長

- 4.2.3 IMOの操舵装置試験義務によるレトロフィット需要

- 4.2.4 船外機向け電動パワーステアリングへのOEMの推進

- 4.2.5 自律対応型「フライバイワイヤ」ラダーアクチュエータの急増

- 4.2.6 低硫黄燃料対応型電気油圧作動油の需要

-

4.3 市場の阻害要因

- 4.3.1 商船建造の景気循環的低迷

- 4.3.2 電動ステアリング改造の高額な初期費用

- 4.3.3 ステアリングコントローラ用船舶グレード半導体チップの不足

- 4.3.4 船級協会のサイバーレジリエンス規則によるデジタルステアリング導入の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

-

5.1 製品タイプ別

- 5.1.1 ロータリーベーン

- 5.1.2 ラム型

- 5.1.3 ラック&ピニオン

- 5.1.4 電気機械式(統合型)

-

5.2 作動技術別

- 5.2.1 従来型油圧

- 5.2.2 電動油圧

- 5.2.3 全電動パワーステアリング(EPS)

- 5.2.4 機械式/ケーブル

-

5.3 制御モード別

- 5.3.1 手動

- 5.3.2 オートパイロット

- 5.3.3 DP/自律統合

-

5.4 船舶タイプ別

- 5.4.1 旅客船(クルーズ、フェリー、ヨット)

- 5.4.2 商用貨物船および作業船

- 5.4.3 海軍および沿岸警備隊

- 5.4.4 洋上エネルギー支援

-

5.5 推進構成別

- 5.5.1 船内機

- 5.5.2 船外機

- 5.5.3 スターンドライブ

-

5.6 流通チャネル別

- 5.6.1 OEM装着

- 5.6.2 アフターマーケット改修

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 スペイン

- 5.7.3.5 ロシア

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 エジプト

- 5.7.5.4 トルコ

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ドメティック・マリン

- 6.4.2 マーキュリー・マリン

- 6.4.3 ZFフリードリヒスハーフェンAG

- 6.4.4 ボッシュ・レックスロス

- 6.4.5 コングスベルグ・マリタイム

- 6.4.6 コベルト・マニュファクチャリング

- 6.4.7 ダーメン・マリン・コンポーネンツ

- 6.4.8 ウィルズ・リドリー社

- 6.4.9 ハイドライブ・エンジニアリング Pty Ltd

- 6.4.10 ハイプロ・マリン

- 6.4.11 テクノ・イタリア Kft

- 6.4.12 ドメティック・グループ

- 6.4.13 ヤマハ発動機株式会社

- 6.4.14 ユーフレックス SRL

- 6.4.15 ルコンブル・アンド・シュミット

- 6.4.16 ヴェトゥス B.V.

- 6.4.17 ジャストラム・エンジニアリング

- 6.4.18 グレンディニング・プロダクツ

- 6.4.19 エンジン・モニター社 (EMI)

- 6.4.20 マルチステア (インド)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

船舶用操舵システムは、船舶の針路を制御し、安全かつ効率的な航行を実現するために不可欠な中核システムでございます。本システムは、船の進行方向を決定する舵を動かす機構、その動きを制御する装置、そして船員が操作を行うためのインターフェースから構成されており、手動操舵と自動操舵(オートパイロット)の両方の機能を含みます。船舶の運動性能、安全性、そして燃費効率に直接影響を与えるため、その技術進化は常に注目されております。

このシステムの主な種類は、動力源と制御方式によって分類されます。動力源としては、最も普及しているのが油圧式操舵システムでございます。これは、電動油圧ポンプによって油圧を発生させ、その力で舵を動かすシリンダーを駆動する方式です。信頼性が高く、大型船から小型船まで幅広く採用されております。近年では、油圧システムが不要で環境負荷が低く、応答性に優れる電動式操舵システムも注目されており、特に中小型船での採用が進んでおりますが、大型船への適用も研究開発が進められております。制御方式では、操舵輪やジョイスティックを用いて船員が直接舵角を指示する手動操舵が基本でございます。これに対し、設定された針路を自動で維持する自動操舵(オートパイロット)システムは、GPSやジャイロコンパスからの情報に基づいて舵を自動で制御し、船員の負担軽減と燃費向上に貢献します。さらに、特定の水域で船の位置や姿勢を自動で保持するダイナミックポジショニングシステム(DPS)は、複数の推進器と連携して精密な操船を可能にし、海洋作業船などで広く利用されております。また、舵の形式によってもシステムは異なり、一般的な一枚舵のほか、フラップ舵、アジマススラスタ、シュナイダープロペラなど、多様な推進・操舵装置に対応するシステムが存在します。

船舶用操舵システムの用途は多岐にわたります。最も基本的な機能は、航行中の針路を正確に維持することでございます。これにより、目的地への最短かつ安全なルートを辿ることが可能となります。また、他船や障害物との衝突を避けるための緊急操船や、狭い水域での入出港時における精密な離着岸操船にも不可欠です。タグボートとの連携や、港湾内での複雑な動きも、このシステムの正確な制御によって実現されます。特殊作業船においては、浚渫船が海底を掘削する際や、ケーブル敷設船が海底ケーブルを敷設する際、あるいは海洋調査船が特定の地点で調査を行う際など、定点保持や極めて精密な移動が求められる場面で、ダイナミックポジショニングシステムと連携した操舵システムがその真価を発揮します。漁船においても、網の展開や回収といった作業中に船の位置を正確に保つために利用され、レジャーボートでは快適なクルージングをサポートいたします。

関連技術としては、まず航海計器が挙げられます。GPSは現在位置と速度を、ジャイロコンパスは船首方位を正確に検出し、これらの情報は操舵システム、特にオートパイロットの制御に不可欠です。レーダーは周囲の船舶や障害物を探知し、AIS(自動船舶識別装置)は他船の情報を取得します。ECDIS(電子海図情報表示装置)は電子海図上に航路計画を表示し、操舵システムと連携して安全な航行を支援します。制御技術の面では、PID制御がオートパイロットの基本ですが、環境変化に対応する適応制御やファジィ制御、さらにはAIや機械学習を用いた最適操船支援技術の開発も進んでおります。通信技術では、船内ネットワーク(NMEA 2000など)による各機器間のデータ連携や、衛星通信による陸上とのデータ連携、遠隔監視が重要性を増しております。また、プロペラやスラスタ、ウォータージェットといった推進システムとの密接な連携により、船全体の運動を統合的に制御します。ネットワーク化が進むにつれて、サイバーセキュリティ対策も重要な関連技術となっております。

市場背景としては、国際海事機関(IMO)によるCO2排出量削減や燃費効率向上といった環境規制の強化が、最適操船による燃料消費削減のニーズを高めております。また、熟練船員の減少や高齢化といった人手不足の問題は、自動化・省力化への強い要求を生み出しております。安全性向上への要求も高く、衝突防止や座礁防止といったより高度な安全機能の搭載が求められております。船舶のデジタル化やIoT化の進展は、運航データの活用による効率向上を促し、操舵システムもその一翼を担っております。さらに、将来的な無人運航を見据えた自動運航船の開発が世界中で活発に進められており、操舵システムはその中核技術の一つでございます。一方で、サプライチェーンの混乱や部品供給の不安定化、コスト上昇といった課題も存在します。

将来展望としましては、さらなる自動化・自律化が最も大きなトレンドでございます。AIを活用した最適航路選択、自動避航、自動離着岸といった機能が実用化され、最終的には完全自動運航船(MAS: Maritime Autonomous Surface Ships)の実現が目指されております。これにより、ヒューマンエラーの削減、運航効率の最大化、そして船員の労働環境改善が期待されます。また、操舵、機関制御、航海情報、通信などを一元的に管理する統合型ブリッジシステムの普及が進み、より直感的で効率的な運航が可能となるでしょう。環境負荷低減への貢献も重要なテーマであり、電動操舵システムの普及やエネルギー回生技術の導入、AIによる最適操船を通じた燃料消費の最小化が推進されます。遠隔監視や遠隔操船技術も進化し、陸上から船舶の状態をリアルタイムで監視したり、緊急時に遠隔で操船したりすることが可能になりますが、これには強固なサイバーセキュリティ対策が不可欠です。運航データの収集・分析による予知保全や性能改善、デジタルツイン技術の活用も進み、よりデータ駆動型の運航が実現されるでしょう。これらの新しい技術の導入に伴い、国際的な標準化と法規制の整備が今後の重要な課題となっております。船舶用操舵システムは、これらの技術革新を通じて、未来の海運を支える基盤技術として進化し続けることでしょう。