舶用ターボチャージャー市場規模・シェア、成長トレンド分析と予測 (2025年~2030年)

海洋ターボチャージャー市場レポートは、タイプ(アキシャル、ラジアル、混合流など)、テクノロジー(シングル、ツインなど)、アプリケーション(貨物船、タンカー、コンテナ船など)、コンポーネント(タービン、コンプレッサー、ベアリングなど)、動作モード(機械式、電動アシスト式)、流通チャネル(OEM、アフターマーケット)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マリンターボチャージャー市場の概要:2025年~2030年の成長トレンドと予測

はじめに

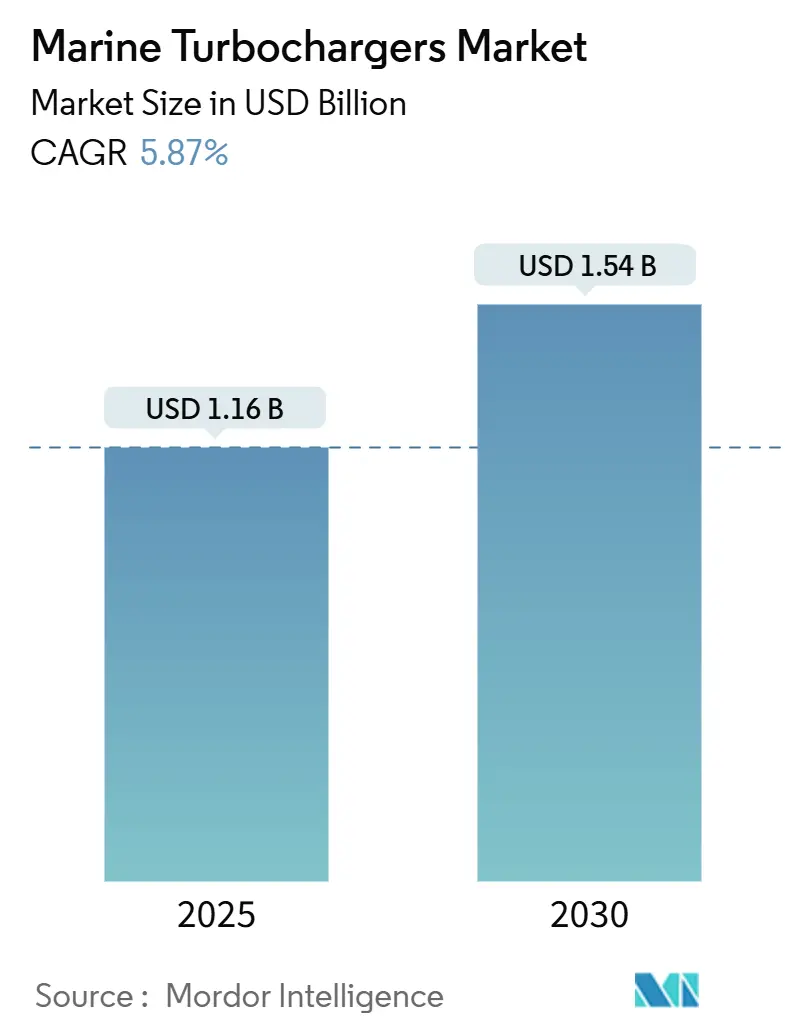

マリンターボチャージャー市場は、2025年に11.6億米ドル、2030年までに15.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に5.87%の年平均成長率(CAGR)で成長する見込みです。IMO Tier III基準の強化、EU排出量取引制度(EU-ETS)への外航船の組み入れ、アジア太平洋地域の造船所におけるデュアル燃料エンジンの受注増加が、市場の主要な需要を牽引しています。燃料消費を削減するデジタルターボヘルスモニタリングスイートは、高度なデータ対応モデルへの調達決定をシフトさせています。一方で、ニッケル超合金の価格変動や、主要な鋳造能力が少数のサプライヤーに集中していることが、利益率に圧力をかけています。低速航行時のブースト圧を維持し、廃熱回収を可能にする電動アシストおよび可変ジオメトリー設計が注目を集めています。

市場概要(主要数値)

* 調査期間:2019年~2030年

* 市場規模(2025年):11.6億米ドル

* 市場規模(2030年):15.4億米ドル

* 成長率(2025年~2030年):5.87% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要な市場動向と洞察

成長要因

1. IMO Tier IIIおよびEEDI規制の強化(2025-2030年): 窒素酸化物排出量をTier IIレベルから76%削減するIMO Tier III規制は、エンジン設計者がターボタービンの上流にSCR触媒を配置し、高温排気ガスを利用して触媒量を削減し、熱力学的効率を維持することを促しています。この規制は、重油環境に耐えるターボチャージャー材料の需要を高め、バルト海および北海の排出規制海域(ECA)における早期の交換需要を創出しています。

2. メガコンテナ船およびLNG運搬船の記録的な造船受注残: アジア太平洋地域を中心に、メガコンテナ船やLNG運搬船の受注が記録的な水準に達しており、これがターボチャージャー市場の成長を牽引しています。

3. アジア造船所におけるデュアル燃料LNGエンジンのブーム: 中国や韓国の造船所がLNG対応船の建造を主導しており、メタン、メタノール、従来の燃料を切り替えるデュアル燃料エンジンが普及しています。可変ジオメトリーおよび混合流ターボチャージャーは、リアルタイムでの空燃比調整により、異なる発熱量間でのシームレスな切り替えを可能にします。

4. Accelleronのデジタルターボヘルススイートによる5-7%の燃料削減: Accelleronのデジタルターボヘルススイートは、主要な回転部品の交換とエンジン設定の調整により、様々な運転負荷で効率を向上させます。クラウド分析により、圧力比、振動データ、ベアリング温度がリアルタイムでストリーミングされ、故障を予測し、計画的なドッキングでの対応を可能にします。

5. EU-ETSへの海運の組み入れによるレトロフィット需要の増加: EU排出量取引制度(EU-ETS)に海運が組み入れられたことで、排出量削減を目的とした既存船のレトロフィット(改修)需要が高まっています。

6. メタノール対応エンジンにおける高温ターボシール材の必要性: メタノール燃焼は排気ガス温度を従来のディーゼルエンジンよりも上昇させるため、ターボチャージャーは900℃の金属温度に耐える必要があります。VDM® Alloy C-264のような材料は、この閾値までクリープ強度を拡張し、安全な運転範囲を広げ、より高い圧力比を提供する2段式アーキテクチャをサポートします。

阻害要因

1. 6社未満のグローバル鋳造所へのサプライチェーン集中: 高精度タービンホイールの製造には特殊な技術が必要であり、これを実行できるのは欧州とアジアの限られた工場のみです。造船サイクルが記録的な水準に達すると、これらの工場の生産能力がすぐに限界に達し、納期が長期化する可能性があります。

2. ニッケル超合金の価格変動: ターボチャージャーの製造に不可欠なニッケル超合金の価格変動は、製造コストに直接影響を与え、利益率を圧迫する可能性があります。

3. 低速航行ルートにおける電動アシストターボの不確実なROI: ハイブリッドターボジェネレーターモジュールはエネルギー効率を向上させますが、燃料節約のための低速航行時には効率が低下します。運賃が変動する中で、船主は明確な投資回収期間がなければ、多額の投資に踏み切ることをためらいます。

セグメント分析

1. タイプ別:ラジアル型が効率重視で優位に立つ

* ラジアル型は2024年に45.82%の市場シェアを占め、そのコンパクトな形状、実績のある耐久性、費用対効果の高い製造で評価されています。

* 混合流型は6.52%のCAGRで成長を牽引しており、高い圧力比をサポートし、部分負荷時の燃料消費率を改善します。デュアル燃料エンジンのレトロフィットと並行して市場が拡大すると予測されています。

* アキシャル型は、特に15MW/シリンダーを超える大型2ストロークエンジンにおいて、最小限の圧力損失とシンプルなメンテナンスレイアウトにより不可欠な存在です。

2. 技術別:VGTのリーダーシップと電動イノベーション

* 可変ジオメトリー(VGT)ソリューションは、2024年に36.24%の市場シェアを占め、低速から全出力まで最適なブーストを維持できる能力が評価されています。

* 電動ターボチャージャーは、2030年までに7.78%のCAGRで将来の拡大を牽引し、廃熱を電力に変換したり、補助コンプレッサーとして機能したりすることで、ターボラグを相殺し、過渡応答を改善します。

* 単段固定ジオメトリーユニットは、依然として大規模な設置ベースと低い取得コストを維持していますが、8MWを超えるエンジンではカットアウト機能を備えたツインターボレイアウトが注目を集めています。

3. 用途別:貨物船が優位、オフショアの成長が急増

* 貨物船は2024年に38.62%の市場シェアを占め、世界の定期船隊の膨大なトン数と定期的なオーバーホールを反映しています。

* オフショア支援船向けの市場規模は、ブラジル、ガイアナ、米国沖の深海開発の恩恵を受け、2030年までに7.82%のCAGRで上昇すると予測されています。

* コンテナ船は最大のユニットサイズカテゴリーを牽引しており、マースクのメタノール新造船は30バール以上の圧力比を持つ20トン級のアキシャルターボユニットを採用しています。

4. コンポーネント別:タービンが主導、ベアリングの革新

* タービンモジュールは2024年に34.31%の市場シェアを占め、その高い材料価値と厳格なプロセス管理を反映しています。

* ベアリングは、より高いシャフト速度と軽量なコンプレッサーホイールに対応するため、先進的なセラミック-金属ハイブリッドが必要とされ、2030年までに7.65%の成長率で最も急速に成長しているサブセグメントです。

* コンプレッサー段に割り当てられる市場規模は、マップ幅の最適化とブリスク加工の強化により1~2%の効率向上が可能であるため、堅調に推移しています。

5. 動作モード別:機械式が優位、電動式が加速

* 機械式駆動構成は、そのシンプルさと数十年にわたる現場データの実績により、2024年に66.36%の市場シェアを占めました。

* 電動アシストモデルは、2030年までに9.72%のCAGRを記録すると予測されており、排気エネルギーに依存しない精密な空気管理を提供することで、ハイブリッド推進統合と炭素回収対応を支えます。

* 電動アシスト設計の市場規模は、電磁両立性および緊急時のフェールバックプロトコルをカバーする統一されたガイドラインが発行されるにつれて拡大しています。

6. 流通チャネル別:OEMが支配、アフターマーケットが拡大

* エンジンメーカーが設計段階でターボチャージャーを指定するため、OEM販売は2024年に73.18%の市場シェアを占めました。

* しかし、アフターマーケットの7.98%のCAGRは、船主がドックの遅延を避けるためのプラグアンドプレイアップグレードカートリッジへの需要を示しています。

* Accelleronの「ケーシングはそのままに、心臓部を交換する」というサービスは、既存のエンベロープ内でホイールとベアリングを更新するもので、サービス契約による市場規模を押し上げています。

地域分析

1. アジア太平洋: 2024年にマリンターボチャージャー市場の45.23%を占め、中国、韓国、日本の造船所が大型船建造を支配しているため、2030年までに6.83%のCAGRを維持すると予測されています。デュアル燃料統合が可変ジオメトリーおよび電動アシスト製品の需要を促進し、現地でのケーシング加工が物流コストを削減しています。

2. ヨーロッパ: トン数生産量は低いものの、技術的リーダーシップを維持しています。ドイツの冶金技術の進歩、フィンランドの2段式メタノールエンジン、ノルウェーのオフショア改修が、プレミアムユニットの需要を牽引しています。EU-ETSは、船主が排出量許容枠の負債を抑制するために、地中海およびバルト海の造船所での改修プロジェクトを促進しています。

3. 北米: 厳格なECA規制の下で運用される成熟した船隊から、安定したアフターマーケット需要が生じています。メキシコ湾のオフショアオペレーターは、動的測位中の燃焼を安定させる高負荷電動アシストブースターを好んでいます。

4. 中東・アフリカ: スエズ運河の交通量増加と湾岸諸国の港湾インフラ投資により、船舶の寄港数が増加しています。石油・ガス産業におけるオフショア支援船の需要は、堅牢で信頼性の高いターボチャージャーの必要性を高めています。また、アフリカ諸国では、老朽化した船隊の改修と効率向上を目的としたアフターマーケットサービスへの関心が高まっています。

本レポートは、世界の舶用ターボチャージャー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望を網羅しております。

市場規模に関して、舶用ターボチャージャー市場は2025年に11.6億米ドルと評価されており、2030年までに15.4億米ドルに成長すると予測されています。地域別では、造船業とLNG運搬船建造における優位性から、アジア太平洋地域が世界の収益の45.23%を占め、需要を牽引しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

まず、IMO Tier IIIおよびEEDI(エネルギー効率設計指標)の規制が2025年から2030年にかけて厳格化されること。次に、Accelleron社のデジタルターボヘルススイートが5~7%の燃料削減を可能にする技術革新。さらに、メガコンテナ船やLNG運搬船の記録的な受注残高、アジアの造船所におけるデュアル燃料LNGエンジンの普及が市場を押し上げています。特に、2024年からのEU-ETS(欧州排出量取引制度)への海運業の組み入れにより、燃料使用量を最大7%削減するデジタルヘルスモニタリングや効率改善のための改修需要が高まっています。また、メタノール対応エンジンには高温ターボシールが必要となることも、新たな需要を生み出しています。

一方で、市場の成長を抑制する要因も存在します。これには、ニッケル超合金の価格変動、洋上でのVGT(可変ジオメトリーターボチャージャー)校正における乗組員のスキルギャップ、6社未満のグローバルファウンドリに集中するサプライチェーン、そして低速航行ルートにおける電動アシストターボの投資収益率(ROI)の不確実性などが含まれます。

レポートでは、市場をタイプ別(アキシャル、ラジアル、混合流)、技術別(シングル、ツイン、VGT、ウェイストゲート、電動)、用途別(貨物船、タンカー、コンテナ船、軍用船、オフショア支援船)、コンポーネント別、稼働モード別、流通チャネル別、および地域別に詳細に分析しています。

特に、技術別では電動アシストターボチャージャーが最も速い成長を示しており、2030年までに年平均成長率(CAGR)7.78%を記録すると予測されています。これは、排熱回収と低速航行時の効率向上によるものです。用途別では、オフショア支援船が7.82%のCAGRで最も急速に拡大しており、深海探査における急速な負荷変動に対応できるターボチャージャーの需要が背景にあります。

競争環境のセクションでは、Accelleron Industries AG、Everllence SE、三菱重工業舶用機械エンジン株式会社、IHI株式会社、BorgWarner Inc.、Cummins Inc.、川崎重工業株式会社など、主要な市場参加者の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、海運業界の脱炭素化と効率化の進展が、舶用ターボチャージャー市場に新たな成長機会をもたらすことを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 IMO Tier IIIおよびEEDIの厳格化の進行(2025-2030年)

- 4.2.2 Accelleronデジタルターボヘルススイートによる5-7%の燃料削減

- 4.2.3 メガコンテナ船およびLNG運搬船の過去最高の造船受注残

- 4.2.4 アジアの造船所におけるデュアル燃料LNGエンジンのブーム

- 4.2.5 EU-ETSへの海運の組み入れによるレトロフィット需要の増加

- 4.2.6 メタノール対応エンジンには高温ターボシールが必要

-

4.3 市場の阻害要因

- 4.3.1 ニッケル超合金の価格変動

- 4.3.2 洋上でのVGTキャリブレーションにおける乗組員のスキルギャップ

- 4.3.3 6社未満のグローバルファウンドリへのサプライチェーン集中

- 4.3.4 低速航行ルートにおける電動アシストターボのROIの不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 交渉力 – サプライヤー

- 4.7.3 交渉力 – バイヤー

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値(米ドル))

-

5.1 タイプ別

- 5.1.1 軸流ターボチャージャー

- 5.1.2 ラジアルターボチャージャー

- 5.1.3 混合流ターボチャージャー

-

5.2 技術別

- 5.2.1 シングルターボチャージャー

- 5.2.2 ツインターボチャージャー

- 5.2.3 可変ジオメトリーターボチャージャー (VGT)

- 5.2.4 ウェイストゲートターボチャージャー

- 5.2.5 電動ターボチャージャー

-

5.3 用途別

- 5.3.1 貨物船

- 5.3.2 タンカー

- 5.3.3 コンテナ船

- 5.3.4 軍用艦船

- 5.3.5 海洋支援船

-

5.4 コンポーネント別

- 5.4.1 タービン

- 5.4.2 コンプレッサー

- 5.4.3 ベアリング

- 5.4.4 シャフト

- 5.4.5 ハウジング

-

5.5 動作モード別

- 5.5.1 機械式

- 5.5.2 電動アシスト式

-

5.6 流通チャネル別

- 5.6.1 相手先ブランド製造業者 (OEM)

- 5.6.2 アフターマーケット

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 スペイン

- 5.7.3.4 イタリア

- 5.7.3.5 フランス

- 5.7.3.6 ロシア

- 5.7.3.7 その他のヨーロッパ地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アクセレロン・インダストリーズAG

- 6.4.2 エバーレンスSE

- 6.4.3 三菱重工業舶用機械・エンジン株式会社

- 6.4.4 株式会社IHI

- 6.4.5 ボーグワーナー株式会社

- 6.4.6 カミンズ株式会社

- 6.4.7 川崎重工業株式会社

- 6.4.8 ネイピア・ターボチャージャーズ株式会社

- 6.4.9 コンプレッソーレンバウ・バンネヴィッツGmbH (KBB)

- 6.4.10 ヘデモラ・ターボ&ディーゼルAB

- 6.4.11 遼寧栄利ターボチャージャー有限公司

- 6.4.12 濰坊富源ターボチャージャー有限公司

- 6.4.13 康岳科技股份有限公司

- 6.4.14 ロトマスター・インターナショナル

- 6.4.15 上海大ウィン舶用部品有限公司

- 6.4.16 現代重工業株式会社

- 6.4.17 キャタピラー・モトーレンGmbH & Co. KG

- 6.4.18 ヴァルチラ・コーポレーション

- 6.4.19 ロールス・ロイス・パワーシステムズAG

- 6.4.20 斗山エンジン株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

舶用ターボチャージャーは、船舶に搭載される内燃機関、特にディーゼルエンジンやガスエンジンの性能を飛躍的に向上させるための重要な装置です。その基本的な機能は、エンジンの排気ガスが持つエネルギーを利用してタービンを回転させ、その回転力でコンプレッサーを駆動し、吸入空気を圧縮してエンジンに送り込むことにあります。これにより、より多くの空気をシリンダー内に供給することが可能となり、燃料の完全燃焼を促進し、エンジンの出力向上、燃費効率の改善、そして排気ガス中の有害物質(NOx、PMなど)の低減に大きく貢献します。大型船舶の推進機関においては、もはや不可欠な存在と言えるでしょう。

舶用ターボチャージャーには、その構造や排気ガスの利用方式によっていくつかの種類が存在します。排気方式による分類では、主に「定圧ターボチャージングシステム」と「パルスターボチャージングシステム」が挙げられます。定圧システムは、複数のシリンダーからの排気ガスを集合させてからタービンに送る方式で、高負荷運転時に高い効率を発揮します。一方、パルスシステムは、各シリンダーから発生する排気ガスの圧力波(パルス)を直接タービンに送ることで、特に低負荷時のエンジンの応答性を高める特徴があります。近年では、これら両者の利点を組み合わせた「複合パルス・定圧システム」や、広範囲な運転条件で効率を最適化するためにタービンノズルの開度を可変させる「可変ジオメトリーターボチャージャー(VGT)」、さらに高過給圧を実現するために高圧・低圧の二つのターボチャージャーを直列に配置する「二段過給システム」なども普及しています。これらの技術は、エンジンの運転範囲の拡大と燃費性能の向上に寄与しています。

舶用ターボチャージャーの用途は多岐にわたります。主に、コンテナ船、タンカー、バルクキャリアといった大型商船の主機関に搭載され、その巨大な船体を効率的に推進させる役割を担っています。また、客船、フェリー、漁船などの比較的小型の船舶の主機関や、船内電力を供給する補機関にも広く採用されています。近年では、LNG(液化天然ガス)を燃料とするガスエンジンを搭載した船舶が増加しており、これらのエンジンにも専用のターボチャージャーが不可欠です。エンジンの小型化と高出力化を両立させ、同時に厳しさを増す国際的な排ガス規制に対応するためには、高性能なターボチャージャーの存在が不可欠となっています。

関連技術としては、まず「材料技術」が挙げられます。タービン翼やケーシングは、高温・高圧の排気ガスに晒されるため、耐熱性、耐食性、強度に優れた特殊な合金が用いられます。また、軽量化のための新素材開発も進められています。「軸受技術」も重要で、高速回転するローターを支える信頼性の高いオイル潤滑軸受が主流ですが、一部では空気軸受や磁気軸受の研究も行われています。「制御技術」においては、電子制御システムが過給圧、燃料噴射、バルブタイミングなどを最適化し、エンジンの運転効率を最大化しています。VGTの精密な制御もこの技術によって実現されます。さらに、排ガス規制対応のためには、「排ガス後処理技術」との連携が不可欠であり、SCR(選択的触媒還元)システムやEGR(排気ガス再循環)システムと協調して、NOx排出量を大幅に削減しています。ターボチャージャーで回収しきれない排気エネルギーを蒸気タービンなどで電力に変換する「廃熱回収システム」も、総合的なエネルギー効率向上に貢献しています。

市場背景を見ると、舶用ターボチャージャー市場は、新造船需要と既存船のレトロフィット需要によって形成されています。主要メーカーとしては、ABB、MAN Energy Solutions、三菱重工マリンマシナリ、IHIなどが世界市場で大きなシェアを占めています。この市場を強く牽引しているのは、国際海事機関(IMO)による環境規制の強化です。NOx排出量に関するTier II/III規制、SOx排出量規制、そしてEEDI(エネルギー効率設計指標)やCII(炭素強度指標)といったCO2排出量削減目標は、ターボチャージャーにさらなる高効率化と高性能化を求めています。また、LNG、メタノール、アンモニア、水素といった次世代燃料を使用するエンジンの開発が進む中で、それぞれの燃料の燃焼特性に合わせたターボチャージャーの設計変更や最適化が喫緊の課題となっています。これらの規制と燃料多様化の動きが、技術革新の大きな原動力となっています。

将来展望としては、舶用ターボチャージャーはさらなる高効率化と環境性能の向上を目指して進化を続けるでしょう。燃費改善とCO2排出量削減のため、ターボチャージャー自体の効率向上はもちろんのこと、電動アシストターボチャージャーやターボコンパウンディングシステムといった「電動化・ハイブリッド化」技術の普及が期待されます。これにより、エンジンの低負荷時における過給応答性の改善や、排気廃熱からの電力回収がさらに進むでしょう。また、「デジタル化とAI活用」も重要な要素となります。運転データのリアルタイム収集・分析により、エンジンの最適運転支援や予知保全の高度化が図られ、運航コストの削減と安全性の向上に貢献します。アンモニアや水素といったゼロエミッション燃料に対応したターボチャージャーの開発も急務であり、これらの新燃料の燃焼特性に合わせた材料選定や設計変更が進められるでしょう。設置スペースの制約に対応するための小型・軽量化、そしてメンテナンス性向上のためのモジュール化・標準化も、今後の重要な開発テーマとなると考えられます。舶用ターボチャージャーは、持続可能な海運業の実現に向けて、その役割を一層拡大していくことでしょう。