海上哨戒機市場 規模・シェア分析:成長動向と予測 (2025-2030年)

海上哨戒機市場レポートは、プラットフォーム(有人および無人)、推進システム(ジェットエンジンなど)、ミッションタイプ(対潜水艦戦、情報・監視・偵察、捜索救助など)、エンドユーザー(海軍、沿岸警備隊など)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海上哨戒機市場の概要:2025年から2030年の動向と予測

本レポートは、海上哨戒機市場の規模、シェア、トレンドについて、2025年から2030年までの詳細な分析を提供しています。プラットフォーム(有人、無人)、推進システム(ジェットエンジン、その他)、ミッションタイプ(対潜水艦戦、情報・監視・偵察、捜索救助、その他)、エンドユーザー(海軍、沿岸警備隊、その他)、および地域(北米、欧州、アジア太平洋、南米、その他)別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

市場概要

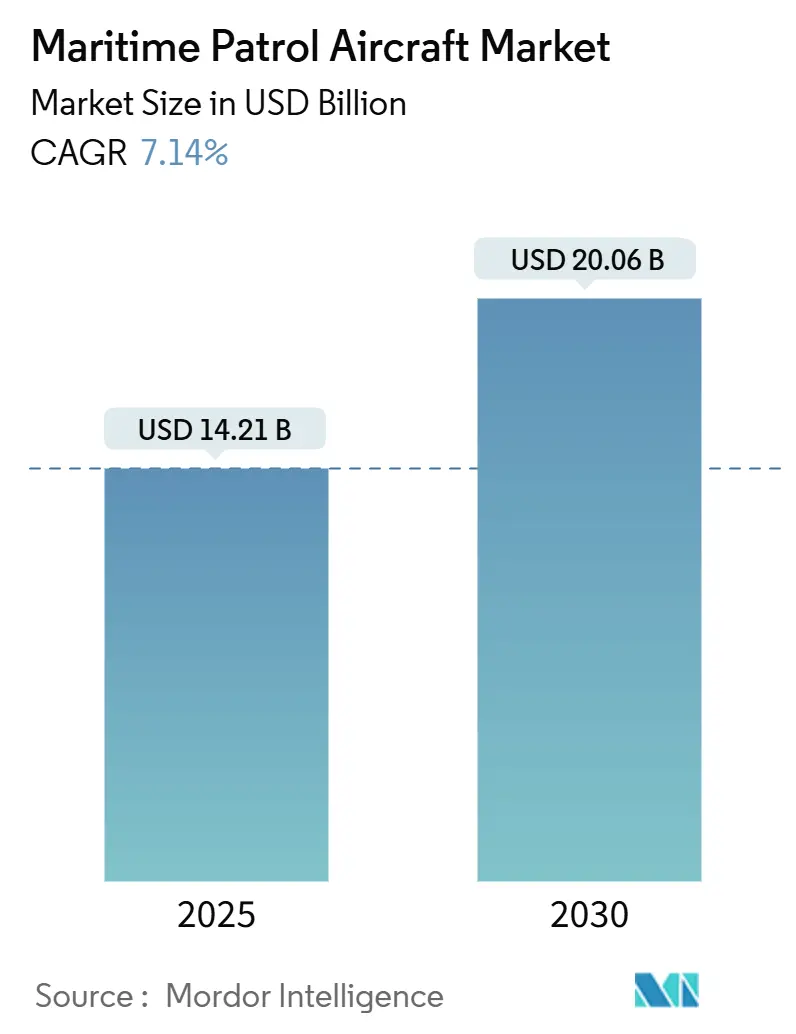

調査期間は2019年から2030年です。市場規模は2025年に142.1億米ドルに達し、2030年には200.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.14%です。最も急速に成長する市場は中東およびアフリカであり、最大の市場は北米です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、海上哨戒機市場は2025年に142.1億米ドルに達し、2030年までに7.14%のCAGRで200.6億米ドルに成長すると予測されています。この成長は、潜水艦活動の増加、ブルーエコノミーの執行強化、有人・無人チーム化への移行によって支えられています。冷戦時代の航空機の艦隊更新サイクルは、大規模で複数年にわたる調達パイプラインを生み出し続けており、コスト圧力はモジュール式センサーポッドやハイブリッド電気推進への関心を加速させています。北米は、米海軍のP-8Aプログラムと同盟国の標準化を背景にリーダーシップを維持していますが、中東およびアフリカは、沿岸諸国が新たな海上保安ミッションに資金を投入しているため、最も急速な成長を示しています。ただし、特殊なソノブイのサプライチェーンのボトルネックや、先進レーダーの輸出管理制限は構造的な制約として残り、今後10年間の競争力学を変化させる可能性があります。

主要なレポートのポイント

* プラットフォームタイプ別: 2024年には有人航空機が市場シェアの75.54%を占めましたが、無人システムは2030年までに10.25%のCAGRで最も急速な成長を遂げると予測されています。

* 推進システム別: 2024年にはジェットエンジン搭載機が収益の85.32%を占めましたが、ハイブリッド電気プログラムの成熟に伴い、電気システムは12.45%のCAGRで進展しています。

* ミッションタイプ別: 2024年には対潜水艦戦(ASW)が市場規模の46.12%を占めましたが、国境および排他的経済水域(EEZ)パトロールは2030年までに9.87%のCAGRで増加しています。

* エンドユーザー別: 2024年には海軍が収益シェアの62.23%を占めましたが、沿岸警備隊は2030年までに12.42%のCAGRで最高の成長を記録しました。

* 地域別: 2024年には北米が市場シェアの38.56%を占めましたが、中東およびアフリカは2030年までに10.54%のCAGRで進展すると予測されています。

市場の成長要因

* 長距離対潜水艦戦(ASW)要件の拡大: 中国とロシアによる潜水艦増強は、11時間以上の耐久性、マルチスタティックソナー処理、拡張されたセンサー融合を備えたプラットフォームを海軍に優先させる要因となっています。米海軍のP-8Aインクリメント3ブロック2のアップグレードや、ドイツのP-8A発注、日本の防衛予算増額などがこの傾向を裏付けています。

* 老朽化したP-3/P-8艦隊の多任務プラットフォームへの置き換え: 20カ国以上で600機以上のベテランのオリオン航空機が退役時期を迎えており、艦隊更新は海上航空史上最大の近代化の波となっています。韓国が2025年のP-3墜落事故後、P-8Aへの移行を加速させたことや、フランスがエアバスA321 MPAを選択したことなどがその例です。

* 無人「ロイヤルウィングマン」コンセプトとMPAの統合: ボーイングのMQ-28ゴーストバットとオーストラリア空軍E-7A早期警戒機の連携試験や、米海兵隊のKratos XQ-58Aドローンとの演習は、無人システムが有人機を支援し、カバー範囲を拡大する可能性を示しています。

* 迅速な役割変更を可能にするモジュール式センサーポッド: ノースロップ・グラマンのOpenPodやL3HarrisのSPYDR IIのようなシステムは、ペイロードの迅速な交換を可能にし、ミッションの優先順位の変化に迅速に対応できる柔軟性を提供します。

* ブルーエコノミー監視義務(違法・無報告・無規制漁業、海底採掘など): 世界の沿岸諸国は、違法・無報告・無規制(IUU)漁業や海底採掘などの監視義務を強化しており、これが海上哨戒機への需要を促進しています。

* ハイブリッド電気推進への防衛「グリーンディール」推進: 欧州や北米を中心に、防衛分野における環境配慮の動きが、ハイブリッド電気推進技術の開発と導入を後押ししています。

市場の抑制要因

* 生産量の少なさによる単価の高騰: MQ-4Cのようなプログラムが生産量を削減したことで、1機あたりのコストが4億米ドルを超え、顧客の予算を圧迫しています。複雑なセンサーシステムの導入も価格上昇に拍車をかけています。

* 海上監視ドローンへの嗜好の変化: 特に先進的なUAV能力を持つ先進国市場では、海上監視ドローンへの関心が高まっており、これが従来の有人海上哨戒機の需要を一部抑制する可能性があります。

* 特殊なASWソノブイのサプライチェーンのボトルネック: 世界の生産は単一の合弁会社ERAPSCOによって支配されており、在庫が急増する需要に対して脆弱な状態です。これにより、特に米国以外の同盟国では、ASW作戦中の即応性が低下する可能性があります。

* 次世代AESA海上レーダーの輸出管理障壁: 米国や欧州の技術に依存する国際市場では、次世代AESA(アクティブ電子走査アレイ)海上レーダーの輸出管理が障壁となり、市場の成長を制限する可能性があります。

セグメント分析

* プラットフォームタイプ別:無人システムが将来の成長を牽引

2024年には有人艦隊が市場収益の75.54%を占めましたが、無人プラットフォームは10.25%のCAGRを記録し、予測期間を通じて市場の成長を牽引すると予測されています。これは、無人システムが提供するコスト効率、運用上の柔軟性、およびリスク軽減の利点によるものです。

* エンドユーザー別:海軍が最大の市場シェアを維持

2024年には海軍が市場収益の80.15%を占め、予測期間中も最大のセグメントであり続けると予想されています。これは、海上哨戒機が主に海軍の作戦、特にASW(対潜水艦戦)やISR(情報・監視・偵察)任務に不可欠であるためです。沿岸警備隊やその他の政府機関も、密輸対策、捜索救助、国境警備などの任務で海上哨戒機を使用していますが、その規模は海軍に比べて小さいです。

* 地域別:北米が市場をリード

2024年には北米が市場収益の35.28%を占め、海上哨戒機市場をリードしました。これは、米国が世界最大の防衛予算を持ち、高度な海上監視能力に多額の投資を行っているためです。アジア太平洋地域も、中国やインドなどの国々が海軍力を増強していることから、急速な成長が見込まれています。欧州は、ロシアの脅威の増大と海洋安全保障への関心の高まりにより、安定した需要を維持すると予想されます。

競争環境

海上哨戒機市場は、少数の主要企業によって支配されており、高度な技術と大規模な投資が必要です。主要なプレーヤーには、ボーイング、ロッキード・マーティン、サーブ、エアバス、レオナルドなどが含まれます。これらの企業は、製品の革新、戦略的提携、およびグローバルなプレゼンスを通じて競争優位性を維持しようとしています。特に、無人システムや次世代センサー技術の開発競争が激化しています。

結論

海上哨戒機市場は、地政学的な緊張の高まり、海洋安全保障への関心の増大、および技術革新によって、今後も堅調な成長を続けると予想されます。無人システムの台頭と、ASWおよびISR能力の強化が、市場の主要な推進要因となるでしょう。しかし、高コスト、サプライチェーンのボトルネック、および輸出管理の障壁は、市場の成長を抑制する可能性のある課題として残ります。

海上哨戒機市場に関する詳細レポートの要約

本レポートは、海上哨戒機(MPA)市場の包括的な分析を提供します。MPAは、長距離海上監視、対潜水艦戦、対水上戦、捜索救助ミッションのために特別に設計された、新造の固定翼または回転翼航空機(有人・無人問わず)と定義され、工場搭載のミッションシステムも販売価格に含まれます。既存輸送機への改修キットや、海洋環境対応が施されていない汎用ISRドローンは対象外です。市場は、プラットフォームタイプ(有人、無人)、推進システム(ジェットエンジン、電動推進)、ミッションタイプ(対潜水艦戦、ISR、捜索救助、対水上戦、国境/EEZパトロール)、エンドユーザー(海軍、沿岸警備隊、その他の政府機関)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化されています。

市場規模は、2025年に142.1億米ドルと評価され、2030年までに200.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.14%です。特に無人プラットフォームは、有人・無人連携の進展により、2030年まで10.25%のCAGRで最も急速に成長するセグメントです。沿岸警備隊による新しい哨戒機への投資も活発で、ブルーエコノミーの執行強化、麻薬密輸阻止、災害対応の役割拡大が需要を牽引し、2030年まで12.42%のCAGRで成長が見込まれます。地域別では、米国のP-8Aプログラムに支えられ、北米が38.56%の市場シェアを占め、市場をリードしています。

市場の成長を促進する主な要因としては、長距離対潜水艦戦要件の増加、老朽化したP-3/P-8艦隊の多任務プラットフォームへの置き換え、無人「ロイヤルウィングマン」コンセプトとMPAの統合、迅速な役割変更を可能にするモジュラーセンサーポッドの導入が挙げられます。また、違法・無報告・無規制(IUU)漁業や海底採掘などのブルーエコノミー監視義務、ハイブリッド電気推進への「グリーンディール」推進も重要なドライバーです。一方で、低生産量に伴うユニットコストの高騰、海上監視ドローンへの選好シフト、特殊な対潜ソノブイのサプライチェーンにおけるボトルネック、次世代AESA海上レーダーに対する輸出管理障壁などが市場の成長を抑制する要因となっています。

将来のMPAを再構築する主要技術としては、ハイブリッド電気推進、モジュラーセンサーポッド、AI搭載のロイヤルウィングマンドローンが挙げられます。しかし、単一のソノブイサプライヤーへの依存や、先進レーダーに対する輸出管理障壁は、サプライチェーンのリスクとして能力向上を遅らせる可能性があります。

競争環境については、The Boeing Company、Saab AB、Dassault Aviation SA、Lockheed Martin Corporation、Airbus SE、Kawasaki Heavy Industries, Ltd.、Leonardo S.p.A.など多数の主要企業が詳述されています。

本レポートの調査は、海軍関係者への一次調査と公開情報を用いた二次調査に基づいており、市場規模の算出と予測は、トップダウンアプローチと多変量回帰分析を組み合わせたモデルを使用しています。Mordor Intelligenceの分析は、厳格なスコープ選定と年次更新により、他のプロバイダーの推定値との差異を明確にし、意思決定者にとって信頼できる基準値を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 長距離対潜水艦戦要件のエスカレート

- 4.2.2 老朽化したP-3/P-8艦隊の多任務プラットフォームへの置き換え

- 4.2.3 無人「ロイヤルウィングマン」コンセプトとMPAの統合

- 4.2.4 迅速な役割変更を可能にするモジュラーセンサーポッド

- 4.2.5 ブルーエコノミー監視義務(IUU漁業、海底採掘)

- 4.2.6 ハイブリッド電気推進のための防衛「グリーンディール」推進

- 4.3 市場の制約

- 4.3.1 生産量の少なさによるユニットコストの高騰

- 4.3.2 海上監視ドローンへの嗜好の変化

- 4.3.3 特殊なASWソノブイのサプライチェーンのボトルネック

- 4.3.4 次世代AESA海上レーダーに対する輸出管理障壁

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 プラットフォームタイプ別

- 5.1.1 有人

- 5.1.2 無人

- 5.2 推進システム別

- 5.2.1 ジェットエンジン

- 5.2.1.1 ターボファン

- 5.2.1.2 ターボプロップ

- 5.2.1.3 ターボシャフト

- 5.2.2 電動推進

- 5.3 ミッションタイプ別

- 5.3.1 対潜水艦戦

- 5.3.2 情報、監視、偵察 (ISR)

- 5.3.3 捜索救助 (SAR)

- 5.3.4 対水上戦

- 5.3.5 国境/EEZパトロール

- 5.4 エンドユーザー別

- 5.4.1 海軍

- 5.4.2 沿岸警備隊

- 5.4.3 その他の政府機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The Boeing Company

- 6.4.2 Saab AB

- 6.4.3 Dassault Aviation SA

- 6.4.4 Lockheed Martin Corporation

- 6.4.5 Airbus SE

- 6.4.6 Kawasaki Heavy Industries, Ltd.

- 6.4.7 Leonardo S.p.A.

- 6.4.8 Textron Inc.

- 6.4.9 Israel Aerospace Industries Ltd.

- 6.4.10 Diamond Aircraft Industries GmbH

- 6.4.11 Northrop Grumman Corporation

- 6.4.12 Hindustan Aeronautics Limited (HAL)

- 6.4.13 Aviation Industry Corporation of China, Ltd. (AVIC)

- 6.4.14 Bombardier Inc.

- 6.4.15 Singapore Technologies Engineering Ltd.

- 6.4.16 De Havilland Aircraft of Canada Limited

- 6.4.17 Gulfstream Aerospace Corporation

- 6.4.18 ShinMaywa Industries, Ltd.

- 6.4.19 General Atomics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海上哨戒機は、広大な海洋領域を監視し、不審な活動や脅威を特定、追跡、場合によっては対処するために設計された航空機です。その主な任務は、潜水艦や水上艦艇の探知、識別、追跡、そして攻撃能力を持つことです。これらは通常、軍事目的で使用されますが、沿岸警備、捜索救難、海洋環境監視など、多岐にわたる任務にも従事します。長時間の飛行能力、広範囲の捜索能力、そして多様なセンサーを搭載している点が特徴で、現代の海洋安全保障において不可欠な存在となっています。

海上哨戒機の種類は、そのベースとなる機体によって大きく分けられます。まず、ボーイングP-8ポセイドンのような大型ジェット機をベースとしたタイプがあります。これらは民間旅客機(P-8の場合はボーイング737)を改修したもので、高速性、長航続距離、高高度性能に優れ、多数の高性能センサーや兵装を搭載できる点が強みです。日本の川崎重工業が開発したP-1もこのカテゴリーに属し、純国産のジェット哨戒機として高い性能を誇ります。次に、ロッキードP-3Cオライオンに代表されるターボプロップ機をベースとしたタイプがあります。P-3Cは長年にわたり多くの国で運用されてきた実績があり、低速での長時間滞空能力に優れ、比較的運用コストが低いという利点があります。エアバスC-295 MPAやレオナルドATR 72MPAなどもこのタイプに含まれます。さらに、近年では無人航空機(UAV)の活用も進んでおり、ノースロップ・グラマンMQ-4Cトライトンのような高高度長時間滞空型(HALE)UAVは、広範囲の海洋監視を効率的に行うことができます。これらは有人機と連携し、将来の海上哨戒のあり方を大きく変える可能性を秘めています。

海上哨戒機の用途は非常に多岐にわたります。最も重要な任務の一つは、対潜水艦戦(ASW)です。これは、ソノブイ(音響探知ブイ)や磁気探知機(MAD)を用いて潜水艦を探知し、追跡し、必要に応じて魚雷や爆雷で攻撃する能力を指します。次に、対水上戦(ASuW)も重要な任務であり、不審船や敵艦船の探知、識別、追跡、そして対艦ミサイルによる攻撃を行います。情報収集・監視・偵察(ISR)も海上哨戒機の主要な役割であり、広大な海域における密輸船、海賊船、不法操業船などの監視を通じて、海洋状況把握(MDA)に貢献します。また、遭難船舶や航空機の捜索、救助活動の支援を行う捜索救難(SAR)任務や、漁業監視、海洋汚染の監視といった海洋環境監視、さらには領海侵犯の監視や不法入国者の監視といった国境・領海警備にも活用されます。

海上哨戒機を支える関連技術は、その任務の多様性から非常に高度で多岐にわたります。センサー技術は特に重要で、水上目標の探知や気象観測を行う360度捜索レーダー、小型目標の精密な画像を取得できる合成開口レーダー(SAR)や逆合成開口レーダー(ISAR)が搭載されています。潜水艦探知には、海中に投下して音響を探知するソノブイや、潜水艦の磁気異常を探知する磁気探知機(MAD)が不可欠です。昼夜を問わず目標を視覚的に確認・追跡するためのEO/IR(電子光学/赤外線)センサーや、敵のレーダーや通信電波を探知・分析する電子支援対策(ESM)装置も搭載されています。これらのセンサーで収集された膨大な情報は、データリンクや衛星通信技術を通じてリアルタイムで地上基地や艦船と共有され、統合的な作戦遂行を可能にします。兵装としては、魚雷、爆雷、対艦ミサイル、機銃などが搭載され、必要に応じて攻撃任務を実行します。また、長時間の低高度飛行を可能にする精密航法システムや自動操縦システム、そして近年では、膨大なセンサーデータを効率的に解析し、脅威を自動識別するAI(人工知能)やデータ解析技術の導入も進んでいます。

海上哨戒機の市場背景は、世界的な地政学的緊張の高まりと密接に関連しています。中国の海洋進出の活発化やロシアの潜水艦活動の増加など、海洋における安全保障上の脅威が増大していることから、多くの国で海上哨戒能力の強化が求められています。また、排他的経済水域(EEZ)の監視強化、海洋資源の保護、海賊対策、密輸対策の必要性も、海上哨戒機の需要を押し上げています。主要なメーカーとしては、ボーイング(P-8)、ロッキード・マーティン(P-3C)、川崎重工(P-1)、エアバス・ディフェンス・アンド・スペース(C-295)、レオナルド(ATR 72MPA)などが挙げられます。市場のトレンドとしては、旧式のP-3Cからの更新需要が大きく、ジェット機ベースの哨戒機への移行が進んでいます。これは、ジェット機が持つ高速性や高高度性能が、広大な海域を効率的にカバーするために有利であるためです。さらに、無人機との連携・統合(Manned-Unmanned Teaming, MUM-T)や、多任務化、汎用性の向上、そして運用コストの削減への要求も、市場を形成する重要な要素となっています。

海上哨戒機の将来展望は、技術革新と戦略的ニーズの変化によって大きく進化していくと予想されます。最も顕著なトレンドは、無人化のさらなる進展です。MQ-4Cのような高高度長時間滞空型UAVが広範囲の監視任務を担い、有人機はより複雑な任務や攻撃に特化する「有人・無人チーム化」が加速するでしょう。これにより、危険な任務における人的リスクを低減しつつ、監視能力と即応性を向上させることが可能になります。また、AIとデータ融合技術の進化は、センサーから得られる膨大な情報をAIがリアルタイムで解析し、オペレーターの負担を軽減し、意思決定を支援する能力を飛躍的に向上させます。これにより、脅威の自動識別や行動予測が可能となり、より迅速かつ正確な対応が期待されます。ネットワーク中心の戦い(NCW)の概念に基づき、海上哨戒機は他の航空機、艦船、衛星、地上基地とシームレスに情報を共有し、統合的な作戦遂行能力を向上させるための重要なノードとなるでしょう。将来的には、より脅威度の高い空域での活動を想定し、ステルス性を備えた海上哨戒機の開発も検討される可能性があります。さらに、長時間飛行を可能にするための燃費効率の良いエンジンや、代替エネルギー源の研究、そして任務に応じてセンサーや兵装を容易に交換できるモジュール設計の導入も進むことで、海上哨戒機はより柔軟で効率的な運用が可能になると考えられます。これらの進化を通じて、海上哨戒機は今後も海洋安全保障の最前線で重要な役割を担い続けるでしょう。