海上監視市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

海上監視市場レポートは、用途(海軍、沿岸警備隊、国境警備、その他)、プラットフォーム(沿岸/固定設備など)、システム(レーダーシステム、EO/IRおよび画像センサー、AISおよび識別システムなど)、コンポーネント(ハードウェア、ソフトウェア)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

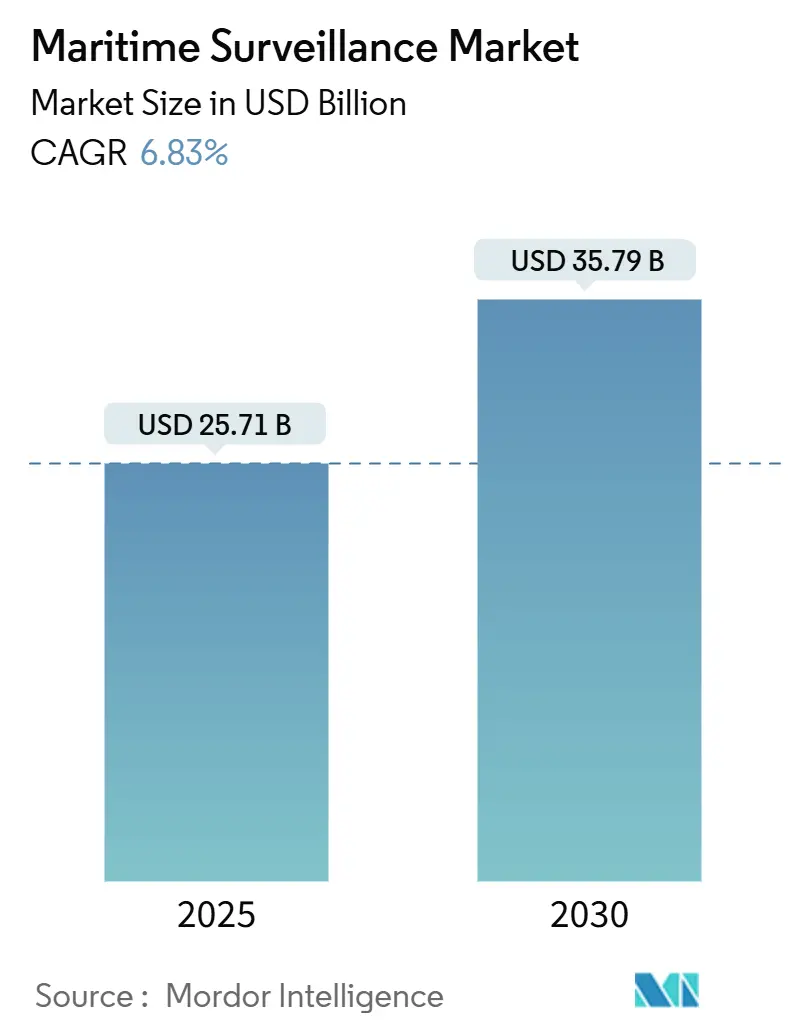

海洋監視市場は、2025年には257.1億米ドル、2030年には357.9億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.83%で成長する見込みです。この成長は、排他的経済水域(EEZ)におけるグレーゾーンの強制行動の増加、海軍の近代化の加速、自律型ISR(情報・監視・偵察)スウォームの導入によって支えられています。各国政府は、探知から交戦までの時間を短縮するセンサー融合アーキテクチャを優先し、輸出規制のボトルネックが同盟国間での先進センサーの共同開発を促進しています。市場の需要は、AI対応分析を伴うソフトウェア定義の指揮統制(C2)層に集中しており、ライフサイクルコストの圧力はモジュール式アップグレードの機会を生み出しています。地域別では、中東およびアフリカが最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要な市場動向

* 用途別: 2024年には海軍作戦が収益シェアの47.85%を占め主導的でしたが、国境警備は2030年までに年平均成長率8.32%で拡大すると予測されています。

* プラットフォーム別: 2024年には水上艦艇が収益シェアの45.21%を占め主導的でしたが、無人航空機(UAV)は2030年までに年平均成長率9.15%で最も急速に成長すると予測されています。

* 技術別: 2024年にはレーダーが収益シェアの38.72%を占め主導的でしたが、ソナーは2030年までに年平均成長率7.98%で最も急速に成長すると予測されています。

* コンポーネント別: 2024年にはハードウェアが収益シェアの62.18%を占め主導的でしたが、ソフトウェアは2030年までに年平均成長率8.55%で最も急速に成長すると予測されています。

競争環境

市場は中程度の集中度を示しており、少数の主要企業が市場シェアの大部分を占めています。主要な市場プレーヤーには、BAEシステムズ、レイセオン・テクノロジーズ、ロッキード・マーティン、ノースロップ・グラマン、タレス・グループなどが含まれます。これらの企業は、製品の革新、戦略的提携、合併・買収を通じて競争力を維持しようとしています。新興企業や中小企業も、特定のニッチ市場や技術分野で革新的なソリューションを提供することで、市場に参入しています。

市場の課題と機会

市場は、地政学的な緊張の高まり、海洋安全保障への関心の高まり、技術の進歩によって推進されています。しかし、厳しい予算制約、複雑な調達プロセス、輸出規制などの課題も存在します。これらの課題を克服し、市場の機会を最大限に活用するためには、企業はコスト効率の高いソリューションを提供し、技術革新を継続し、国際的なパートナーシップを構築する必要があります。特に、AI、機械学習、ビッグデータ分析などの新興技術は、海洋監視・偵察能力を大幅に向上させる可能性を秘めており、将来の成長の重要な推進力となるでしょう。

本レポートは、世界の海洋監視市場に関する詳細な分析を提供しています。海洋監視は、電子信号、画像、通信、音響など、多岐にわたるセンサーやその組み合わせを通じてデータを収集し、分析、統合、共有する活動を指します。

市場規模は、2025年に257.1億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)6.83%で成長し、2030年には357.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* グレーゾーンにおける海上での強制行為と係争中の排他的経済水域(EEZ)

* インド太平洋地域における海軍の近代化競争

* 自律型ISR(情報・監視・偵察)攻撃スウォームの迅速な展開

* キルウェブ速度を実現するAI対応センサーフュージョン技術

* 極超音速時代に対応した早期警戒レーダーのアップグレード

* 統合全領域作戦のための宇宙から海上へのISRレイヤーの構築

一方で、市場の成長を抑制する要因としては、以下の課題が指摘されています。

* 先進センサーに対する輸出管理のボトルネック

* マルチドメインC2(指揮統制)の相互運用性ギャップ

* AESA(アクティブ電子走査アレイ)レーダーおよびDEW(指向性エネルギー兵器)対応レーダーの高いライフサイクルコスト

* ネットワーク化された艦隊におけるサイバー攻撃対象領域の拡大

アプリケーション別では、国境警備が年平均成長率8.32%で最も急速に拡大しており、沿岸での阻止活動や密輸対策の自動化が進んでいます。プラットフォーム別では、海上哨戒機やUAV(無人航空機)を含む空中プラットフォームが2030年までに年平均成長率8.55%で最も強い需要の増加を見せています。地域別では、中東およびアフリカ地域がタンカー航路のセキュリティ投資強化により、年平均成長率9.25%で最も高い成長率を記録すると予測されています。

本レポートでは、アプリケーション(海軍、沿岸警備隊、国境警備、その他)、プラットフォーム(沿岸/固定設備、水上艦艇、空中、水中)、システム(レーダーシステム、EO/IRおよび画像センサー、AISおよび識別システム、ソナーおよび音響、統合C2/分析ソフトウェア、通信およびデータリンク)、コンポーネント(ハードウェア、ソフトウェア)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)といった多様なセグメントに基づいた市場分析が提供されています。

将来の監視能力を大きく変革する技術トレンドとして、キルウェブ速度の意思決定を可能にするAI対応センサーフュージョンが、艦隊全体の指揮統制アーキテクチャを再構築している点が挙げられます。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、SRT Marine Systems plc、Kongsberg Gruppen ASA、Thales Group、Saab AB、Lockheed Martin Corporationなど多数の主要市場プレイヤーの企業プロファイルも含まれています。

本レポートは、海洋監視市場の現状、主要トレンド、機会、および将来の展望について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グレーゾーンにおける海上での威圧と係争中のEEZ

- 4.2.2 インド太平洋における海軍近代化競争

- 4.2.3 自律型ISR攻撃群の迅速な展開

- 4.2.4 キルウェブ速度のためのAI対応センサーフュージョン

- 4.2.5 極超音速時代における早期警戒レーダーのアップグレード

- 4.2.6 全領域統合作戦のための宇宙から海上へのISR層

- 4.3 市場の阻害要因

- 4.3.1 先進センサーに対する輸出管理のボトルネック

- 4.3.2 多領域C2相互運用性のギャップ

- 4.3.3 AESAおよびDEW対応レーダーの高いライフサイクルコスト

- 4.3.4 ネットワーク化された艦隊におけるサイバー攻撃対象領域の拡大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 海軍

- 5.1.2 沿岸警備隊

- 5.1.3 国境警備

- 5.1.4 その他

- 5.2 プラットフォーム別

- 5.2.1 沿岸/固定設備

- 5.2.2 水上艦艇

- 5.2.3 航空機 (MPA、UAV)

- 5.2.4 水中 (UUV/USVリレー)

- 5.3 システム別

- 5.3.1 レーダーシステム

- 5.3.2 EO/IRおよびイメージングセンサー

- 5.3.3 AISおよび識別システム

- 5.3.4 ソナーおよび音響

- 5.3.5 統合C2/分析ソフトウェア

- 5.3.6 通信およびデータリンク

- 5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 イスラエル

- 5.5.5.1.3 アラブ首長国連邦

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SRT Marine Systems plc

- 6.4.2 Kongsberg Gruppen ASA

- 6.4.3 Bharat Electronics Limited

- 6.4.4 Anschütz GmbH

- 6.4.5 Thales Group

- 6.4.6 Saab AB

- 6.4.7 Elbit Systems Ltd.

- 6.4.8 Indra Sistemas S.A.

- 6.4.9 Terma Group

- 6.4.10 HENSOLDT AG

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Lockheed Martin Corporation

- 6.4.13 Northrop Grumman Corporation

- 6.4.14 Leonardo S.p.A.

- 6.4.15 Wärtsilä Corporation

- 6.4.16 Frequentis AG

- 6.4.17 Teledyne Technologies Incorporated

- 6.4.18 Saildrone, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海上監視とは、広大な海洋空間において、船舶の航行状況、海洋環境の変化、不審な活動などを継続的かつ体系的に把握し、分析する一連の活動を指します。その目的は多岐にわたり、国家の安全保障、経済活動の保護、海洋環境の保全、そして海上における人命の安全確保といった重要な課題に対応するために不可欠な役割を担っています。具体的には、領海や排他的経済水域(EEZ)の保全、密輸・密漁・海賊行為の取り締まり、海洋汚染の監視、遭難船舶の捜索救助、さらには気象・海象情報の収集など、様々な側面から海洋の安全と秩序を維持することを目指しています。

海上監視には、その目的や対象、利用するプラットフォームに応じていくつかの種類が存在します。まず、プラットフォーム別に見ると、大きく分けて「衛星監視」「航空機監視」「地上・沿岸監視」「海上プラットフォームによる監視」があります。衛星監視は、地球観測衛星や通信衛星を活用し、広範囲かつ全天候型で船舶の動向や海洋環境の変化を捉えます。特に合成開口レーダー(SAR)衛星は、夜間や悪天候下でも地表や海面の詳細な画像を撮影できるため、不審船の探知などに威力を発揮します。航空機監視では、有人哨戒機やヘリコプター、近年では無人航空機(UAV、ドローン)が用いられ、特定の海域を詳細に調査したり、迅速な対応を要する事案に投入されたりします。地上・沿岸監視は、沿岸部に設置されたレーダーや自動船舶識別装置(AIS)基地局、光学カメラなどを用いて、比較的近距離の海域を高精度で監視します。海上プラットフォームによる監視は、巡視船や監視船が直接海域をパトロールし、目視や搭載センサーで情報を収集する最も直接的な方法です。

用途別では、安全保障監視、経済活動監視、環境監視、災害監視などに分類できます。安全保障監視は、領海侵犯や不審船の警戒、海賊行為やテロ活動の阻止、密輸・密漁の取り締まりなど、国家の主権と安全を守るための活動です。経済活動監視は、違法・無報告・無規制(IUU)漁業の監視による水産資源の保護、海上交通路の安全確保、海洋資源開発施設の保護などが含まれます。環境監視は、油濁事故の早期発見と拡散防止、不法投棄の監視、海洋生態系の変化のモニタリングを通じて、海洋環境の健全性を維持することを目指します。災害監視は、遭難船舶の捜索救助活動や、津波・高潮などの自然災害発生時の状況把握と情報提供に貢献します。

海上監視を支える関連技術は日々進化しています。主要なセンサー技術としては、船舶の位置や速度を自動的に識別・報告するAIS(自動船舶識別装置)、遠洋航行船舶の追跡を可能にするLRIT(長距離識別追跡装置)、船舶や気象を検知するレーダー、可視光や赤外線で画像を撮影する光学センサー、そして前述のSAR衛星などが挙げられます。水中監視にはソナーなどの音響センサーも利用されます。これらのセンサーから得られる膨大なデータを効率的に処理・解析するためには、AI(人工知能)や機械学習が不可欠です。AIは、異常な航行パターンや不審な活動を自動で検知したり、異なる種類のデータを統合して状況認識を向上させたりするのに貢献します。ビッグデータ解析技術は、過去のデータから傾向を分析し、将来のリスクを予測する上で重要です。また、地理情報システム(GIS)は、収集された情報を地図上に可視化し、直感的な状況把握を可能にします。通信技術では、衛星通信が広大な海域でのデータ伝送を可能にし、5GやIoT技術はリアルタイムでの情報共有と多数のセンサー連携を促進します。さらに、無人航空機(UAV)や自律型無人水上艇(USV)、自律型無人潜水機(UUV)といった自律型プラットフォームは、人間の介入なしに長時間・広範囲の監視を可能にし、監視コストの削減と効率化に寄与しています。

海上監視の市場背景としては、世界的な地政学的リスクの増大、特に領土問題や海洋権益を巡る対立の激化が挙げられます。また、IUU漁業の深刻化による水産資源の枯渇問題、海上交通量の増加に伴う事故リスクの増大、そして海洋プラスチックごみ問題に代表される海洋環境保護への意識の高まりも、海上監視の需要を押し上げる要因となっています。これらの課題に対応するため、各国政府機関(沿岸警備隊、海軍、漁業監視機関など)は監視能力の強化を急いでおり、防衛産業、宇宙産業、IT企業などが連携して、より高度な監視システムの開発・提供を進めています。市場のトレンドとしては、単一のセンサーやプラットフォームに依存するのではなく、複数の情報源を統合し、AIを活用してリアルタイムで状況を分析する「統合型海上監視システム」の構築が主流となりつつあります。また、政府機関と民間企業が協力する官民連携(PPP)の動きも活発化しており、技術革新とコスト効率の両立が図られています。

将来展望として、海上監視はさらなる技術革新とシステム統合の進展が見込まれます。AI技術は、より高度な異常検知、予測分析、意思決定支援へと進化し、監視員の負担軽減と対応速度の向上に貢献するでしょう。超小型衛星コンステレーションの普及により、地球上のあらゆる海域をほぼリアルタイムで監視することが可能になり、データ収集の頻度と解像度が飛躍的に向上すると考えられます。自律型無人プラットフォームは、より長時間の運用、悪条件下での活動、そして群れをなして広範囲を監視する「スウォーム(群れ)技術」の導入により、監視能力を大幅に拡大するでしょう。また、陸・海・空・宇宙からの情報をシームレスに統合し、単一のプラットフォームで管理・分析できる「マルチドメイン統合監視システム」の構築が進むことで、より包括的で正確な海洋状況認識(MDA: Maritime Domain Awareness)が実現されると期待されています。国際協力も一層強化され、国境を越えた脅威(海賊、密輸、海洋汚染など)に対処するための情報共有と共同作戦が活発化するでしょう。一方で、サイバーセキュリティの確保、プライバシー保護、そして自律型システムの倫理的側面といった新たな課題への対応も、今後の海上監視の発展において重要な論点となると考えられます。