マスフローコントローラー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マスフローコントローラー市場レポートは、材料タイプ(ステンレス鋼、特殊合金、その他)、流量(低、中、高)、製品タイプ(差圧式MFC、熱式MFC、コリオリ式MFC、圧力式MFC)、エンドユーザー産業(半導体、石油・ガス、医薬品・バイオテクノロジー、化学、食品・飲料など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マスフローコントローラー市場の概要

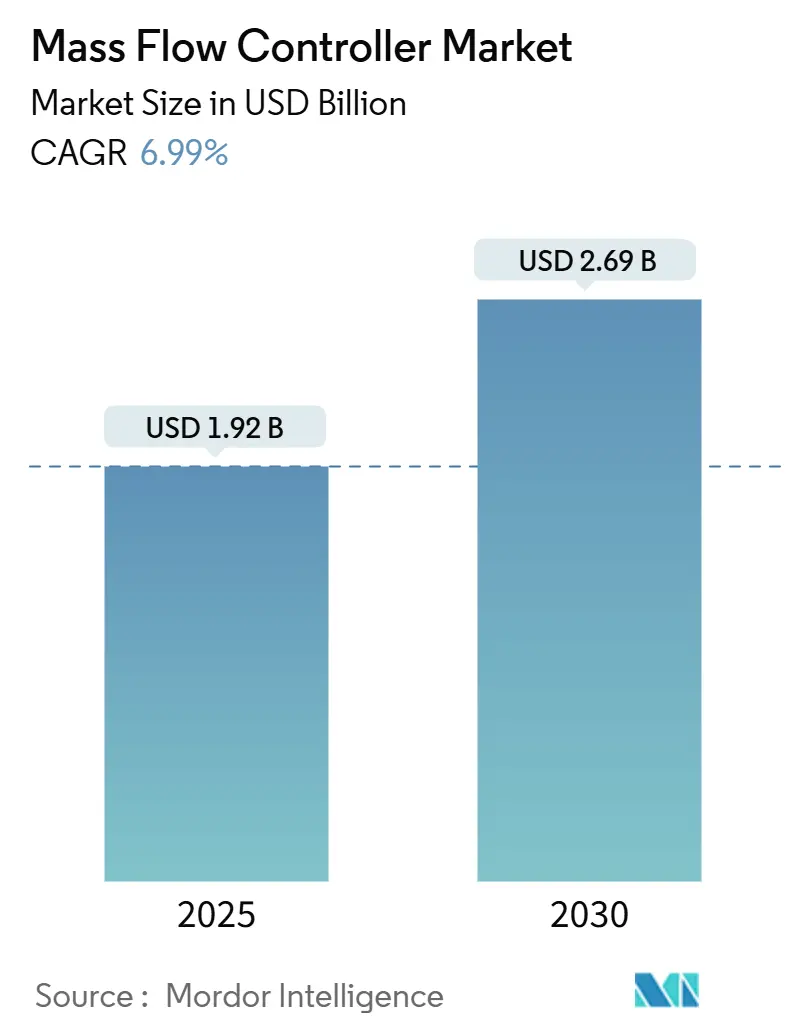

マスフローコントローラー市場は、2025年には19.2億米ドル規模に達し、2030年までに26.9億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.99%が見込まれています。この着実な成長は、精密ガス流量制御装置が、かつてのニッチな実験室ツールから、チップ製造、グリーン水素、積層造形、バイオ医薬品プロセスなど、生産に不可欠な資産へと変化したことを反映しています。顧客は、歩留まりを保護しダウンタイムを最小限に抑えるため、より高純度のガスライン、厳格な漏れ許容度、および統合された診断機能に投資しています。アジアにおける半導体設備投資のコミットメントは基本的な需要を押し上げ、ヨーロッパと北米におけるより厳格な環境政策は、従来の流量計をデジタルで自己監視可能なプラットフォームに置き換える改修プログラムを促進しています。中国企業の参入による価格圧力は平均販売価格を抑制していますが、同時に低価格帯のユーザー層を拡大する効果ももたらしています。

主要なレポートのポイント

* 材料タイプ別: ステンレス鋼は2024年にマスフローコントローラー市場シェアの48.3%を占めました。特殊合金は2030年までに8.9%のCAGRで拡大すると予測されています。

* 流量別: 低流量アプリケーションは2024年にマスフローコントローラー市場規模の44.3%を占めましたが、高流量ソリューションは2030年までに9.4%で成長すると予測されています。

* 製品タイプ別: 熱式技術が2024年に53.4%の収益シェアで市場をリードしました。コリオリ式ユニットは同期間に10.3%のCAGRを記録すると予測されています。

* 最終用途産業別: 半導体製造は2024年にマスフローコントローラー市場規模の37.3%を占めました。再生可能エネルギーおよび燃料電池は2030年までに12.5%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域は2024年に42.3%の市場シェアで優位に立ち、2030年までに9.8%のCAGRで成長する軌道に乗っています。

世界のマスフローコントローラー市場のトレンドと洞察

推進要因

* アジアにおけるチップ製造設備投資の急増(CAGRへの影響: +2.1%): 2024年以降、ファウンドリおよびメモリメーカーによる設備投資が加速し、ウェーハ製造装置への支出は2029年までに1650億米ドルに達すると予測されています。5nm以下の新しいノードでは、より厳格な純度仕様が求められ、超クリーンなガスラインと漏れのないバルブが必須となっています。冷却およびパージ操作におけるヘリウムの需要が増加し、その希少性から、工場は高精度なデジタルマスフローコントローラーに依存する回収システムを導入しています。ティア1サプライヤーは、耐腐食性合金ボディ、統合圧力センサー、マルチガス校正ファームウェアを導入し、認定期間を数ヶ月から数週間に短縮しました。これにより、メモリの下降サイクル中もマスフローコントローラー市場の持続的な需要が維持されています。

* グリーン水素電解槽の構築(CAGRへの影響: +1.8%): プロトン交換膜電解槽の急速な導入には、水素収率を最大化し安全性を確保するための精密な流量監視が求められています。システムインテグレーターは、マスフローメーターを純度分析装置やフレームアレスターとバンドルし、投資家にとってプロジェクトリスクを最小限に抑えるターンキーソリューションを提供しています。電解槽スタックがメガワットからギガワット規模に拡大するにつれて、オペレーターは再校正なしで動的な入口圧力変動に対応できるコントローラーを求めています。この長期的なインフラ構築は、マスフローコントローラー市場に数年間の収益予測をもたらしています。

* 積層造形におけるガス需要(CAGRへの影響: +1.2%): 金属粉末床溶融プリンターは酸化を防ぐために不活性雰囲気を必要とし、アルゴンおよび窒素の流量制御に対する継続的な需要を生み出しています。高応答性マスフローメーターは、部品密度と直接相関するプルームクリアリング速度の調整において重要な役割を果たしています。サプライヤーは、安定したエンクロージャーを維持するために埋め込み型流量センサーを組み込んだ設計を採用しています。ヘリウムブレンドはアーク安定性と堆積速度を向上させますが、コストが増加するため、精密な流量測定による無駄の削減が奨励されています。プリンターが試作から24時間稼働の生産セルへと移行するにつれて、ユーザーは消費量を記録し、漏れを検出し、MESダッシュボードと統合できるネットワーク対応コントローラーにアップグレードしています。

* IIoT対応自己診断機能の採用(CAGRへの影響: +0.9%): デジタル接続されたマスフローコントローラーは、リアルタイムの性能指標をストリーミングするエッジデバイスへと進化しています。スマートメーターバルブは、圧力、温度、流量データを単一のIP対応ボディに統合し、状態ベースのメンテナンス戦略をサポートしています。食品包装におけるケーススタディでは、予測分析が充填重量のばらつきを±7%から±0.5%に縮小し、設備効率を15%以上向上させたことが示されています。新規参入企業はCMOS-MEMS生産を活用してリードタイムをわずか8週間に短縮し、OEMに設計変更の柔軟性を提供しています。迅速な配送は、工場プロジェクトがスケジュールのリスクを軽減しようとする中で、競争上の差別化要因となっています。

* バイオ医薬品のシングルユースバイオリアクターの成長(CAGRへの影響: +1.1%):

* 排出規制による改修(CAGRへの影響: +0.7%):

抑制要因

* ヘリウム供給の逼迫(CAGRへの影響: -1.4%): 世界のヘリウム供給の大部分はカタールと米国に依存しており、チップメーカーは地政学的ショックやプラント停止にさらされています。韓国の工場では2020年から2024年の間に40%以上の価格上昇を記録し、回収ユニットの迅速な設置を余儀なくされました。回収効率は平均60%にとどまるため、高流量冷却ループでは依然として新しいヘリウムが消費され、わずかな漏れも直接的なコスト増につながっています。流量コントローラーベンダーは、マイクロリーク認定シールとサブsccmのセットポイント安定性で対応し、ガス在庫を節約しています。サービス契約には、消費量をベンチマークしパージサイクル調整を推奨するヘリウム監査モジュールがますますバンドルされています。これらの緩和策にもかかわらず、この制約は、ヘリウム極低温ラインに依存する特定の高流量エッチングツールの短期的な設置率を抑制しています。

* 低コストの中国製品との価格競争(CAGRへの影響: -0.8%): 中国の国内メーカーは、規模と政府のインセンティブを活用して、特に汎用実験室および産業分野において、欧米の既存企業を価格で下回っています。これにより、顧客は認定基準を再評価するよう促されています。既存のヨーロッパのサプライヤーは、関税や輸出管理の複雑さを懸念するバイヤーを安心させるために、EU製造原産地を強調しています。価格差は利益率を侵食し、既存企業をインサイチュ診断、サブppm漏れ評価、バンドルされたソフトウェア分析などのプレミアム機能へと向かわせています。しかし、厳格な半導体プロトコルや防衛関連のサイバーセキュリティ規則は、高価値の工場における低価格帯の輸入品の採用を依然として制限しており、マスフローコントローラー市場全体への抑制効果を限定的なものにしています。

* 長期間にわたる多種ガス認定サイクル(CAGRへの影響: -0.6%):

* 粒子による現場故障(CAGRへの影響: -0.4%):

セグメント分析

* 材料タイプ別: 特殊合金が性能範囲を拡大

2024年の販売データによると、ステンレス鋼ボディは、ほとんどの工業ガスの耐腐食性ニーズを競争力のある価格で満たすため、収益の48.3%を占めました。しかし、ハステロイやインコネルなどの特殊合金は、10nm以下の半導体ラインでドーパントガスの超クリーンな供給を可能にするため、8.9%という最も高いCAGR予測を示しています。特殊合金にアップグレードしたオペレーターは、平均サービス間隔の延長と粒子数の減少を報告しており、これらの利点は初期費用を上回っています。マスフローコントローラー市場では、材料選択が調達の重要な要素へと進化しています。

* 流量別: 高流量ソリューションが勢いを増す

通常20sccm以下の低流量デバイスは、研究室や分析機器が微細な設定点を好むため、2024年のマスフローコントローラー市場の44.3%を占めました。しかし、水素プラント、大型3Dプリンター、半導体ウェットベンチがガス量を拡大するにつれて、50slmを超える高流量ユニットは2030年まで年間9.4%で成長すると予測されています。エネルギープロジェクト開発者は、起動時のパージと全負荷運転の両方を1つのメーターでカバーできるよう、100:1を超える流量ターンダウン比を指定しており、混合範囲製品ポートフォリオの需要が高まっています。

* 製品タイプ別: コリオリ式測定が加速

熱式MFCは、手頃な価格と幅広いガス互換性により、2024年に53.4%の収益シェアで市場をリードしました。SensirionのCMOSベースSFC6000は、±0.5%の精度と業界標準を上回る8週間のリードタイムを提供し、このクラスの継続的な革新を強調しています。コリオリ技術は高価であるものの、質量を直接測定し、ユーザーがガス混合物を変更する際の密度補正や校正ドリフトを回避できるため、10.3%のCAGR予測を示しています。水素製造スキッドは、電解槽のデューティサイクルによって供給原料やパージストリームが変化するため、この多用途性を高く評価しています。製品マネージャーは、温度、圧力、密度などの多パラメータセンシングをコリオリボディに統合し、混雑した工場での設置面積を節約する単一フランジ設置を可能にしています。

* 最終用途産業別: 再生可能エネルギーが急成長

半導体アプリケーションは、すべての高度なツールクラスターがドーパント、パージ、冷却ガス用に数十の高精度コントローラーを必要とするため、2024年に37.3%の収益シェアを占めました。しかし、再生可能エネルギーおよび燃料電池の設置は、各国の水素ロードマップと定置型燃料電池の導入に牽引され、2030年まで年間12.5%で成長すると予測されています。石油・ガス事業は排出目標達成のためにフレアガス監視への投資を継続し、医薬品・バイオテクノロジー工場は細胞培養の一貫性のために溶存酸素制御ループをアップグレードしています。食品・飲料加工業者は保存期間を延長するために窒素注入を採用し、水道事業者はオゾン消毒システムを安定させるためにインライン熱式メーターを設置しています。この広範な最終市場の組み合わせは、マスフローコントローラー市場を単一セクターの景気後退から保護し、バランスの取れた収益基盤を提供しています。

地域分析

アジア太平洋地域は、台湾、韓国、中国本土における積極的なチップ製造工場の建設に支えられ、2024年に42.3%の収益で市場を支配しました。政府の補助金と現地調達義務は国産コントローラーの採用を加速させましたが、多国籍ブランドはサブシングル桁sccmの再現性が求められるクリーンルームセグメントでシェアを維持しています。アジア太平洋地域のマスフローコントローラー市場規模は、日本とオーストラリアにおける継続的な水素インフラ整備に支えられ、9.8%のCAGRを記録すると予想されています。

北米は、米国のCHIPS法により工場建設が奨励され、ITARおよびサイバーセキュリティ条項を満たす耐腐食性合金ボディの注文が増加しました。カリフォルニア州とテキサス州での燃料電池トラックの試験運用は、高流量需要をさらに増加させ、シェールガス生産者はメタン漏れ検出のために熱式メーターを設置しています。ヨーロッパは脱炭素化政策を通じて進展し、ドイツ、オランダ、北欧地域の電解槽プラントに資金が投入されています。EUの厳格な安全基準は、SIL定格デバイスの採用を促進しました。

中東およびアフリカでは、LNG拡張および海水淡水化プロジェクトに関連して選択的な採用が見られ、南米ではチリとブラジルでグリーンアンモニア輸出回廊が模索されています。ベンダーは、シンガポールでの現地組立ハブ、アリゾナ州でのサービス拠点、ポーランドでの合弁事業など、チャネル戦略を調整し、マスフローコントローラー市場全体でリードタイムの短縮と現地化要件への対応を実現しています。

競合状況

市場は適度に細分化された状態が続いています。MKS Instrumentsは2025年第1四半期に9億3600万米ドルの収益を計上し、ウェーハ製造装置の受注回復を確認しました。Teledyne Technologiesは、最近の計測器買収を統合した後、同期間に14億5000万米ドルの売上を記録しました。これらのリーダー企業は、プラズマ源、真空ポンプ、ガス分析装置などのクロスポートフォリオシナジーを活用し、ティア1工場との複数年供給契約を確保しています。

戦略的提携も活発化しています。Endress+Hauserは、プロセス産業のデジタル化をターゲットとした流量制御の合弁事業にSICKの従業員800人を吸収しました。Crane Companyは、Precision Sensors and Instrumentationを10億6000万米ドルで買収することに合意し、水素航空プロトタイプにも応用可能な航空宇宙グレードの流量変換器を追加しました。

中国の挑戦者は品質を向上させていますが、輸出管理対象セグメントでは依然として障壁に直面しています。Sensirionは迅速な配送プログラムを通じて差別化を図り、Bronkhorstは地政学的リスクから顧客を保護するためにEU原産地を強調しています。スタートアップ企業はソフトウェアオーバーレイに注力し、匿名化された流量データを予測メンテナンスの洞察に変換する分析サブスクリプションを提供しています。積層造形ガス管理や水素漏れ検出に関する知的財産権の出願は、生センサーの精度よりも、専門的なアプリケーションノウハウがマスフローコントローラー市場の次の競争段階を形成することを示唆しています。

マスフローコントローラー業界の主要企業

* HORIBA, Ltd.

* Sensirion AG

* MKS Instruments

* Brooks Instrument LLC

* Bronkhorst High-Tech B.V.

最近の業界動向

* 2025年9月: Crane Companyは、Baker HughesからPrecision Sensors and Instrumentationを10億6000万米ドルで買収すると発表し、航空宇宙およびプロセス流量能力を強化しました。2025年の売上は3億9000万米ドルと予想されています。

* 2025年7月: SICKとEndress+Hauserはプロセスオートメーションパートナーシップを開始し、SICKの従業員800人を新しい合弁会社Endress+Hauser SICK GmbH+Co. KGに移管しました。

* 2025年6月: Valmetは、ヨーロッパ最大のメタン分解水素プラントであるフィンランドのHycamite社向けバルブ契約を獲得しました。

* 2025年5月: MKS Instrumentsは、半導体需要に牽引され、ガイダンスを上回る2025年第1四半期収益9億3600万米ドルを報告しました。

本レポートは、様々なシステムでガスや液体の流量を測定・調整し、圧力や温度変動を補償して正確な流量を維持するマスフローコントローラー(MFC)市場の詳細な分析を提供しています。本調査では、世界中のMFC販売収益を追跡し、主要な市場パラメーター、成長促進要因、主要ベンダー、COVID-19やその他のマクロ経済要因の影響を分析しています。

マスフローコントローラー市場は、2025年に19.2億米ドルと評価され、2030年までに26.9億米ドルに達すると予測されており、年平均成長率(CAGR)は6.99%です。

地域別では、アジア太平洋地域が2024年に収益の42.3%を占め、市場を牽引しています。これは、半導体製造施設の設備投資(Chip-fab CAPEX)の急増と、グリーン水素電解槽の建設が主な要因です。

製品技術別では、直接質量測定と多パラメーターセンシングの利点を持つコリオリ式マスフローコントローラーが、10.3%のCAGRで最も速い成長を遂げると予測されています。また、材料タイプ別では、高度な半導体およびバイオテクノロジープロセスにおける超高純度ガスや腐食性ガスの取り扱い需要が高まっていることから、エキゾチック合金製ユニットが8.9%のCAGRで牽引力を増しています。

IIoT(産業用モノのインターネット)は、統合された診断機能とリアルタイムデータストリーミングを通じて、予知保全をサポートし、生産歩留まりを向上させ、プレミアムモデルの差別化に貢献しており、予測成長率に約0.9パーセントポイント寄与しています。

市場の主要な成長促進要因としては、アジアにおける半導体製造設備投資の急増、グリーン水素電解槽の構築、積層造形におけるガス需要、IIoT対応自己診断機能の採用、バイオ医薬品向けシングルユースバイオリアクターの成長、排出規制対応の改修などが挙げられます。

一方、市場の抑制要因としては、ヘリウム供給の逼迫、低コストの中国製品との価格競争、複数ガス対応の認定サイクルの長期化、微粒子に起因する現場故障が挙げられます。特にヘリウム供給の逼迫はガス価格を上昇させ、製造工場での回収システムや超高精度コントローラーの導入を促す一方で、短期的には市場のCAGRを約1.4パーセントポイント押し下げると予想されています。

本レポートでは、市場を材料タイプ(ステンレス鋼、エキゾチック合金など)、流量(低、中、高)、製品タイプ(差圧式、熱式、コリオリ式、圧力式)、エンドユーザー産業(半導体、石油・ガス、医薬品・バイオテクノロジー、化学、食品・飲料、水・廃水処理、ヘルスケア・ライフサイエンス、再生可能エネルギー・燃料電池など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化し、それぞれの市場規模と予測(金額ベース)を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHORIBA Ltd.、MKS Instruments Inc.、Bronkhorst High-Tech B.V.、Brooks Instrument LLC、Azbil Corporation、SMC Corporationなど、主要な25社にわたる企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行っており、市場参加者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジアにおけるチップ製造設備投資の急増

- 4.2.2 グリーン水素電解槽の構築

- 4.2.3 積層造形におけるガス需要

- 4.2.4 IIoT対応自己診断の導入

- 4.2.5 バイオ医薬品シングルユースバイオリアクターの成長

- 4.2.6 排出規制対応改修

- 4.3 市場の阻害要因

- 4.3.1 ヘリウム供給の逼迫

- 4.3.2 低コストの中国製品との価格競争

- 4.3.3 長期にわたる多種ガス認定サイクル

- 4.3.4 微粒子による現場故障

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 ステンレス鋼

- 5.1.2 特殊合金

- 5.1.3 その他(真鍮、青銅)

- 5.2 流量別

- 5.2.1 低流量

- 5.2.2 中流量

- 5.2.3 高流量

- 5.3 製品タイプ別

- 5.3.1 差圧式MFC

- 5.3.2 熱式MFC

- 5.3.3 コリオリ式MFC

- 5.3.4 圧力ベースMFC

- 5.4 エンドユーザー産業別

- 5.4.1 半導体

- 5.4.2 石油・ガス

- 5.4.3 医薬品・バイオテクノロジー

- 5.4.4 化学

- 5.4.5 食品・飲料

- 5.4.6 水・廃水処理

- 5.4.7 ヘルスケア・ライフサイエンス

- 5.4.8 再生可能エネルギー・燃料電池

- 5.4.9 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 台湾

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HORIBA Ltd.

- 6.4.2 Sensirion AG

- 6.4.3 MKS Instruments Inc.

- 6.4.4 Teledyne Technologies Incorporated

- 6.4.5 Bronkhorst High-Tech B.V.

- 6.4.6 Brooks Instrument LLC

- 6.4.7 Christian Brkert GmbH & Co. KG

- 6.4.8 Sierra Instruments Inc.

- 6.4.9 Alicat Scientific Inc.

- 6.4.10 Parker Hannifin Corporation

- 6.4.11 Advanced Energy Industries Inc.

- 6.4.12 Azbil Corporation

- 6.4.13 SMC Corporation

- 6.4.14 Fujikin Incorporated

- 6.4.15 Hitachi Metals Ltd.

- 6.4.16 Tokyo Keiso Co. Ltd.

- 6.4.17 Omega Engineering Inc.

- 6.4.18 TSI Incorporated

- 6.4.19 Dwyer Instruments LLC

- 6.4.20 Aalborg Instruments & Controls Inc.

- 6.4.21 Vogtlin Instruments AG

- 6.4.22 Fluke Corporation

- 6.4.23 Shanghai Fengyua Fluid Technology Co. Ltd.

- 6.4.24 Ningbo Huazhong Instrument Co. Ltd.

- 6.4.25 KOFLOC Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マスフローコントローラー(Mass Flow Controller、以下MFC)は、気体や液体の質量流量を精密に測定し、設定された流量に自動的に制御する装置でございます。その核心的な機能は、上流側や下流側の圧力変動、あるいは温度変化といった外部要因に左右されずに、常に安定した質量流量を供給することにあります。これは、流量センサー、制御弁、そして制御回路の三つの主要な要素で構成されており、特に半導体製造プロセスをはじめとする多くの先端産業において、その精密な流量制御能力が不可欠な存在となっております。単に流量を測定するマスフローメーター(MFM)とは異なり、MFCは能動的に流量を調整する制御機能を有している点が最大の特徴でございます。

MFCには、その測定原理や構造によっていくつかの主要な種類がございます。

まず、「熱式マスフローコントローラー」は、最も広く普及しているタイプでございます。これは、流れる流体から奪われる熱量を測定することで質量流量を算出する原理に基づいています。具体的には、加熱されたセンサー素子と、その上流・下流に配置された温度センサーの温度差を検知し、この温度差が流体の質量流量に比例することを利用します。バイパス方式と直通方式があり、ガス流量の制御に特に適しており、比較的広い流量範囲に対応し、コストパフォーマンスにも優れています。ただし、ガスの種類によって熱伝導率が異なるため、使用するガスごとに校正が必要となる点が留意点でございます。

次に、「コリオリ式マスフローコントローラー」は、流体が流れる振動管に発生するコリオリ力を直接測定することで、真の質量流量を検出します。この方式の最大の利点は、流体の種類(密度、粘度など)に依存せず、ガスだけでなく液体に対しても高い精度で測定・制御が可能である点です。高精度が求められるアプリケーションや、流体特性が変動する環境下で特に有効ですが、熱式に比べて装置が大型化し、コストも高くなる傾向がございます。

さらに、「MEMS式マスフローコントローラー」は、微小電気機械システム(MEMS)技術を応用して、センサー部を小型化した熱式MFCの一種でございます。非常にコンパクトで応答速度が速く、低消費電力であるため、小型化や集積化が求められる用途に適しています。ただし、対応できる流量範囲は従来の熱式MFCに比べて限定的である場合が多いです。

その他、「圧力式マスフローコントローラー」は、層流素子を通過する際の差圧を測定し、温度や圧力の補正を行うことで質量流量を算出する方式で、高流量の制御や微粒子を含む流体にも対応しやすいという特徴がございます。

MFCの用途は非常に多岐にわたります。最も代表的なのは「半導体製造プロセス」であり、CVD(化学気相成長)、エッチング、スパッタリングなどの工程において、反応ガスやキャリアガスの精密な流量制御が不可欠でございます。高純度ガスを正確に供給し、プロセスの安定性と製品の品質を保証する上で、MFCは中核的な役割を担っています。同様に、「フラットパネルディスプレイ(FPD)製造」や「太陽電池製造」においても、薄膜形成のためのガス供給制御に用いられます。

「化学・石油化学産業」では、反応器への原料ガス供給、ガス混合、触媒プロセスの最適化などに利用され、プロセスの効率化と安全性の向上に貢献しています。「医薬品・バイオテクノロジー分野」では、バイオリアクターへの酸素や窒素などのガス供給、発酵プロセスの制御、滅菌環境の維持などに用いられ、製品の品質と収率に直結します。

その他にも、「燃料電池」の水素・酸素供給制御、「環境計測」における校正ガス供給やサンプル前処理、「研究開発」における精密なガス・液体流量制御、さらには「食品・飲料産業」でのガス置換やパッケージングなど、その応用範囲は広がり続けております。

MFCに関連する技術は多岐にわたり、その性能と応用範囲を支えています。

まず、MFCは「流量計」の一種であり、その測定原理や精度は流量計技術の進歩と密接に関わっています。また、MFCが安定した流量制御を行うためには、システム全体の「圧力制御」も重要であり、圧力コントローラーや真空計・コントローラーと組み合わせて使用されることが一般的でございます。

MFCに供給されるガスは、「ガス発生装置」や「ガス精製装置」によって生成・精製されることが多く、これらの装置の性能もMFCの安定稼働に影響を与えます。

MFCは、より大規模な「プロセス制御システム」(DCSやPLCなど)の一部として組み込まれることがほとんどであり、システムとの連携を可能にするための「通信プロトコル」が重要です。従来の0-5Vや4-20mAといったアナログ信号に加え、近年ではRS-232、RS-485、DeviceNet、EtherCAT、PROFINET、Modbusなどのデジタル通信が主流となり、ノイズ耐性の向上、診断機能の充実、システムインテグレーションの容易化が図られています。

さらに、MFCの内部部品、特に流体が接触する「接液部材料」の選定は、腐食性ガスや高純度ガスを扱う上で極めて重要であり、耐食性やアウトガス特性に優れた特殊な材料開発が進められています。

MFCの精度を保証するためには、「校正技術」と国家・国際標準へのトレーサビリティが不可欠であり、高精度な校正装置や標準ガスの開発も関連技術として挙げられます。

MFCの市場背景は、先端産業の成長と密接に連動しています。特に半導体、FPD、太陽電池、バイオテクノロジーといった分野における設備投資の活発化が、MFC市場の主要な牽引役となっています。これらの産業では、プロセスの微細化、複雑化、高精度化が進むにつれて、MFCに対する要求もより厳しくなっており、高精度、高速応答、高信頼性が求められています。

主要な市場プレイヤーとしては、HORIBA、Brooks Instrument、MKS Instruments、FUJIKIN、SMC、Kofloc、Bronkhorst、Sierra Instrumentsなどが挙げられ、それぞれが独自の技術と製品ラインナップで市場をリードしています。

近年の市場トレンドとしては、まず「小型化」が挙げられます。MEMS技術の進化により、よりコンパクトで省スペースなMFCが開発され、装置全体の小型化に貢献しています。次に「デジタル化」の進展は顕著であり、アナログ通信からデジタル通信への移行が進むことで、より高度な診断機能や遠隔制御、データ収集が可能になっています。また、「マルチガス・マルチレンジ対応」のMFCも増加しており、一台で複数のガス種や流量範囲に対応できることで、ユーザーの在庫管理の簡素化や柔軟な運用を可能にしています。さらに、プロセスの要求に応じた「高精度化」と「応答速度の向上」は常に追求されており、より精密なプロセス制御を実現しています。加えて、IoT技術の進展に伴い、「診断機能の強化」や「予知保全」の概念がMFCにも導入されつつあり、装置の稼働率向上に貢献しています。

MFCの将来展望は、技術革新と新たなアプリケーションの開拓によって、さらなる進化が期待されています。

まず、「AI(人工知能)や機械学習の統合」により、MFCは自己診断、自己校正、さらにはプロセス全体の最適化を自律的に行う「スマートMFC」へと進化する可能性を秘めています。これにより、メンテナンスの効率化やプロセスの歩留まり向上に貢献するでしょう。

「さらなる小型化と高集積化」も進むと予想されます。MEMS技術の進化や、他のセンサーやバルブとの一体化により、よりコンパクトで機能性の高いモジュールが開発され、装置設計の自由度を高めます。

「新素材の採用」により、より過酷な環境や、現在では制御が困難な特殊なガス・液体にも対応できるMFCが登場する可能性があります。特に、腐食性や反応性の高い流体に対する耐性向上は重要な課題です。

「ワイヤレス通信技術の導入」も、特定のアプリケーションにおいて設置の柔軟性や配線コストの削減に寄与するかもしれません。

また、サイバーセキュリティの重要性が高まる中で、ネットワークに接続されるMFCに対する「セキュリティ対策の強化」も不可欠となるでしょう。

「持続可能性」への意識の高まりから、よりエネルギー効率の高い設計や、リサイクル可能な材料の使用、製造プロセスにおける環境負荷の低減も重要な開発テーマとなります。

最終的には、MFCは単なる流量制御装置としてだけでなく、プロセス全体の「インテリジェントな構成要素」として、より高度な製造プロセスや研究開発を支える基盤技術としての役割を強化していくと考えられます。