MNS市場規模・シェア分析-成長トレンドと予測(2026-2031年)

緊急通報システム市場レポートは、業界をコンポーネント(ソリューション、サービス、ハードウェア)、展開形態(クラウド、オンプレミス、ハイブリッド)、用途(建物内、広域など)、ソリューションの目的(事業継続、災害復旧など)、エンドユーザー業種(政府および防衛など)、および地域に分類しています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マス通知システム市場の概要

マス通知システム(MNS)市場は、気候変動リスクの増大、安全規制の強化、技術の進歩が相まって、高い導入モメンタムを維持しています。組織は現在、テキスト、音声、ソーシャルメディア、デスクトップポップアップ、公共放送、IoTセンサーを通じて人々に到達し、場所や役割に応じてメッセージを調整できる単一のプラットフォームを求めています。

市場規模とシェア分析 – 成長トレンドと予測(2026年~2031年)

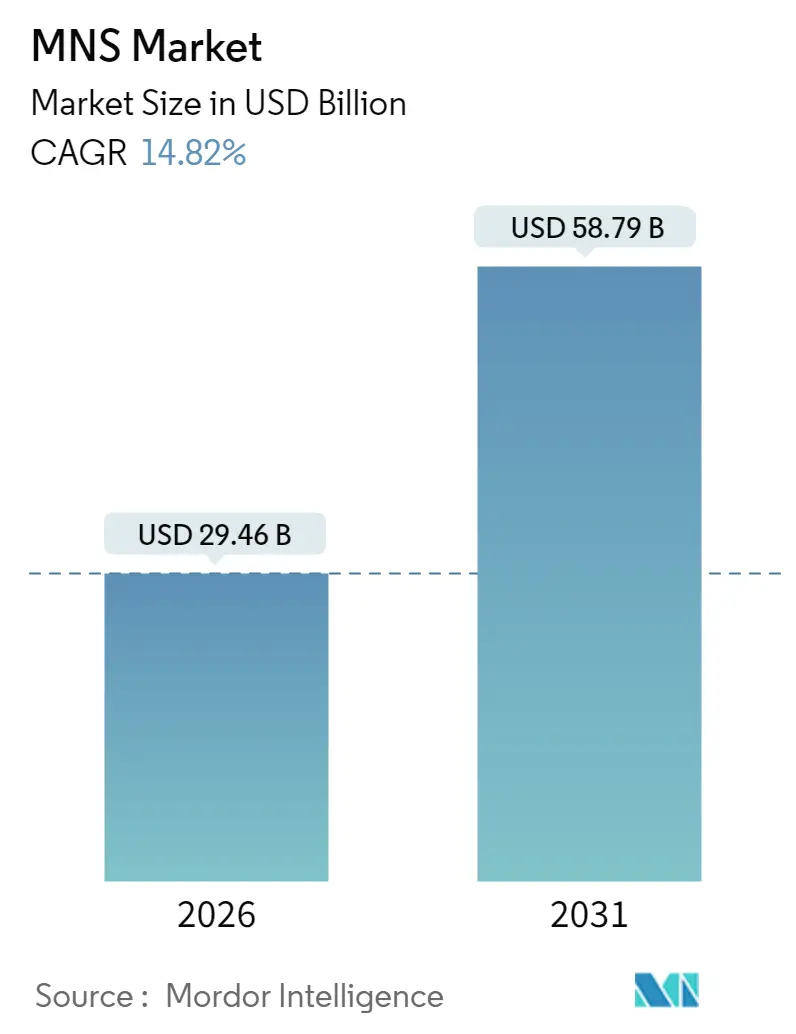

Mordor Intelligenceの分析によると、マス通知システム市場は、2025年の256.6億米ドルから2026年には294.6億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)14.82%で拡大し、2031年には587.9億米ドルに達すると予測されています。

* 調査期間: 2020年~2031年

* 2026年の市場規模: 294.6億米ドル

* 2031年の市場規模: 587.9億米ドル

* 成長率(2026年~2031年): 14.82% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

クラウド展開が市場を支配していますが、企業が即時的なスケーラビリティとリモート管理を求める一方で、セキュリティチームがより厳格なオンプレミス制御を求めるため、ハイブリッドモデルも追随しています。5G、アナリティクス、レガシーインフラとの統合をマスターしたサプライヤーは、政府機関からヘルスケア、教育、公益事業、中小企業へと支出が広がる中で、新たなプロジェクトを獲得する上で最も有利な立場にあります。

主要なレポートのポイント

* コンポーネント別: 2025年にはソリューションがマス通知システム市場シェアの65.50%を占め、サービスは2031年までに17.9%のCAGRで成長すると予測されています。

* 展開モデル別: 2025年にはクラウドがマス通知システム市場の70.30%を占め、ハイブリッドは2031年までに19.65%のCAGRで拡大すると予測されており、最も速い成長率を示しています。

* ソリューション目的別: 2025年には統合型公共警報・警告プラットフォームが収益シェアの38.60%を占め、事業継続性および災害復旧は20.85%のCAGRで進展しています。

* 組織規模別: 2025年には大企業がマス通知システム市場規模の61.30%を占め、中小企業(SME)は22.1%のCAGRで成長しています。

* アプリケーション別: 2025年には建物内ソリューションがマス通知システム市場規模の45.40%を占め、分散型受信者システムは18.95%のCAGRで市場を牽引しています。

* エンドユーザー垂直市場別: 2025年には政府および防衛が27.60%のシェアを占め、ヘルスケアは2031年までに21.05%のCAGRで上昇すると予測されています。

* 地域別: 2025年には北米がマス通知システム市場の39.60%のシェアを維持しましたが、アジア太平洋地域は16.9%のCAGRで最も急速に成長する地域と予測されています。

世界のMNS市場のトレンドと洞察

成長要因:

1. 5G展開の加速によるマルチメディアアラートの実現: 5Gはギガビットのスループットとミリ秒の低遅延をもたらし、プラットフォームが高解像度ビデオ、フロアプラン、インタラクティブな避難マップをプッシュすることを可能にします。日本、韓国、シンガポールの都市部では、受信者が都市内を移動するにつれて適応する位置情報ベースの警告が既に利用されています。ネットワークスライシングやエッジコンピューティング機能を組み込めるベンダーは、速度、冗長性、コンテンツの豊富さで差別化を図っています。

2. EUのEECC第110条によるマルチチャネルコンプライアンスの推進: この規定は、EU加盟27カ国すべてに「可能な限り多くの影響を受ける人口」に到達することを義務付けており、政府はセルブロードキャスト、位置情報ベースのSMS、アプリ警告を組み合わせることを推進しています。コンプライアンスのために割り当てられた資金は、多言語コンテンツ、双方向メッセージング、国境を越えた相互運用性をサポートするハイブリッドプラットフォームの展開を加速させています。

3. 気候変動による災害の激化が自治体での導入を加速: ハリケーン、山火事、洪水が頻繁かつ深刻化しており、都市のリーダーはセンサーネットワークと自動メッセージングワークフローの統合を進めています。カリフォルニア州やフロリダ州の先行導入事例では、火災境界線の変化から数秒以内に近隣レベルの避難通知が発令され、コンプライアンスの向上と死傷者数の削減に貢献しています。

4. キャンパスのデジタル化が教育機関の安全性を変革: 大学は、キャンパス全体のWi-Fi、デジタルサイネージ、モバイルアプリを活用し、個人のスマートフォンを主要な安全チャネルに変えています。BYOD(Bring Your Own Device)ポリシーにより、建物、授業スケジュール、または役割でフィルタリングされたメッセージが可能になり、双方向チャット機能により学生はセキュリティチームにリアルタイムの更新を送信できます。

5. 公益事業のグリッド近代化プロジェクトがOT/IT統合型アラートプラットフォームを要求: 北米、ヨーロッパ、先進アジア太平洋地域において、公益事業のグリッド近代化プロジェクトは、運用技術(OT)と情報技術(IT)が統合されたアラートプラットフォームを必要としています。

6. 中小企業(SME)によるクラウドベース通知プラットフォームの急速な導入: グローバル、特に北米とアジア太平洋地域で、中小企業によるクラウドベースの通知プラットフォームの導入が急速に進んでいます。

抑制要因:

1. 断片化されたスペクトル政策がセルブロードキャストの導入を遅延: アフリカの54カ国ではスペクトルガイドラインが大きく異なり、ベンダーは各キャリア向けにカスタム統合を行う必要があり、パイロット期間の長期化とコストの増大を招いています。これにより、3Gおよび4Gカバレッジが90%を超える中でも、公共安全システムの導入が遅れています。

2. サイバー保険料の高騰がヘルスケアにおけるクラウドTCOを上昇: サイバー保険料が30~50%増加したことで、患者コミュニケーションをクラウドに移行する際の費用対効果分析が変化しました。病院はエンドツーエンドの暗号化、ゼロトラストアーキテクチャ、オンプレミスデータ保管庫を要求するようになり、多くの施設がハイブリッド展開へと向かっています。

3. アラーム疲労の懸念が大規模企業におけるメッセージ頻度を抑制: 大規模企業環境を中心に、アラーム疲労の懸念がメッセージの頻度を抑制しています。

4. 多言語コンテンツライブラリの限定が北欧での導入を減速: 北欧諸国および多言語市場において、多言語コンテンツライブラリの限定が導入を遅らせています。

セグメント分析

* コンポーネント別: ソフトウェアプラットフォームがリーダーシップを確立

2025年にはソリューションの市場規模が168億米ドルに達し、65.50%のシェアを占めました。これは、機関や企業がハードウェア中心のセットアップをコマンドセンターソフトウェアに置き換えたことによるものです。ソフトウェアはSMS、音声、電子メール、サイレン、サイネージを単一のコンソールで統合し、トレーニングの必要性とライセンスの重複を削減します。アナリティクスモジュールは受信者の行動を予測し、既存顧客のアップグレードを促し、ソリューションの収益を二桁成長で維持すると予想されます。サービスは市場の小さな部分を占めますが、統合、カスタマイズ、24時間365日の監視に専門スキルが必要なため、17.9%のCAGRで成長しています。ハードウェアは、ストロボビーコン、壁掛けスピーカー、屋外サイレンがミッションクリティカルな工場、空港、学校で依然として重要ですが、メーカーはこれらのデバイスにIP接続を組み込み、中央プラットフォームにステータスを報告できるようにしています。

* 展開モード別: クラウドが先行し、ハイブリッドが台頭

2025年にはクラウドがマス通知システム市場の70.30%を占めました。これは、管理者が即時的なスケーラビリティ、従量課金制、手間のかからないアップグレードを好んだためです。SaaSプラットフォームは、数十のサイトにまたがる大企業向けのマルチテナント管理も簡素化しました。このモデルはITスタッフが不足している中小企業にも響き、新規顧客獲得数を最大化しています。しかし、データ主権規制、オンサイトでの存続可能性の必要性、ベンダーロックインへの懸念から、金融サービス、公益事業、病院はハイブリッドアプローチへと向かっています。ハイブリッド導入は19.65%のCAGRで成長すると予測されており、展開オプションの中で最も速い成長率です。オンプレミス展開は縮小していますが、消滅することはありません。重要なインフラストラクチャの所有者は、外部リンクが失敗した場合でもメッセージが流れるように、強化されたサーバーでローカルインスタンスを実行し続けることがよくあります。

* ソリューション目的別: 公共警報システムが支出を牽引

2025年の収益の最大の貢献者でした。

本レポートは、緊急時コミュニケーション計画の一環として、テキストメッセージ、電子メール、電話、スピーカー/サイレン、テレビ放送などを通じて大量のアラートを送信するソフトウェアソリューションである「マス通知システム(Mass Notification Systems, MNS)」市場の詳細を分析しています。MNSは、事業継続、災害管理、緊急対応、コミュニケーションなどの目的で、医療、政府、教育、企業、エネルギー・公益事業など、様々なエンドユーザー業界で利用されています。

市場は2026年に294.6億米ドルと評価され、2031年までに587.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

主な市場牽引要因としては、アジア太平洋地域における5G展開の加速によるリアルタイム・マルチメディアアラートの実現、EUのEECC第110条に基づく多チャンネル公共警報規制の義務化、北米における気候変動による災害の増加に伴う地方自治体での導入拡大が挙げられます。また、高等教育機関におけるキャンパスのデジタル化によるBYOD対応の安全エコシステムの構築、公益事業におけるグリッド近代化プロジェクトによるOT/IT統合アラートプラットフォームへの需要も成長を後押ししています。

一方で、アフリカにおける周波数政策の断片化によるセルブロードキャスト導入の遅れ、サイバー保険料の高騰による医療分野でのクラウドMNSの総所有コスト(TCO)増加、大規模企業におけるアラーム疲労懸念によるメッセージ頻度の抑制、北欧諸国における多言語コンテンツライブラリの不足などが市場の成長を阻害する要因となっています。

コンポーネント別では、ソフトウェアベースのソリューションが2025年に65.50%のシェアを占め、統一されたクラウド対応プラットフォームへの移行を反映し、市場を牽引しています。展開モードでは、オンプレミス制御とクラウドのスケーラビリティを融合させるハイブリッドアーキテクチャが年平均成長率19.65%で成長しており、規制の厳しい業界に適しています。エンドユーザー別では、医療分野が年平均成長率21.05%で最も急速に成長しており、病院がコードアラート、スタッフ招集、患者メッセージングを統合し、安全規制に対応しています。地域別では、アジア太平洋地域が5Gインフラの急速な拡大、頻発する自然災害、スマートシティへの投資により、年平均成長率16.9%で最も急速に成長する地域となっています。

欧州では、EUのEECC第110条が多チャンネル公共警報を義務付けており、加盟各国が通知インフラを近代化する動きを促しています。

競争環境においては、Everbridge Inc.、Motorola Solutions Inc.、Honeywell International Inc.、Siemens AG、Blackberry AtHoc Inc.など、多数の主要企業が存在し、市場シェアを競い合っています。

本レポートは、市場の機会と将来の展望についても分析しており、MNS市場が今後も多様なニーズに応えながら拡大していく可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 APACにおけるリアルタイム・マルチメディアアラートを可能にする5G展開の加速

- 4.2.2 EUにおける多チャンネル公共警報規制の義務化(EECC第110条)

- 4.2.3 北米における気候変動による災害の激化が自治体への導入を促進

- 4.2.4 高等教育機関における急速なキャンパスのデジタル化がBYOD対応の安全エコシステムを構築

- 4.2.5 公益事業のグリッド近代化プロジェクトがOT/IT統合アラートプラットフォームを要求

- 4.3 市場の阻害要因

- 4.3.1 アフリカにおける断片的なスペクトル政策がセルブロードキャストの採用を遅らせる

- 4.3.2 サイバー保険料の高騰がヘルスケア分野におけるクラウドMNSのTCOを増加させる

- 4.3.3 アラーム疲労の懸念が大規模企業におけるメッセージ頻度を抑制

- 4.3.4 多言語コンテンツライブラリの制限が北欧諸国での採用を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 火災報知制御盤

- 5.1.1.2 公共放送および音声避難システム

- 5.1.1.3 通知ビーコンおよびデジタルサイネージ

- 5.1.2 ソリューション

- 5.1.2.1 緊急/一斉通知ソフトウェア

- 5.1.2.2 インシデント管理と状況認識

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナル(コンサルティング、統合)

- 5.1.3.2 マネージドサービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

- 5.3 ソリューション目的別

- 5.3.1 事業継続と災害復旧

- 5.3.2 統合公共警報および警告

- 5.3.3 相互運用可能な緊急通信

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業(SMEs)

- 5.5 アプリケーション別

- 5.5.1 建物内

- 5.5.2 広域

- 5.5.3 分散型受信者

- 5.6 エンドユーザー業種別

- 5.6.1 政府および防衛

- 5.6.2 エネルギーおよび公益事業

- 5.6.3 ヘルスケア

- 5.6.4 教育

- 5.6.5 商業および産業

- 5.6.6 運輸およびロジスティクス

- 5.6.7 ITおよび電気通信

- 5.6.8 その他

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 その他のヨーロッパ

- 5.7.4 中東

- 5.7.4.1 GCC

- 5.7.4.2 トルコ

- 5.7.4.3 その他の中東

- 5.7.5 アフリカ

- 5.7.5.1 南アフリカ

- 5.7.5.2 ナイジェリア

- 5.7.5.3 その他のアフリカ

- 5.7.6 アジア太平洋

- 5.7.6.1 中国

- 5.7.6.2 日本

- 5.7.6.3 インド

- 5.7.6.4 韓国

- 5.7.6.5 東南アジア

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Everbridge Inc.

- 6.4.2 Motorola Solutions Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Siemens AG

- 6.4.5 Blackberry AtHoc Inc.

- 6.4.6 Eaton Corp.

- 6.4.7 OnSolve LLC

- 6.4.8 Singlewire Software LLC

- 6.4.9 Alertus Technologies LLC

- 6.4.10 xMatters

- 6.4.11 AlertMedia Inc.

- 6.4.12 F24 AG

- 6.4.13 Rave Mobile Safety

- 6.4.14 Regroup Mass Notification

- 6.4.15 HipLink Software

- 6.4.16 Volo (Volo Alert)

- 6.4.17 BlackBoard Connect (Anthology)

- 6.4.18 Preparis (Agility Recovery)

- 6.4.19 Pocketstop RedFlag

- 6.4.20 Vecima Networks (Engage IP)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MNSは、Metal-Nitride-Semiconductorの略称であり、半導体デバイスの基本的な構造の一つです。これは、金属電極、窒化物絶縁層、そして半導体基板から構成されます。最も一般的な形態では、半導体基板としてシリコン(Si)、窒化物絶縁層として窒化シリコン(Si3N4)、そして金属電極が用いられます。MNS構造は、酸化物(SiO2)を絶縁層とするMOS(Metal-Oxide-Semiconductor)構造と類似していますが、窒化物を使用する点が大きな違いです。窒化シリコンは、二酸化シリコンと比較して、高い誘電率、優れた不純物バリア特性、高い絶縁破壊電界、そして優れた機械的強度を持つという特徴があります。これらの特性から、特に電荷トラップ型不揮発性メモリの分野で重要な役割を果たしてきました。

MNS構造自体は広範な概念ですが、その具体的な実装や用途に応じていくつかの重要な種類が存在します。最も代表的で実用上重要なのは、MNOS(Metal-Nitride-Oxide-Semiconductor)構造です。MNOSは、MNSの一種でありながら、窒化物層と半導体基板の間に非常に薄い酸化物層(通常は二酸化シリコン)を意図的に挿入した積層絶縁膜構造を持っています。この酸化物層と窒化物層の界面に電荷をトラップする能力があるため、不揮発性メモリデバイスの実現に不可欠な要素となります。MNSという用語が窒化物単層を絶縁体とする構造を指す場合もあれば、MNOSのように薄い酸化物層を含む構造を包括的に指す場合もありますが、技術的にはMNOSがMNSの最も重要な応用形態として認識されています。その他、電極材料や窒化物層の組成、半導体基板の種類によってもバリエーションが存在しますが、MNOS構造がMNS技術の中核をなすと言えるでしょう。

MNS構造は、特にMNOS構造として、不揮発性メモリ(NVM)の分野でその真価を発揮してきました。MNOS構造は、絶縁膜中の電荷トラップサイトに電子を注入・蓄積することで情報を記憶し、電源を切っても情報が失われない特性を持ちます。この原理は、初期のEEPROM開発に貢献しました。現代の電荷トラップ型フラッシュ(CTF: Charge Trap Flash)メモリ、例えばSONOS(Silicon-Oxide-Nitride-Oxide-Silicon)構造は、MNOSの原理を発展させたものです。SONOSは、ポリシリコンゲートと酸化物、窒化物、酸化物の積層膜により電荷を窒化物層にトラップし、高い信頼性、低消費電力、製造プロセスの簡素化といった利点から、組み込みフラッシュメモリや特定のNANDフラッシュメモリなどで広く採用されています。また、MNSの構成要素である窒化シリコンは、半導体製造プロセスにおいて非常に重要な材料です。デバイスの表面を保護するパッシベーション膜、エッチングの停止層、層間絶縁膜、応力制御膜として広く利用されています。その優れた耐湿性、機械的強度、不純物バリア特性は、デバイスの信頼性向上に不可欠です。MEMS(Micro-Electro-Mechanical Systems)デバイスにおいても、窒化シリコンはその優れた機械的特性と加工性から、構造材料や絶縁膜として利用されています。

MNS技術は、半導体デバイスの進化の中で様々な関連技術と密接に関わってきました。最も基本的な関連技術は、MOS(Metal-Oxide-Semiconductor)構造です。MNSはMOS構造の絶縁膜を酸化物から窒化物に変更したものであり、その動作原理や製造プロセスには多くの共通点があります。SONOS(Silicon-Oxide-Nitride-Oxide-Silicon)構造は、MNS、特にMNOS構造の直接的な発展形であり、電荷トラップ型フラッシュメモリの代表的な技術です。SONOSは、ポリシリコンゲートと酸化物、窒化物、酸化物の積層膜により窒化物層に電荷をトラップします。この構造は、従来のフローティングゲート型フラッシュメモリと比較して、製造プロセスの簡素化、スケーラビリティの向上、放射線耐性の高さなどの利点があります。フローティングゲート(FG)型フラッシュメモリも、不揮発性メモリの主要な技術であり、SONOSと並んでフラッシュメモリ市場を二分しています。両者は不揮発性記憶という共通の目的を持ちますが、電荷蓄積メカニズムが異なります。また、高誘電率(High-k)ゲート絶縁膜技術も関連が深いです。MNS構造で窒化シリコンがゲート絶縁膜として検討されたのは、その高い誘電率が理由の一つでした。これらの薄膜を形成するための成膜技術、特に化学気相成長(CVD)や原子層堆積(ALD)は、高品質な窒化物層や酸化物層を精密に制御して形成するために不可欠な技術です。

MNS技術、特にMNOSおよびその派生であるSONOS構造は、半導体メモリ市場において特定の重要なニッチを確立してきました。初期の不揮発性メモリ市場では、MNOS技術がEEPROMの実現に貢献し、フラッシュメモリの発展の基礎を築きました。しかし、大容量化と低コスト化の要求が高まるにつれて、フローティングゲート型フラッシュメモリ、特にNAND型フラッシュメモリが主流となり、大容量ストレージ市場を席巻しました。これは、NAND型がビットあたりのコストを大幅に削減できる構造的利点を持っていたためです。

一方で、SONOS構造は、その優れた耐久性、低消費電力、そして放射線耐性といった特性から、組み込みメモリ、スマートカード、セキュリティチップ、車載用電子機器など、特定のニッチ市場で重要な役割を果たし続けています。特に、高温環境や放射線環境下での信頼性が求められるアプリケーションでは、その優位性が際立っています。また、製造プロセスの簡素さから、ファウンドリでの導入も比較的容易であるという利点もあります。近年では、IoTデバイスの普及に伴い、低消費電力で高信頼性の不揮発性メモリの需要が増加しており、SONOS技術は再び注目を集めています。さらに、次世代のメモリ技術として、強誘電体メモリ(FeRAM)や抵抗変化型メモリ(ReRAM)なども研究されていますが、SONOSは既存のCMOSプロセスとの親和性が高く、成熟した技術として今後もその地位を維持していくと考えられます。