大規模マシンタイプ通信市場 規模・シェア分析:成長動向と予測 (2025-2030年)

大規模マシンタイプ通信市場レポートは、通信チャネルタイプ(有線、および無線)、接続技術(NB-IoT、LTE-M、その他)、展開モデル(パブリックネットワーク、プライベートネットワーク、その他)、アプリケーション(スマートメータリング、資産追跡、その他)、エンドユーザー産業(公益事業、運輸・ロジスティクス、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

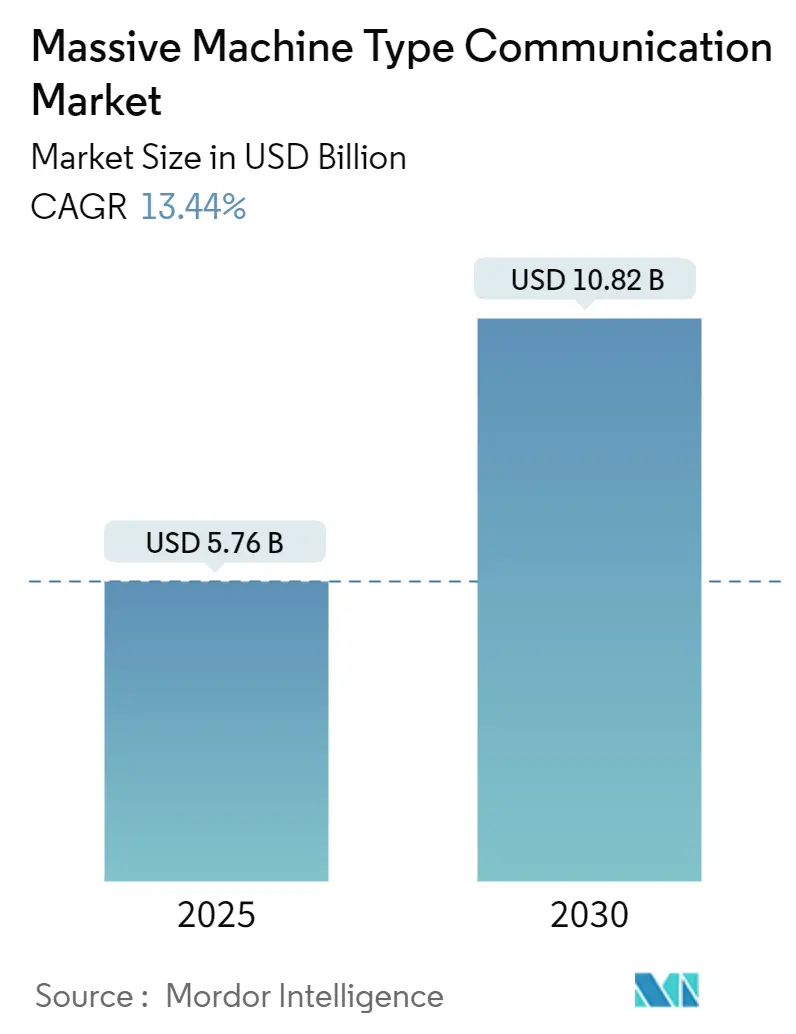

Massive Machine Type Communication(mMTC)市場は、2025年に57.6億米ドル、2030年には108.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.44%です。この着実な成長は、公益事業者や産業オペレーターがNB-IoT、LTE-M、および新たな5G RedCapモジュールを、これまで信頼性の高いバックホールが不足していたエンドポイントに組み込むことによって形成されています。ワイヤレス展開はすでに接続の79.77%を占め、事業者が全国的なカバレッジを拡大し、ネットワークスライシングの提供を開始するにつれて、14.44%のペースで進展しています。アジア太平洋地域は最大の地域的フットプリントを維持し、2024年には収益の45.7%を占めています。一方、製造業者がデータフローと遅延を完全に制御しようとする中で、プライベートセルラーネットワークが牽引力を増しています。インフラベンダーがRedCapサポートを5Gスタンドアロンアップグレードにバンドルし、チップセットサプライヤーがアイドルモードの電力予算を100mW未満に削減し、バッテリー駆動センサーの新たな基準を設定しているため、競争は激化しています。

主要なポイント

* 通信チャネルタイプ別では、ワイヤレス接続が2024年にmMTC市場シェアの79.77%を占め、2030年まで14.44%のCAGRで成長すると見込まれています。

* 接続技術では、NB-IoTが2024年にmMTC市場規模の48.44%のシェアを持ちましたが、5G RedCapは2030年まで15.22%のCAGRで拡大すると予測されています。

* 展開モデルでは、公共ネットワークが2024年に64.55%の収益を占めましたが、プライベートネットワークは2030年まで14.87%と最も速いCAGRで成長します。

* アプリケーション別では、スマートメータリングが2024年に支出の31.66%を占めましたが、産業オートメーションが2030年まで15.78%と最高のCAGRで進展しています。

* エンドユーザー産業では、製造業が2025年から2030年まで16.01%のCAGRを記録し、2024年に26.66%を占めた公益事業を上回ります。

* 地域別では、アジア太平洋地域が2024年に45.7%の収益を占め、2030年まで14.6%のCAGRで成長する見込みです。

市場動向と洞察

市場を牽引する要因

* 5Gネットワーク展開の加速によるmMTC採用の促進: 2024年末までに60の事業者が5Gスタンドアロンネットワークを展開し、RedCap対応無線機を導入しています。中国移動は200都市で60万以上のRedCap基地局を稼働させ、産業界に決定的な低遅延とアップリンク速度を提供しています。モジュールコストは2023年の30米ドルから2024年には20米ドルに下落し、セルラーデバイスへの投資を促進しています。中国工業情報化部は2025年末までに100の地級市にRedCapインフラの設置を義務付けており、需要の継続を保証しています。

* 低コストIoTセンサーとモジュールの普及: NB-IoTモジュールの価格は、中国の工場が累計5億ユニット以上の生産規模に達したことで、2024年には3米ドルを下回りました。QualcommのSnapdragon X35 RedCapモデムとLTE-M向け9207は、10年間のバッテリー寿命を提供し、資産追跡や予知保全プロジェクトの参入障壁を下げています。ハードウェアコストの低下に伴い、事業者は接続料金をデバイスあたり年間約0.50米ドルに設定しており、mMTC市場は総コストで非ライセンスLPWANと同等になっています。

* 政府主導のスマートシティプログラム: 韓国の第4次スマートシティ計画は、2024年から2028年の間に25の自治体でセルラー街路灯、廃棄物、大気質センサーに1.2兆ウォン(9億米ドル)を投じる予定です。インドの5Gインテリジェントビレッジプログラムや、タイ、シンガポール、日本のIoTインフラへの資金提供や義務付けも、mMTC市場を加速させています。

* 産業オートメーションにおけるデジタルツインの採用: デジタルツインプラットフォームは、リアルタイム同期のために50ミリ秒未満の往復遅延と10 Mbpsを超えるアップリンクスループットを必要とし、これは5G RedCapまたはWi-Fi 6Eのみが満たせるパラメーターです。シーメンスはXceleratorスイートをAWS IoT Coreと統合し、万華化学はRedCap端末をデジタルツインに接続して12%のエネルギー節約を報告しています。欧州の自動車メーカーは、ロボットアームの10ミリ秒未満の遅延を保証するためにプライベート5Gネットワークを運用しています。

市場を阻害する要因

* 地域ごとの周波数割り当て政策の断片化: 欧州と北米でNB-IoTに異なるバンドが標準化されているため、ベンダーは複数のハードウェアバリアントを出荷する必要があり、これによりコストと複雑さが増大し、グローバルな展開と相互運用性が妨げられています。このような地域ごとの規制の違いは、IoTデバイスの設計、製造、展開を複雑にし、市場の成長を鈍化させる要因となっています。

* IoTデバイスのセキュリティとプライバシーに関する懸念: IoTデバイスの普及に伴い、データ侵害やプライバシー侵害のリスクが高まっています。特に、mMTCデバイスは大量のデータを収集・送信するため、これらのデータの保護が重要です。セキュリティ対策の不備は、消費者や企業の信頼を損ない、市場の採用を阻害する可能性があります。

* 高額な初期投資と運用コスト: mMTCインフラの構築には、基地局、センサー、ネットワーク機器などへの多額の初期投資が必要です。また、データの収集、処理、分析、およびネットワークの維持管理にも継続的な運用コストがかかります。特に中小企業にとっては、これらのコストが導入の障壁となることがあります。

* 標準化の遅れと相互運用性の課題: IoTエコシステムは多様なデバイス、プラットフォーム、プロトコルで構成されており、標準化の遅れが相互運用性の課題を引き起こしています。異なるベンダーのデバイスやシステム間でのシームレスな連携が困難な場合、導入の複雑さが増し、市場の拡大が妨げられます。

市場機会

* スマートシティと公共サービスの進化: mMTC技術は、スマートシティの実現において中心的な役割を果たします。スマート街路灯、廃棄物管理システム、環境モニタリング、スマートパーキングなど、都市インフラの効率化と市民生活の質の向上に貢献します。政府や地方自治体によるスマートシティへの投資増加は、mMTC市場の大きな機会となります。

* 産業IoT(IIoT)における効率化と自動化: 製造業、物流、農業などの産業分野では、mMTCデバイスが生産プロセスの監視、資産追跡、予知保全、自動化に利用されています。リアルタイムデータの収集と分析により、運用効率の向上、コスト削減、生産性の向上が期待されます。特に、デジタルツインやロボットオートメーションとの統合は、IIoT市場を牽引するでしょう。

* ヘルスケアとウェアラブルデバイスの普及: 遠隔患者モニタリング、ウェアラブル健康トラッカー、スマート医療機器など、ヘルスケア分野でのmMTCの応用が進んでいます。高齢化社会の進展と健康意識の高まりにより、これらのデバイスの需要は増加しており、患者のQOL向上と医療費削減に貢献します。

* エネルギー管理とスマートグリッド: スマートメーター、再生可能エネルギー設備の監視、送電網の最適化など、エネルギー分野でのmMTCの活用が進んでいます。リアルタイムのデータ収集により、エネルギー消費の効率化、電力供給の安定化、および再生可能エネルギーの統合が促進されます。

* サプライチェーンとロジスティクスの最適化: 資産追跡、在庫管理、コールドチェーンモニタリングなど、サプライチェーン全体でのmMTCの利用は、可視性の向上と効率化をもたらします。これにより、商品の紛失や損傷のリスクが低減され、配送時間の短縮と顧客満足度の向上が実現します。

市場の課題

* データセキュリティとプライバシー保護の強化: mMTCデバイスから収集される大量の機密データを保護するための堅牢なセキュリティ対策とプライバシー保護メカニズムの確立が不可欠です。データ暗号化、アクセス制御、認証プロトコルの強化が求められます。

* 相互運用性と標準化の推進: 異なるベンダーやプラットフォーム間でのシームレスなデータ交換と連携を可能にするための、グローバルな標準化と相互運用性フレームワークの確立が重要です。オープンなAPIと共通プロトコルの採用が市場の成長を加速させます。

* 規制環境の整備: 地域ごとの周波数割り当ての断片化を解消し、IoTデバイスの展開を容易にするための、より調和のとれた規制環境の整備が必要です。また、データガバナンス、プライバシー、セキュリティに関する明確なガイドラインも求められます。

* コスト効率の高いソリューションの開発: 初期投資と運用コストを削減するための、より低コストでエネルギー効率の高いmMTCデバイスとインフラソリューションの開発が重要です。特に、中小企業や新興市場での採用を促進するためには、手頃な価格の選択肢が必要です。

* スキルギャップの解消: mMTC技術の導入と運用には、専門的な知識とスキルが必要です。IoT開発者、データサイエンティスト、セキュリティ専門家などの人材育成とスキルアッププログラムの強化が求められます。

市場の動向

* 5G RedCap(Reduced Capability)の登場: 5G RedCapは、mMTCデバイス向けに最適化された5Gの軽量版であり、低コスト、低消費電力、中程度のスループットを提供します。これにより、既存のNB-IoTやLTE-Mでは対応できなかった新たなユースケース(例:産業用センサー、ウェアラブル、ビデオ監視)への5Gの適用が拡大し、市場の成長を促進しています。

* AIと機械学習の統合: mMTCデバイスから収集される膨大なデータを分析するために、AIと機械学習の活用が進んでいます。これにより、リアルタイムの洞察、予知保全、異常検知、意思決定支援などが可能になり、IoTソリューションの価値が向上しています。

* エッジコンピューティングの普及: データの処理をデバイスやネットワークのエッジで行うエッジコンピューティングは、遅延の削減、帯域幅の最適化、プライバシーの向上に貢献します。mMTCデバイスが生成する大量のデータを効率的に処理するために、エッジAIとエッジコンピューティングの組み合わせが重要になっています。

* サステナビリティとESGへの注力: 環境モニタリング、スマート農業、エネルギー管理など、mMTC技術は持続可能な開発目標(SDGs)の達成に貢献します。企業や政府がESG(環境・社会・ガバナンス)への取り組みを強化する中で、mMTCソリューションの需要が高まっています。

* プライベートネットワークの拡大: 産業オートメーションやスマートファクトリーにおいて、企業が独自のプライベート5Gネットワークを構築する動きが加速しています。これにより、高いセキュリティ、低遅延、信頼性の高い接続が保証され、特定のユースケースに特化したmMTCソリューションの導入が進んでいます。

主要企業

mMTC市場の主要企業には、通信事業者、チップセットベンダー、モジュールメーカー、プラットフォームプロバイダー、ソリューションインテグレーターなどが含まれます。

* 通信事業者: Vodafone、AT&T、Verizon、Deutsche Telekom、NTT Docomo、China Mobileなど、NB-IoTやLTE-Mネットワークを展開し、mMTCサービスを提供しています。

* チップセットベンダー: Qualcomm、Huawei、MediaTek、Sequans Communications、Nordic Semiconductorなどが、mMTCデバイス向けの低消費電力チップセットを開発しています。

* モジュールメーカー: Quectel、Sierra Wireless、Telit Cinterion、U-blox、Thalesなどが、mMTC対応の通信モジュールを提供しています。

* プラットフォームプロバイダー: AWS IoT、Microsoft Azure IoT、Google Cloud IoT、IBM Watson IoTなどが、IoTデバイス管理、データ分析、アプリケーション開発のためのプラットフォームを提供しています。

* ソリューションインテグレーター: シーメンス、ABB、GE Digital、Boschなどが、産業オートメーションやスマートシティ向けのmMTCソリューションを統合・提供しています。

これらの企業は、技術革新、パートナーシップ、M&Aを通じて市場での競争力を高めています。

結論

大規模マシンタイプ通信(mMTC)市場は、スマートシティ、産業IoT、ヘルスケア、エネルギー管理など、多岐にわたる分野での需要拡大により、今後も力強い成長が期待されます。5G RedCapの登場、AIとエッジコンピューティングの統合、プライベートネットワークの拡大といった技術動向が市場を牽引する一方で、セキュリティ、標準化、コスト、規制といった課題への対応が、持続的な成長の鍵となります。これらの課題を克服し、革新的なソリューションを提供することで、mMTCはデジタル変革の重要な柱として、社会と経済に大きな影響を与え続けるでしょう。

大規模マシンタイプ通信(mMTC)市場に関する本レポートは、有線または無線ネットワークを介した機械間の通信に焦点を当てています。この通信は、データの生成、情報交換、および作動が人間による介入を最小限に抑えるか、あるいは全く行われない形で実現されるものです。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 5Gネットワークの展開加速によるmMTC導入の促進。

* 低コストIoTセンサーおよびモジュールの普及。

* 世界各国で推進される政府主導のスマートシティプログラム。

* 産業オートメーションにおけるデジタルツインの採用拡大。

* 遠隔地の資産監視を可能にする衛星ベースのNB-IoTバックホール。

* バッテリー不要のデバイスを実現するエネルギーハーベスティングチップセットの進化。

一方で、市場の成長を阻害する要因も存在します。

* 地域ごとの周波数割り当てポリシーの断片化。

* 大規模展開における高い電力予算制約。

* 超低コストのエンドノードにおけるセキュリティ脆弱性。

* 数十億台に及ぶセルラーIoTデバイスの管理に必要なスキルギャップ。

本レポートでは、市場を多角的に分析しています。具体的には、通信チャネルタイプ(有線、無線)、接続技術(NB-IoT、LTE-M、5G NR RedCap、Wi-Fi 6/6E)、展開モデル(パブリックネットワーク、プライベートネットワーク、ハイブリッドネットワーク)、アプリケーション(スマートメータリング、資産追跡、産業オートメーション、スマート農業、スマートビルディング)、エンドユーザー産業(公益事業、運輸・物流、製造、エネルギー・鉱業、ヘルスケア、農業、家電)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細な市場規模と成長予測を提供しています。

主要な市場予測と洞察は以下の通りです。

* 市場規模は、2025年に57.6億米ドル、2030年には108.2億米ドルに達すると予測されています。

* 地域別では、アジア太平洋地域が2024年に世界収益の45.7%を占め、最も速い14.6%の年平均成長率(CAGR)を維持すると見込まれています。

* 接続技術では、産業およびスマートシティアプリケーションにおける高速アップリンクと低遅延の需要により、5G NR RedCapが15.22%のCAGRで最も急速に成長すると予測されています。

* プライベート5Gネットワークは、製造業やエネルギー企業が確定的遅延とデータ主権を確保するために導入を進めており、このセグメントは14.87%のCAGRで成長しています。

* NB-IoTの普及を妨げる要因としては、周波数割り当ての断片化やオペレーターのリファーミング決定が挙げられ、これがモジュールの複雑性を高め、一部のシングルバンドデバイスの展開を遅らせています。

* エネルギーハーベスティングデバイスは、バッテリー交換のロジスティクスを不要にし、10,000ノードを超える大規模プロジェクトにおけるメンテナンスコストを削減し、大規模展開を容易にする影響を与えています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHuawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Cisco Systems, Inc.、Samsung Electronics Co., Ltd.、Intel Corporation、Qualcomm Incorporated、Panasonic Holdings Corporation、Vodafone Group Plc、Telefónica, S.A.、Verizon Communications Inc.、Deutsche Telekom AG、SK Telecom Co., Ltd.、Telit Cinterion SpA、Sequans Communications S.A.、Sierra Wireless, Inc.、Murata Manufacturing Co., Ltd.、ARM Ltd.、Semtech Corporationといった主要企業のプロファイルが詳細に分析されています。

また、レポートでは、未開拓分野や未充足ニーズの評価を通じて、市場機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gネットワークの展開拡大がmMTCの導入を加速

- 4.2.2 低コストIoTセンサーとモジュールの普及

- 4.2.3 世界中の政府主導のスマートシティプログラム

- 4.2.4 産業オートメーションにおけるデジタルツインの採用

- 4.2.5 遠隔資産向け衛星ベースNB-IoTバックホール

- 4.2.6 バッテリーレスデバイスを可能にするエネルギーハーベスティングチップセット

-

4.3 市場の阻害要因

- 4.3.1 地域ごとの断片化されたスペクトル割り当てポリシー

- 4.3.2 大規模展開における高い電力予算の制約

- 4.3.3 超低コストエンドノードにおけるセキュリティの脆弱性

- 4.3.4 数十億のセルラーIoTデバイス管理におけるスキルギャップ

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(価値)

-

5.1 通信チャネルタイプ別

- 5.1.1 有線

- 5.1.2 無線

-

5.2 接続技術別

- 5.2.1 NB-IoT

- 5.2.2 LTE-M

- 5.2.3 5G NR RedCap

- 5.2.4 Wi-Fi 6 / 6E

-

5.3 展開モデル別

- 5.3.1 公衆ネットワーク

- 5.3.2 プライベートネットワーク

- 5.3.3 ハイブリッドネットワーク

-

5.4 アプリケーション別

- 5.4.1 スマートメータリング

- 5.4.2 資産追跡

- 5.4.3 産業オートメーション

- 5.4.4 スマート農業

- 5.4.5 スマートビルディング

-

5.5 エンドユーザー産業別

- 5.5.1 公益事業

- 5.5.2 運輸・物流

- 5.5.3 製造業

- 5.5.4 エネルギー・鉱業

- 5.5.5 ヘルスケア

- 5.5.6 農業

- 5.5.7 家庭用電化製品

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 ナイジェリア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ファーウェイ・テクノロジーズ株式会社

- 6.4.2 テレフォナクティエボラゲット LM エリクソン

- 6.4.3 ノキア株式会社

- 6.4.4 シスコシステムズ株式会社

- 6.4.5 サムスン電子株式会社

- 6.4.6 インテル株式会社

- 6.4.7 クアルコム・インコーポレイテッド

- 6.4.8 パナソニックホールディングス株式会社

- 6.4.9 ボーダフォン・グループ Plc

- 6.4.10 テレフォニカ S.A.

- 6.4.11 ベライゾン・コミュニケーションズ株式会社

- 6.4.12 ドイチェ・テレコム AG

- 6.4.13 SKテレコム株式会社

- 6.4.14 テリット・シンテリオン SpA

- 6.4.15 セクアンス・コミュニケーションズ S.A.

- 6.4.16 シエラ・ワイヤレス株式会社

- 6.4.17 村田製作所株式会社

- 6.4.18 アーム株式会社

- 6.4.19 セムテック・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大規模マシンタイプ通信(L-MTC: Large-Scale Machine-Type Communication、またはmMTC: massive Machine Type Communications)とは、人間を介さずに、多数のデバイスが相互に、あるいは中央システムと通信を行う技術およびその概念を指します。これは、IoT(Internet of Things)の進展に伴い、センサー、アクチュエーター、スマートメーター、ウェアラブルデバイスなど、多種多様な「モノ」がネットワークに接続され、データ収集や制御を自律的に行う必要性が高まったことで注目されています。大規模マシンタイプ通信の主な特徴は、低消費電力、低コスト、広範囲接続、そして何よりも「多数同時接続」にあります。これらの特性により、限られたリソースで膨大な数のデバイスを効率的かつ信頼性高く運用することが可能となり、スマートシティ、産業IoT、スマート農業といった広範な分野での基盤技術として期待されています。

大規模マシンタイプ通信には、主にLPWA(Low Power Wide Area)と呼ばれる技術群が用いられます。LPWAは、その名の通り、低消費電力で広範囲をカバーする通信技術の総称です。具体的な種類としては、既存の携帯電話網のインフラを活用する「セルラー系LPWA」と、独自のネットワークを構築する「非セルラー系LPWA」に大別されます。セルラー系LPWAの代表例には、LTE-M(LTE for machines)やNB-IoT(Narrowband IoT)があります。これらは、既存のLTE基地局をソフトウェアアップデートで利用できるため、広範囲かつ高い信頼性、セキュリティを確保しやすいという利点があります。一方、非セルラー系LPWAには、LoRaWANやSigfoxなどがあり、ライセンス不要帯域を利用することが多く、比較的安価にネットワークを構築できる点が特徴です。これらの技術は、数kmから数十kmの広範囲をカバーし、バッテリー駆動で数年間動作可能な低消費電力を実現しながら、少量データの転送に特化しています。さらに、次世代通信規格である5Gでは、mMTC(massive Machine Type Communications)が主要なユースケースの一つとして位置づけられており、これまでのLPWA技術を凌駕する超多数接続、超低遅延、高信頼性を目指しています。

大規模マシンタイプ通信の用途は非常に多岐にわたります。スマートシティの分野では、電力、ガス、水道のスマートメーターによる自動検針、交通量の監視、環境センサーによる空気質や騒音のモニタリング、街灯の遠隔制御などに活用されています。産業IoT(IIoT)においては、工場設備の稼働状況監視、予知保全、在庫管理、生産ラインの最適化に貢献し、生産性向上とコスト削減を実現します。農業分野では、土壌センサーによる水分・栄養素の監視、気象データの収集、家畜の健康管理、スマート農業機械の制御など、精密農業の実現に不可欠です。ヘルスケア分野では、ウェアラブルデバイスによる生体情報の常時モニタリング、高齢者の見守り、医療機器の遠隔監視といった用途で、人々の健康と安全を支えています。また、物流・サプライチェーン管理では、資産の追跡、輸送中の温度・湿度の管理、在庫のリアルタイム可視化により、効率的で透明性の高いサプライチェーンを構築します。さらに、橋梁やトンネルなどのインフラ監視、河川水位や土砂災害の監視といった防災・減災対策にも重要な役割を果たしています。

関連技術としては、まず「5G」が挙げられます。5Gは、超高速、超低遅延、そして超多数接続(mMTC)という特性を持ち、大規模マシンタイプ通信の究極的な基盤となります。次に、「IoTプラットフォーム」は、デバイスから収集される膨大なデータを効率的に収集、管理、分析し、アプリケーションと連携させるためのクラウドベースの基盤です。また、「エッジコンピューティング」は、デバイスに近い場所でデータ処理を行うことで、ネットワークの負荷を軽減し、リアルタイム性を高める重要な技術です。収集された大量のデータを分析し、異常検知、予測、最適化に活用するためには、「AI(人工知能)/機械学習」が不可欠です。多数のデバイスが接続される環境では、データの機密性やシステムの完全性を保護するための「セキュリティ技術」(認証、暗号化、アクセス制御など)も極めて重要となります。さらに、大規模なデータストレージと処理能力を提供する「クラウドコンピューティング」も、IoTプラットフォームの基盤として欠かせません。

市場背景としては、IoTデバイスの爆発的な増加が最大の要因です。スマートフォンに次ぐ「モノのインターネット」の普及により、接続されるデバイス数が飛躍的に増加しており、これらを効率的に接続・管理する技術が求められています。また、企業や社会全体で進む「デジタル変革(DX)」の推進も、大規模マシンタイプ通信の需要を後押ししています。データに基づいた意思決定や業務効率化が求められる中で、その基盤となるデータ収集・伝送技術として不可欠です。人手不足やコスト増大といった社会課題に対し、自動化や遠隔監視による解決策が期待されており、これも大規模マシンタイプ通信の導入を加速させています。さらに、5Gの商用展開が本格化し、そのmMTC機能が大規模マシンタイプ通信の実現を強力に推進しています。スマートシティやスマート農業など、環境・社会課題の解決に貢献する技術としても注目されており、政府や自治体による導入支援も進んでいます。

将来展望として、大規模マシンタイプ通信はさらなる進化を遂げるでしょう。まず、接続されるデバイス数は数百億規模に達し、より高度な接続管理技術や、多様な通信方式がシームレスに連携するハイブリッドな通信環境が求められるようになります。LPWA、5G、さらには衛星通信など、用途に応じた最適な通信方式が統合され、地球上のあらゆる場所で「モノ」が接続される時代が到来するでしょう。また、デバイスから収集される膨大なデータをAIがリアルタイムで分析し、自律的なシステム制御や高度な予測が可能になることで、社会インフラの最適化や新たなサービスモデルの創出が加速します。一方で、多数のデバイスが接続されることで、サイバー攻撃のリスクも増大するため、より堅牢で多層的なセキュリティ対策が不可欠となります。ブロックチェーン技術の活用など、新たなセキュリティアプローチも検討されるでしょう。最終的には、大規模マシンタイプ通信によって得られるデータと知見を基に、これまでになかった革新的なサービスやビジネスモデルが次々と生まれ、エネルギー管理の最適化、資源の効率的利用、災害予測など、持続可能な社会の実現に大きく貢献する役割が期待されています。