マッシブMIMO市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

Massive MINO市場レポートは、テクノロジー(LTE(4G)、5G NRサブ6GHzなど)、アンテナタイプ(16T16R、32T32Rなど)、展開方式(集中型(C-RAN)、分散型RANなど)、アーキテクチャ(時分割複信(TDD)、周波数分割複信(FDD)など)、エンドユーザーアプリケーション(移動体通信事業者、企業およびプライベートネットワークなど)、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

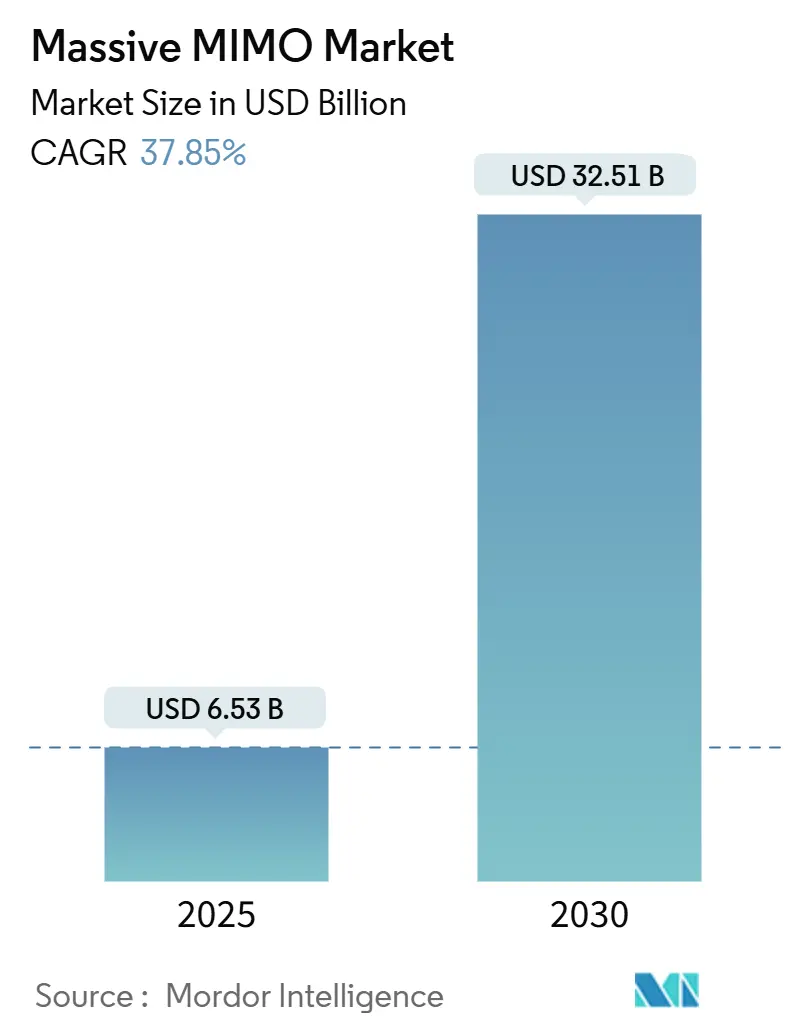

Massive MIMO市場は、2025年には65.3億米ドル規模に達し、2030年までには325.1億米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は37.85%と非常に高い伸びを示す見込みです。これは、5G展開におけるこの技術の戦略的重要性を裏付けるものです。事業者が広範囲のカバレッジ展開から容量重視の都市展開へと移行していることが需要を増幅させており、ビームフォーミングはスペクトル効率を高め、ユーザーあたりの平均収益を向上させます。Massive MIMO市場は、2029年までに世界で83億の5G契約に達する見込みの導入基盤、プライベート5Gネットワークの採用拡大、およびマルチベンダーエコシステムを奨励するOpen RANアーキテクチャへの政策支援によって、さらなる勢いを得ています。ハードウェアベンダーは、サイトあたりのスループットを倍増させる高次な128T128Rおよび512T512Rアレイへと移行しており、事業者はネットゼロ目標達成のためにAIネイティブな省エネソフトウェアを展開しています。新たな産業用IoTおよび固定無線アクセス(FWA)のユースケースは、サイト需要をさらに増加させ、予測期間を通じてこの技術がネットワーク高密度化戦略の基盤であり続けることを保証しています。

主要な市場動向の要点

* 技術別: 2024年には5G NR Sub-6 GHzが収益の58%を占めましたが、5G NR mmWaveセグメントは2030年までに39.8%のCAGRで成長すると予測されています。

* アンテナ構成別: 2024年には64T64RシステムがMassive MIMO市場シェアの39%を占め、128T128R以上の配列は2030年までに41.2%のCAGRで拡大する見込みです。

* 展開モデル別: 2024年には集中型C-RANが収益シェアの46%を占めましたが、Open RANは2025年から2030年の間に38.5%のCAGRで成長すると予測されています。

* アーキテクチャ別: TDDソリューションが2024年に収益の50%を占め、2030年までに38.25%のCAGRを記録する見込みです。

* エンドユーザー別: モバイルネットワーク事業者が2024年にMassive MIMO市場規模の74%を占めましたが、企業およびプライベートネットワークの展開は2030年までに38%のCAGRで進展しています。

* 地域別: 北米が2024年に収益シェアの40%を占めましたが、アジア太平洋地域は2030年までに37.89%のCAGRで最も速く成長すると予測されています。

Massive MIMO市場のトレンドと洞察

市場を牽引する要因:

1. モバイルデータトラフィックとデバイス密度の急増: 中国では2030年までにモバイルデータトラフィックが4倍になると予想されており、Massive MIMOはサイトの比例的な拡張なしにスループットのニーズを満たすために不可欠です。固定無線アクセス(FWA)回線は2030年までに3億5000万に増加し、その80%はMassive MIMO無線アレイを基盤とする5G-Advancedネットワークによってサービスされる見込みです。

2. 5G NR(Sub-6 GHzおよびmmWave)の急速な世界的展開: スタンドアロン5G契約数は2030年までに36億に達すると予測されており、中国は2025年までに450万の新しい5G基地局を追加する計画です。インドは2024年10月までに全国的な5Gカバレッジを達成し、高次アレイの需要を加速させました。mmWaveの経済性も向上し、プライベート5GのRAN収益は2024年に40%以上増加しました。

3. ビームフォーミング効率による事業者CAPEXの削減: Massive MIMOは、従来の8T8Rパネルと比較して、32T32Rアレイで60%以上のカバレッジを達成し、サイトリース料と土木工事を削減します。これにより、ネットワーク展開の総コストが大幅に低減され、事業者の設備投資(CAPEX)効率が向上します。また、高効率なビームフォーミングは、必要な基地局数を減らし、サイト取得やインフラ整備にかかる費用を抑制する効果もあります。

4. エネルギー効率の向上と持続可能性: Massive MIMOは、より少ない電力でより広いカバレッジと容量を提供することで、基地局あたりのエネルギー消費を最適化します。これは、運用コスト(OPEX)の削減だけでなく、通信事業者の環境フットプリントを低減し、持続可能性目標の達成に貢献します。特に、AIを活用したエネルギー管理機能と組み合わせることで、トラフィックパターンに基づいて電力消費を動的に調整し、さらなる効率化が期待されます。

これらの要因が複合的に作用し、Massive MIMOは次世代ワイヤレスネットワークの基盤技術として、その重要性を増しています。

このレポートは、Massive MIMO(大規模多入力多出力)市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるMassive MIMO市場は、LTE-Advanced、5G NR sub-6 GHz、または5G NR mmWaveのマクロ展開向けに特別に製造された、16以上の送受信パスを持つ基地局無線ユニットの新規製造からの世界的な収益を対象としています。これには、組み込み制御ソフトウェアと必須の取り付けアクセサリーが含まれます。8T8R以下の小型無線機、屋内Wi-Fiアクセスポイント、受動アンテナ改修キット、およびMassive MIMO展開に関連する継続的なマネージドサービスは対象外です。

2. エグゼクティブサマリーと市場規模

Mordor Intelligenceによると、Massive MIMO市場は2025年に65.3億米ドルの価値があり、2030年までに325.1億米ドルに達すると予測されています。これは、2030年までの期間で年平均成長率(CAGR)37.85%という著しい成長を示すものです。

3. 市場の推進要因

市場の急速な拡大を牽引する主な要因は以下の通りです。

* モバイルデータトラフィックとデバイス密度の急増: データ需要の増加がMassive MIMOの導入を促進しています。

* 5G NR(Sub-6 GHzおよびmmWave)の急速なグローバル展開: 世界的な5Gネットワークの構築が市場成長の主要な触媒となっています。

* ビームフォーミング効率によるオペレーターのCAPEX削減: Massive MIMOが提供する効率性により、通信事業者は設備投資を削減できます。

* マルチベンダーmMIMOを可能にするOpen-RANの推進: Open RANの導入は、多様なベンダーによるMassive MIMOソリューションの競争を促進します。

* AIを活用したセルエッジビーム最適化: AIによる最適化は、ネットワーク性能を向上させます。

4. 市場の抑制要因

一方で、市場の成長を抑制する課題も存在します。

* RFフロントエンドの高コストと消費電力: 特にガリウムナイトライド(GaN)への依存による高コストと電力消費が課題です。

* サイトレベルでの複雑な展開とメンテナンス: 設置場所での展開と維持管理の複雑さが導入の障壁となることがあります。

* 半導体グレードのGaN供給リスク: GaNの供給不安定性がリスク要因です。

* EMF曝露と都市部での設置反対: 電磁界曝露への懸念や都市景観への影響に対する反対意見も存在します。

5. 市場のセグメンテーションと主要トレンド

市場は以下の要素で詳細に分析されています。

* 技術別: LTE (4G)、5G NR Sub-6 GHz、5G NR mmWave。このうち、5G NR mmWave無線機は、固定無線アクセス(FWA)や高容量ホットスポットでの採用が進み、39.8%のCAGRで最も速く成長すると予測されています。

* アンテナタイプ別: 16T16R、32T32R、64T64R、128T128R以上。

* 展開タイプ別: 集中型(C-RAN)、分散型RAN、Open RAN。Open RANは、参入障壁を下げ、専門ベンダーの競争を促し、マルチベンダー調達を推進することで、イノベーションと価格競争を加速させています。

* アーキテクチャ別: 時分割複信(TDD)、周波数分割複信(FDD)、ハイブリッド複信。

* エンドユーザーアプリケーション別: 移動体通信事業者、企業およびプライベートネットワーク、公共安全および防衛、固定無線アクセス(FWA)。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。特にアジア太平洋地域は、中国とインドにおける大規模な全国的な5G構築、政府の資金提供、および5G-Advancedへの早期移行により、37.89%のCAGRで最も急速に成長する地域と見込まれています。

6. 競争環境

市場は、Samsung Electronics、Ericsson、Huawei、Nokia、ZTE、Qualcomm、Intel、NEC、Fujitsuなど、多数の主要企業によって構成されています。Open RANの普及は、新規参入ベンダーが既存企業と競争できる機会を創出し、市場の競争を激化させています。

7. 調査方法論

本レポートは、堅牢な調査方法論に基づいています。一次調査では、アジア太平洋、北米、ヨーロッパの通信事業者、アンテナ設計コンサルタント、調達アドバイザーへのインタビューを実施し、出荷率、割引構造、および64T64Rアレイが32Tシステムに取って代わるペースを検証しました。二次調査では、GSMA、ITU、各国の規制当局が発行するサイト数、スペクトル割り当て、トラフィック予測などの公開情報に加え、貿易統計、企業の財務報告書、特許情報などを活用しています。市場規模の算出と予測は、トップダウンモデルとサプライヤーとの対話によるボトムアップ検証を組み合わせ、年間の基地局建設、セクターあたりのアンテナポート成長、技術ミックスの変化、スペクトル再編、地域別設備投資予算などの主要変数を考慮した多変量回帰分析を用いて行われています。データは毎年更新され、スペクトルオークションやベンダーガイダンスの変更に応じて迅速に改訂されます。

結論

Massive MIMO市場は、5Gの普及とデータ需要の増加を背景に、今後も大幅な成長が期待される分野です。技術革新とOpen RANのような新しい展開モデルが、市場のダイナミクスを形成し、競争環境を変化させていくでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急増するモバイルデータトラフィックとデバイス密度

- 4.2.2 5G NR(Sub-6 GHzおよびミリ波)の急速な世界的展開

- 4.2.3 ビームフォーミング効率によるオペレーターの設備投資削減

- 4.2.4 マルチベンダーmMIMOを可能にするOpen-RANの触媒

- 4.2.5 AI支援によるセルエッジビーム最適化

-

4.3 市場の阻害要因

- 4.3.1 RFフロントエンドの高い単価と消費電力

- 4.3.2 複雑なサイトレベルの展開とメンテナンス

- 4.3.3 半導体グレード窒化ガリウム(GaN)の供給リスク

- 4.3.4 EMF曝露と都市フットプリントへの反対

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 LTE (4G)

- 5.1.2 5G NR サブ6GHz

- 5.1.3 5G NR ミリ波

-

5.2 アンテナタイプ別

- 5.2.1 16T16R

- 5.2.2 32T32R

- 5.2.3 64T64R

- 5.2.4 128T128R以上

-

5.3 展開タイプ別

- 5.3.1 集中型 (C-RAN)

- 5.3.2 分散型RAN

- 5.3.3 オープンRAN

-

5.4 アーキテクチャ別

- 5.4.1 時分割多重 (TDD)

- 5.4.2 周波数分割多重 (FDD)

- 5.4.3 ハイブリッドデュプレックス

-

5.5 エンドユーザーアプリケーション別

- 5.5.1 移動体通信事業者

- 5.5.2 企業およびプライベートネットワーク

- 5.5.3 公共安全および防衛

- 5.5.4 固定無線アクセス (FWA)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 UAE

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子

- 6.4.2 エリクソン

- 6.4.3 ファーウェイ

- 6.4.4 ノキア

- 6.4.5 ZTE

- 6.4.6 クアルコム

- 6.4.7 インテル

- 6.4.8 テキサス・インスツルメンツ

- 6.4.9 コーボ

- 6.4.10 NEC

- 6.4.11 富士通

- 6.4.12 コムスコープ

- 6.4.13 エアースパン・ネットワークス

- 6.4.14 マベニア

- 6.4.15 パラレル・ワイヤレス

- 6.4.16 キーサイト・テクノロジーズ

- 6.4.17 ローデ・シュワルツ

- 6.4.18 ビアビ・ソリューションズ

- 6.4.19 アナログ・デバイセズ

- 6.4.20 ルネサス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マッシブMIMO(Massive MIMO)は、無線通信技術における革新的な進歩であり、特に第5世代移動通信システム(5G)の中核技術の一つとして広く認識されております。MIMO(Multiple-Input Multiple-Output)は、送信側と受信側の双方で複数のアンテナを使用し、空間的に異なる経路を通じて複数の信号を同時に送受信することで、通信容量の向上や信頼性の確保を図る技術です。これに対し、マッシブMIMOは、基地局側で数十から数百といった非常に多数のアンテナ素子を配列し、これらを協調的に制御することで、従来のMIMOをはるかに超える性能を実現する技術を指します。この多数のアンテナを用いることで、個々のユーザーに対して非常に狭いビームを形成し、信号を特定の方向に集中させるビームフォーミング能力が飛躍的に向上します。これにより、複数のユーザーに対して同時に、かつ同一の周波数リソースを用いて通信を行う空間多重が可能となり、結果としてシステム全体の通信容量とスペクトル効率が大幅に向上し、干渉の低減にも寄与します。

マッシブMIMOの実装にはいくつかのバリエーションが存在します。一つは、アンテナ素子ごとに個別のデジタル信号処理を行う「フルデジタルビームフォーミング」です。これは最も高い性能を発揮しますが、多数のRFチェーン(無線周波数回路)とデジタル信号処理能力が必要となるため、コストと消費電力が増大するという課題があります。もう一つは、アナログとデジタルの両方でビームフォーミングを行う「ハイブリッドビームフォーミング」です。これは、特にミリ波帯のような非常に高い周波数帯域で多数のアンテナを使用する場合に、RFチェーンの数を削減し、コストと消費電力のバランスを取るための実用的なアプローチとして採用されています。また、マッシブMIMOは、サブ6GHz帯とミリ波帯の両方で適用可能ですが、それぞれの周波数帯域で異なる特性と課題を持ちます。サブ6GHz帯では、より広範囲のエリアをカバーしつつ容量を増大させることに重点が置かれ、ミリ波帯では、非常に高いデータレートと低遅延を実現するために、より指向性の高いビームフォーミングが求められます。さらに、チャネルの相互性(アップリンクとダウンリンクのチャネル特性が類似していること)を利用できるTDD(時分割複信)方式は、ダウンリンクのビームフォーミングに必要なチャネル情報をアップリンクから効率的に推定できるため、マッシブMIMOとの相性が良いとされています。

マッシブMIMOの主な用途は、5Gおよびそれ以降の移動通信システムにおけるモバイルブロードバンド(eMBB)の強化にあります。特に、都市部の繁華街、スタジアム、駅、空港といった高密度なユーザーが集中するエリアにおいて、膨大なデータトラフィックを効率的に処理し、ユーザー一人ひとりに高速かつ安定した通信を提供するために不可欠です。また、固定無線アクセス(FWA)の分野でも活用が進んでいます。これは、光ファイバーの敷設が困難な地域やコストがかかる地域において、無線で高速インターネット接続を提供するもので、マッシブMIMOの高い容量と信頼性がその実現を支えています。さらに、産業用IoTやスマートファクトリーといった分野では、多数のセンサーやデバイスからのデータをリアルタイムで収集・分析するために、高信頼性かつ大容量の通信が求められており、マッシブMIMOがその基盤技術として期待されています。将来的には、自動運転車におけるV2X(Vehicle-to-Everything)通信の信頼性向上や、ドローンを用いた広域監視など、多岐にわたる応用が検討されています。

マッシブMIMOを支える関連技術は多岐にわたります。まず、基盤となるのはMIMO技術そのものであり、複数のアンテナを用いた空間多重やダイバーシティの概念が不可欠です。次に、信号を特定の方向に集中させる「ビームフォーミング」は、マッシブMIMOの性能を最大限に引き出すための核心技術です。このビームフォーミングを効果的に行うためには、無線チャネルの状態を正確に把握する「チャネル状態情報(CSI)」の取得が極めて重要であり、特にTDD方式におけるアップリンクチャネル推定は、ダウンリンクのビームフォーミング精度に直結します。また、複数のデータストリームを同時に送信する「空間多重」も、容量向上に不可欠な要素です。信号の変調方式としては、4Gや5Gで広く採用されているOFDM(直交周波数分割多重)やOFDMA(直交周波数分割多元接続)が用いられます。そして、これら多数のアンテナからの信号をリアルタイムで処理するためには、高性能なデジタル信号処理(DSP)チップや特定用途向け集積回路(ASIC)、あるいはFPGAといったハードウェア技術が不可欠です。多数のアンテナを使用することによる消費電力の増大は大きな課題であり、高効率なパワーアンプや省電力アルゴリズムの開発も重要な関連技術として挙げられます。

市場背景としては、モバイルデータトラフィックの爆発的な増加が、マッシブMIMOの導入を強く推進する最大の要因となっています。スマートフォンやタブレットの普及、高画質動画コンテンツの視聴、クラウドサービスの利用拡大などにより、通信ネットワークにはかつてないほどの容量と速度が求められています。このような状況において、5Gは「超高速」「超低遅延」「多数同時接続」という目標を掲げ、その中でも特に超高速・大容量を実現する上で、マッシブMIMOは不可欠な技術として位置づけられました。世界中の通信事業者や通信機器ベンダーは、5Gネットワークの競争力を高めるために、マッシブMIMOの導入と最適化に注力しています。3GPP(Third Generation Partnership Project)による標準化活動も、マッシブMIMOの技術仕様を定義し、グローバルな相互運用性を確保する上で重要な役割を果たしています。また、アンテナ技術、RFコンポーネント、デジタル信号処理技術の進歩とコストダウンにより、マッシブMIMOの商用展開が現実的なものとなり、世界中で大規模な導入が進んでいます。

将来展望として、マッシブMIMOは5Gの次の世代であるBeyond 5Gや6Gにおいても、その進化を続けると予想されています。アンテナ素子数はさらに増加し、「ウルトラマッシブMIMO」といった形で、より高精度なビーム制御と容量拡大が追求される可能性があります。また、人工知能(AI)や機械学習(ML)技術との融合は、マッシブMIMOの性能をさらに引き出す鍵となります。AIは、チャネル状態の予測、最適なビームフォーミングパターンの選択、リソース割り当ての最適化など、複雑な無線環境における効率的な運用を可能にします。さらに、再構成可能なインテリジェントサーフェス(RIS: Reconfigurable Intelligent Surfaces)のような新しい技術との連携も注目されています。RISは、電波を反射・屈折させることで、通信環境を動的に制御する技術であり、マッシブMIMOと組み合わせることで、電波の届きにくい場所へのカバレッジ拡張や、さらなる干渉低減が期待されます。通信とセンシングを統合する「Joint Communication and Sensing (JCAS)」も、マッシブMIMOの将来的な応用分野として有望視されています。これは、マッシブMIMOのアンテナアレイを通信だけでなく、レーダーのように周囲の物体を検知・測位する目的にも利用するもので、自動運転やスマートシティにおける新たなサービス創出に貢献する可能性があります。エネルギー効率のさらなる改善も、多数のアンテナを使用するマッシブMIMOにとって継続的な研究開発テーマであり、持続可能な通信ネットワークの実現に向けた取り組みが進められていくでしょう。