マスターバッチ市場の規模・シェア分析:成長トレンドと予測(2026年~2031年)

マスターバッチ市場レポートは、業界をタイプ別(ホワイトマスターバッチ、ブラックマスターバッチ、カラーマスターバッチ、添加剤マスターバッチなど)、ポリマー別(ポリプロピレン、ポリエチレン、耐衝撃性ポリスチレンなど)、エンドユーザー産業別(建築・建設、包装など)、および地域別(アジア太平洋、北米など)にセグメント化しています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マスターバッチ市場の概要

本レポートは、マスターバッチ市場の規模、業界シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。マスターバッチ市場は、タイプ(ホワイトマスターバッチ、ブラックマスターバッチ、カラーマスターバッチ、添加剤マスターバッチなど)、ポリマー(ポリプロピレン、ポリエチレン、高耐衝撃性ポリスチレンなど)、最終用途産業(建築・建設、包装など)、および地域(アジア太平洋、北米など)によってセグメント化されており、市場予測は米ドル建てで提供されています。

市場規模と成長予測

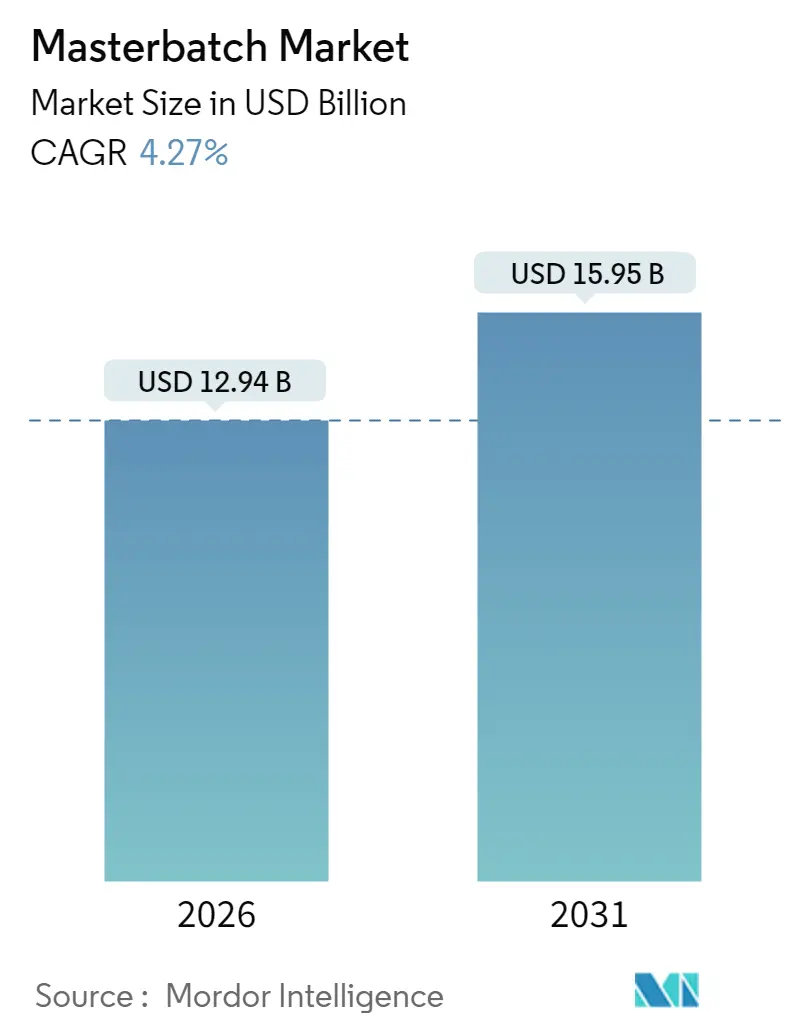

マスターバッチ市場は、2025年の124.1億米ドルから、2026年には129.4億米ドルに達すると推定されています。その後、2026年から2031年にかけて年平均成長率(CAGR)4.27%で成長し、2031年には159.5億米ドルに達すると予測されています。この成長は、包装、自動車の軽量化、通信ケーブルの被覆における持続的な需要に支えられていますが、原材料価格の変動が課題となっています。

主要な市場動向と洞察

* 地域別リーダーシップ: アジア太平洋地域は、中国とインドにおけるプラスチック加工能力の向上に牽引され、マスターバッチ市場において45%の収益シェアを占め、引き続きリーダーシップを維持しています。

* タイプ別シェア: ホワイトマスターバッチは、二酸化チタンをベースとした不透明性やUV保護が不可欠であるため、売上高の32%を占めています。

* 研究開発の焦点: 企業は、バイオベースのキャリア、抗菌添加剤、およびリサイクル材を豊富に含むポリプロピレンの性能を向上させる配合に研究開発予算を投入しており、これは厳格化する世界の廃棄物指令に合致しています。

* 競争環境: 市場の競争強度は中程度であり、多国籍企業は持続可能なイノベーションに注力して、コスト重視の地域サプライヤーに対してシェアを守ろうとしています。

主要なレポートのポイント

* タイプ別: 2025年にはホワイトマスターバッチが市場シェアの31.40%を占め、カラーマスターバッチは2031年までに4.67%のCAGRで加速すると予測されています。

* ポリマーキャリア別: 2025年にはポリエチレンが収益の42.10%を占め、ポリプロピレンは2031年までに最も速い4.89%のCAGRで成長する見込みです。

* 最終用途産業別: 2025年には包装が売上高の29.40%を占め、自動車産業は予測期間中に4.92%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がマスターバッチ市場規模の44.60%を占め、2031年までに4.78%のCAGRで拡大すると予測されています。

市場の推進要因と影響

* プラスチック包装産業における需要の増加(CAGRへの影響:+1.2%): Eコマースの成長とブランドオーナーによる棚での差別化への追求が、包装をカラーおよび添加剤濃縮物の最大の消費者にしています。食品接触規制(米国FDA、EU)は、色安定性と加工効率を確保するグレードへの転換を促しています。抗菌性および酸素バリア性のあるバリアントは、生鮮食品の保存期間を延ばし、リサイクル可能なキャリアシステムは循環経済の目標を支援しています。

* 自動車産業におけるプラスチック需要の増加(CAGRへの影響:+0.8%): 車両プラットフォームは軽量化のためにポリプロピレン(PP)コンパウンドに依存しており、UV、耐傷性、難燃性マスターバッチの採用を促進しています。OEMの耐久性および低揮発性有機化合物(VOC)排出に関する指令も、専用の添加剤パッケージの需要を強化しています。

* 軽量リサイクル材を豊富に含むPPコンパウンドへのシフト(CAGRへの影響:+0.6%): 欧州と北米を中心に、リサイクル材を多く含むPPコンパウンドへのシフトが進んでいます。

* 光ファイバーケーブルインフラの構築(CAGRへの影響:+0.5%): 通信事業者は光ファイバーバックボーンを拡大しており、色と低煙ゼロハロゲン難燃性能を兼ね備えた被覆材が求められています。

* ヘルスケアおよび衛生製品での使用増加(CAGRへの影響:+0.9%): ヘルスケア用使い捨て製品や抗菌包装は、細菌の増殖を抑制する銀または亜鉛ベースのマスターバッチに依存しています。病院が感染管理プロトコルを追求し、消費者が衛生強化製品を好むため、需要は高いままです。

市場の抑制要因と影響

* 原材料コストの変動(CAGRへの影響:-0.7%): 二酸化チタンやカーボンブラックの価格は、顔料生産能力の停止、エネルギー料金の上昇、定期的な輸出制限により、周期的な変動に陥りやすいです。生産者は、重要な顔料の二重調達、指数連動契約の交渉、およびアプリケーションあたりのコストを削減する高負荷濃縮物の配合によって、このリスクに対処しています。

* 厳格な環境規制(CAGRへの影響:-0.5%): 欧州連合は、包装におけるリサイクル材含有量の増加と、より厳格な使用済み要件を義務付けており、サプライチェーンを機械的および化学的リサイクルと互換性のある配合へと推進しています。北米も州レベルの拡大生産者責任(EPR)法規に追随しています。サプライヤーは、複数のリサイクルループで性能を維持しつつ、今後のマイクロプラスチックおよび毒性閾値を満たすバイオベースのキャリアおよび添加剤化学に投資しています。

* 液体着色剤との競合(CAGRへの影響:-0.3%): 特に北米と欧州において、液体着色剤との競合が存在します。

セグメント分析

* タイプ別:

* ホワイトグレード: 2025年にはマスターバッチ市場規模の31.40%を占め、不透明性やUV保護における重要な役割に支えられています。高純度二酸化チタンは、乳製品ボトル、キャップ、ファサードに必要な輝度と熱安定性を提供します。

* カラーマスターバッチ: プレミアム包装、家電製品、自動車内装がカスタムシェードと一貫した光沢を求めるため、2031年までに4.67%のCAGRを記録すると予想されています。

* ブラック: 導電性および耐候性製品で強い需要を維持しています。

* 特殊効果: 真珠光沢顔料やメタリック顔料を使用して棚での魅力を高めることで、高級化粧品で牽引力を得ています。

* 持続可能性の目標は、バイオソースまたはリサイクルキャリアに基づくホワイトおよびカラーソリューションを促進しています。

* ポリマー別:

* ポリエチレンベースの濃縮物: フィルム押出、ブロー成形容器、農業用フィルム全体での使用により、2025年には収益の42.10%を占めました。

* ポリプロピレングレード: 自動車および家電メーカーが計器盤や洗濯機タブに充填PPコンパウンドを採用していることに牽引され、最高の4.89%のCAGRを記録すると予測されています。

* 高耐衝撃性ポリスチレンおよびPVC濃縮物への新たな関心は、それぞれ電子機器ハウジングおよび医療用チューブに限定されたニッチなものです。

* PETマスターバッチは、複数の再加熱サイクルで色の一貫性を確保する分散助剤に助けられ、リサイクル材含有飲料ボトルでの使用が増加しています。

* 最終用途産業別:

* 包装: 食品安全規制とブランドマーケティングのニーズに支えられ、2025年には売上高の29.40%を維持しました。

* 自動車および輸送セグメント: 軽量プラスチックが外装部品やエンジンルーム内の金属を置き換えるため、年間4.92%で成長すると予想されています。

* ヘルスケアおよび衛生製品: 病院や医療機器メーカーは、機器ハウジング、注射器プランジャー、カテーテルにおける感染リスクを低減するために抗菌マスターバッチを指定しています。銀イオンおよび亜鉛ベースのシステムが市場を支配していますが、有機系殺生物剤も重金属含有量の削減のために注目を集めています。

地域分析

* アジア太平洋: 2025年には世界の収益の44.60%を占め、2031年までに4.78%のCAGRで成長すると予測されています。中国の加工業者はフィルム、繊維、自動車部品全体で大量消費をリードし、インドの加工業者は軟包装および白物家電の生産能力を拡大しています。政府の電子機器製造奨励策は、カラー添加剤の現地調達を促進し、地域の自給自足を高めています。

* 北米: 厳格な食品接触および自動車基準を特徴とする高価値で成熟した市場です。米国が地域売上を支配し、化学的にリサイクルされた樹脂と互換性のある濃縮物の開発でコンパウンダーと密接に協力しています。

* 欧州: 高度な機能性と環境コンプライアンスで定評があります。ドイツおよび東欧の自動車ハブは、UV安定性および低VOC配合の安定した注文を牽引しています。EUにおける今後のリサイクル材含有量義務化は、クローズドループのポリプロピレンおよびポリエチレンシステム向けに設計されたマスターバッチを支持しています。

* 中東およびアフリカ: まだ貢献度は小さいものの、競争力のあるコストで樹脂および顔料中間体を供給する統合された石油化学複合施設から恩恵を受けています。湾岸協力会議諸国におけるインフラプロジェクトは、電線管およびケーブル被覆における難燃性および耐候性コンパウンドの需要を刺激しています。

競争環境

マスターバッチ市場は断片化された性質を持っています。Clariant、Ampacet、Avient Corporation、Cabot Corporationなどの主要企業は、ホワイト、ブラック、機能性添加剤における高度な技術プラットフォームに注力しています。イノベーションは、PCR(使用済みリサイクル材)含有量を高め、顔料使用量を削減し、リサイクル効率を向上させる濃縮物をターゲットとしており、AmpacetのReViveラインやAvientの機械学習ベースのPCR Color Prediction Serviceがその代表例です。アジア太平洋地域では、地域プレーヤーが価格とスピードで競争し、カスタマイズされたシェードを提供しています。AmerichemのインドにおけるR&Dハブのような戦略的拡大は顧客のニーズに合致しており、ライフサイクルデータを含む持続可能性に関するコミュニケーションは、生産者を差別化し、ブランドオーナーの環境主張を支援しています。

主要プレーヤー

* Cabot Corporation

* Clariant

* Tosaf Compounds Ltd.

* Ampacet Corporation

* Avient Corporation

最近の業界動向

* 2024年6月: Ampacet Corporationは、ELTechポートフォリオを拡大し、高性能カラーマスターバッチを発表しました。これらのマスターバッチは、光ファイバーケーブルのPBT被覆向けに調整されており、優れた信号伝送と印象的な不透明性を誇ります。

* 2023年11月: Cabot Corporationは、認証済み材料から作られた循環型ブラックマスターバッチのシリーズであるREPLASBLAK製品ラインを発表しました。この製品ラインは、プラスチック業界が求める信頼性の高い性能、品質、一貫性を、規模と認証済みソリューションで提供することを可能にします。

本レポートは、ポリマーの着色や特性付与に用いられる固形プラスチック添加剤であるマスターバッチ市場について、その定義、市場範囲、調査方法、主要な調査結果を包括的に提供しています。マスターバッチは、顔料や添加剤をキャリア樹脂に濃縮し、顆粒状に加工されたものです。本レポートでは、タイプ別、ポリマー別、最終用途産業別、地域別に市場を分析し、主要15カ国における市場規模と予測を金額および数量の両面から示しています。

市場は、ホワイト、ブラック、カラー、添加剤、特殊効果マスターバッチといった「タイプ別」、ポリエチレン、ポリプロピレン、高衝撃性ポリスチレン、ポリ塩化ビニル、ポリエチレンテレフタレートなどの「ポリマー別」、包装、建築・建設、自動車・輸送、電気・電子、消費財、農業、ヘルスケア、繊維などの「最終用途産業別」に分類されています。また、アジア太平洋、北米、欧州、南米、中東・アフリカといった「地域別」にも詳細な分析が行われています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* プラスチック包装産業における需要の増加。

* 自動車産業におけるプラスチック需要の拡大。

* 軽量でリサイクル材を豊富に含むPPコンパウンドへのシフトが、ホワイトマスターバッチおよびフィラーマスターバッチの使用を促進していること。

* 光ファイバーケーブルインフラの整備が、難燃マスターバッチの需要を押し上げていること。

* ヘルスケアおよび衛生製品での使用増加。

一方で、市場の成長を阻害する要因も存在します。

* 原料コストの変動性。

* 厳しい環境規制。

* 液体着色剤との競合。

本レポートの主要な調査結果は以下の通りです。

* 市場規模と成長率: マスターバッチ市場は、2026年に129.4億米ドル、2031年には159.5億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は4.27%です。

* 最大の最終用途セクター: 包装産業がマスターバッチ需要に最も貢献しており、2025年の売上高の29.40%を占めています。これは、美的魅力、機能性、持続可能性の向上へのニーズに牽引されています。

* 主要な地域市場: アジア太平洋地域が収益シェアの44.60%を占める主要な地域市場です。中国とインドにおける急速な工業化、プラスチック加工能力の拡大、Eコマース包装需要の増加がその要因となっています。

* 持続可能性規制の影響: 世界的な廃棄物およびリサイクル材含有量に関する厳しい規制は、サプライヤーに対し、バイオベースキャリア、抗菌添加剤、およびリサイクル材を豊富に含むポリプロピレン向けに最適化されたマスターバッチの開発を推進しています。これにより、性能を維持しつつ環境要件に対応する製品革新が進んでいます。

競争環境では、市場集中度、戦略的動向、市場シェア分析が詳細に記述され、Americhem、Ampacet Corporation、Avient Corporation、BASF、Clariant、Dainichiseika Color and Chemicals Mfg. Co. Ltd.など、主要企業のプロファイルが多数含まれています。市場機会と将来展望としては、未開拓市場の評価やバイオベースマスターバッチへの需要の高まりが注目されています。

本レポートは、マスターバッチ市場の現状と将来の動向を深く理解するための貴重な情報源であり、市場参入者、投資家、既存企業にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プラスチック包装産業における需要の増加

- 4.2.2 自動車産業におけるプラスチック需要の増加

- 4.2.3 軽量リサイクル材豊富なPPコンパウンドへの移行がホワイトおよびフィラーマスターバッチの使用を促進

- 4.2.4 光ファイバーケーブルインフラの整備が難燃性マスターバッチの需要を推進

- 4.2.5 ヘルスケアおよび衛生製品での使用増加

- 4.3 市場の阻害要因

- 4.3.1 原料コストの変動

- 4.3.2 厳しい環境規制

- 4.3.3 液体着色剤との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ホワイトマスターバッチ

- 5.1.2 ブラックマスターバッチ

- 5.1.3 カラーマスターバッチ

- 5.1.4 添加剤マスターバッチ

- 5.1.5 特殊効果マスターバッチ

- 5.2 ポリマー別

- 5.2.1 ポリエチレン

- 5.2.2 ポリプロピレン

- 5.2.3 耐衝撃性ポリスチレン

- 5.2.4 ポリ塩化ビニル

- 5.2.5 ポリエチレンテレフタレート

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 包装

- 5.3.2 建築・建設

- 5.3.3 自動車・輸送

- 5.3.4 電気・電子

- 5.3.5 消費財

- 5.3.6 農業

- 5.3.7 その他(ヘルスケア、繊維など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Americhem

- 6.4.2 Ampacet Corporation

- 6.4.3 Astra Polymers

- 6.4.4 Avient Corporation

- 6.4.5 Scientific and Production Company “BARS-2”

- 6.4.6 BASF

- 6.4.7 Cabot Corporation

- 6.4.8 Clariant

- 6.4.9 Dainichiseika Color and Chemicals Mfg. Co. Ltd.

- 6.4.10 Gabriel-Chemie GmbH

- 6.4.11 Heubach Group

- 6.4.12 Hubron International

- 6.4.13 JJPlastalloys

- 6.4.14 Penn Color Inc. Masterbatch & Color Concentrates

- 6.4.15 Plastiblends

- 6.4.16 Plastika Kritis S.A.

- 6.4.17 RTP Company

- 6.4.18 Samplast Plast

- 6.4.19 Shanghai Janton Industrial Co., Ltd

- 6.4.20 Sukano

- 6.4.21 Tosaf Compounds Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マスターバッチは、プラスチック製品の製造において不可欠な材料であり、その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、多岐にわたる側面を持っています。

まず、マスターバッチの定義についてご説明いたします。マスターバッチとは、顔料や各種添加剤を高濃度で特定のポリマー樹脂(キャリア樹脂)中に均一に分散させ、ペレット状や顆粒状に加工した製品を指します。これは、最終製品を製造する際に、主となる樹脂に少量添加・混合することで、着色や特定の機能(例えば、紫外線安定性、難燃性、帯電防止性など)を付与するために用いられます。粉末状の顔料や添加剤を直接使用するのに比べ、作業環境の改善(粉塵の発生抑制)、計量精度の向上、材料の均一な分散、そして最終製品の品質安定化といった多くの利点を提供します。

次に、マスターバッチの種類について見ていきましょう。マスターバッチは、その機能、キャリア樹脂、形状によって多様に分類されます。機能別では、最も一般的な「着色マスターバッチ」があり、これは製品に特定の色を付与するために顔料や染料を高濃度で含有しています。自動車部品から日用品、包装材に至るまで、あらゆるプラスチック製品の色彩を決定づける重要な役割を担っています。一方、「機能性マスターバッチ」は、着色以外の特定の機能を付与するために使用されます。例えば、紫外線による劣化を防ぐ「UV安定剤マスターバッチ」、燃えにくくする「難燃剤マスターバッチ」、静電気の発生を抑える「帯電防止剤マスターバッチ」、成形加工性を向上させる「滑剤マスターバッチ」、結晶化を促進する「核剤マスターバッチ」、抗菌作用を持つ「抗菌剤マスターバッチ」など、その種類は非常に多岐にわたります。キャリア樹脂別では、ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)、ABS樹脂、PET樹脂など、最終製品に使用される主樹脂の種類に合わせて最適なキャリア樹脂が選定されます。これにより、主樹脂との相溶性が確保され、均一な分散と安定した品質が実現されます。形状別では、ペレット状が最も一般的ですが、特定の用途では液体状の「液体マスターバッチ」も存在し、ポンプによる自動供給が可能で、高い計量精度と分散性が求められる分野で利用されています。

マスターバッチの用途は、プラスチック製品が使用されるあらゆる産業に及びます。自動車産業では、内装部品や外装部品の着色、耐候性や耐熱性の向上に貢献しています。家電製品では、筐体の色彩や難燃性、帯電防止性といった機能付与に不可欠です。包装材料の分野では、食品容器やボトル、フィルムの着色はもちろん、バリア性や抗菌性、UVカット機能などを付与することで、内容物の保護と製品寿命の延長に寄与しています。その他にも、合成繊維の着色や機能付与、建築材料(パイプ、シート)、農業用資材(マルチフィルム)、日用品、医療機器、電線被覆など、その適用範囲は広大です。これらの製品は、射出成形、押出成形、ブロー成形、繊維紡糸、カレンダー成形といった様々なプラスチック加工方法を通じて製造されており、マスターバッチはそれぞれの加工プロセスにおいて、効率的かつ高品質な製品製造を支えています。

関連技術についても触れておきましょう。マスターバッチの品質は、高度な技術によって支えられています。最も重要なのは「分散技術」であり、顔料や添加剤をキャリア樹脂中にいかに均一かつ微細に分散させるかが、最終製品の色ムラや機能発現の鍵となります。これには、二軸押出機などの高性能な混練装置と、その操作ノウハウが不可欠です。また、「顔料・添加剤技術」の進化も重要であり、高耐熱性、高耐候性、高隠蔽性を持つ新規顔料や、より高性能な機能性添加剤の開発が常に進められています。さらに、顧客の要求に応じた最適な配合を設計する「配合設計技術」や、色差計、分光光度計、耐候性試験機、熱分析装置などを用いた厳格な「分析・評価技術」も、高品質なマスターバッチを供給するためには欠かせません。近年では、環境負荷の低い顔料や添加剤の使用、リサイクル材への対応といった「環境対応技術」も、関連技術としてその重要性を増しています。

市場背景とトレンドについてですが、マスターバッチ市場は、世界のプラスチック需要の増加と、製品の高機能化・多様化の進展に伴い、着実に成長を続けています。主要なプレイヤーとしては、世界的な大手化学メーカーや専門メーカーが存在し、日本国内にも多くの優れたマスターバッチメーカーが事業を展開しています。現在の市場トレンドとしては、まず「高機能化・多機能化」が挙げられます。例えば、着色と同時にUV安定化や抗菌機能を付与するといった、複数の機能を一度に実現できるマスターバッチの需要が高まっています。次に、「環境対応型マスターバッチ」へのシフトが顕著です。バイオマス由来の樹脂に対応したもの、リサイクルプラスチックへの着色・機能付与を可能にするもの、ハロゲンフリー難燃剤を使用したものなど、環境規制の強化や持続可能性への意識の高まりを背景に、その開発と普及が進んでいます。また、デジタル技術を活用した「デジタルカラーマッチング」の進化により、顧客の求める色をより迅速かつ正確に再現できるようになっています。一方で、少量多品種生産への対応や、コスト競争の激化も市場の大きな特徴となっています。

最後に、マスターバッチの将来展望について考察します。今後、マスターバッチは「持続可能性への貢献」という側面で、さらに重要な役割を担うことが予想されます。リサイクルプラスチックの利用拡大に伴い、その着色や物性改善を可能にするマスターバッチの技術は不可欠となるでしょう。また、バイオプラスチックの普及に対応したマスターバッチや、生分解性マスターバッチの開発も加速すると考えられます。環境負荷の低い顔料や添加剤への転換も、引き続き重要なテーマです。さらに、「高機能化・スマート化」の進展も期待されます。IoTやAI技術との融合により、生産プロセスの効率化や品質管理の高度化が進む可能性があります。例えば、温度変化で色が変わる、劣化を検知するといったセンシング機能を持つマスターバッチや、超薄膜や微細加工といった高度な成形技術に対応できる高分散・高精度なマスターバッチの開発も進むでしょう。グローバル市場においては、新興国でのプラスチック需要の拡大に伴い、マスターバッチの需要も増加すると見込まれます。顧客ニーズの多様化に対応するため、カスタマイズされた製品を迅速に供給できる柔軟な生産体制と、技術開発力が、将来のマスターバッチ産業の成長を牽引していくことでしょう。マスターバッチは、単なる着色剤や添加剤ではなく、プラスチック製品の価値を高め、持続可能な社会の実現に貢献する戦略的な材料として、その重要性を一層高めていくと考えられます。