マテリアルハンドリング機器テレマティクス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

マテリアルハンドリング機器テレマティクス市場レポートは、機器タイプ(フォークリフトトラック、テレハンドラーなど)、コンポーネント(ハードウェア、ソフトウェア/プラットフォーム、サービス)、接続技術(セルラー、LPWAN、衛星など)、エンドユース産業(製造業、建設業、港湾・ターミナル、鉱業・採石業など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マテリアルハンドリング機器テレマティクス市場の概要

本レポートは、マテリアルハンドリング機器テレマティクス市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。市場は、機器タイプ(フォークリフトトラック、テレハンドラーなど)、コンポーネント(ハードウェア、ソフトウェア/プラットフォーム、サービス)、接続技術(セルラー、LPWAN、衛星など)、最終用途産業(製造業、建設業、港湾・ターミナル、鉱業・採石業など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

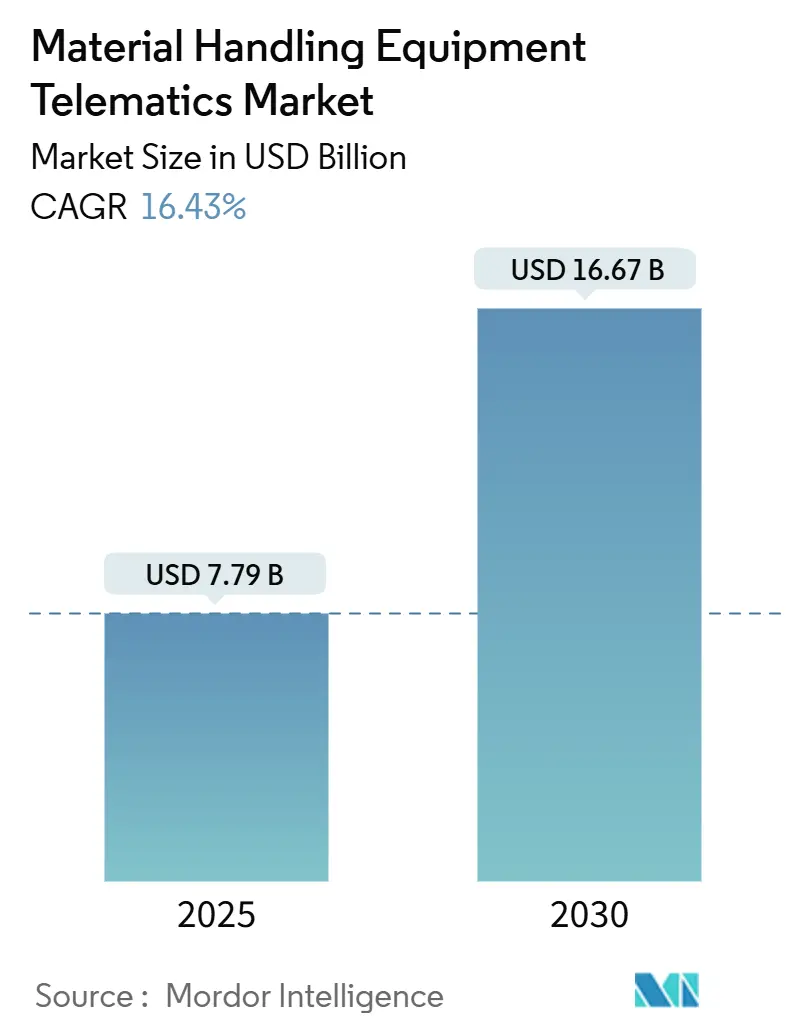

マテリアルハンドリング機器テレマティクス市場は、2025年には77.9億米ドルに達し、2030年には166.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.43%と見込まれています。この市場拡大の主な推進力は、倉庫の自動化の進展、安全報告の義務化、および工場出荷時からのコネクティビティ搭載への移行です。Eコマースのフルフィルメントセンターでは、リアルタイムのフリート可視化、予測メンテナンス、バッテリー分析が求められており、これらは従来の手法では対応が困難です。センサーおよびデータ伝送コストの低下も導入障壁を下げており、プライベート5Gキャンパスの登場は、現代の配送センター内で信頼性の高い高密度カバレッジを実現しています。OEMは、エンタープライズソフトウェアに直接接続するコネクティビティを組み込み続け、顧客との関係を強化し、アフターマーケットのダイナミクスを再構築しています。

地域別に見ると、南米が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* 機器タイプ別: 2024年にはフォークリフトトラックがマテリアルハンドリング機器テレマティクス市場シェアの41.23%を占め、テレハンドラーは2030年までに16.82%の最速CAGRを記録すると予測されています。

* コンポーネント別: 2024年の収益ではハードウェアが56.79%を占めましたが、サービスは2030年までに17.76%のCAGRで拡大すると見込まれています。

* 接続技術別: 2024年の収益ではセルラー接続が48.89%を占め、LPWANソリューションは2030年までに17.23%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年の収益では倉庫・物流が51.67%を占め、2030年までに16.87%のCAGRで成長する見込みです。

* 地域別: 2024年の収益ではヨーロッパが32.78%を占め、南米は2030年までに16.96%の地域別CAGRでトップの成長を示すと予測されています。

グローバルマテリアルハンドリング機器テレマティクス市場のトレンドと洞察

推進要因

1. Eコマース主導の倉庫拡張の加速(CAGRへの影響: +4.2%)

Eコマースの急速な成長に伴い、倉庫の拡張が加速しています。Amazonは52万台以上のモバイルロボットを運用し、フォークリフトやコンベアと集中型プラットフォームを通じて連携させており、120万平方フィートの施設全体でリアルタイムのオーケストレーションを実現する青写真を示しています。大手小売業者は2027年までに50以上の新しいフルフィルメントハブを開設する計画であり、当初から統合されたテレマティクスを導入しています。CJ Logisticsのような施設では、サブミリ秒の5Gネットワークがモバイルロボット、パレットトラック、充電器の協調的なタスク処理を可能にし、スループットを二桁パーセント向上させています。資産密度の増加は衝突やバッテリーサイクルリスクを高めますが、フリートソフトウェアは自動速度制限、ジオフェンシング、充電キューのスケジューリングによってこれを軽減しています。オムニチャネル小売の成長に伴い、サイトに追加されるドックドアの数が増えるほど、マテリアルハンドリング機器テレマティクス市場における接続機器ノード、ひいては継続的なソフトウェアライセンスが増加します。

2. 厳格な安全性とコンプライアンス要件(CAGRへの影響: +3.1%)

OSHA(米国労働安全衛生局)の規制では、オペレーターの認証記録、事故ログ、メンテナンス履歴が義務付けられていますが、テレマティクスはこれらを自動的に収集します。ヨーロッパのCE指令は、OEMに対し、運転者識別機能や過負荷アラームを内蔵したフォークリフトの出荷を促しています。センサーは過剰な速度や不正使用を検知し、即座にシャットダウンをトリガーすることで、早期導入企業では報告される事故を二桁の割合で削減しています。鉱業や化学プラントでは、同じデータを環境報告や炭素強度指標に利用しています。これにより、生産性向上という自発的な利用ケースを超えて、コンプライアンス主導の需要が市場の浸透率を押し上げています。

3. OEMによる組み込み型コネクティビティの標準化(CAGRへの影響: +2.8%)

メーカーは、すべてのトラックにJ1939およびイーサネットポートを組み込み、データを自社ブランドのクラウドにアップロードし、予測サービス契約を締結する傾向を強めています。トヨタインダストリーズのGideonビジョンシステムへの投資や、KIONの100万ユーロ規模の大学プログラムは、ハードウェア、ソフトウェア、AIがすべて製品内部に統合されつつあることを示しています。組み込み型キットは、後付け作業を不要にし、OEMに独自の分析機能を提供することで、部品およびメンテナンスの収益源を強化します。このトレンドは、多くのスタンドアロンのアフターマーケット製品を周辺化する一方で、コネクティビティを新製品の見積もりにおける項目機能とすることで、マテリアルハンドリング機器テレマティクス市場全体を成長させています。

4. テレマティクスハードウェアとデータコストの低下(CAGRへの影響: +2.3%)

2020年に300米ドルだったGPS、セルラーモジュール、モーションセンサーは、現在では大量生産により80米ドル以下になっています。マルチIMSIデータプランは、大規模フリート向けに月額2米ドル未満でグローバルカバレッジを提供します。アジア太平洋地域の製造拠点では、ベンダーがトラック1台あたり1,200米ドルでターンキーインストールを提示しており、多くのオペレーターが資本予算を確保するために必要とする24ヶ月の回収期間に近づいています。価格の低下は、以前は価値が低すぎて装備されなかった牽引トラクターやパレットトラックなどの新しい対象市場を開拓しています。

5. フォークリフトバッテリーの予測充電分析(CAGRへの影響: +1.9%)

(詳細記述なし)

6. 高密度フリート向けプライベート5Gキャンパス(CAGRへの影響: +1.4%)

(詳細記述なし)

抑制要因

1. 高額な初期ハードウェアおよび統合コスト(CAGRへの影響: -2.1%)

50台のトラックフリートの場合、ハードウェアとソフトウェアに15万~25万米ドル、年間費用に2万5千~4万米ドルがかかり、小規模倉庫では回収期間が3年を超えることがあります。異なるブランドの機器が混在するフリートでは、カスタムAPI作業や複数のダッシュボードが必要になります。このため、多くのオペレーターは自然な買い替えサイクルまでコネクティビティの導入を待つ傾向があり、中規模市場全体での普及が遅れています。

2. データプライバシーとサイバーセキュリティの懸念(CAGRへの影響: -1.8%)

GDPR(一般データ保護規則)の規制は、同意管理、データ最小化、データ侵害通知を義務付けており、数千台のフォークリフトからデータを集約するクラウドプラットフォームにとって複雑さを増しています。攻撃者は、侵害されたセンサーからより広範な倉庫ITシステムへと侵入する可能性があります。保険会社は、サイバー保険の前提条件として、暗号化とロールベースアクセス制御の証明を求め始めており、プロバイダーとユーザー双方のオーバーヘッドを増加させています。

3. 低稼働率の混合フリートにおけるROIの限定性(CAGRへの影響: -1.3%)

(詳細記述なし)

4. 高密度金属ラックにおける無線干渉(CAGRへの影響: -0.9%)

(詳細記述なし)

セグメント分析

1. 機器タイプ別: フォークリフトがコネクティビティ導入を牽引

フォークリフトは2024年の収益の41.23%を占め、その普及率とデバイス設置を容易にするCANバスインターフェースの確立を反映しています。フォークリフトのテレマティクス市場規模は2024年に31.4億米ドルに達し、2030年までに高二桁の収益を記録すると予測されています。アフターマーケットキットは既存のフリートをサポートし、OEMが工場で設置するゲートウェイはほとんどの新しい電動モデルに搭載されています。テレハンドラーは、建設業や農業で盗難警報や遠隔診断機能が採用されるにつれて、16.82%のCAGRで最も急速に成長しています。自動搬送車(AGV)は、ベースは小さいものの、経路調整や安全スキャナーのためにテレマティクスをネイティブに必要とします。特殊なクレーン、ホイスト、牽引トラクターは、荷重監視、応力分析、屋内測位に関するコンプライアンス重視の導入が続いています。これらのグループが連携して、マテリアルハンドリング機器テレマティクス市場の浸透曲線を押し上げています。

機器の多様性はベンダー戦略を形成します。OEMは製品ライン全体でコネクティビティをバンドルする一方、独立系サプライヤーは過酷な環境向けに垂直特化型ファームウェアを開発しています。フォークリフト、パレットジャッキ、AGVが混在するハイブリッドフリートには、すべてのデバイスの充電状態、稼働時間、バッテリー温度を視覚化する統合ダッシュボードが求められます。リチウムイオンパワートレインの普及に伴い、バッテリーのライフサイクルデータは予算編成、環境スコアリング、セカンドライフ計画にとって不可欠になります。これらの相乗効果により、フォークリフトの導入が全体的な物語の中心にありつつも、隣接する車両クラスに新たな道を開いています。

2. コンポーネント別: サービスがサブスクリプションモデルを加速

ハードウェアは2024年の収益の56.79%を占めました。センサーボード、4Gモデム、エッジプロセッサは現在、ほぼコモディティ化されており、平均販売価格は下がり続けています。しかし、サービス収益は17.76%のCAGRで成長しており、2028年以降にはハードウェアを上回ると予測されています。この拡大は、年間1台あたり300~500米ドルの継続的な料金を生み出す予測メンテナンスのサブスクリプションに依存しています。ソフトウェアプラットフォームは、コンポーネントの故障を6ヶ月前に予測するAIアルゴリズムを重ね合わせ、OEMがスペアパーツプログラムや延長保証をアップセルすることを可能にします。これらの取り決めは、利益構成を高マージンの分析へとシフトさせ、低マージンのデバイスから離れることで、マテリアルハンドリング機器テレマティクス市場におけるより強固な関係を築いています。

プロバイダーは、データ量、アラート数、あるいは実現された省エネルギー量に基づいて使用量課金を行い、購入の物語を設備投資ではなく運用費用へと転換させています。クラウドダッシュボードは、オペレーター、安全管理者、財務部門向けにロールベースのアクセスを追加します。オープンAPIはエンタープライズリソースプランニング(ERP)プラットフォームと統合され、データが手動入力なしで在庫、労働、エネルギーのダッシュボードに流れることを保証します。相互運用性の向上はSaaSへの移行を強化し、マテリアルハンドリング機器テレマティクス市場におけるハードウェアのシェアは徐々に減少します。

3. 接続技術別: LPWANが勢いを増す

セルラー技術は2024年の収益の48.89%を占め、広範な4Gカバレッジと5Gキャンパスネットワークの展開拡大を活用しています。LPWANオプション(LoRa、NB-IoT、LTE-M)は、2030年までに17.23%のCAGRで拡大すると予測されており、バッテリー駆動のラベル、フロアレベルセンサー、低データエンドポイントのシェアを獲得しています。Wi-Fi、Bluetooth、UWBはDC内の位置精度ユースケースに利用され、衛星は遠隔地の鉱業に限定されています。

ハイブリッドアーキテクチャは現在、利用可能な最低コストのリンクにパケットを動的に切り替え、セルラーデータプランを最適化し、バッテリー寿命を延ばしています。LPWANモジュールのマテリアルハンドリング機器テレマティクス市場規模は、2030年までに20億米ドルを超えると予測されています。プライベートネットワークの展開が成熟するにつれて、ユーザーは通信料を回避し、ミッションクリティカルなアプリケーションに対して厳格なサービス品質ポリシーを適用できるようになります。

4. 最終用途産業別: 倉庫がデジタルトランスフォーメーションをリード

倉庫・物流は2024年の収益の51.67%を占め、16.87%のCAGRで成長する見込みです。フルフィルメントセンターでは、ピークシーズン中にフォークリフトが85~90%の稼働率で稼働するため、高額なダウンタイムを避けるために予測メンテナンスが必須です。リアルタイムダッシュボードは、空荷走行を15%削減し、1時間あたりのピッキング数を二桁向上させます。製造業では、MESシステムとの統合により、タクトタイムの変動に基づいてフォークリフトを派遣するクローズドループスケジューリングが実現しています。

港湾では、ヤードトラクターやRTGにテレマティクスを導入し、岸壁クレーンのアイドル時間を短縮しています。建設現場では、ジオフェンシングを活用して週末の不正使用を抑制しています。鉱山現場では、大型運搬トラックの疲労監視や応力分析のために、堅牢なセンサーが信頼されています。これらのアプリケーションが集合的に、マテリアルハンドリング機器テレマティクス市場のリーチを広げています。

地域分析

ヨーロッパは2024年の収益の32.78%を占め、厳格な機械指令と強力なOEMの存在によって牽引されています。地域の顧客は、CEマーキングや炭素開示規則に準拠するために、早期にテレマティクスを組み込みました。施設運営者は、フォークリフトデータを建物のエネルギーダッシュボードにリンクさせ、排出量オフセットを文書化しています。南米は16.96%の最速CAGRを記録しており、ブラジルの製造業近代化クレジットやアルゼンチンの鉱山機器デジタル化への推進が原動力となっています。この地域での遅れていた投資サイクルが、ハードウェア価格の低下やデータ主権の懸念に対応するローカルホスト型クラウドオプションと合致しています。

北米は、Eコマース大手が地域的な即日配送網を構築する中で着実な成長を示しています。オペレーターは、高密度ラックでのWi-Fi干渉を避けるためにプライベート5Gキャンパスを展開し、フォークリフトデータを労働管理ソフトウェアと統合しています。アジア太平洋地域は多様な状況を見せています。日本と韓国は高度なAI機能を推進する一方、インドと東南アジアはリース契約をサポートするための盗難警報や稼働時間記録といった基本的な機能にまず焦点を当てています。中国の国内フォークリフトメーカーは、グローバルな仕様に合わせ、輸出認証を満たすためにテレマティクスをバンドルしており、マテリアルハンドリング機器テレマティクス市場をさらに拡大しています。

中東およびアフリカは後塵を拝していますが、設計段階で接続機器を指定するグリーンフィールドの物流パークから恩恵を受けています。石油・ガス供給基地は、安全監査を満たし、スコープ1コンプライアンスに基づく炭素削減を追跡するためにテレマティクスを採用しています。これらのダイナミクスは、マテリアルハンドリング機器テレマティクス市場が従来の主要地域を超えて地理的に拡大していることを反映しています。

競争環境

マテリアルハンドリング機器テレマティクス市場は中程度に細分化されていますが、OEMはゲートウェイの組み込みやソフトウェアのバンドルを通じて支配力を強化しています。トヨタインダストリーズ、KIONグループ、Jungheinrichは現在、ほとんどの電動トラックに工場出荷時からコネクティビティを搭載しています。彼らはフリート分析、バッテリーライフサイクルサービス、ドライバーアクセスモジュールをクロスセルし、継続的な収益を生み出しています。PowerfleetやELOKONなどの独立系プロバイダーは、混合フリートを統合し、古い資産をレトロフィットするブランドに依存しないダッシュボードを通じて差別化を図っています。PowerfleetによるFleet Completeの2億米ドルでの買収は、加入者数を260万台に増やし、4大陸にわたるチャネルリーチを拡大しました。

戦略的な動きは、AI、自律性、ネットワークインフラに焦点を当てています。トヨタは、ビジョンベースの協働ロボットを進化させるためにGideonに投資しました。KIONは、センサーフュージョンとAI診断に関する知的財産を強化するため、安全な自律システムに関する5年間の研究講座に資金を提供しました。Platform ScienceによるTrimbleのフリート資産の買収は、車載エコシステムを拡大し、長距離輸送と工場内データフィードの将来的な融合を示唆しています。Schmitz Cargobullのようなトレーラー専門企業は、コールドチェーンテレマティクス企業を買収し、ヤードから道路までの監視を拡大しており、水平統合を示しています。アルゴリズム、バッテリー分析、サイバー制御に関する特許出願は急増しており、デバイスのコモディティ化が進む中で差別化された機能を保護しています。

主要プレイヤー

* トヨタインダストリーズ株式会社

* KION GROUP AG

* クラウン・イクイップメント・コーポレーション

* Jungheinrich AG

* Hyster-Yale Materials Handling, Inc.

最近の業界動向

* 2025年6月: クラウン・イクイップメントはエリクソンと提携し、ニューブレーメン工場にプライベート5Gネットワークを設置しました。これにより800台の車両が相互接続され、サブミリ秒のテレメトリーと予測メンテナンスが可能になりました。

本レポートは、マテリアルハンドリング機器テレマティクス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法論から始まり、市場の現状、将来予測、主要な推進要因と阻害要因、競争環境、そして市場機会と将来の展望までを詳細に網羅しています。

まず、市場の概要と予測についてですが、マテリアルハンドリング機器テレマティクス市場は、2030年までに166.7億米ドルに達すると予測されており、2024年から2030年までの予測期間における年平均成長率(CAGR)は16.43%と見込まれています。

機器タイプ別に見ると、フォークリフトトラックが2024年の収益の41%を占め、コネクテッド導入において最も支配的なカテゴリーとなっています。これは、倉庫におけるフォークリフトトラックの普及率の高さと、成熟したレトロフィットオプションが利用可能であることに起因しています。その他、テレハンドラー、自動搬送車(AGV)、牽引車およびパレットトラック、クレーンおよびホイストなども分析対象となっています。

コンポーネント別では、市場はハードウェア、ソフトウェア/プラットフォーム、サービスに分類されます。特にサービス部門の収益はハードウェアよりも速いペースで成長しており、これは予測メンテナンス、バッテリー分析、フリート最適化プラットフォームといった、継続的なサブスクリプション料金を伴うサービスへの需要が高まっているためです。

接続技術は多岐にわたり、セルラー(2G/3G/4G/5G)、LPWAN(LoRa、Sigfox、NB-IoT、LTE-M)、Wi-Fi/Bluetooth/UWB、衛星などが利用されています。

エンドユース産業としては、倉庫・物流、製造、建設、港湾・ターミナル、鉱業・採石業が主要な分野として挙げられており、これらの産業におけるマテリアルハンドリング機器の効率化と安全性向上にテレマティクスが貢献しています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)が分析対象です。特に南米は、ブラジルとアルゼンチンに牽引され、2030年までに16.96%という最も高いCAGRで成長すると予測されており、注目すべき地域となっています。

市場の成長を促進する要因(Market Drivers)としては、主に以下の点が挙げられます。

1. Eコマース主導の倉庫拡張の急速な進展: オンラインショッピングの普及に伴い、倉庫の数と規模が拡大し、効率的なマテリアルハンドリングの需要が高まっています。

2. 厳格な安全性およびコンプライアンス要件: 作業現場での事故防止や規制遵守のため、機器の監視と管理が強化されています。

3. OEMによるコネクティビティの標準化: 機器メーカーが工場出荷時からテレマティクス機能を組み込むことが一般的になりつつあります。

4. テレマティクスハードウェアおよびデータコストの低下: 技術の進歩により、導入コストが下がり、より多くの企業が導入しやすくなっています。

5. フォークリフトバッテリーの予測充電分析: バッテリーの状態をリアルタイムで監視し、最適な充電タイミングを予測することで、稼働率を最大化します。

6. 高密度フリート向けプライベート5Gキャンパス: 大規模なフリートを運用する施設において、高速かつ安定した通信環境が整備されつつあります。

一方で、市場の成長を阻害する要因(Market Restraints)も存在します。

1. 高額な初期ハードウェアおよび統合コスト: 特に中小企業にとっては、初期投資が大きな負担となる場合があります。

2. データプライバシーおよびサイバーセキュリティに関する懸念: 機器から収集される運用データの保護と、サイバー攻撃のリスクへの対策が課題です。コネクテッドフォークリフトは運用データを露呈し、IT攻撃のエントリーポイントとなる可能性があるため、暗号化の強化、ロールベースのアクセス制御、GDPR準拠の取り組みが重要視されています。

3. 低稼働率の混合フリートにおける投資対効果(ROI)の限定性: 稼働率の低い多様な機器を運用する環境では、テレマティクス導入による費用対効果が見えにくい場合があります。

4. 高密度金属ラック環境での無線干渉: 倉庫内の金属製ラックが電波を遮蔽し、通信の安定性を損なう可能性があります。

競争環境については、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイルが詳細に分析されています。主要企業には、トヨタインダストリーズ、KIONグループ、クラウン・イクイップメント、Jungheinrich AG、Hyster-Yale Materials Handling, Inc.、三菱ロジスネクスト、コマツ、Hangcha Group Co., Ltd.などが挙げられます。

OEM(相手先ブランド製造業者)は、工場出荷時にコネクティビティを組み込み、AI分析をバンドルし、販売後のサービス契約を確保することで、純粋なアフターマーケットベンダーに対する参入障壁を高め、競争力学を再構築しています。

本レポートでは、その他にも業界バリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、業界内の競争)といった多角的な視点から市場を分析しています。

最後に、市場機会と将来の展望として、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の成長可能性と方向性についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速なEコマース主導の倉庫拡張

- 4.2.2 厳格な安全性とコンプライアンスの義務化

- 4.2.3 OEM組み込み接続の標準化

- 4.2.4 テレマティクスハードウェアとデータコストの低下

- 4.2.5 フォークリフトバッテリーの予測充電分析

- 4.2.6 高密度フリート向けプライベート5Gキャンパス

-

4.3 市場の阻害要因

- 4.3.1 高額な初期ハードウェア/統合コスト

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 低稼働率の混合フリートにおけるROIの限定性

- 4.3.4 密集した金属ラックにおける無線干渉

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 フォークリフトトラック

- 5.1.2 テレハンドラー

- 5.1.3 無人搬送車 (AGV)

- 5.1.4 牽引トラクターおよびパレットトラック

- 5.1.5 クレーンおよびホイスト

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア / プラットフォーム

- 5.2.3 サービス

-

5.3 接続技術別

- 5.3.1 セルラー (2G/3G/4G/5G)

- 5.3.2 LPWAN (LoRa, Sigfox, NB-IoT, LTE-M)

- 5.3.3 Wi-Fi / Bluetooth / UWB

- 5.3.4 衛星

-

5.4 最終用途産業別

- 5.4.1 倉庫およびロジスティクス

- 5.4.2 製造業

- 5.4.3 建設業

- 5.4.4 港湾およびターミナル

- 5.4.5 鉱業および採石業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 豊田自動織機株式会社

- 6.4.2 KION GROUP AG

- 6.4.3 Crown Equipment Corporation

- 6.4.4 Jungheinrich AG

- 6.4.5 Hyster-Yale Materials Handling, Inc.

- 6.4.6 三菱ロジスネクスト株式会社

- 6.4.7 株式会社小松製作所

- 6.4.8 Hangcha Group Co., Ltd.

- 6.4.9 Manitou BF SA

- 6.4.10 Doosan Industrial Vehicle Co., Ltd.

- 6.4.11 CLARK Material Handling Company, Inc.

- 6.4.12 Hyundai Construction Equipment Co., Ltd.

- 6.4.13 Anhui Heli Co., Ltd.

- 6.4.14 Godrej & Boyce Mfg. Co. Ltd. (マテリアルハンドリング部門)

- 6.4.15 SSI SCHÄFER Group

- 6.4.16 Konecranes Plc

- 6.4.17 Cargotec Corporation (Kalmar)

- 6.4.18 The Raymond Corporation

- 6.4.19 ELOKON GmbH

- 6.4.20 Powerfleet Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マテリアルハンドリング機器テレマティクスとは、物流や生産現場で使用されるフォークリフト、無人搬送車(AGV)、クレーン、コンベヤなどのマテリアルハンドリング機器に通信機能を搭載し、その稼働状況、位置情報、診断データなどをリアルタイムで収集・分析することで、機器の効率的な運用、安全性向上、メンテナンス最適化などを図るシステムおよび技術の総称でございます。テレマティクスという言葉は、「テレコミュニケーション(通信)」と「インフォマティクス(情報科学)」を組み合わせた造語であり、遠隔地から情報を取得し、活用することを意味します。この技術は、機器の「見える化」を促進し、データに基づいた客観的な意思決定を可能にする点で、現代の物流・生産管理において極めて重要な役割を担っております。

このシステムは主に、機器に搭載されるセンサーや通信モジュールといった「データ収集装置」、収集したデータを送信するための「通信ネットワーク」(5G、LPWA、Wi-Fiなど)、そして収集されたデータを蓄積・処理・分析する「データプラットフォーム(クラウド)」、さらに管理者がデータを閲覧し、機器を監視・制御するための「ユーザーインターフェース(ダッシュボード)」で構成されます。具体的な機能としては、GPSによる機器のリアルタイムな位置情報管理、稼働時間や走行距離、積載量、バッテリー残量などの詳細な稼働状況監視、エラーコードや異常検知による診断・故障予知、さらにはオペレーターのアクセス制御や運転履歴の記録、安全運転評価などが挙げられます。これらの機能を通じて、機器の運用状況を多角的に把握し、きめ細やかな管理を行うことが可能となります。

マテリアルハンドリング機器テレマティクスの導入は、企業に多岐にわたるメリットをもたらします。第一に、機器の「効率化」です。遊休時間の削減、最適な機器配置、作業プロセスのボトルネック特定、ルート最適化などにより、機器の稼働率を向上させ、燃料や電力消費を削減できます。第二に、「安全性向上」です。リアルタイム監視による衝突事故の防止、特定のエリアへの進入制限(ゾーン制御)、オペレーターの安全運転指導、無資格者による操作の防止などにより、労働災害のリスクを大幅に低減します。第三に、「メンテナンス最適化」です。機器の異常兆候を早期に検知し、予知保全を可能にすることで、計画的な修理や部品交換を行い、突発的なダウンタイムを削減し、部品在庫の最適化にも貢献します。結果として、燃料費、修理費、保険料などの「コスト削減」や、機器の所在や利用状況を可視化する「資産管理」の強化にも繋がります。

この分野は、様々な先進技術と密接に関連しております。機器がインターネットに接続され、データが収集・共有される「IoT(Internet of Things)」はその基盤技術であり、テレマティクスはIoTの一種と言えます。収集された大量のデータを分析し、異常検知、故障予知、最適な運用計画の立案などに活用される「AI(人工知能)」や「機械学習」も不可欠な要素です。また、大量のデータを効率的に処理・分析する「ビッグデータ」技術や、データプラットフォームの基盤となる「クラウドコンピューティング」も重要な役割を担います。高速・大容量通信を実現する「5G」や、低消費電力で広範囲をカバーする「LPWA」といった次世代通信技術は、データ収集の信頼性と効率を飛躍的に高めます。さらに、機器や物品のリアルタイム位置追跡を可能にする「RFID」や「RTLS(Real-Time Location System)」、物理的な機器のデジタルモデルを作成し、シミュレーションや予測を行う「デジタルツイン」なども関連技術として挙げられます。

マテリアルハンドリング機器テレマティクス市場の拡大は、複数の社会経済的要因によって推進されております。最も大きな要因の一つは、物流・生産現場における「労働力不足」の深刻化です。人手不足を補うため、機器の効率的な運用と自動化へのニーズが急速に高まっています。また、激化する競争環境の中で、企業は常に「コスト削減圧力」に直面しており、運用コストの最適化が喫緊の課題とされています。労働災害防止への意識の高まりから「安全性への意識向上」も重要な要素であり、テレマティクスは安全対策の強化に大きく貢献します。さらに、燃費効率向上や排出ガス削減といった「環境規制」への対応も求められており、機器の効率運用がその一助となります。企業全体の「DX(デジタルトランスフォーメーション)の推進」の一環として、現場データの活用が不可欠とされていることも、導入を強力に後押ししています。センサー、通信、データ分析技術の目覚ましい進化も、導入の障壁を下げ、普及を加速させています。

将来的に、マテリアルハンドリング機器テレマティクスはさらなる進化を遂げると予測されます。無人搬送車(AGV)や自律移動ロボット(AMR)といった自律型機器との連携が強化され、テレマティクスデータに基づいた「さらなる自動化・自律化」が進むでしょう。AIによる予測分析の精度は飛躍的に向上し、リアルタイムでの運用計画の自動生成など、「AIによる高度な最適化」が実現されます。機器単体の最適化に留まらず、サプライチェーン全体の情報と連携し、より広範な「サプライチェーン全体の最適化」に貢献するようになるでしょう。物理的な機器のデジタルモデルである「デジタルツインとの融合」により、仮想空間でのシミュレーションと現実の機器運用データが連携し、より高度な管理と予測が可能になります。データの重要性が増すにつれて、「セキュリティの強化」は不可欠な要素となり、データ保護やサイバー攻撃対策がより一層重視されます。異なるメーカーの機器間でのデータ連携を容易にする「標準化の進展」も期待されます。最終的には、機器の販売だけでなく、テレマティクスデータに基づいたコンサルティングや運用支援といった「サービスとしての提供」が拡大し、顧客価値を最大化するビジネスモデルが主流となることが見込まれます。