マテリアルハンドリング統合市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

マテリアルハンドリング統合市場レポートは、コンポーネント別 (ハードウェア、ソフトウェア、サービス)、システムタイプ別 (コンベアシステム、自動保管・検索システムなど)、エンドユーザー産業別 (Eコマース・小売、食品・飲料など)、施設規模別 (中小規模施設、大規模施設、メガ施設)、および地域別にセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

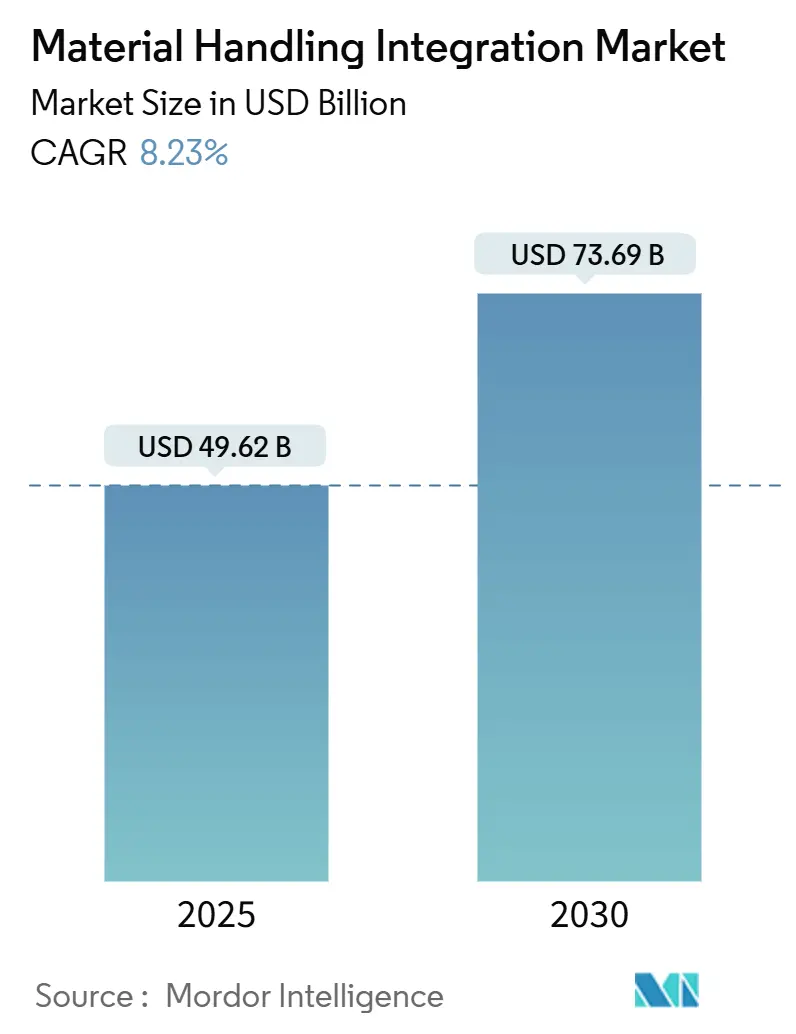

マテリアルハンドリング統合市場は、2025年に496.2億米ドル、2030年には736.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.23%です。この成長は、労働力不足によるロボット中心のプロジェクトへの移行、運用技術(OT)と情報技術(IT)スタックの着実な統合、そしてレガシー資産がクラウド分析プラットフォームと通信できるようにするサイバーセキュリティ対応のエッジアーキテクチャの普及によって推進されています。

現在、北米が最大の収益シェアを占めていますが、アジア太平洋地域が急速にその差を縮めています。支出の大部分はハードウェアが占めていますが、データ駆動型のオーケストレーション、予知保全、シミュレーションへの価値創造のシフトに伴い、ソフトウェアが最も速い成長率を示しています。システム面では、コンベヤが依然として多くの荷物を運搬していますが、SKU(在庫管理単位)のフルフィルメントプロファイルが多様化するにつれて、柔軟なロボットセルが最も急速に規模を拡大しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが64.7%のシェアを占めましたが、ソフトウェアは2030年までに9.4%のCAGRで成長すると予測されています。

* システムタイプ別: 2024年にはコンベヤが30.8%の収益を占めましたが、ロボットシステムは2030年までに11.0%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年にはEコマースと小売が37.8%の収益を占めましたが、サードパーティロジスティクス(3PL)が11.6%のCAGRで最も急速に成長する分野です。

* 施設規模別: 2024年には10万~50万平方フィートの施設が58.02%の需要を占めましたが、50万平方フィートを超えるメガ施設は2030年までに9.5%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が37.31%の収益を占めましたが、アジア太平洋地域は2030年までに10.3%のCAGRで成長すると予測されています。

世界の市場動向と洞察

推進要因:

* 倉庫デジタルツインの導入によるROI加速: 倉庫デジタルツインの早期導入企業は、18ヶ月以内に15~25%の効率向上を達成し、大規模施設では年間約230万米ドルのコスト削減に相当します。仮想レプリカはマテリアルフローをシミュレートし、ハードウェア発注前に統合シナリオのストレステストを可能にし、エンジニアリング時間の短縮と推測作業の排除に貢献しています。

* OT-IT統合による統合制御プラットフォームの推進: プログラマブルロジックコントローラ(PLC)とクラウドベースの倉庫管理システム(WMS)の接続ニーズが高まり、2024年以降、統合制御の需要が40%増加しました。シームレスなデータパイプラインは、コミッショニング時間を最大50%短縮し、リアルタイムでのクローズドループ最適化を可能にします。

* 労働力不足によるロボット中心の統合の推進: 2024年には米国のEコマース処理量が12%増加したにもかかわらず、倉庫の給与は2.1%しか増加せず、人材ギャップが拡大しています。このため、企業は自律移動ロボット(AMR)、協働パレタイザー、AIベースのソーターを統合し、手動レーンと比較して3倍のピッキング率を達成する包括的なエコシステムを構築しています。

* 持続可能性への要請によるエネルギー最適化システムの推進: 環境規制と企業の気候変動へのコミットメントにより、倉庫は光熱費を削減し排出量を抑えるエネルギー効率の高いマテリアルハンドリングシステムの導入を促されています。制動エネルギーを回収する回生コンベヤは、既存の物流ハブで総施設消費量を20~30%削減しています。

* サイバーセキュリティ対応のエッジゲートウェイによる既存施設改修の容易化: 既存の設備をクラウド分析プラットフォームと連携させることで、改修プロジェクトの複雑さを軽減します。

* 迅速な従量課金制SaaS WESモデル: 特に新興市場で採用が加速しており、初期投資を抑えつつ柔軟な運用を可能にします。

阻害要因:

* ベンダー間の相互運用性の課題: 異なるブランドの機器間でデータ交換が困難な場合、マテリアルハンドリングプロジェクトは停滞し、計画を大幅に超える統合期間を要することがあります。Material Handling Industry Associationの調査によると、倉庫の67%が制御ソフトウェアとフィールドデバイスのプロトコル非互換性により、6ヶ月以上のプロジェクト遅延を経験しています。

* 既存施設への高額な初期投資(CAPEX): 既存の倉庫を高度な自動化で改修することは、新規建設よりもはるかに多額の設備投資を必要とします。中二階の補強、電気配線の移設、レガシーコンベヤの再設計などは、プロジェクトコストを膨らませ、投資回収期間を延長させます。

* 地域安全基準の標準化不足: 地域によって安全基準が異なるため、グローバルな展開において複雑さが増し、導入の障壁となることがあります。

* 熟練したインテグレーター人材の不足: 特に北米とヨーロッパで顕著であり、レガシーシステムと最新のクラウドAPIを統合できる専門知識を持つ人材が不足しています。

セグメント分析

* コンポーネント別: ソフトウェアの加速がハードウェアの優位性を再構築

2024年の収益の64.7%をハードウェアが占めましたが、ソフトウェアは9.4%のCAGRで最も急速に成長しており、分析、AIルーティング、予知保全が価値創造のペースを決定していることを示しています。特にEコマースハブでは、タスクの優先順位をリアルタイムで再構成する倉庫実行プラットフォームが支持されています。Microsoftの報告によると、Azure IoTを統合の基盤とするサイトが150%増加しており、クラウドオーケストレーションとエッジ意思決定ロジックへのシフトを示唆しています。

* システムタイプ別: ロボティクスがコンベヤの優位性を打破

予測可能で大量のラインではコンベヤが優位性を持つため、2024年の世界支出の30.8%を占めました。しかし、ロボットセル、モバイルユニット、多関節アームは2030年までに11.0%のCAGRで拡大しており、かつて固定機械化のために確保されていたスペースを急速に侵食しています。特にパレタイジングおよびデパレタイジングでは、協働ユニットが人間のピッカーと安全に混在SKU層を処理できるため、導入率が非常に高くなっています。

* エンドユーザー産業別: サードパーティロジスティクスが変革を推進

Eコマースと小売は、2024年の収益の37.8%を占めましたが、サードパーティロジスティクス(3PL)企業は、ブランドがフルフィルメントを専門業者にアウトソーシングする傾向が強まっているため、2030年までに11.6%のCAGRで先行しています。食品・飲料、自動車、製薬業界も着実に導入を進めていますが、それぞれに特化したコンプライアンス要件があります。

* 施設規模別: メガ施設が規模の経済を推進

10万~50万平方フィートの施設への導入が2024年の展開の58.02%を占めましたが、50万平方フィートを超えるメガ施設のマテリアルハンドリング統合市場規模は、組織が地域在庫を高スループットハブに集中させるにつれて、9.5%のCAGRで拡大しています。Amazonの新しいフルフィルメントセンターは平均120万平方フィートに及び、最初から最後までロボティクスが導入されています。

地域分析

* 北米: 2024年には世界収益の37.31%を占め、成熟した小包ネットワーク、初期のデジタルツインパイロット、ロボット導入を促進する高い人件費が牽引要因となっています。成長は安定していますが鈍化しており、最適化アドオンや既存施設の改修に焦点が移っています。

* アジア太平洋: 2030年までに10.3%のCAGRで成長する明確な加速ゾーンです。中国の1.4兆米ドルのデジタルインフラ投資を含む政府のインセンティブと産業政策が、コンベヤ、AS/RS、自律ロボットを最初から統合するグリーンフィールドのスマートファクトリーの波を後押ししています。

*ヨーロッパ: 2024年には世界市場の約25%を占めると予想されており、熟練労働者の不足と厳格な環境規制が自動化と効率化への投資を促進しています。特にドイツやイギリスなどの国々では、既存の倉庫や製造施設の近代化が進んでおり、AIを活用した最適化ソリューションや協働ロボットの導入が加速しています。サプライチェーンのレジリエンス強化と持続可能性へのコミットメントが、マテリアルハンドリング技術の採用を後押ししています。

* ラテンアメリカ: 2030年までに8.5%のCAGRで成長すると予測されており、Eコマースの急速な拡大とインフラ投資の増加が市場を牽引しています。ブラジルとメキシコが主要な市場であり、特に倉庫管理システム(WMS)と基本的な自動化ソリューションへの需要が高まっています。労働コストの上昇と効率化の必要性が、より高度なマテリアルハンドリング技術への移行を促しています。

* 中東・アフリカ: 新興市場であり、石油・ガス産業、小売業、製造業におけるサプライチェーンの近代化が初期段階の成長を支えています。政府の経済多角化戦略とスマートシティ構想が、物流ハブと流通センターへの投資を促進しており、特に湾岸協力会議(GCC)諸国で自動化ソリューションの導入が進んでいます。

競争環境

マテリアルハンドリング統合市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい状況です。主要なプレーヤーは、エンドツーエンドのソリューション提供、技術革新、戦略的パートナーシップを通じて市場シェアを獲得しようとしています。

* 主要プレーヤー: デマティック(KIONグループ)、ハネウェル・インターナショナル、トヨタL&F、クラーク・マテリアルハンドリング、ユングハインリッヒ、ビークマン、SSIシェーファー、インターロール、ファナック、ABB、KUKA、オムロン、三菱ロジスネクスト、村田機械、TGWロジスティクス、ハイトラック、オートストア、Locus Robotics、フェッチロボティクス(Zebra Technologies)、ボストン・ダイナミクス。

* 競争戦略:

* ソリューションの統合: 企業は、ハードウェア(コンベヤ、AS/RS、ロボット)とソフトウェア(WMS、WES、デジタルツイン)を統合した包括的なターンキーソリューションを提供することで差別化を図っています。

* 技術革新: AI、機械学習、IoT、クラウドコンピューティングなどの先進技術を組み込むことで、予測分析、リアルタイム最適化、自律的な意思決定を可能にしています。

* 戦略的パートナーシップとM&A: 企業は、特定の技術や市場へのアクセスを得るために、スタートアップ企業との提携や買収を通じてポートフォリオを拡大しています。

* カスタマイズとスケーラビリティ: 顧客の特定のニーズに合わせてカスタマイズ可能なモジュラーソリューションを提供し、将来の成長に合わせて拡張できる柔軟性を重視しています。

* アフターサービスとサポート: 導入後のメンテナンス、トレーニング、継続的なサポートは、顧客ロイヤルティを構築し、長期的な関係を維持するために不可欠です。

市場の課題と機会

* 課題:

* 初期投資の高さ: 特に中小企業にとって、高度なマテリアルハンドリングシステムの導入には多額の初期投資が必要です。

* 技術統合の複雑さ: 既存のシステムとの統合や、異なるベンダーのソリューション間の相互運用性は、依然として大きな課題です。

* 熟練労働者の不足: システムの運用、保守、プログラミングを行うための熟練した人材が不足しています。

* サイバーセキュリティのリスク: 接続されたシステムが増えるにつれて、データ侵害や運用の中断に対する脆弱性が高まります。

* 機会:

* Eコマースの継続的な成長: オンラインショッピングの需要増加は、より迅速で効率的なフルフィルメントセンターと配送ネットワークの必要性を高めています。

* 労働力不足とコスト上昇: 世界的な労働力不足と人件費の上昇は、自動化とロボット導入の強力な推進力となっています。

* サプライチェーンのレジリエンス強化: パンデミックや地政学的イベントにより、企業はサプライチェーンの混乱に対する回復力を高めるために、より堅牢で自動化されたシステムに投資しています。

* 持続可能性への注力: エネルギー効率の高いシステム、廃棄物削減、環境フットプリントの最小化を目的としたソリューションへの需要が高まっています。

* インダストリー4.0とスマートファクトリーの進化: 相互接続されたインテリジェントな製造環境への移行は、マテリアルハンドリング統合の新たな機会を生み出しています。

結論

マテリアルハンドリング統合市場は、Eコマースの爆発的な成長、労働力不足、サプライチェーンのレジリエンス強化の必要性によって、今後も力強い成長が期待されます。技術革新、特にAI、ロボティクス、デジタルツインの進歩が、市場の進化を加速させるでしょう。企業は、競争力を維持し、顧客の期待に応えるために、これらの統合ソリューションへの投資を継続する必要があります。初期投資の課題は残るものの、長期的な効率性、生産性、持続可能性のメリットが、この市場の拡大を後押しする主要な要因となるでしょう。

このレポートは、グローバルマテリアルハンドリング統合市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の概要と成長予測

グローバルマテリアルハンドリング統合市場は、2025年には496.2億米ドルの規模に達し、2030年まで年平均成長率(CAGR)8.23%で成長し、736.9億米ドルに達すると予測されています。

市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* 倉庫デジタルツインの導入によるROIの加速: 倉庫管理におけるデジタルツイン技術の採用が、投資収益率(ROI)を向上させています。

* OT-IT統合による統合制御プラットフォームの推進: 運用技術(OT)と情報技術(IT)の融合により、より高度な統合制御プラットフォームが普及しています。

* 労働力不足によるロボット中心の統合: 熟練労働者の不足が深刻化する中、ロボットシステムを中心とした自動化・統合ソリューションへの需要が高まっています。

* 持続可能性の義務化によるエネルギー最適化システム: 環境規制や持続可能性への意識の高まりから、エネルギー効率の高いシステムへの移行が促進されています。

* サイバーセキュリティ対応エッジゲートウェイによる既存施設改修の容易化: サイバーセキュリティ機能を備えたエッジゲートウェイの導入により、既存のブラウンフィールド施設におけるシステム改修が容易になっています。

* 急速な「従量課金制」SaaS WESモデルの普及: 必要な時に必要なだけ利用できるSaaS型倉庫実行システム(WES)モデルが、導入の障壁を下げ、市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* ベンダー間の相互運用性の課題: 異なるベンダーのシステム間での互換性や連携に課題が見られます。

* 既存施設への高額な初期設備投資(CAPEX): 特に既存のブラウンフィールド施設において、新しいシステム導入にかかる初期費用が高額であり、回収期間が最長7年に及ぶ場合があるため、一部の中規模事業者にとっては導入の障壁となっています。

* 地域安全基準の標準化不足: 地域ごとに異なる安全基準が存在し、国際的な標準化が進んでいないことが、導入の複雑さを増しています。

* 熟練したインテグレーター人材の不足: システムの設計、導入、保守を行う熟練したインテグレーター人材が不足しています。

市場セグメント別の分析と成長動向

* 地域別: アジア太平洋地域は、急速な工業化と政府によるインセンティブを背景に、2030年まで年平均成長率10.3%で最も速い成長を遂げると予測されています。

* システムタイプ別: 固定コンベアシステムから柔軟な自動化への移行が進む中、ロボットシステムが年平均成長率11.0%で最も高い成長率を示しています。

* コンポーネント別: データ駆動型オーケストレーション、予測メンテナンス、クラウド分析の需要が高まっていることから、ソフトウェアが年平均成長率9.4%で最も急速に成長するコンポーネントとなっています。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* システムタイプ別: コンベアシステム、自動保管・検索システム、ソートシステム、ロボットシステム、パレタイジング・デパレタイジングシステム、その他のシステムタイプ。

* エンドユーザー産業別: Eコマース・小売、食品・飲料、自動車、医薬品、サードパーティロジスティクス、その他のエンドユーザー産業。

* 施設規模別: 中小規模施設(10万平方フィート未満)、大規模施設(10万~50万平方フィート)、メガ施設(50万平方フィート超)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、その他)、中東(アラブ首長国連邦、サウジアラビア、トルコ、その他)、アフリカ(南アフリカ、エジプト、ナイジェリア、その他)。

競争環境と将来の展望

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてDaifuku Co., Ltd.、KION Group AG、Honeywell International Inc.、Swisslog Holding AG、Vanderlande Industries B.V.、KNAPP AG、SSI Schäfer Fritz Schäfer GmbHといった主要企業の詳細なプロファイルが含まれています。

また、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

このレポートは、2025年11月19日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 倉庫のデジタルツイン導入によるROI加速

- 4.2.2 OT-IT統合による統合制御プラットフォームの推進

- 4.2.3 労働力不足がロボット中心の統合を推進

- 4.2.4 持続可能性の義務化がエネルギー最適化システムを推進

- 4.2.5 サイバーセキュリティ対応のエッジゲートウェイが既存設備改修を容易に

- 4.2.6 急速な従量課金制SaaS WESモデル

-

4.3 市場の阻害要因

- 4.3.1 ベンダー間の相互運用性のギャップ

- 4.3.2 既存設備に対する高額な初期設備投資

- 4.3.3 地域ごとの安全基準における標準化の限定

- 4.3.4 熟練したインテグレーター人材の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 システムタイプ別

- 5.2.1 コンベアシステム

- 5.2.2 自動倉庫・入出庫システム

- 5.2.3 ソーターシステム

- 5.2.4 ロボットシステム

- 5.2.5 パレタイジング・デパレタイジングシステム

- 5.2.6 その他のシステムタイプ

-

5.3 エンドユーザー産業別

- 5.3.1 Eコマースおよび小売

- 5.3.2 食品および飲料

- 5.3.3 自動車

- 5.3.4 医薬品

- 5.3.5 サードパーティロジスティクス

- 5.3.6 その他のエンドユーザー産業

-

5.4 施設規模別

- 5.4.1 中小規模施設(10万平方フィート未満)

- 5.4.2 大規模施設(10万~50万平方フィート)

- 5.4.3 超大規模施設(50万平方フィート超)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイフク株式会社

- 6.4.2 KIONグループAG

- 6.4.3 ハネウェル・インターナショナル・インク(ハネウェル・インテリグレーテッド)

- 6.4.4 スイスログ・ホールディングAG

- 6.4.5 ファンダーランデ・インダストリーズB.V.

- 6.4.6 KNAPP AG

- 6.4.7 SSIシェーファー・フリッツ・シェーファーGmbH

- 6.4.8 TGWロジスティクス・グループGmbH

- 6.4.9 WITRONロジスティクス+インフォマティクGmbH

- 6.4.10 村田機械株式会社

- 6.4.11 メカルクスS.A.

- 6.4.12 ファイブス・グループ

- 6.4.13 ベウマー・グループGmbH & Co. KG

- 6.4.14 ハイスター・エール・マテリアルズ・ハンドリング・インク

- 6.4.15 EANDKオートメーションGmbH

- 6.4.16 バスティアン・ソリューションズLLC

- 6.4.17 インターロール・ホールディングAG

- 6.4.18 カーデックス・ホールディングAG

- 6.4.19 シーメンス・ロジスティクスGmbH

- 6.4.20 シムコープOy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マテリアルハンドリング統合とは、原材料、仕掛品、完成品、および関連情報が、生産、保管、流通の各段階で効率的かつ安全に移動、保管、管理されるプロセス全体を、個別のシステムではなく、連携し最適化された一つのシステムとして構築することを指します。これは、単に物理的な搬送装置の連結に留まらず、情報システムとの連携を通じて、サプライチェーン全体の効率性、生産性、コストパフォーマンスを最大化する概念です。具体的には、WMS(倉庫管理システム)、MES(製造実行システム)、ERP(企業資源計画)といった基幹システムと、AGV(自動搬送車)、コンベア、ロボットアームなどの物理的な搬送・保管装置を密接に連携させ、データに基づいた意思決定と自動化された実行を可能にします。

この統合にはいくつかの種類がございます。「物理的統合」は、コンベアシステム、AGV、スタッカークレーン、ロボットアームといった搬送・保管装置を物理的に連結し、一貫した物品の流れを構築します。「情報システム統合」は、WMS、MES、ERPなどの情報システム間でデータをリアルタイムに共有し、在庫状況、生産進捗、出荷計画などを一元的に管理・最適化するものです。「プロセス統合」は、入庫から保管、ピッキング、梱包、出荷、生産ラインへの部品供給といった一連の業務プロセス全体を横断的に見直し、最適化を図ります。企業内だけでなく、サプライヤーや顧客との情報共有や連携を含む「サプライチェーン統合」も重要です。これらの統合は、部分的な自動化から、AIやIoTを活用した高度な自律制御による完全自動化まで、そのレベルは多岐にわたります。

マテリアルハンドリング統合は、多岐にわたる産業分野で活用されております。製造業では、生産ラインへの部品のジャストインタイム供給、仕掛品の工程間移動、完成品の搬送・保管プロセスに導入され、生産効率向上とリードタイム短縮に貢献します。倉庫や物流センターでは、入庫から保管、ピッキング、梱包、出荷に至るまでの一連のプロセスを自動化・最適化し、作業効率の向上、誤出荷の削減、スペース利用率の最大化、そしてリードタイムの短縮を実現します。Eコマースの拡大に伴い、多品種少量、短納期といった要求が高まる中で、マテリアルハンドリング統合は、これらの複雑な物流ニーズに対応するための不可欠な要素となっています。

小売業では、店舗への商品補充の効率化や、バックヤードでの在庫管理の最適化に役立ちます。食品・飲料業界では、温度管理が必要な製品の取り扱い、賞味期限管理、トレーサビリティの確保といった特殊な要件に対応するために導入されます。医薬品業界では、厳格な品質管理とトレーサビリティが求められるため、高精度なマテリアルハンドリング統合が不可欠です。

このように、マテリアルハンドリング統合は、単に物を運ぶだけでなく、情報とプロセスを連携させることで、企業の競争力を高め、持続可能な成長を支える重要な戦略的ツールとなっています。導入にあたっては、現状分析、目標設定、適切な技術選定、そして段階的な導入計画が成功の鍵となります。