中東・アフリカ フリーフロム食品市場:規模・シェア分析、成長動向と予測(2025年~2030年)

MEAフリーフロム食品市場は、タイプ別(グルテンフリー、乳製品不使用、アレルゲンフリー、その他)、最終製品別(ベーカリー・菓子、乳製品不使用食品、スナック、飲料、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他)、および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中東・アフリカ(MEA)地域のフリーフロム食品市場に関する概要を以下にまとめます。

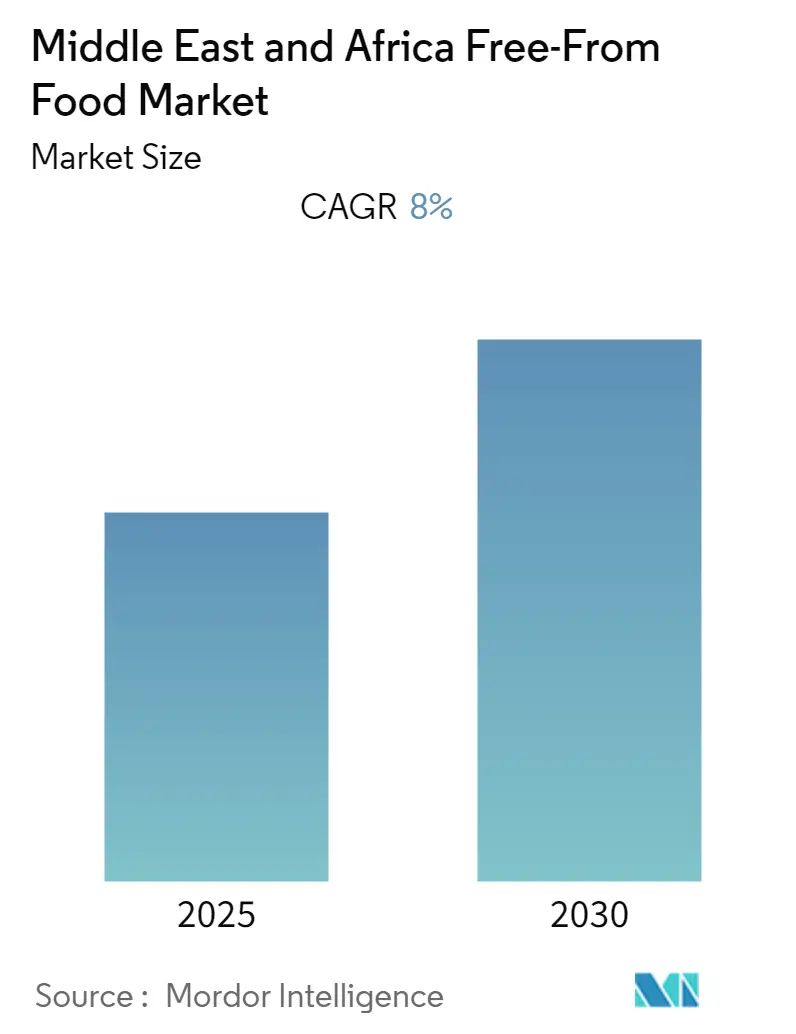

市場概要

中東・アフリカ地域のフリーフロム食品市場は、予測期間中に年平均成長率(CAGR)8.00%を記録すると予想されています。この市場は高い集中度を示しており、2024年を基準年とし、2025年から2030年までの期間で成長が予測されています。

この地域では、フリーフロム食品の拡大に大きな可能性があります。小売業者は一般的に低マージン環境で事業を展開していますが、地域住民および駐在員の間で、フリーフロム食品に対する意識が急速に高まっています。これらの製品がバランスの取れた食事と健康維持に果たす潜在的な役割への理解が深まっていることが、市場の著しい成長を牽引すると見られています。

さらに、中東・アフリカ地域の人口の大部分が乳糖不耐症であることも、市場成長の重要な要因です。乳製品代替品としては、大豆ベースの製品が最も優勢であり、次いで米ベースおよびココナッツベースの代替品が市場を占めています。これらの要因に加え、健康的な食生活を維持したいという消費者の嗜好の高まりが、この地域のフリーフロム食品の成長を促進しています。

しかしながら、フリーフロム食品の比較的高価な価格設定は、市場にとって課題となっています。栄養的に同等の代替品がより低価格で存在するため、消費者の購買行動に影響を与え、フリーフロム食品の購入をためらわせる可能性があります。

主要な市場トレンドと洞察

1. アフリカにおけるクリーンラベル意識の高まり

クリーンラベル成分とは、天然、オーガニック、非遺伝子組み換え(non-GMO)であり、加工が最小限に抑えられた、消費者にとって分かりやすい成分を指します。クリーンラベル製品における不耐性成分やアレルゲン成分の排除は、アフリカにおけるフリーフロム食品市場を促進しています。

このクリーンラベルのトレンドは、特に南アフリカ、ケニア、ナイジェリア、エジプトといったアフリカ諸国で比較的最近始まったものですが、年々急速に成長しています。そのため、アフリカのクリーンラベル市場は発展途上市場と見なされています。

エジプトでは、フリーフロムのトレンドがベーカリー業界に、従来の保存方法を見直し、化学保存料を天然代替品に置き換えることを促し、クリーンラベルを保証する動きが見られます。食品成分に対する消費者の意識の高まりと、シンプルで自然な食品への欲求が、食品メーカーにクリーンラベルの魅力を備えた製品開発を強いています。このトレンドは、エジプトの都市部および富裕層の間で特に顕著です。

2. アラブ首長国連邦(UAE)におけるフリーフロム食品消費の増加

輸入依存度の高い国であるアラブ首長国連邦は、グルテンフリー製品の大部分をヨーロッパ、米国、オーストラリアから輸入しています。UAE市場でグルテンフリー製品を提供している国際ブランドには、Schär、Nutrition and Santé社のGerblé製品、Choithrams(グルテンフリーパン)、Barkatのグルテンフリーパスタ、Alaraのグルテンフリーシリアルなどがあります。

UAE市場におけるグルテンフリーおよびアレルゲンフリー製品への需要の高まりに伴い、多くの地域プレーヤーも市場に参入しています。例えば、Areej Jomaaはドバイで100%グルテンフリーのベーカリーを運営しており、グルテンフリー、乳糖フリー、アレルゲンフリーの製品をすべて提供しています。

さらに、オンライン小売プラットフォームもこの分野で存在感を増しています。例えば、GlutenFree-Supermarket.aeは、シリアル、パスタ、パン、菓子、調味料などの乾燥食品を含む、あらゆるグルテンフリー食品を販売するオンラインショップです。

競争環境

中東・アフリカのフリーフロム食品市場は、プライベートブランドの存在感が大きく、非常に競争が激しく、断片化されています。市場の主要プレーヤーには、Dr. Schär AG / SPA、The Hain Celestial Group, Inc.、General Mills, Inc.、Danone S.A.、Orgran SAなどが挙げられます。

過去数年間、アフリカやアジア太平洋地域のような新興経済国における市場プレゼンスの拡大は、主要企業の成長戦略の鍵となってきました。これらの経済圏では、所得水準の向上と健康的な食品消費に関する知識レベルの増加に伴い、企業は人々の健康ニーズに応える製品を提供しています。

市場セグメンテーション

MEAフリーフロム食品市場は、以下の要素によってセグメント化されています。

* タイプ別: グルテンフリー、乳製品フリー、アレルゲンフリー、その他のタイプ。

* 最終製品別: ベーカリー・菓子、乳製品フリー食品、スナック、飲料、その他の最終製品。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネル。

* 地理別。

このレポートは、中東・アフリカ地域における「フリーフロム食品市場」に関する包括的な分析を提供しています。市場の現状、将来の展望、主要な動向、および競争環境を詳細に解説しており、関係者にとって貴重な情報源となることを目指しています。

まず、レポートは「はじめに」として、調査の成果物、前提条件、および範囲を明確に定義しています。続いて、「調査方法論」のセクションでは、データ収集と分析に用いられた厳密な手法が説明されており、調査結果の信頼性を裏付けています。主要な調査結果は「エグゼクティブサマリー」にまとめられ、市場の全体像を迅速に把握できるようになっています。

「市場のダイナミクス」では、市場を牽引する「市場の推進要因」と成長を妨げる可能性のある「市場の抑制要因」が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさといった側面から、市場の競争環境が深く掘り下げられています。これにより、市場における力関係と潜在的なリスクが明確に理解できます。

「市場のセグメンテーション」は、市場を多角的に分析するための重要な部分です。

* タイプ別では、グルテンフリー、乳製品フリー、アレルゲンフリー、その他のタイプに分類され、消費者の特定のニーズに応える製品群が特定されています。

* 最終製品別では、ベーカリー・菓子類、乳製品フリー食品、スナック、飲料、その他の最終製品といったカテゴリーに分けられ、各製品分野の市場動向が分析されています。

* 流通チャネル別では、スーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルを通じて、製品がどのように消費者に届けられているかが調査されています。

* 国別では、南アフリカ、アラブ首長国連邦、サウジアラビア、その他の中東・アフリカ地域に焦点を当て、地域ごとの市場特性と成長機会が評価されています。

「競争環境」のセクションでは、市場における主要なプレーヤーが特定され、最も活発な企業、採用されている主要な戦略、および各プレーヤーの市場でのポジショニングが分析されています。Danone S.A.、The Hain Celestial Group, Inc.、General Mills, Inc.、Dr. Schär AG / SPA、Orgran SA、Hunter Foods Limited FZCO、Vfoods (Violife)、Probios S.p.A.といった主要企業の詳細な企業プロファイルも提供されており、各社の事業内容、製品ポートフォリオ、戦略的動向が把握できます。

最後に、「市場の機会と将来のトレンド」では、市場の成長を促進する新たな機会と、今後の市場を形成するであろうトレンドが提示されており、戦略的な意思決定に役立つ洞察が提供されています。

このレポートで回答されている主要な質問によると、中東・アフリカのフリーフロム食品市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)8%を記録すると予測されており、堅調な成長が見込まれています。主要なプレーヤーとしては、Danone S.A.、The Hain Celestial Group, Inc.、General Mills, Inc.、Dr. Schär AG / SPA、Orgran SAなどが挙げられます。レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、2025年1月30日に最終更新されています。

この詳細な分析は、中東・アフリカのフリーフロム食品市場におけるビジネスチャンスを追求し、競争優位性を確立しようとする企業にとって不可欠な情報を提供するものです。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場促進要因

- 4.2 市場抑制要因

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 種類別

- 5.1.1 グルテンフリー

- 5.1.2 乳製品不使用

- 5.1.3 アレルゲンフリー

- 5.1.4 その他の種類

- 5.2 最終製品別

- 5.2.1 ベーカリー・菓子

- 5.2.2 乳製品不使用食品

- 5.2.3 スナック

- 5.2.4 飲料

- 5.2.5 その他の最終製品

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 オンライン小売店

- 5.3.3 コンビニエンスストア

- 5.3.4 その他の流通チャネル

- 5.4 国別

- 5.4.1 南アフリカ

- 5.4.2 アラブ首長国連邦

- 5.4.3 サウジアラビア

- 5.4.4 その他の中東・アフリカ

6. 競争環境

- 6.1 最も活発な企業

- 6.2 最も採用されている戦略

- 6.3 プレーヤーの市場ポジショニング

- 6.4 企業プロファイル

- 6.4.1 Danone S.A.

- 6.4.2 The Hain Celestial Group, Inc.

- 6.4.3 General Mills, Inc.

- 6.4.4 Dr. Schar AG / SPA

- 6.4.5 Orgran SA

- 6.4.6 Hunter Foods Limited FZCO

- 6.4.7 Vfoods (Violife)

- 6.4.8 Probios S.p.Aa

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

中東・アフリカにおけるフリーフロム食品は、特定の成分を含まないように製造された食品群を指します。これは、アレルギーや不耐症を持つ人々、あるいは特定の食生活を送る人々にとって重要な選択肢となっています。この地域では、健康意識の高まり、所得水準の向上、そして食の多様化に伴い、フリーフロム食品の需要が急速に拡大しています。

まず、フリーフロム食品の定義についてご説明いたします。フリーフロム食品とは、一般的にアレルギーや不耐症の原因となる特定の成分(例えば、グルテン、乳製品、ナッツ、卵、大豆など)を意図的に除去または含まないように製造された食品のことです。中東・アフリカ地域においては、これらの一般的なアレルゲンに加え、ハラールやコーシャといった宗教的戒律に配慮した製品や、特定の添加物を含まない「クリーンラベル」製品も、広義のフリーフロム食品として認識されることがあります。消費者は、自身の健康状態やライフスタイル、倫理観に基づいてこれらの食品を選択しています。

次に、フリーフロム食品の種類についてです。最も一般的なのは「グルテンフリー」製品で、小麦、大麦、ライ麦などに含まれるグルテンを除去したパン、パスタ、ビスケットなどが挙げられます。セリアック病患者やグルテン過敏症の人々にとって不可欠な選択肢です。次に「乳製品フリー」製品があり、牛乳アレルギーや乳糖不耐症の人々向けに、アーモンドミルク、オーツミルク、ココナッツミルクなどの植物性ミルクや、それらを使用したヨーグルト、チーズ代替品が普及しています。「ナッツフリー」製品は、ピーナッツや木の実アレルギーを持つ人々にとって重要であり、学校給食や公共の場での需要も高まっています。その他にも、卵フリー、大豆フリー、砂糖フリー(低糖質)、特定の添加物フリーなど、多岐にわたる製品が存在します。中東地域では、デーツやナツメヤシを甘味料として使用した砂糖フリー製品も人気を集めています。

これらの食品の用途は多岐にわたります。最も主要な用途は、食物アレルギーや不耐症を持つ人々の健康維持です。これらの人々は、フリーフロム食品を摂取することで、アレルギー反応や消化器系の不調を避けることができます。また、健康志向の高い消費者層もフリーフロム食品を積極的に取り入れています。例えば、グルテンフリー食は消化器系の健康に良いと考える人々や、乳製品フリー食を体重管理や肌の健康のために選ぶ人々が増えています。さらに、ヴィーガンやベジタリアンといった特定の食生活を送る人々にとっても、植物由来のフリーフロム食品は重要な選択肢となります。中東・アフリカ地域では、宗教的な理由から特定の成分を避ける人々もおり、ハラール認証を受けたフリーフロム製品の需要も存在します。

関連技術としては、まず代替原材料の開発が挙げられます。例えば、小麦粉の代わりに米粉、コーンスターチ、タピオカ粉、レンズ豆粉などを使用する技術や、牛乳の代わりに植物性ミルクを製造する技術が進化しています。また、製造工程におけるアレルゲンの交差汚染を防ぐための専用ラインや厳格な衛生管理、品質管理技術も不可欠です。アレルゲン検出技術の進歩により、製品中の微量なアレルゲンを正確に特定できるようになり、消費者の安全性が向上しています。さらに、フリーフロム製品は食感や風味の維持が課題となることが多いため、食品科学者たちは、天然由来の増粘剤や乳化剤、香料などを活用し、通常の食品と遜色のない品質を実現するための研究開発を進めています。包装技術も重要で、製品の鮮度を保ち、外部からの汚染を防ぐための工夫が凝らされています。

市場背景としては、中東・アフリカ地域におけるフリーフロム食品市場は、いくつかの要因によって成長を遂げています。第一に、診断技術の向上と健康意識の高まりにより、食物アレルギーや不耐症の診断を受ける人々が増加し、それに伴いフリーフロム食品の需要が顕在化しています。特に、都市部の中間所得層や富裕層において、健康への投資意識が高まっています。第二に、欧米の食文化や健康トレンドの影響が挙げられます。ソーシャルメディアや国際的な情報源を通じて、フリーフロム食のメリットに関する情報が広まり、消費者の関心を引きつけています。第三に、所得水準の向上と都市化の進展により、より多様で高品質な食品へのアクセスが容易になり、フリーフロム製品の購買力が高まっています。特にGCC諸国(湾岸協力会議)では、この傾向が顕著です。アフリカ大陸では、まだ市場規模は小さいものの、南アフリカやナイジェリアなどの主要都市で成長の兆しが見られます。

今後の展望としては、中東・アフリカにおけるフリーフロム食品市場は、さらなる成長が期待されています。製品の多様化が進み、パンやパスタだけでなく、スナック菓子、デザート、冷凍食品、ベビーフードなど、幅広いカテゴリーでフリーフロム製品が登場するでしょう。特に、植物性食品とフリーフロム食品の融合が進み、ヴィーガン対応のグルテンフリー製品や乳製品フリー製品が増加すると考えられます。また、Eコマースの普及により、これまでアクセスが難しかった地域でもフリーフロム食品が手に入りやすくなるでしょう。課題としては、フリーフロム製品は一般的に高価であるため、価格競争力の強化が求められます。また、地域ごとの規制や認証制度の整備、消費者への正確な情報提供と教育も重要です。将来的には、よりパーソナライズされた栄養ニーズに対応するため、個々のアレルギープロファイルや遺伝子情報に基づいたフリーフロム食品の開発も進む可能性があります。持続可能性への意識の高まりから、環境に配慮したフリーフロム製品への需要も高まるでしょう。