Mea決済ゲートウェイ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

MEA決済ゲートウェイ市場レポートは、タイプ(ホスト型、非ホスト型)、企業(中小企業(SME)および大企業)、エンドユーザー(旅行、小売、BFSI、メディア・エンターテイメント、その他のエンドユーザー)、および地域(サウジアラビア、イスラエル、カタール、トルコ、およびMEAのその他の地域)別に分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

MEA(中東・アフリカ)決済ゲートウェイ市場の概要

本レポートは、MEA決済ゲートウェイ市場の規模とシェアに関する分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。市場は、タイプ(ホスト型、非ホスト型)、企業規模(中小企業(SME)、大企業)、エンドユーザー(旅行、小売、BFSI、メディア・エンターテイメント、その他のエンドユーザー)、および地域(サウジアラビア、イスラエル、カタール、トルコ、MEAのその他の地域)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

市場概要

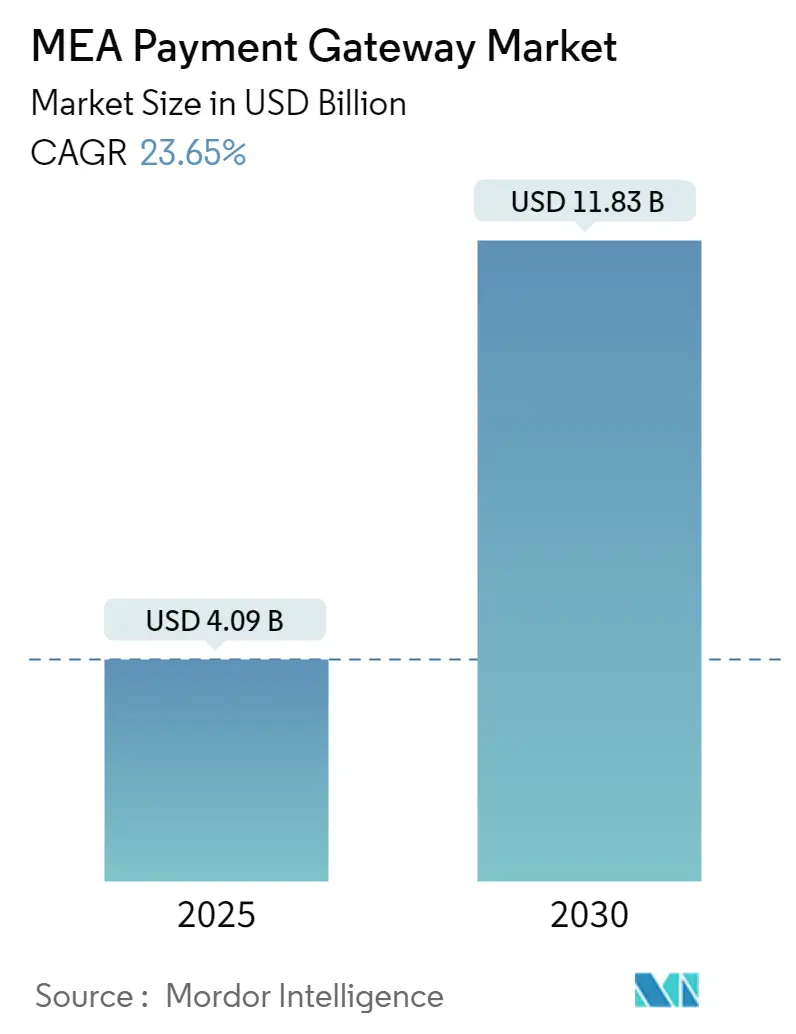

MEA決済ゲートウェイ市場は、2025年には40.9億米ドルと推定され、2030年には118.3億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は23.65%と見込まれています。

この市場は、デジタル化の進展とEコマースの成長に牽引され、急速な進化を遂げています。地域内の企業がオンラインプラットフォームへの移行を加速するにつれて、円滑な取引を保証するための安全で効率的な決済ゲートウェイの必要性が極めて重要になっています。各国政府によるキャッシュレス経済推進の取り組みも市場に恩恵をもたらしており、特に新興経済国ではモバイルウォレットやデジタルウォレットの採用が顕著に増加しています。しかし、一部の地域ではインフラの課題が成長の大きな障壁となっています。

アラブ首長国連邦(UAE)、サウジアラビア、南アフリカなどの国々では、Eコマースの浸透が急増しており、決済ゲートウェイへの需要が高まっています。オンラインショッピングを利用する消費者の増加に伴い、企業は安全でシームレスな取引を確保するために高度なゲートウェイソリューションに目を向けています。

スマートフォンの利用とモバイル決済、特にデジタルウォレットを介した決済の急増は、決済ゲートウェイ市場の成長を推進しています。Apple Pay、Google Pay、および様々なローカルウォレットのようなプラットフォームは、特に銀行インフラが限られている地域で普及が進んでいます。

MEA地域の政府は、イニシアチブや政策を通じて、キャッシュレス経済とデジタル決済システムの推進を積極的に支援しています。サウジアラビアの「Vision 2030」やアラブ首長国連邦のデジタル経済への注力は、決済ゲートウェイの採用に好ましい環境を醸成しています。

企業が決済ゲートウェイを導入するにつれて、トークン化や暗号化といった強化されたセキュリティ機能への重視が高まっています。消費者データを保護するために不可欠な、PCI-DSS準拠の安全なゲートウェイへの需要は、企業が不正防止とデータプライバシーに焦点を当てていることに起因しています。

MEA市場の広大な成長潜在力にもかかわらず、特に農村部や未開発地域におけるインフラの課題は、決済ゲートウェイの広範な採用を妨げる可能性があります。一貫性のないインターネット接続やデジタル金融サービスへのアクセス制限といった問題は、これらの地域での市場拡大を阻害する可能性があります。

MEA決済ゲートウェイ市場のトレンドと洞察

Eコマース売上と高いインターネット普及率の増加

MEA諸国でオンラインショッピングが勢いを増すにつれて、決済ゲートウェイソリューションへの需要が顕著に増加しています。企業がオンラインプレゼンスを確立するにつれて、安全で効率的な取引処理の必要性が極めて重要になっています。特に、UAE、サウジアラビア、南アフリカなどの国々では、Eコマースが堅調に拡大しており、特に毎日数百万件の取引を管理する上で、決済ゲートウェイがデジタルインフラにおいて極めて重要な役割を担っています。

UAEのEコマース市場は、多様な消費者のニーズと好みに対応しています。この市場の主要なカテゴリーには、ファッション・アパレル、電化製品・ガジェット、美容・化粧品、食料品・食品配達、旅行サービスが含まれます。金融企業PPROの2023年の報告によると、UAEのEコマースカテゴリーで玩具、DIY、趣味が29%の市場シェアを占め、優勢でした。ファッションが27%でそれに続いています。

2024年6月には、企業向けのグローバル金融テクノロジープラットフォームであるAdyenが、地域Eコマースプラットフォームのnoonと提携しました。この提携は、地域のデジタル経済を強化することを目的としています。noonは急速な拡大により、独自の決済要件に合わせた「noon payments」というインフラを確立しました。Adyenとの提携により、noonは地域の加盟店と顧客の両方にとって決済ソリューションを向上させることを目指しています。

MEA地域全体でインターネットアクセスが拡大し、特にブロードバンドとモバイル接続が強化されたことで、消費者はオンラインショッピング、請求書支払い、デジタルバンキングなどのオンライン活動にますます参加しています。アラブ首長国連邦やサウジアラビアのようにインターネット普及率が著しく高い国々では、デジタル決済が急増しています。この増加は、取引がシームレスかつ安全に処理されることを保証するための決済ゲートウェイへの需要の高まりを裏付けています。

例えば、2023年には、Aani即時決済システムの活動が急増し、取引件数は6410万件、総額は1647億AED(448.4億米ドル)に達しました。これは、UAE中央銀行(CBUAE)の報告によると、2022年の3830万件の取引、1012億AED(275.5億米ドル)からの顕著な増加を示しています。

サウジアラビアが主要なシェアを占める見込み

サウジアラビアの「Vision 2030」戦略は、石油への依存を減らし、テクノロジーやデジタルサービスなどのセクターに焦点を移すことを目指しています。このビジョンに沿って、政府はキャッシュレス経済を推進し、デジタル決済を強化するイニシアチブを展開しています。この近代化の推進は、Eコマースの採用を加速させるだけでなく、決済ゲートウェイへの需要も増幅させています。この進化の中心には、サウジ決済ネットワーク(Mada)や金融セクター開発プログラムなどのプログラムがあります。

サウジアラビアは、広範なインターネットアクセスとオンライン小売プラットフォームの急増に支えられ、地域最大のEコマース市場の一つを誇っています。Eコマースセクターの拡大に伴い、信頼性が高く安全な決済ゲートウェイへの需要が高まっています。サウジのオンラインショッパーは、シームレスな決済ソリューションをますます求めており、決済ゲートウェイ市場の成長を推進しています。

例えば、2023年8月には、サウジアラビアの東芝販売代理店であるArabian Business Machines(ABM)がEコマースプラットフォームを発表しました。このイニシアチブは、東芝とエンドユーザー間のギャップを埋め、純正の東芝トナーへのアクセスを容易にすることを目的としています。この動きは、東芝製品に依存する専門家や企業の印刷品質を向上させると期待されています。

デジタルランドスケープが進化するにつれて、セキュリティは消費者と企業にとって最も重要な懸念事項となっています。これを認識し、サウジアラビアの規制枠組みは安全な取引の重要性を強調しています。決済ゲートウェイがグローバルなセキュリティ基準、特にPCI-DSS(Payment Card Industry Data Security Standard)に準拠することを保証するためのイニシアチブが実施されています。このセキュリティへの重視の高まりは、暗号化、トークン化、堅牢な不正防止対策を誇るデジタル決済ゲートウェイの迅速な採用を促進し、安全な決済ソリューションにとって有利なニッチ市場を切り開いています。

例えば、WorldPayのデータは、サウジアラビアの決済状況における顕著な変化、すなわちPOSにおける現金の優位性の低下を浮き彫りにしています。クレジットカードとモバイルウォレットの支持が高まるにつれて、WorldPayは2025年までに現金が実店舗での主要な決済方法ではなくなると予測しています。この変化は、サウジテレコムのSTC Payのようなウォレットユーザー数の増加によって裏付けられています。

競合状況

MEAの金融情勢は、リアルタイム決済ソリューションの台頭によって大きく変革されています。これらのソリューションは、迅速な処理と決済能力で評価され、現代の金融エコシステムに不可欠なものとなり、企業と消費者の両方に比類のない効率性、利便性、セキュリティを提供しています。この進化するシナリオにおいて、MEAリアルタイム決済市場は堅調な成長とデジタル時代の要求への高い適応性を示しています。この勢いを支える要因はいくつかあります。スマートフォンの広範な採用、インターネットの深い浸透、金融包摂を求める規制上の推進、そして活況を呈するEコマースセクターです。その結果、小売や銀行から医療や政府に至るまで、あらゆる産業で、より速く、より安全で、よりユーザーフレンドリーな決済方法への顕著な需要があります。この需要は、リアルタイム決済ソリューションの多様性と関連性を強調しています。MEAリアルタイム決済市場の競合環境は活気に満ちており、確立された大手企業、新興スタートアップ、そして先進的なフィンテック企業が、より大きな市場シェアを求めて競い合っています。業界のリーダーたちは、製品の改良、地理的範囲の拡大、競争優位性の確保を目指して、研究開発に投資しています。

MEA決済ゲートウェイ市場は、PayPalやAmazon Payments Inc.などの主要プレイヤーが存在し、断片化されています。市場のプレイヤーは、製品提供を強化し、持続可能な競争優位性を獲得するために、パートナーシップや買収などの戦略を採用しています。

MEA決済ゲートウェイ業界の主要リーダーには、HyperPay、PayTabs LLC.、Amazon Payments, Inc.、PayPal Holdings, Inc.、CashUなどが挙げられます。

最近の業界動向

* 2024年9月: サウジアラビアの金融サービススタートアップであるBarqは、MastercardのGateway技術を活用して、加盟店と消費者向けの決済受付ソリューションを強化する予定です。この提携を通じて、Barqはサウジの企業、市民、居住者に対し、国境を越えたサービスと送金ソリューションへの高まる需要に対応する、拡大されたサービスを提供することを目指しています。

* 2024年6月: 決済オーケストレーションのグローバルリーダーであり、航空業界への決済ソリューションプロバイダーであるCellPoint Digitalは、サウジアラビアの最新の国営航空会社であるRiyadh Airと新たな提携を結びました。この提携により、Riyadh Airは最先端の決済技術を活用できるようになり、そのデジタルファーストのビジネス戦略に合致し、2025年の商業運航開始に向けて差別化を図ります。この提携を通じて、Riyadh AirはCellPoint Digitalの決済オーケストレーションプラットフォームにアクセスし、現地および国境を越えた取引処理を効率化します。

このレポートは、中東・アフリカ(MEA)地域のペイメントゲートウェイ市場に関する包括的な分析を提供しています。ペイメントゲートウェイとは、eコマースアプリケーションサービスプロバイダーが提供するマーチャントサービスであり、クレジットカードや直接支払いの処理を承認するものです。このサービスは、eビジネス、オンライン小売業者、実店舗とオンラインの両方を持つ企業(brick-and-click)、および従来の物理的な店舗(brick-and-mortar stores)に利用されています。

市場の規模と予測に関して、MEAペイメントゲートウェイ市場は急速な成長を遂げています。2024年には推定31.2億米ドル、2025年には40.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)23.65%で成長し、2030年には118.3億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

市場は以下の主要なセグメントに分類され、各セグメントの市場規模と予測が米ドル建てで詳細に分析されています。

* タイプ別: ホスト型と非ホスト型に分けられます。

* 企業規模別: 中小企業(SME)と大企業に分類されます。

* エンドユーザー別: 旅行、小売、BFSI(銀行・金融サービス・保険)、メディア・エンターテイメント、その他のエンドユーザーが含まれます。

* 地域別: サウジアラビア、イスラエル、カタール、アラブ首長国連邦、およびMEAのその他の地域に区分されています。

市場のダイナミクスとしては、いくつかの主要な推進要因と阻害要因が特定されています。

市場の推進要因には、eコマース売上の増加と高いインターネット普及率、モバイル決済に対する需要の増加、小売業におけるペイメントゲートウェイ導入の拡大が挙げられます。

一方、市場の阻害要因としては、プライバシーとセキュリティに関する脅威が引き続き懸念事項となっています。

競合状況については、HyperPay、PayTabs LLC.、Amazon Payments, Inc.、PayPal Holdings, Inc.、およびCashUなどが主要な市場プレイヤーとして挙げられています。

本レポートでは、市場の魅力度を評価するためにポーターのファイブフォース分析、業界のバリューチェーン分析、規制状況分析、PESTEL分析といった多角的な分析手法が用いられています。これらの分析を通じて、サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさなどが詳細に検討されています。

レポートの構成は、調査の前提と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合状況、投資分析、将来の市場展望といった項目で構成されており、市場の全体像を深く理解するための情報が網羅されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 規制環境分析

- 4.5 PESTEL分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 Eコマース売上の増加と高いインターネット普及率

- 5.1.2 モバイル決済の需要増加

- 5.1.3 小売業における決済ゲートウェイの導入拡大

- 5.2 市場の阻害要因

- 5.2.1 プライバシーとセキュリティ関連の脅威が引き続き懸念事項

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 ホスト型

- 6.1.2 非ホスト型

- 6.2 企業別

- 6.2.1 中小企業 (SME)

- 6.2.2 大企業

- 6.3 エンドユーザー別

- 6.3.1 旅行

- 6.3.2 小売

- 6.3.3 BFSI

- 6.3.4 メディアとエンターテイメント

- 6.3.5 その他のエンドユーザー

- 6.4 地域別

- 6.4.1 サウジアラビア

- 6.4.2 イスラエル

- 6.4.3 カタール

- 6.4.4 アラブ首長国連邦

- 6.4.5 MEAのその他の地域

7. 競合情勢

- 7.1 企業プロファイル

- 7.1.1 PayTabs LLC

- 7.1.2 Amazon Payments Inc.

- 7.1.3 PayPal Holdings Inc.

- 7.1.4 HyperPay

- 7.1.5 CashU

- *リストは網羅的ではありません

8. 投資分析

9. 将来の市場見通し

*** 本調査レポートに関するお問い合わせ ***

「Mea決済ゲートウェイ」というキーワードについて、包括的な解説をさせていただきます。まず、「Mea」という接頭辞は、一般的な決済ゲートウェイの専門用語としては広く認知されているものではありません。文脈によっては、特定の企業名や製品名、あるいは「MEA(Middle East & Africa)」といった地域を指す可能性もございますが、ここでは「決済ゲートウェイ」そのものの本質的な機能と役割に焦点を当て、その上で「Mea」がもし特定の意味を持つ場合の可能性にも触れながら解説を進めてまいります。

定義

決済ゲートウェイとは、オンラインストアやサービス提供者が顧客からクレジットカード情報やその他の決済情報を安全に受け取り、それを金融機関(カード会社、銀行など)に伝達し、決済の承認を得るための中継役を果たすシステムでございます。顧客が入力した機密性の高い決済情報を暗号化し、不正アクセスから保護しながら、適切な金融機関へと安全に送信する役割を担っています。これにより、事業者は複雑な金融機関との直接的な接続やセキュリティ対策の負担を軽減し、顧客は安心してオンライン決済を利用できるようになります。

機能と重要性

決済ゲートウェイの主な機能は、決済情報の暗号化、金融機関へのデータ送信、承認結果の受信と事業者への通知です。顧客がオンラインで商品やサービスを購入する際、決済ゲートウェイは顧客の決済情報を取得し、それをカード会社や銀行などの金融機関に送信して、取引の有効性を確認します。承認が得られれば、その結果を事業者に返し、取引が完了します。この一連のプロセスを迅速かつ安全に行うことで、オンラインビジネスにおける決済の信頼性と効率性を確保しています。特に、クレジットカード情報の直接的な取り扱いを避けることで、事業者はPCI DSS(Payment Card Industry Data Security Standard)などの厳格なセキュリティ基準への準拠負担を大幅に軽減できる点が大きなメリットです。

種類

決済ゲートウェイには、主にいくつかのタイプがございます。

1. リダイレクト型(ホスト型): 顧客が決済を行う際に、事業者のサイトから決済ゲートウェイが提供する専用の決済ページに遷移する方式です。事業者は決済情報の取り扱いが不要なため、セキュリティリスクが低く、導入が比較的容易です。

2. API連携型(直接連携型): 事業者のウェブサイト内で決済情報を直接入力させ、その情報をAPI(Application Programming Interface)を通じて決済ゲートウェイに送信する方式です。顧客はサイトを離れることなく決済を完了できるため、ユーザー体験の向上に寄与しますが、事業者は決済情報の取り扱いに関するセキュリティ対策(PCI DSS準拠など)をより厳格に行う必要があります。

3. モジュール型: ShopifyやWooCommerceなどのECプラットフォーム向けに、あらかじめ開発されたプラグインやモジュールを利用する方式です。API連携型とリダイレクト型の中間的な性質を持ち、比較的容易に導入でき、ある程度のカスタマイズ性も持ち合わせています。

4. モバイル決済ゲートウェイ: スマートフォンアプリやモバイルウェブサイトからの決済に特化したゲートウェイです。モバイル環境での利便性とセキュリティを両立させるための機能が強化されています。

用途

決済ゲートウェイは多岐にわたる分野で活用されています。

* ECサイト: オンラインショッピングサイトでの商品購入代金決済が最も一般的な用途です。

* サブスクリプションサービス: 定期購入や月額課金サービスにおける継続的な決済処理に利用されます。

* モバイルアプリ内決済: ゲームやデジタルコンテンツ、各種サービスのアプリ内課金に不可欠です。

* デジタルコンテンツ販売: 音楽、動画、電子書籍などのデジタルコンテンツの購入決済に用いられます。

* 寄付・クラウドファンディング: オンラインでの寄付やプロジェクトへの支援金募集にも利用されます。

* B2B決済: 企業間の取引においても、オンラインでの請求書払いなどに活用され始めています。

関連技術

決済ゲートウェイの機能は、様々な関連技術によって支えられ、強化されています。

* PCI DSS(Payment Card Industry Data Security Standard): クレジットカード情報の保護を目的とした国際的なセキュリティ基準です。決済ゲートウェイは、事業者がこの基準に準拠するための重要な役割を担います。

* トークン化(Tokenization): 実際のクレジットカード番号などの機密情報を、意味を持たない「トークン」と呼ばれる代替データに置き換える技術です。これにより、万が一データが漏洩しても、実際のカード情報が流出するリスクを低減します。

* 不正検知システム(Fraud Detection System): AIや機械学習を活用し、過去の取引データや行動パターンから不正な取引をリアルタイムで検知・防止するシステムです。決済ゲートウェイと連携することで、安全な取引環境を構築します。

* 3Dセキュア: オンライン決済における本人認証サービスで、カード情報の盗用による不正利用を防ぐための追加認証ステップを提供します。

* API連携: CRM(顧客関係管理)システム、ERP(企業資源計画)システム、会計システムなど、他のビジネスシステムとの連携を可能にし、業務の自動化と効率化を促進します。

市場背景

近年、Eコマース市場の拡大とキャッシュレス決済の普及に伴い、決済ゲートウェイ市場は急速な成長を遂げています。特に日本では、政府によるキャッシュレス推進政策や、消費者の利便性向上への意識の高まりが市場を牽引しています。多様な決済手段(クレジットカード、デビットカード、電子マネー、QRコード決済、銀行振込など)への対応が求められ、決済ゲートウェイプロバイダーはこれらのニーズに応えるべく、サービスの拡充を図っています。また、グローバル化の進展により、多通貨対応や海外の決済手段への対応も重要な要素となっています。競争は激化しており、各社はセキュリティ、処理速度、導入の容易さ、サポート体制などで差別化を図っています。

将来展望

決済ゲートウェイの未来は、技術革新と消費者ニーズの変化によって大きく進化していくと予想されます。

* AIと機械学習のさらなる活用: 不正検知の精度向上だけでなく、顧客の購買行動に基づいたパーソナライズされた決済体験の提供、リスク評価の自動化などに活用されるでしょう。

* ブロックチェーン技術の導入: 分散型台帳技術であるブロックチェーンは、クロスボーダー決済の透明性、セキュリティ、効率性を高める可能性を秘めています。手数料の削減や決済時間の短縮が期待されます。

* オープンバンキングと即時決済: 銀行口座への直接アクセスを可能にするオープンバンキングの進展により、銀行振込がよりシームレスかつリアルタイムに行えるようになるでしょう。即時決済システムの普及も、決済ゲートウェイの役割を変化させる要因となります。

* 組み込み型金融(Embedded Finance): 決済機能が非金融サービス(例:SNS、ECプラットフォーム、SaaSツール)にシームレスに組み込まれることで、ユーザーはサービス利用の流れの中で自然に決済を完了できるようになります。決済ゲートウェイは、この「見えない決済」を支える基盤となります。

* グローバル展開の加速: 越境ECの拡大に伴い、世界中の多様な決済手段に対応し、多言語・多通貨での決済を可能にするゲートウェイの需要は一層高まるでしょう。

「Mea決済ゲートウェイ」というキーワードがもし特定の地域(例:中東・アフリカ地域)に特化した決済ソリューションを指すのであれば、その地域特有の決済手段(例:特定のモバイルマネー、現地銀行システム)への対応や、現地の規制要件への準拠が将来的な課題および機会となるでしょう。しかし、いずれにせよ、決済ゲートウェイがオンラインビジネスの根幹を支える重要なインフラであることに変わりはなく、その進化は今後もビジネスの成長と顧客体験の向上に不可欠な要素であり続けるでしょう。