ミールリプレイスメント製品市場:規模・シェア分析、成長トレンドと予測(2025-2030年)

置き換え食製品市場レポートは、業界を製品タイプ(RTD製品、栄養バーなど)、包装形態(ボトル/ジャー、パウチなど)、種類(従来型、オーガニック)、流通チャネル(コンビニエンスストア、ハイパーマーケット/スーパーマーケット、専門店など)、および地域(北米、欧州、アジア太平洋など)に分類しています。市場規模は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

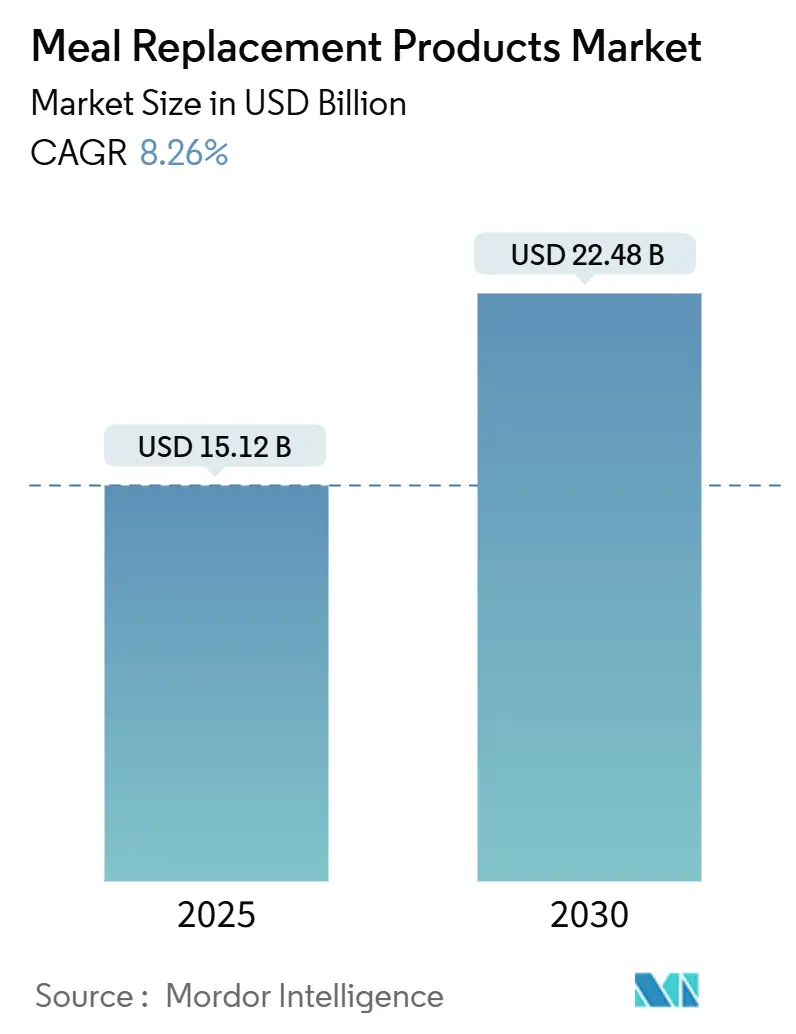

ミールリプレイスメント製品市場は、2025年には151.2億米ドルと評価され、2030年までに224.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.26%を記録する見込みです。この市場の拡大は、健康志向の消費行動、食品加工における技術革新、そしてライフスタイルの変化が複合的に作用していることを反映しています。特に、予防的な健康管理とウェルネスへの関心の高まりが市場を形成する主要な原動力となっており、メーカーはより洗練された栄養バランスの取れた製品の開発を進めています。また、クリーンラベル製品への顕著な移行が見られ、消費者は原材料の調達と加工方法における透明性を強く求めています。

本レポートの主要なポイントは以下の通りです。

* 製品タイプ別: 2024年には粉末製品が市場シェアの41.04%を占め主導的でしたが、RTD(Ready-To-Drink)シェイクは2025年から2030年にかけて11.01%のCAGRで最も速い成長を遂げると予測されています。

* 包装形態別: 2024年にはボトルおよびジャーが市場の72.11%を占めましたが、テトラパックは2030年までに9.25%のCAGRで拡大すると見込まれています。

* 製品の性質別: 2024年には従来の製品が92.04%のシェアを占めましたが、オーガニックセグメントは10.11%のCAGRで最も速い成長を遂げると予測されています。

* 流通チャネル別: 2024年にはスーパーマーケットおよびハイパーマーケットが売上シェアの54.65%を占めましたが、オンライン小売は11.04%のCAGRで成長を牽引しています。

* 地域別: 2024年には北米がミールリプレイスメント市場規模の41.92%を占めましたが、アジア太平洋地域は10.22%のCAGRで最も速い進展が予測されています。

世界のミールリプレイスメント製品市場の動向と洞察

多忙なライフスタイルが便利で栄養価の高い食事オプションへの需要を促進

都市化の加速と働き方の変化は、食事の消費行動を根本的に変えています。企業が従来の社員食堂を柔軟な食事ソリューションに置き換える中、食事宅配サービスが成長しています。リモートワークの柔軟性とオフィス勤務の要件が融合し、異なる職場環境で一貫性を保つ携帯可能な栄養ソリューションへの需要が生まれています。例えば、Quest Nutritionが2025年2月に発売した14オンスボトルに45グラムのタンパク質を含むプロテインミルクシェイクは、栄養価が高く手軽に摂取できるオプションに対する消費者のニーズに応えるものです。この傾向は、栄養の質を損なうことなく利便性を優先するミレニアル世代やZ世代の消費者の間で特に顕著であり、アクティブなライフスタイルをサポートする包装形態や製品配合の革新を推進しています。

健康とフィットネス意識の高まりがタンパク質強化型ミールリプレイスメントの需要を促進

健康意識は、従来のフィットネス愛好家だけでなく、筋肉の維持を求める高齢者にも広がっています。アボット社がEnsure Max Proteinのような高タンパク質製品を通じて筋肉の健康を促進するため、プロフェッショナル・ピックルボール協会と戦略的パートナーシップを結んだことがその例です。機能性成分の統合はますます洗練されており、Koia社は2025年1月に、シードオイルや人工甘味料を避けつつ32グラムの完全植物性タンパク質を含むEliteシェイクを発売しました。タンパク質強化型間欠的ミールリプレイスメントと中程度の運動を組み合わせることで、運動単独よりも優れた減量効果が得られるという査読済みの研究が、製品開発を後押ししています。

Eコマースプラットフォームの普及がグローバルなアクセスとブランドリーチを拡大

ShopeeやLazadaのようなEコマースプラットフォームは、特にオンラインショッピングの普及率が高いマレーシアやベトナムにおいて、不可欠な販売チャネルとなっています。これらのプラットフォームは、企業が直接消費者への販売機会を提供し、デジタルプレゼンスを拡大することで、これまで到達できなかった消費者層にアクセスすることを可能にしています。デジタル変革は、AIを活用した食事計画アプリケーションが腸内マイクロバイオームの多様性を改善し、食事関連の健康リスクを低減するパーソナライズされた栄養プラットフォームにも及んでいます。企業はデータ分析を活用して、購入パターン、消費者の好み、行動データを分析し、製品推奨を洗練させ、顧客維持率を高めています。サブスクリプションモデルは、定期的な製品配送を保証し、長期的な消費者関係を強化し、予測可能な収益源を提供するとともに、消費者には利便性とパーソナライズされた体験を提供することで人気を集めています。

職場ウェルネスプログラムが健康的な外出先ソリューションとしてのミールリプレイスメントの使用を奨励

企業のウェルネスイニシアアチブは、従業員の健康と生産性を向上させることを目的としており、健康的な食習慣を促進する上で重要な役割を果たしています。特に、多忙な現代社会において、手軽に栄養を摂取できるミールリプレイスメントは、健康的な外出先ソリューションとして注目されています。これらのプログラムは、従業員が健康的な選択肢を容易に利用できるようにすることで、食生活の改善を促し、結果として全体的な健康状態の向上に貢献します。企業は、ミールリプレイスメント製品をオフィスに導入したり、割引を提供したりすることで、従業員が健康的な食事を継続しやすくなるよう支援しています。これにより、従業員は時間がない中でも栄養バランスの取れた食事を摂ることができ、エネルギーレベルの維持や病気のリスク低減につながります。さらに、これらのプログラムは、従業員のエンゲージメントを高め、企業文化を強化する効果も期待できます。

消費者の健康意識の高まりと利便性への需要は、栄養補助食品市場の成長を牽引しています。特に、ビタミン、ミネラル、プロバイオティクス、植物由来のサプリメントは、免疫力の向上、消化器系の健康維持、エネルギーレベルの最適化といった特定の健康目標をサポートするために広く利用されています。これらの製品は、多忙なライフスタイルの中で不足しがちな栄養素を補給し、全体的なウェルネスをサポートする手軽な方法として認識されています。また、パーソナライズされた栄養補助食品の需要も増加しており、消費者は自身の遺伝子情報、ライフスタイル、健康状態に基づいてカスタマイズされたサプリメントを求めています。これは、AIとデータ分析の進歩によって可能になり、個々のニーズに合わせた最適な栄養ソリューションを提供することで、より効果的な健康管理を実現しています。

持続可能性と倫理的調達は、食品および飲料業界における重要なトレンドとなっています。消費者は、製品の生産過程における環境への影響や、労働者の公正な扱いについて、これまで以上に意識を向けています。企業は、サプライチェーン全体で透明性を高め、環境に配慮した包装材料の使用、食品廃棄物の削減、再生可能エネルギーの導入など、持続可能な慣行を採用することで、これらの期待に応えようとしています。例えば、植物ベースの代替肉や乳製品の需要は、環境負荷の低減と動物福祉への配慮から急速に拡大しています。また、フェアトレード認証を受けた製品や、地域社会に貢献する企業への支持も高まっており、消費者は自身の購買行動が社会や環境に与える影響を重視するようになっています。

このレポートは、ミールリプレイスメント製品の世界市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

ミールリプレイスメント製品は、体重減少や体重維持に効果的であると検証された、事前に包装されたカロリー管理された製品であり、バー、またはシェイクや飲料にできる粉末ミックスの形態で提供されます。本調査では、製品タイプ(粉末製品、レディ・トゥ・ドリンク製品、栄養バー、スープ、その他の製品タイプ)、包装形態(ボトル/ジャー、パウチ、テトラパック/カートン、その他)、性質(従来型、オーガニック)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売業者、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいて市場をセグメント化し、各セグメントの市場規模と予測を価値(USD百万)で示しています。ミールリプレイスメント製品の消費に関連する様々な健康上の利点が、市場の成長を牽引する主要因となっています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 多忙なライフスタイル: 利便性が高く栄養価の高い食事の選択肢への需要が高まっています。

* 健康とフィットネス意識の高まり: 高タンパク質を強化したミールリプレイスメント製品への需要が増加しています。

* Eコマースプラットフォームの普及: 世界的なアクセスとブランドのリーチが拡大しています。

* 職場でのウェルネスプログラム: 健康的な外出先でのソリューションとしてミールリプレイスメントの利用が奨励されています。

* 摂取量管理とカロリー管理への意識向上: ミールリプレイスメントの採用を促しています。

* 食品技術の進歩: 味、食感、保存期間、栄養プロファイルが改善されています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 人工添加物や保存料に対する消費者の懐疑心: 製品の受け入れを制限しています。

* 一般的なアレルゲンの存在: アレルゲンフリーセグメントへの市場を限定しています。

* 製品リコールと品質に関する懸念: 消費者の信頼とブランドロイヤルティを損なう可能性があります。

* 伝統的な食事の満腹感と体験を完全に再現できない点: リピート購入を制限する要因となっています。

4. 市場規模と成長予測

ミールリプレイスメント市場は、2025年には151.2億米ドル、2030年には224.8億米ドルに達すると予測されています。

* 製品タイプ別: レディ・トゥ・ドリンク(RTD)シェイクは、2025年から2030年にかけて年平均成長率(CAGR)11.01%で最も速く成長すると見込まれており、粉末製品を上回る成長率を示しています。

* 地域別: アジア太平洋地域は、急速なEコマースの拡大、地域に合わせたフレーバーの提供、そして糖尿病予備軍の人口が多いことから、CAGR 10.22%で最も有望な地域とされています。

* 包装形態別: バイオベースのキャップを使用した持続可能なカートンは、環境に優しいソリューションとして小売業者に支持され、CAGR 9.25%で成長しています。

5. 競争環境

市場には、Abbott Laboratories、The Simply Good Foods Company (Atkins)、Glanbia PLC、Nestle S.A.、Herbalife Nutrition Ltd.、Amway Corp. (Alticor)、Huel Ltd.、Soylent Nutrition, Inc.、Orgain, Inc.など、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

このレポートは、ミールリプレイスメント製品市場の現状、将来の成長機会、および課題について包括的な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 忙しいライフスタイルが便利で栄養価の高い食事の選択肢への需要を促進

- 4.2.2 健康とフィットネス意識の高まりが、タンパク質強化の食事代替品への需要を押し上げ

- 4.2.3 Eコマースプラットフォームの普及が世界的なアクセス性とブランドリーチを拡大

- 4.2.4 職場のウェルネスプログラムが、健康的な外出先でのソリューションとして食事代替品の利用を奨励

- 4.2.5 ポーションコントロールとカロリー管理への意識の高まりが、食事代替品の採用を促進

- 4.2.6 食品技術の進歩が味、食感、保存期間、栄養プロファイルを改善

-

4.3 市場の阻害要因

- 4.3.1 人工添加物や保存料に対する消費者の懐疑心が製品の受け入れを制限

- 4.3.2 一般的なアレルゲンの存在が市場をアレルゲンフリーセグメントに限定

- 4.3.3 製品のリコールと品質問題が消費者の信頼とブランドロイヤルティを損なう

- 4.3.4 伝統的な食事の満腹感と体験を完全に再現できないことがリピート購入を制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 粉末製品

- 5.1.2 すぐに飲める製品

- 5.1.3 栄養バー

- 5.1.4 スープ

- 5.1.5 その他の製品タイプ

-

5.2 包装形態別

- 5.2.1 ボトル/ジャー

- 5.2.2 パウチ

- 5.2.3 テトラパックおよびカートン

- 5.2.4 その他

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 専門店

- 5.4.4 オンライン小売業者

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Abbott Laboratories

- 6.4.2 The Simply Good Foods Company (Atkins)

- 6.4.3 Glanbia PLC

- 6.4.4 Nestle S.A.

- 6.4.5 Herbalife Nutrition Ltd.

- 6.4.6 Amway Corp. (Alticor)

- 6.4.7 The Protein Works

- 6.4.8 Ka’Chava

- 6.4.9 Ample Foods Private Limited

- 6.4.10 Huel Ltd.

- 6.4.11 Soylent Nutrition, Inc.

- 6.4.12 Orgain, Inc.

- 6.4.13 Premier Nutrition Corporation

- 6.4.14 Nutrisystem, Inc.

- 6.4.15 Cambridge Weight Pla

- 6.4.16 RTP International (RiteBite Max Protein)

- 6.4.17 Labrada Nutrition

- 6.4.18 GlaxoSmithKline plc

- 6.4.19 Vega Company

- 6.4.20 Myprotein

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ミールリプレイスメント製品とは、一食分の食事に必要な栄養素をバランス良く含み、手軽に摂取できるよう設計された食品群を指します。主に、体重管理、栄養補給、時間節約といった目的で利用され、現代社会の多様なライフスタイルや健康ニーズに応える形で進化を続けています。その形態はドリンク、バー、パウダー、スープなど多岐にわたり、消費者の利便性を追求した製品開発が進められています。

ミールリプレイスメント製品は、文字通り「食事の代替品」を意味し、通常の食事の代わりに摂取することで、必要なエネルギー、タンパク質、脂質、炭水化物といった三大栄養素に加え、ビタミン、ミネラル、食物繊維などの微量栄養素を効率的かつバランス良く補給できる食品です。これらは、単なる栄養補助食品とは異なり、一食分の栄養を網羅的に提供することを目的としています。主な用途としては、ダイエットや増量といった体重管理、忙しい現代人の手軽な栄養補給、高齢者や病気療養中の栄養サポート、アスリートのパフォーマンス向上などが挙げられます。調理の手間を省き、どこでも手軽に摂取できる利便性が大きな特徴であり、現代の食生活において重要な役割を担っています。

ミールリプレイスメント製品は、その摂取形態によって様々な種類に分類されます。まず、最も一般的なのが「ドリンクタイプ」です。プロテインシェイクやスムージー、あるいは完全栄養食として設計された液体飲料がこれに該当し、手軽に飲める点が魅力です。次に、「バータイプ」は、シリアルバーやプロテインバーのように固形であり、携帯性に優れているため、外出先や移動中でも手軽に栄養補給が可能です。噛むことで満足感を得やすいという特徴もあります。「パウダータイプ」は、水や牛乳などに溶かして摂取するもので、摂取量を調整しやすい、あるいは他の食材と混ぜてアレンジしやすいという利点があります。また、温かい食事が欲しい場合や、咀嚼が難しい方向けには「スープタイプ」や「ゼリータイプ」も存在します。さらに、近年ではレトルト食品やフリーズドライ食品として、より食事に近い形で提供される「固形食タイプ」も登場しており、多様なニーズに対応しています。

ミールリプレイスメント製品の用途は非常に広範です。最も代表的なのは「体重管理」です。減量を目的とする場合、カロリーを厳密にコントロールしながらも、必要な栄養素を不足なく摂取できるため、健康的なダイエットをサポートします。また、高タンパク質・高カロリーに設計された製品は、アスリートや高齢者の増量、あるいは病気療養中の栄養状態改善にも寄与します。次に、「栄養補給」の側面です。多忙なビジネスパーソンや共働き世帯にとって、調理時間を短縮しつつ、栄養バランスの取れた食事を摂るための有効な手段となります。また、食欲不振や偏食により栄養が偏りがちな高齢者や、特定の栄養素を強化したいアスリートにとっても、手軽で効率的な栄養源となります。さらに、「時間節約と利便性」も重要な用途です。調理不要で、どこでも手軽に摂取できるため、オフィスでのランチ、移動中の軽食、あるいは災害時の非常食としても活用されます。特定の栄養ニーズに対応する製品も増えており、低糖質、高食物繊維、アレルギー対応、ヴィーガン対応など、個々の健康状態や食の志向に合わせた選択肢が提供されています。

ミールリプレイスメント製品の開発には、多岐にわたる科学技術が応用されています。中心となるのは「栄養科学」と「食品科学」です。三大栄養素の最適なバランスはもちろんのこと、ビタミン、ミネラル、食物繊維といった微量栄養素の配合、アミノ酸スコアの最適化、血糖値の急上昇を抑えるための低GI値設計などが研究されています。「加工技術」も不可欠です。ドリンク製品ではUHT殺菌による長期保存性の確保、パウダー製品では水や液体への溶解性・分散性を高めるための微粉砕技術や造粒技術が用いられます。また、フリーズドライやレトルト殺菌技術は、固形食タイプの保存性と品質維持に貢献しています。「素材開発」も進化を続けています。動物性タンパク質だけでなく、大豆、エンドウ豆、米、ヘンプなど多様な植物性タンパク質の活用が進み、MCTオイルやオメガ3脂肪酸といった機能性脂質、難消化性デキストリンなどの食物繊維、さらには人工甘味料や天然甘味料を組み合わせることで、美味しさと機能性を両立させています。将来的には、AIやIoTを活用した「個別化栄養」の技術がさらに発展し、個人の遺伝子情報や腸内フローラ、活動量データに基づいて、最適な栄養バランスを持つミールリプレイスメント製品が提供されるようになるでしょう。

ミールリプレイスメント製品の市場は、近年著しい成長を遂げており、今後も拡大が予測されています。この成長の背景には、いくつかの社会的な要因があります。まず、「健康志向の高まり」が挙げられます。ダイエットやフィットネスへの関心が高まる中で、手軽に栄養管理ができるミールリプレイスメント製品は、健康的なライフスタイルを追求する人々にとって魅力的な選択肢となっています。次に、「高齢化社会」の進展です。高齢者の栄養不足や低栄養は深刻な問題であり、手軽にバランスの取れた栄養を摂取できるミールリプレイスメント製品は、その解決策の一つとして期待されています。また、「共働き世帯の増加」や「単身世帯の増加」に伴う時短ニーズも市場を牽引しています。調理の手間を省き、短時間で食事を済ませたいという需要が高まっているためです。さらに、災害への備えとしての「非常食」としての需要や、SDGsへの意識の高まりから、食品ロス削減や持続可能な食料供給に貢献する製品としても注目されています。市場には、大手食品メーカーから健康食品メーカー、さらには革新的なスタートアップ企業まで、多様なプレイヤーが参入しており、「完全栄養食」としての高機能化、プラントベース(植物由来)製品の増加、美味しさや満足感の追求、そしてサステナビリティへの配慮が主要なトレンドとなっています。

ミールリプレイスメント製品の将来は、さらなる進化と多様化が期待されます。最も注目されるのは「パーソナライゼーションの進化」です。個人の健康状態、ライフスタイル、遺伝子情報、腸内フローラ、さらにはウェアラブルデバイスから得られるリアルタイムの活動量データなどに基づいて、最適な栄養バランスと成分を持つ製品がカスタマイズされて提供されるようになるでしょう。これにより、より効果的で個別化された健康管理が可能になります。また、「機能性の多様化」も進むと考えられます。単なる栄養補給に留まらず、睡眠改善、ストレス軽減、美容効果、認知機能向上、腸内環境改善など、特定の健康課題に特化した機能性成分を配合した製品が増加するでしょう。「美味しさと満足感の向上」も重要な課題です。現在の製品は栄養価が高い一方で、味や食感において通常の食事に劣ると感じる消費者も少なくありません。今後は、より食事に近い風味や食感、多様なメニュー展開が実現され、飽きずに続けられる製品が増えることが期待されます。「サステナビリティへの貢献」も一層重視されます。環境負荷の低い原材料の採用、生産過程でのエネルギー効率化、フードロス削減への貢献など、環境と社会に配慮した製品開発が進むでしょう。さらに、医療・介護分野での活用も拡大する見込みです。栄養管理が難しい患者や高齢者への栄養サポートとして、在宅医療や施設での利用が一般化する可能性があります。最終的には、AIによる栄養管理システムと連動し、個人のニーズに合わせて自動的に最適なミールリプレイスメント製品が供給される「スマートフード」としての進化も視野に入っています。これらの進化により、ミールリプレイスメント製品は、単なる代替食から、個人の健康と持続可能な社会を支える重要な食のインフラへと変貌を遂げるでしょう。