世界の食事代替製品市場規模予測(2025年-2032年)、年平均7.90%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Meal Replacement Products Market by Product Type (Powder, Ready-to-Drink, Protein Bar), by Distribution Channel (Offline & Online), and Regional Analysis for 2025 – 2032

食事代替製品の市場シェアと傾向分析

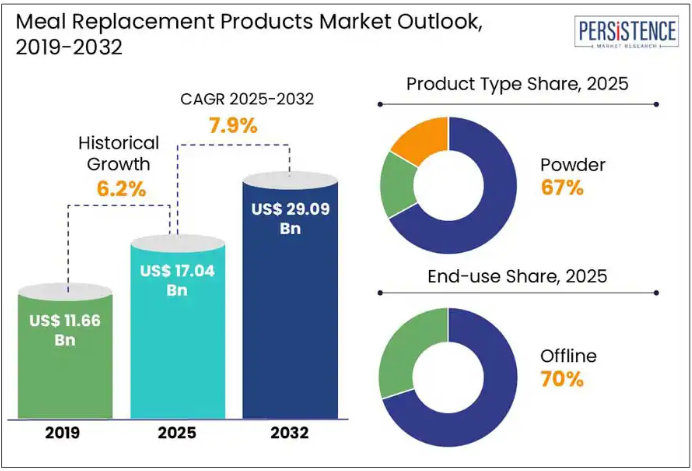

世界の食事代替製品の市場規模は、2025年の170億4000万米ドルから、2032年には290億9000万米ドルに拡大すると予測されています。2025年から2032年の予測期間中は、年平均成長率(CAGR)7.90%で成長すると予想されています。Persistence Market Research のレポートによると、すべての年齢層で生活習慣病の発生率が高まっていることで、一般的な健康意識が高まり、より健康的な生活習慣を採用する人が増えています。

健康的な体重を維持するには、バランスの取れた食事と定期的な運動が不可欠です。食事代替製品は、忙しいライフスタイルを送っている人や、知識不足のために健康的な食事の選択が難しい人にとって、栄養バランスのとれた簡単な選択肢です。これらの製品は、正確なカロリー、高タンパク質、食物繊維、および必須ビタミン・ミネラルを提供し、満腹感を促進し食欲を抑制しながら適切な栄養摂取を確保することで、体重管理を支援します。 portion control(分量管理)を可能にし、ファストフードの代替として健康的な選択肢を提供する食事代替品は、時間やリソースが限られていてもバランスの取れた食事を維持するのに役立ちます。米国国立糖尿病・消化器・腎臓病研究所によると、2020年から2025年のアメリカ人の食事ガイドラインでは、体重を減らしたい成人はカロリー摂取量を減らすよう推奨されています。

業界の主なハイライト:

- 食事代替製品市場は、健康意識の高まり、慢性疾患の発生率の増加、および体重管理に役立つ分量の調整を可能にする高栄養機能食品やサプリメントの需要によって牽引されています。

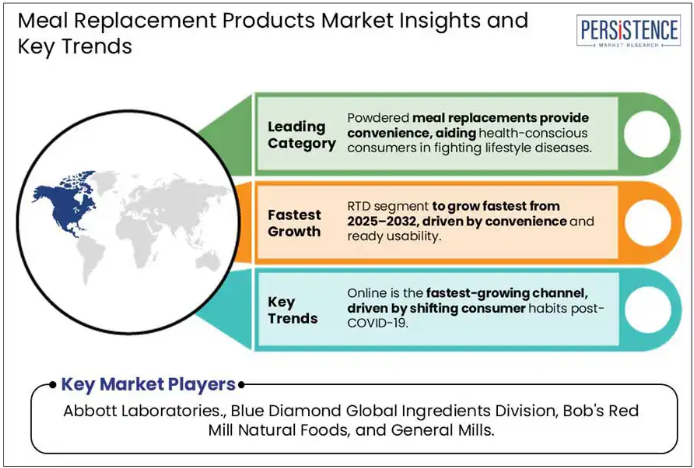

- 粉末セグメントは、健康志向の人々に粉末の食事代替食品が提供する利便性により、2025年には収益の 67% を占めると予想されています。

- すぐに飲める(RTD)セグメントは、消費が簡単で、すぐに使えるため、予測期間において最も急速な成長が見込まれています。

- 北米は、消費者の可処分所得の増加により購入力が向上し、食事代替製品の需要が拡大しているため、2025年には55%の収益シェアで市場をリードすると予想されています。

- 植物由来やビーガン向けの製品の導入は、市場の成長にとって革新的なものであり、代替品を求める幅広い消費者層にとって大きな魅力となっています。

- 一方、オンラインセグメントは、特に新型コロナウイルスのパンデミック以降、消費者の購買行動の変化を背景に、最も急成長している流通チャネルとなっています。

市場動向

推進要因 – 個人の健康意識の高まり

食事代替製品市場は、ライフスタイルの進化、健康への関心の高まり、健康意識の向上を背景に、力強い成長を続けています。肥満の増加、微量栄養素の不足、および不適切な食生活に関連する慢性疾患や心血管疾患の発生率の上昇が、人々の日常の食生活への注目を高めています。この変化は、食事代替製品の需要急増に寄与しています。2024年国立糖尿病統計報告書によると、全年代の3,840万人(米国人口の11.6%)が糖尿病を患っています。これらの要因により、人々はより良い食事の代替品を探求するようになり、消費者は清潔で栄養価の高い原材料を使用した製品を積極的に求めています。

植物由来の製品や、プレバイオティクスとプロバイオティクスを配合した製品も高い需要があります。消費者は購入前に、純度や原材料に関する第三者機関の認証を確認する傾向もあります。例えば、Ample Complete Meal シェイクは、本物の食材を使用していると言われています。400 カロリーの食事で、25g のタンパク質、4g の純炭水化物、健康的な脂肪、プレバイオティクス繊維、抗酸化物質、電解質、プロバイオティクスが含まれています。グルテン、大豆、遺伝子組み換え作物は一切使用されていません。

制約 – 食事代替製品のコストが高い

食事代替製品は、一般的に従来の食事よりも高価であるため、可処分所得の増加にもかかわらず、その入手は限られています。コストが高いのは、高品質のタンパク質、食物繊維、ビタミン、ミネラルなどの高級食材を使用しているほか、適切な主要栄養素の配分と味を備えた栄養バランスの良い製品を配合することが難しいためです。さらに、新しい味や食感、特定の食事ニーズに対応するための研究開発に多額の投資が必要となり、生産コストがさらに上昇し、市場の成長が抑制されています。

多くの消費者は、栄養価が高いにもかかわらず、加工された食事代替製品よりも、伝統的な有機食品の風味や健康的なイメージを好みます。世界中のフードインフルエンサーは、プロテインパウダーや合成の食事サプリメントよりも、天然の食品を推奨しています。この傾向により、透明性の高い天然の化粧品成分リストを記載したクリーンラベル製品を提供することに対する企業の意識と倫理的責任が高まっています。しかし、クリーンラベル原料の調達と加工、特に植物由来タンパク質や天然風味料は、より複雑でコストがかかるため、製造コストと製品価格が上昇しています。

機会 – 便利で健康的で手軽なダイエットソリューションの需要拡大

都市化と移動中のライフスタイルは、特に健康やフィットネスに意識の高い若年層消費者を中心に、便利で携帯可能な食事オプションの需要を大幅に増加させています。この層の可処分所得の増加により、栄養不足の食事を避けるため、食事代替製品への投資が可能になっています。オンライン購入オプションは大量購入を容易にし、現代の保存技術は賞味期限を延長し、即食可能な食事のアクセス性と魅力を高めています。例えば、2024年9月、Arla Foodsはデンマークで「Protein Food to Go」を発売しました。これは、30gのタンパク質を含む新しいミルクベースの食事代替ドリンクのシリーズです。

さらに、食事代替製品は粉末、シェイク、プロテインバーなど、持ち運びやすく摂取しやすい形態で提供されています。植物由来製品は低カロリーで食物繊維が豊富であるため、高い需要があります。年齢、性別、食事制限、活動レベルに応じてパーソナライズされた栄養ニーズにも対応する製品が求められており、AIを活用したカスタマイズされた推奨戦略の採用が、食事代替製品市場の重要なトレンドとなっています。

カテゴリー別分析

製品種類別洞察

製品種類別では、食事代替製品市場は、粉末、即飲タイプ、プロテインバーに分類されます。粉末セグメントは、健康志向の人々に粉末の食事代替製品が提供する利便性により、2025年に67%の最大の収益シェアを占めました。仕事のプレッシャーが激しく、食事の計画や準備に時間を割くことができないため、栄養不足が蔓延しており、外出先での食事代替製品の需要が高まっています。粉末の食事代替製品は、保存が簡単で、保存期間が長く、水だけで簡単に準備できます。汚染のリスクが最小限であり、分量や成分をカスタマイズできることも、その魅力をさらに高めています。また、粉末は、特に大量購入の場合、コスト効率が高く、長期ユーザーに魅力的です。

2025年から2032年にかけては、その利便性と即飲用という特徴から、即飲用(RTD)セグメントが最も急速な成長過程を辿ると予想されます。RTD製品は、準備の必要がなく、外出先での消費、旅行、手術前の栄養補給、減量などに最適です。味も満腹感も優れており、高カロリーの食事をバランスの良い栄養素で効果的に置き換えることができます。植物由来の成分や、ビーガン、乳糖不耐症、ケト食対応などの特殊な配合を取り入れた革新的な製品が、その魅力をさらに高めています。健康意識の高まり、多忙なライフスタイル、製品の進歩を背景に、RTD 市場は 2032 年までにほぼ 2 倍に拡大すると予測されています。

流通チャネルの洞察

流通チャネル別では、オフラインチャネル(薬局/健康食品店、スーパーマーケット/ハイパーマーケット、コンビニエンスストア)が、2025年に約70%の最大の収益シェアを占め、食事代替製品市場を支配すると予想されています。客足が多く、さまざまな種類の市販食事代替製品が販売されているため、買い物客は衝動買いをする傾向があります。顧客は、購入前にさまざまなブランドや栄養成分表示を比較できるというメリットがあります。小売店が近接していることも、食事代替製品の購入増加に寄与しています。

オンラインセグメントは、新型コロナウイルスのパンデミック以降、消費者の購買行動の変化を背景に、最も急成長している流通チャネルです。インターネットの普及とスマートフォンの普及により、オンラインショッピングは非常に便利になりました。オンラインプラットフォームは、テクノロジーに精通した消費者がさまざまな製品を調査し、情報に基づいた購入を行うのに役立っています。多くの e コマースサイトは、定期的な配送サービスや手間のかからない配送サービスを提供しており、市場の成長を促進しています。35 年間にわたり、独立した販売員ネットワークを通じて製品の販売を行ってきたハーバライフなどの企業は、2015 年に自社ウェブサイトによるオンライン販売に移行しました。

地域別洞察

北米の食事代替製品市場の動向

2025年には、北米が55%の収益シェアでトップとなる見通しです。この地域の多くの消費者は、食事代替製品のメリットを十分に認識しており、これらの製品を購入する余裕のある可処分所得も多いため、食事代替製品の需要が拡大しています。忙しいライフスタイルや肥満の増加も、市場の活況につながっています。専門小売店の存在感の高まり、確立されたeコマースプラットフォーム、サブスクリプションベースのサービスも、市場の拡大に貢献しています。この地域は、世界トップクラスの高度な食品技術により、多様な人々のニーズに応える高品質の製品を開発できるというメリットがあります。

米国市場は、栄養強化された規定のカロリーを摂取することに対する個人の健康意識の高まりにより、大幅な成長が見込まれています。フィットネスや健康に関するインフルエンサーも、消費者の行動を変えています。慢性的な生活習慣病の蔓延と強力な流通ネットワークの存在も、食事代替製品の市場成長に大きな役割を果たしています。

アジア太平洋地域の食事代替製品市場の動向

アジア太平洋市場は、今後数年間で最も急速な成長が見込まれています。インドと中国では可処分所得の増加により、消費者は食事代替製品を含むさまざまな健康補助食品に関心を持つようになっています。また、ソーシャルメディアの広範な利用もライフスタイルの選択に影響を与えており、多くの人々が有名人のフィットネスインフルエンサーをフォローしています。マクロ栄養素およびミクロ栄養素に対する意識の高まりも需要に貢献しています。これは、仕事の優先事項や職業上の義務により、食事の計画や調理に時間を割くことができない消費者が多いことが要因です。

中国の食事代替製品業界は、都市化、可処分所得の増加、健康意識の高まり、西洋食やインフルエンサーへの文化的なシフトを背景に、予測期間において急成長が見込まれています。E コマースの浸透も市場成長を推進しています。

ヨーロッパの食事代替製品市場の動向

ヨーロッパは、2032 年までに市場で大幅な成長が見込まれ、優位性を維持すると予想されています。ヨーロッパでは、高齢の消費者が増加しており、健康志向の若い層の可処分所得も増加しているため、需要が拡大しています。ヨーロッパの消費者は、さまざまな健康トレンドやバランスの取れた栄養について意識が高く、小売店や薬局のネットワークも広範に整備されています。

ドイツの食品業界は、ヨーロッパで最も急成長している市場です。高齢者人口の多さと、クリーンで植物由来の製品に対する需要の高まりが、市場の成長を推進しています。プレバイオティクスやプロバイオティクスを配合した、グルテンフリーのビーガン製品に対する需要も高いです。

競争環境

世界の食事代替製品市場は、グローバル企業や国内企業が幅広い製品を提供し、市場シェアの拡大を競い合う、非常に競争の激しい市場です。各社は研究開発に投資し、製品革新、戦略的提携、買収などの成長戦略を採用しています。さらに、e コマース、消費者向け直接販売モデル、サブスクリプションベースのサービスなどを通じて、市場での地位を強化しています。

業界の主な動向

- 2024年5月、ネスレは、オゼンピックやウェゴヴィなどの減量薬を使用している個人向けに、新しい食品ライン「Vital Pursuit」を発売しました。このブランドは、タンパク質、鉄分、ビタミンA、カリウムなどの必須栄養素を豊富に含む、タンパク質パスタ、サンドイッチ、ピザなど12種類の冷凍食品を発売しました。

- 2024年2月、ハーバライフは、GLP-1 減量薬の使用者をサポートする食品とサプリメントを組み合わせた製品シリーズ「GLP-1 Nutrition Companion」を発売しました。クラシックとビーガン向けのオプションがあり、米国とプエルトリコでさまざまなフレーバーが販売されました。

食事代替製品市場をカバーする企業

- Abbott Laboratories

- Blue Diamond Global Ingredients Division

- Bob’s Red Mill Natural Foods

- General Mills

- Glanbia Plc

- Healthy ‘N Fit International Inc.

- Herbalife International of America Inc.

- Kellogg Company

- Nestle SA

- Nutrisystem Inc.

- Unilever Plc

- KSF Acquisition Corporation

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の食事代替製品市場の概要

- 2025年から2032年の市場機会評価(10億米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制環境

- パイプライン分析

- 製品採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 世界の食事代替製品市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の食事代替製品市場の見通し:手順の種類

- はじめに / 主な調査結果

- 製品種類別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)の分析

- 製品種類別、2025 年から 2032 年までの市場規模(10 億米ドル)の分析と予測

- 粉末

- 即飲

- プロテインバー

- 市場の魅力度分析: 製品種類別

- 世界の食事代替製品市場の見通し:流通チャネル

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)分析、エンドユーザー別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場の魅力度分析:流通チャネル別

- 世界の食事代替製品市場の見通し:

- 概要/主な調査結果

- 過去の市場規模(10億米ドル)分析、製品種類別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場の魅力度分析:製品種類別

- 主なハイライト

- 世界の食事代替製品市場の見通し:地域別

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、地域別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、地域別、2025年~2032年

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力度分析:地域別

- 北米食事代替製品市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場の魅力度分析

- ヨーロッパの食事代替製品市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)分析および予測、手順別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場魅力度分析

- 東アジアの食事代替製品市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場の魅力度分析

- 南アジアおよびオセアニアの食事代替製品市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場の魅力度分析

- 中南米の食事代替製品市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 流通チャネル別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場の魅力度分析

- 中東・アフリカの食事代替製品市場の見通し:

- 主なハイライト

- 2019年から2024年までの市場規模(10億米ドル)の分析、市場別

- 国別

- 製品種類別

- 流通チャネル別

- 市場規模(10億米ドル)の分析と予測、国別、2025年から2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 粉末

- 即飲

- プロテインバー

- 市場規模(10億米ドル)分析および予測、流通チャネル別、2025年~2032年

- オフライン

- オンライン

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- アボット・ラボラトリーズ

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- アボット・ラボラトリーズ

- ブルーダイヤモンド・グローバル・イングレディエンツ部門

- ボブズ・レッド・ミル・ナチュラル・フーズ

- ジェネラル・ミルズ

- グランビア・プラク

- ヘルシー・アンド・フィット・インターナショナル

- ハーバライフ・インターナショナル・オブ・アメリカ

- ケロッグ

- ネスレ

- ニュートリシステム

- ユニリーバ

- KSF 買収

- アボット・ラボラトリーズ

- 付録

- 調査方法

- 調査の仮定

- 頭字語および略語

*** 本調査レポートに関するお問い合わせ ***