食事代替品市場規模と展望, 2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

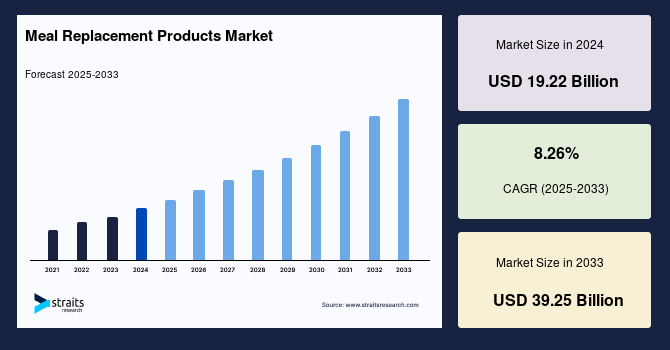

世界的な食事代替品市場は、利便性の高い食事への需要の高まりと、特定の食事療法を実践する消費者の間で関心が高まっていることを背景に、著しい成長を遂げています。2024年には192.2億米ドルの市場規模を記録し、2025年には208.0億米ドルに達する見込みです。その後、2033年までには392.5億米ドルへと拡大し、予測期間(2025年~2033年)において年平均成長率(CAGR)8.26%で堅調な成長が予測されています。

**市場概要**

食事代替品とは、栄養バランスが考慮され、カロリーが制限された加工食品であり、通常の食事の代わりとして設計されています。市場で最も普及している形態としては、レディ・トゥ・イート食品、シェイク、バー、およびパウダーが挙げられます。これらの製品は、必須ビタミン、ミネラル、脂質、タンパク質、食物繊維、複合炭水化物を豊富に含んでおり、栄養価の低い食事や高カロリーな食事を置き換え、その後の食欲を効果的に抑制する役割を果たします。さらに、バニラ、ストロベリー、チョコレート、ブルーベリー、オレンジなど、非常に多岐にわたるフレーバーで提供されており、消費者の多様な好みに応えています。この利便性と栄養価の高さから、食事代替品は、いつでも手軽に摂取できる、バランスの取れた低カロリーの食事の貴重な代替品として広く認識されています。

**市場推進要因**

食事代替品市場の成長を牽引する要因は多岐にわたります。最も顕著なのは、現代社会における手軽で少量で済む食事への強い需要です。米国農務省(USDA)の報告によると、アメリカ人は食費の半分以上をコンビニエンスフードに費やしており、忙しいライフスタイルの中で迅速かつ簡単な食事ソリューションを求めていることが伺えます。

特に、プロテインバー、エナジーバー、シェイクといった製品への需要が市場を力強く押し上げています。栄養バーは、その優れた携帯性、実用性、そしてしばしば高い栄養価から、外出先での素早い食事や即座に摂取できる選択肢として非常に人気があります。多様な種類やフレーバーが市場に溢れていることも、消費者の購買意欲を刺激し、市場の拡大に貢献しています。結果として、これらのバーは、多忙な労働者、若者、寮生活者、単身者などの間で急速に普及しています。

肥満や糖尿病の罹患率が世界的に上昇していることも、食事代替品への関心を高める重要な要因です。健康意識の高まりとともに、消費者は自身の食事内容や栄養摂取量をより注意深く管理するようになり、体重管理や健康維持のために食事代替品を選択する傾向が強まっています。特に、肥満または糖尿病を抱える成人にとって、食事代替シェイクや栄養バーは、便利で効果的な減量戦略となり得ます。世界中の多くの企業が、体重減量を目的として通常の食事を置き換えることを望む人々に対し、シェイクやドリンクのようなカスタマイズされた食事代替品を提供することに注力しています。

先進国においては、消費者が食事代替品の健康上の利点を認識しているため、高価格であっても購入をいとわない傾向があり、価格感応度が低下しています。例えば、プロテインバーの利益率は40~50%に達することがあり、他の包装食品の20~30%と比較して高く、原材料費が価格の25%しか占めない場合もあります。このような背景も、市場の成長を支える一因となっています。

地域別では、ブラジルにおける健康とウェルネスへの関心の高まりが、食事代替品の成長を強力に推進しています。ブラジル人は、添加糖が少ないだけでなく、健康に明確な利益をもたらすスナックを好むため、栄養バーの売上が増加しています。高タンパク質ダイエットやスポーツ栄養のトレンドも、予測期間中のプロテインバー市場における食事代替品の売上増加を支えるでしょう。アルゼンチンでは、特に富裕層の間で高級プレミアムスナックの受け入れが進んでいることが、市場を牽引するもう一つの要因です。ボディビルダーの増加や一般消費者の利用拡大も、栄養バーの普及を後押しすると予想されます。

英国では、ソーシャルメディア、ライフスタイルブログ、テレビなどのメディアを通じて、消費者の栄養と健康に関する情報へのアクセスが向上し、これが食事代替品への関心を高めています。企業もマーケティングと新製品開発への投資を増やし、需要を喚起しています。ドイツでは、若年層の肥満率上昇に伴うライフスタイル問題が、体重管理や疾病リスク低減に資する食事代替品の需要を増加させています。天然成分プロファイルと関連する表示を持つ製品の売上が顕著に伸びており、健康志向の消費者のニーズに応える製品が市場で成功を収めています。

**市場抑制要因**

一方で、食事代替品市場にはいくつかの抑制要因も存在します。主要な課題の一つは、従来の食品と比較して食事代替品の価格性能が劣る点です。食事代替品は、その高機能性栄養素ゆえに、一般的な食事よりも高価になる傾向があります。

消費者は常に新しい料理や流行を試すことに魅力を感じるため、これが食事代替品の売上や市場シェアに影響を与える可能性があります。また、栄養バーやサプリメントパウダーは比較的高価であり、レディミール、焼き菓子、キャンディーバー、その他の菓子類と比較して製品の選択肢が少ないという側面も、市場拡大の障壁となり得ます。先進国では価格感応度が低下しているものの、発展途上国や経済基盤が脆弱な国々では、スナックバーの価格が依然として市場にとって課題であり、消費者の購買意欲に影響を与える可能性があります。

**市場機会**

市場には、将来の成長に向けた大きな機会が潜在しています。アジア太平洋地域のような発展途上国では、食品産業が急速に進化しており、特に中国では生活水準の向上に伴い、食習慣が大きく変化しています。国際的なプレーヤーが中国市場に進出し、存在感を高めることで、収益と市場シェアを拡大する機会が生まれています。体重管理のトレンドは、食事代替バーやパウダーの需要を増加させ、中国をアジア太平洋地域におけるこれらの製品の最大の市場にしています。中国で肥満人口が増加するにつれて、食品・飲料企業や投資家は食事代替品ソリューションに大きな関心を寄せています。

インドでは、国内の労働人口の大部分を占める若年層が、多忙なスケジュールの中で伝統的な料理を作る時間をほとんど持たないため、食事代替品業界の大きな部分を占めています。職場や外出先で手軽に摂取できるRTD(レディ・トゥ・ドリンク)飲料や栄養バーなどの食事代替品は、インドの消費者の間でますます人気が高まっています。

北米市場では、栄養バーやRTD製品が空腹を満たすための主要な選択肢となっており、その多様性と携帯性は幅広い消費者を惹きつけています。また、コンビニエンスフードに適した小売店の存在は、計画的な購入と衝動的な購入の両方において、他のスナック類よりも優位性をもたらしています。企業は市場シェアを維持するために、常に新製品を開発しており、これがさらなる成長機会を生み出しています。

ドイツ企業Bertrandが提供するオーガニックでヴィーガン対応の食事代替飲料のように、オート麦、米、アーモンド、クルミから抽出された高品質なタンパク質を使用する製品は、自然派志向のプロファイルと関連する表示により、ドイツ市場で売上を大きく伸ばしています。これは、健康志向の消費者の需要に応える製品開発の機会を示唆しています。

レディ・トゥ・ドリンク(RTD)製品の分野では、ハーブや植物由来の製品といった新しい成分の利用可能性が、市場全体の規模を拡大すると予想されています。さらに、業界参加者は、乳糖不使用やヴィーガン製品といった消費者固有のカテゴリーを巡って競争しており、ニッチ市場の開拓も大きな機会となっています。

流通チャネルにおいては、サウジアラビアやナイジェリアなどのサービスが行き届いていない国々で、多数のスーパーマーケットやハイパーマーケットが成長していることが、食事代替品の売上を急増させています。また、専門店は、特定の条件に対応する形態から一般的な形態まで、食事代替品のポートフォリオを他の伝統的な小売チャネルよりも速いペースで成長させており、これはこれらの流通チャネルを介した市場調査製品の堅調な売上を示しています。専門店は、最も厳格な製造および品質基準に準拠した食事代替品を取り扱うことが多く、ブランドや品質を重視する中核顧客層に製品を販売しています。専門小売業者やオンラインストアは、RTD、パウダーサプリメント、グミなど、主流の小売業者では入手できないことが多い特殊な食事代替品を提供しており、顧客は原産地や品質に基づいて購入することができます。

**セグメント分析**

**製品タイプ別**

1. **栄養バー:** 栄養バーは、食事代替品市場において最大の貢献者であり、予測期間中にCAGR 8.05%で成長すると予想されています。これらは、高い栄養プロファイルを持つ食事代替品として機能し、手早く栄養価の高い食事の選択肢を求める消費者の需要によって世界的に売上が牽引されています。消費者はまた、オーガニック、コーシャ認証、脂肪不使用、グルテンフリーといった自身の食事の選択に合致する食事代替品を選ぶ傾向があります。その携帯性、利便性、そしてしばしば優れた栄養価は、多忙な現代生活を送る労働者、若者、寮生活者、独身者などの間で急速な人気を獲得しています。

2. **レディ・トゥ・ドリンク製品:** レディ・トゥ・ドリンク製品は、術前食や減量管理における食事代替シェイクが重要な推進要因となっています。これらは、高脂肪・高カロリーの食事を、カロリーが管理された代替品に置き換えることができます。200~300カロリーの食事代替シェイクは、一般的な500~800カロリーの食事に含まれる主要栄養素と微量栄養素の両方を提供します。これは、単なるプロテインシェイクやフルーツ・野菜ジュースとは異なります。ハーブや植物由来の製品といった新しい成分の利用可能性は、レディ・トゥ・ドリンク業界全体の市場規模を拡大すると予想されています。さらに、業界参加者は、乳糖不使用やヴィーガン製品といった消費者固有のカテゴリーを巡って競争しており、多様なニーズに応える製品が市場に投入されています。

3. **パウダー:** パウダー形態の食事代替品は、水や牛乳と混ぜるだけで手軽に摂取できるため、非常に便利です。これにより、消費者は自身の好みに合わせて濃度やフレーバーを調整できる柔軟性も享受できます。特に、プロテインや特定の栄養素を効率的に摂取したいスポーツ愛好家や健康志向の消費者に人気があります。

4. **レディ・トゥ・イート食品:** レディ・トゥ・イート食品は、調理の手間を省き、すぐに食べられるという最大の利点を提供します。これには、様々な形態のパック食品が含まれ、忙しい生活を送る人々にとって時間の節約になります。栄養バランスが考慮され、持ち運びやすいパッケージで提供されることが多く、外出先での食事や緊急時の備蓄としても活用されています。

**流通チャネル別**

1. **スーパーマーケット/ハイパーマーケット:** スーパーマーケットおよびハイパーマーケットは、食事代替品市場において常に圧倒的な優位性を保持しており、予測期間中にCAGR 9.48%で成長すると見込まれています。これらのチャネルは、特に大都市や都市圏における消費者の身近な存在であるという利点に加え、市場に流通する幅広い商品の中から消費者の購入決定に影響を与えることができます。さらに、食事代替品の小売店での広範な視認性も、スーパーマーケットやハイパーマーケットの市場シェア獲得に貢献しています。サウジアラビアやナイジェリアなどのサービスが行き届いていない国々で、多数のスーパーマーケットやハイパーマーケットが成長していることは、このチャネルにおける食事代替品の売上急増を引き起こしています。

2. **専門店:** 専門店は、高品質で体験型のショッピングスペースを提供し、幅広い食事代替品の選択肢を取り揃えています。これらのチャネルは、特定の条件に対応する形態から一般的な形態まで、食事代替品のポートフォリオを他の伝統的な小売チャネルよりも速いペースで成長させており、これはこれらの流通チャネルを介した市場調査製品の堅調な売上を示しています。専門店は、最も厳格な製造および品質基準に準拠した食事代替品を取り扱うことが多く、その結果、ブランドや品質を非常に重視する中核顧客層に製品を販売しています。RTD、パウダーサプリメント、グミなど、主流の小売業者では入手できないことが多い特殊な食事代替品は、専門小売業者やオンラインストアによって提供されることが知られています。これらのチャネルは、顧客が原産地や品質に基づいて購入することを可能にします。

3. **オンラインストア:** オンラインストアは、その利便性と多様な選択肢により、食事代替品市場において急速にその存在感を高めています。消費者は自宅にいながらにして、世界中の様々なブランドや種類の食事代替品にアクセスでき、詳細な製品情報やレビューを参考にしながら購入できます。特に、特定の食事制限を持つ消費者や、特定のニッチな製品を求める人々にとって、オンラインストアは不可欠な購入チャネルとなっています。サブスクリプションサービスなども登場し、定期的な購入を促進しています。

**地域分析**

1. **アジア太平洋地域:** アジア太平洋地域は、世界の食事代替品市場において最も重要なシェアを占めており、予測期間中にCAGR 9.92%で成長すると予想されています。

* **中国:** 中国では食品産業が急速に進化しており、国際的なプレーヤーが国内に進出し、市場での存在感を高めています。生活水準の向上に伴い、中国の食習慣は大きく変化しました。体重管理のトレンドが食事代替バーやパウダーの需要を増加させ、中国はアジア太平洋地域におけるこれらの製品の最大の市場となっています。中国の肥満人口が増加するにつれて、食品・飲料企業や投資家は食事代替品ソリューションに大きな関心を寄せています。

* **インド:** インドの労働人口の大部分を占める若年層は、多忙なスケジュールの中で伝統的な料理を作る時間がほとんどないため、食事代替品業界の大きな部分を占めています。職場や外出先で手軽に摂取できるRTD飲料や栄養バーなどの食事代替品は、インドの消費者の間でますます人気が高まっています。

2. **北米:** 北米は予測期間中にCAGR 9.92%で成長し、98億6,051万米ドルを生み出すと予想されています。

* **米国:** ほとんどのアメリカ人は、食事を摂らずに空腹を満たすために栄養バーやレディ・トゥ・ドリンク製品を好みます。様々な消費者が、その多様性と携帯性から、ドリンクのような食事代替品に惹かれています。さらに、コンビニエンスフードに適した小売店の利用可能性は、計画的な購入と衝動的な購入の両方において、他のスナック類よりも優位性をもたらしています。企業は市場シェアを維持するために、継続的に新製品を開発しています。

3. **ヨーロッパ:**

* **ドイツ:** ドイツの若者の間で肥満率が上昇している結果、ライフスタイル問題が増加しています。これらの要因により、国内では体重管理やこれらの病気にかかるリスクを低減するのに役立つ製品に焦点を当てる人々が増加し、食事代替品の必要性が高まっています。その天然成分の特性と関連する表示が評価され、特定の配合の食事代替品の売上がドイツ市場で大幅に増加しています。ドイツ企業Bertrandのオーガニックでヴィーガン対応の食事代替飲料は、オート麦、米、アーモンド、クルミから抽出された高品質なタンパク質を含んでいます。

* **英国:** ソーシャルメディア、ライフスタイルブログ、テレビなどのアクティブなメディアは、英国の消費者の栄養と健康に関する情報へのアクセスを向上させました。さらに、企業はマーケティングと新製品開発への支出を増やしており、これが栄養バーやパウダーサプリメントなどの食事代替品に対する国内需要を押し上げています。Exante、XLS Nutrition、KeeDiet、SlimFast、Holland & Barrett、Huel、Puritionなどが、英国の食事代替品市場を支配する主要企業の一部です。

4. **南米:**

* **ブラジル:** ブラジルにおける食事代替品の成長を左右する主要因は、健康とウェルネスへの関心の高まりであり続けるでしょう。この側面は、ブラジル人が添加糖が少ないだけでなく、健康に明確に有益なスナックを好むため、国内の栄養バーの売上を牽引しています。したがって、高タンパク質ダイエットとスポーツ栄養のトレンドは、予測期間中のプロテインバー業界における食事代替品の驚異的な売上増加を支え続ける可能性があります。

* **アルゼンチン:** 富裕層を中心に、高級プレミアムスナックの受け入れが拡大していることも、アルゼンチンの食事代替品市場を牽引するもう一つの要因です。さらに、栄養バーは国内の一般的な包装食品市場および食事代替品市場で引き続き地歩を固めるでしょう。ボディビルダーの増加や一般消費者の利用拡大も成長を後押しすると予想されます。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の食事代替品市場規模分析

- 世界の食事代替品市場概要

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 製品タイプ別

- 世界の食事代替品市場概要

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 製品タイプ別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別(金額ベース)

- そのまま飲めるタイプ

- 金額ベース

- 栄養バー

- 金額ベース

- 粉末サプリメント

- 金額ベース

- その他の製品タイプ

- 金額ベース

- 流通チャネル別

- はじめに

- 流通チャネル別(金額ベース)

- コンビニエンスストア

- 金額ベース

- スーパーマーケット/ハイパーマーケット

- 金額ベース

- 専門店

- 金額ベース

- オンラインストア

- 金額ベース

- その他の流通チャネル

- 金額ベース

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競争環境

- 食事代替品市場の企業別シェア

- M&A契約および提携分析

- 市場参入企業評価

- Abbott Laboratories

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Amway Corp. (Alticor)

- Bob’s Red Mill Natural Foods

- Herbalife Nutrition

- Glanbia PLC

- The Simply Good Foods Company

- The Kellogg Company

- Nestlé SA

- The Kraft Heinz Company

- Peeroton GmbH

- Soylent Nutrition Inc.

- Abbott Laboratories

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

食事代替品とは、通常の食事の代わりに摂取することで、体に必要な栄養素を効率的に補給できるよう設計された食品群を指します。これらは、特定の目的、例えば体重管理や栄養補給、あるいは時間節約のために利用され、多くの場合、一食あたりのカロリーや栄養バランスが綿密に管理されています。現代社会の多様なニーズに応える形で、ドリンク、バー、シェイク、スープ、あるいは粉末状など、様々な形態で提供されており、忙しい現代人の食生活をサポートする重要な役割を担っております。

食事代替品には多岐にわたる種類が存在し、その形態や目的に応じて分類することができます。形態別に見ますと、水や牛乳に溶かして飲むタイプの粉末飲料や、そのまま飲めるレディ・トゥ・ドリンク(RTD)タイプ、手軽に食べられるバータイプ、クッキーやゼリー状のもの、さらには温めて摂取するスープタイプなどがございます。これらは、摂取のしやすさや保存性、携帯性といった観点からそれぞれ異なる利点を持っております。また、その利用目的によっても種類が分かれ、例えば、厳密なカロリーコントロールを目的としたダイエット用、高齢者や病気の方の栄養状態を改善するための医療・介護用、あるいはアスリートのパフォーマンス向上や回復を目的としたスポーツ栄養用など、特定の栄養ニーズに特化した製品が多く開発されております。

これらの食事代替品が利用される主な場面は多岐にわたります。最も一般的な用途の一つは体重管理であり、一食あたりの摂取カロリーを正確に把握できるため、無理なくダイエットを進める手助けとなります。また、通常の食事では不足しがちなビタミン、ミネラル、タンパク質などの栄養素を効率的に摂取できることから、食欲不振の方や咀嚼・嚥下機能が低下している高齢者の方々、あるいは偏食がちな子供たちの栄養補給にも活用されております。さらに、多忙なビジネスパーソンや学生が、調理の手間を省きつつバランスの取れた食事を短時間で済ませたいと考える際にも、非常に便利な選択肢となります。災害時の非常食としても、長期保存が可能で調理が不要、かつ栄養価が高いという特性から、その価値が見直されておりますし、特定の疾患を持つ方々への食事療法の一部として、医師や管理栄養士の指導のもとで利用されるケースもございます。

食事代替品の開発と進化は、最先端の科学技術に支えられております。特に栄養科学の分野では、三大栄養素である炭水化物、脂質、タンパク質のバランスはもちろんのこと、各種ビタミン、ミネラル、食物繊維、さらには機能性成分(例:プロバイオティクス、中鎖脂肪酸など)の最適な配合が研究されています。これにより、単にカロリーを摂取するだけでなく、満腹感の持続や消化吸収の効率、特定の健康効果まで考慮された製品が生み出されております。食品科学の観点からは、製品の美味しさや口当たり、保存性の向上、そして栄養素の安定性や生体利用率を高めるための技術が不可欠です。例えば、タンパク質の変性を防ぐ加工技術や、酸化しやすいビタミンを保護するカプセル化技術、あるいは長期保存を可能にするための無菌充填技術などが挙げられます。

製造技術もまた、食事代替品の品質と供給を支える重要な要素です。粉末の均一な混合技術、バータイプの製品における多様な食感の実現、あるいは液体製品の安定した乳化技術など、高度なエンジニアリングが求められます。さらに、近年では、植物由来のタンパク質源(大豆、エンドウ豆、米など)を用いた製品が増加しており、持続可能性やアレルギー対応への意識の高まりに応える動きが見られます。将来的には、個人の遺伝子情報や腸内環境、活動量に基づいたパーソナライズされた食事代替品の開発が進む可能性も示唆されており、AIやIoT技術との融合により、より高度な栄養管理が実現されるかもしれません。このように、食事代替品は、単なる手軽な食品としてだけでなく、科学技術の進歩とともに進化し続ける、現代社会の健康を支える重要なツールであると言えるでしょう。