食事代替シェイク市場規模・シェア分析 – 成長トレンドと予測 (2026年 – 2031年)

食事代替シェイク市場レポートは、製品タイプ(パウダーミックス、レディ・トゥ・ドリンク、濃縮液およびシロップ)、年齢層(子供、大人、高齢者)、流通チャネル(スーパーマーケットおよびハイパーマーケット、コンビニエンスストアおよびドラッグストア、オンライン小売およびD2C、専門栄養品店)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミールリプレイスメントシェイク市場:概要、成長トレンド、予測(2026年~2031年)

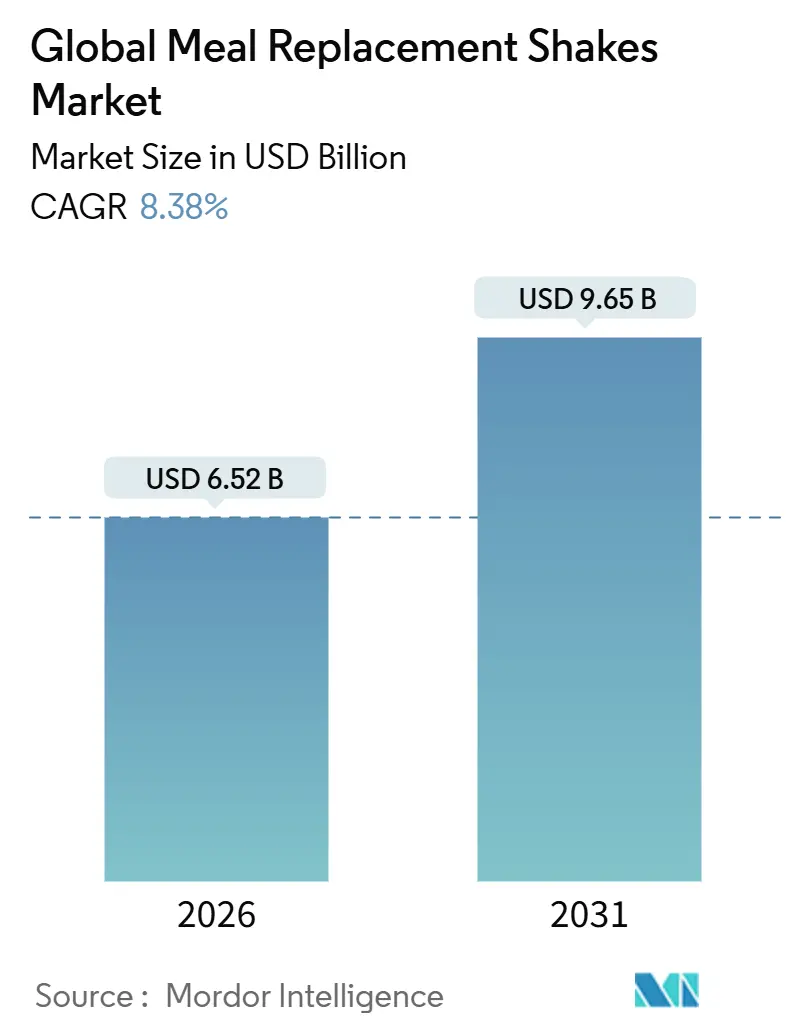

ミールリプレイスメントシェイク市場は、2026年には65.2億米ドルと評価され、2031年までに96.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.38%と見込まれています。この市場は、単なる利便性から、医療機関の推奨、より厳格な栄養表示規制、および急速な製品改良により、臨床的に調整された栄養ソリューションへと進化しています。

# 市場の主要な動向と分析

製品タイプ別では、すぐに飲めるRTD(Ready-to-Drink)形式が2025年に市場シェアの58.21%を占め、引き続き優位を保っています。しかし、濃縮液およびシロップは、2031年までに11.20%のCAGRで最も速い成長を遂げると予測されています。これは、病院、学校、介護施設などが輸送費と包装のフットプリント削減のために濃縮液への移行を進めているためです。粉末ミックスはRTDと濃縮液の中間に位置しますが、その多段階の準備プロセスが、迅速なソリューションを求める消費者には敬遠されることがあります。

年齢層別では、成人が2025年に市場シェアの45.68%を占めていますが、小児セグメントは2031年までに9.81%のCAGRで成長すると予測されています。これは、小児の栄養補助食品に対する医療的推奨が増加していることに起因します。高齢者層は一人当たりの栄養製品消費量が最も高く、特にタンパク質摂取量の増加が推奨されています。

流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年に71.25%の市場シェアを占め、依然として主要なチャネルです。しかし、オンライン小売およびD2C(Direct-to-Consumer)は、2031年までに10.58%のCAGRで成長すると予測されており、自動補充システムや低いチャネル手数料の恩恵を受けています。

地域別では、北米が2025年に市場収益の48.25%を占める最大の市場です。一方、アジア太平洋地域は2031年までに11.28%のCAGRで最も速い成長を遂げると予測されています。

# 市場を牽引する要因

1. 多忙な都市生活と迅速な食事のニーズ: 都市部の専門家は食事時間を短縮しており、USDAの2024年調査では、就労成人の42%が平日に少なくとも1回の伝統的な食事をスキップしていることが示されています。準備不要な液体食は、通勤者やシフト勤務者、リモートワーカーに好まれています。特に東京、ムンバイ、サンパウロのような大都市では、通勤時間の長さからRTDシェイクの需要が高まっています。

2. 健康意識の高まりと栄養豊富なシェイクへの嗜好: 南アフリカの2024年調査では、消費者の78%が健康的なライフスタイルを目指し、45%がカロリー摂取量を積極的に追跡していることが明らかになりました。これにより、ミールリプレイスメントは単なるダイエット補助食品ではなく、超加工食品に不足しがちな必須微量栄養素を提供する機能性食品として認識されています。アボット社のEnsureは、2024年に世界売上高30億ドルを超え、27種類のビタミンとミネラルを含むように製品ラインを再処方しました。

3. 植物性、低糖、機能性成分における製品革新: 2010年から2023年にかけて、Googleトレンドデータでは植物性タンパク質の採用が3,355%増加しました。これは、フレキシタリアン食の普及、アレルゲン回避、持続可能性への関心の高まりが背景にあります。エンドウ豆タンパク質分離物、ソラマメ、緑豆濃縮物などが注目されています。また、Beachbodyは2024年6月に、モンクフルーツとステビアで甘味をつけた「Shakeology 0g Added Sugar」を発売しました。アダプトゲン、ヌートロピクス、プロバイオティクスなどの機能性成分も主流製品に導入され、ミールリプレイスメントと栄養補助食品の境界が曖昧になっています。

4. 減量および栄養失調管理における医療機関の推奨: 医師は、臨床的証拠の増加により、減量および糖尿病寛解のためのミールリプレイスメントをますます支持しています。Look AHEAD試験やDIRECT試験などの研究は、ミールリプレイスメントを含む集中的なライフスタイル介入が持続的な減量と糖尿病寛解に効果的であることを示しています。世界保健機関(WHO)も、重度の急性栄養失調に対するすぐに使える治療食(RUTF)を推奨しており、これは高タンパク質シェイクと密接に関連しています。

# 市場の抑制要因

1. 栄養表示と糖分含有量に関する規制の強化: 2024年12月、FDAは「ヘルシー」表示の新しい基準を確定し、飽和脂肪、ナトリウム、および添加糖の制限を導入しました。これにより、多くの既存製品の再処方または表示の変更が必要となります。欧州連合のRegulation 609/2013やブラジルのANVISA RDC 243/2018のような規制も、市場参入の障壁となっています。

2. バー、スープ、RTD代替品との激しい競争: プロテインバーは、携帯性、冷蔵不要、こぼれるリスクがない点でシェイクと競合しています。Mintelによると、2013年から2024年にかけて、プロテインバーの高タンパク質表示は4倍に増加しました。HuelやSoylentのようなブランドは、ホールフード成分と多様な食感を提供するレディ・トゥ・イートのミールキット、スープ、冷蔵ボウルでカテゴリーを再定義しています。

3. 固形食と比較した満腹感の欠如: 液体であるミールリプレイスメントは、固形食に比べて満腹感が得られにくいという課題があります。

4. ホールフードと比較した高コスト: 特に価格に敏感な新興市場では、ホールフードと比較してミールリプレイスメントのコストが高いことが消費者の購入を妨げる要因となることがあります。

# セグメント分析の詳細

* 製品タイプ別: 濃縮液とシロップは、病院や学校でのコスト効率の高さ(輸送費と包装費を約70%削減)から、11.20%のCAGRで成長しています。RTD製品は利便性から58.21%の収益シェアを維持しています。

* 年齢層別: 小児セグメントは、成長補助食品の医療化により9.81%のCAGRで力強く拡大しています。成人層は45.68%の市場シェアを占めますが、市場飽和の兆候が見られます。高齢者層は一人当たりの消費量が最も高く、医療費償還制度が小児および高齢者向け栄養処方への注目を高めています。

* 流通チャネル別: オンライン小売およびD2Cは、自動補充システムと低いチャネル手数料により10.58%のCAGRで成長しています。スーパーマーケットとハイパーマーケットは71.25%の市場シェアを維持していますが、スロッティングフィーやマークダウン保証がブランドの利益率を圧迫しています。

# 地域分析

* 北米: 2025年に48.25%の市場収益を占め、医療栄養に対する保険償還と多様な小売網に支えられています。肥満の有病率の高さと医師によるミールリプレイスメントの受容が消費者の関心を維持しています。

* アジア太平洋: 2031年までに11.28%のCAGRで最も速い成長を遂げる地域です。都市化、可処分所得の増加、輸入規制の合理化により、多国籍企業はインド、中国、東南アジアで製品を現地化しています。中国の60歳以上の人口は2035年までに4億人に達すると予測されており、高タンパク質シェイクの持続的な需要を支えています。

* ヨーロッパ: EU Regulation 609/2013が厳格な要件を課しており、コンプライアンスコストが高く、既存の大手企業に有利に働いています。

* 南米: 通貨の変動に直面しており、ブラジルのレアル安はホエイの投入コストを上昇させ、価格弾力性を試しています。

* 中東およびアフリカ: 政府が肥満と栄養失調に取り組む中で、長期的な潜在力があります。

# 競争環境

ミールリプレイスメントシェイク市場は中程度の集中度であり、アボット、ネスレ、グランビア、ハーバライフ、ダノンといった少数の主要な多国籍企業が優位を占めています。アボットのEnsureは2024年に30億ドルを超える収益を達成し、その強力な臨床的検証と償還制度内での戦略的ポジショニングが成功の要因です。ハーバライフは、2024年2月にGLP-1栄養コンパニオンを発売し、新たなトレンドへの適応能力を示しました。

AG1やHuelのようなデジタルネイティブな挑戦者は、高度なデータ統合を活用して市場を破壊しています。彼らはフィットネス追跡アプリケーションと連携し、パーソナライズされたサブスクリプションバンドルを提供することで、顧客生涯価値を高め、スロッティングフィーの必要性を排除しています。小規模ブランドは、植物性処方やゼロシュガーオプションといった特性を活用して、独自のニッチ市場を開拓しています。ネスレによるOrgainの段階的買収や、グランビアによるSlimFastの植物性製品の導入など、M&Aも重要な成長戦略となっています。

規制遵守は競争環境を形成し続けており、砂糖削減イニシアチブやクリーンラベリングの実践に積極的に投資する企業は、製品の主張を擁護し、棚での視認性を維持する上で有利な立場にあります。

主要企業: アボット・ラボラトリーズ、ネスレS.A.、グランビアPLC、アムウェイ・コーポレーション、ハーバライフ・ニュートリション

# 最近の業界動向

* 2025年6月: Synutra Internationalが、政府の3カ年体重管理計画の中で、乳タンパク質の専門知識を活用した「Xianfengミールリプレイスメントドリンク」を発売しました。

* 2025年6月: Sur Nutritionが、アスリートやウェルネス愛好家をターゲットにした、オーガニックの植物性ミールリプレイスメントシェイクを発売しました。

* 2024年9月: Arla Foodsがデンマークで、ミルクベースのミールリプレイスメントドリンク「Protein Food to Go」ラインを発売しました。

* 2024年8月: Drink Wholesomeが、慢性消化器疾患を持つ消費者を対象に、アーモンド、オーツ麦、ココナッツ、黒クルミ、モンクフルーツをブレンドしたビーガンミールリプレイスメントパウダーを発売しました。

本レポートは、世界のミールリプレイスメントシェイク市場に関する詳細な分析を提供しています。ミールリプレイスメント製品とは、固形食の代替として、一定量のカロリーと栄養素を含む飲料、バー、スープなどを指します。

市場の範囲は、製品タイプ、年齢層、流通チャネル、および地域に基づいてセグメント化されています。製品タイプ別では、パウダーミックス、RTD(Ready-to-Drink)製品、濃縮液・シロップに分類されます。年齢層別では、子供(12歳以下)、成人(18~64歳)、シニア(65歳以上)に分けられます。流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア・ドラッグストア、オンライン小売・D2C、専門栄養品店、その他の流通チャネルが含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象とされており、各セグメントの市場規模と予測は金額(USD百万)ベースで算出されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。多忙な都市生活による、手軽で持ち運び可能な食事オプションへの需要増加。健康意識の高まりによる、栄養価の高いシェイクへの嗜好。植物ベース、低糖質、機能性といった製品イノベーションの進展。フィットネスブームとジム文化の普及。Eコマースの拡大とサブスクリプションモデルの登場。減量や栄養失調管理における医療機関からの推奨も、市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。栄養表示や糖分含有量に関する規制当局の監視強化。栄養バー、スープ、RTD飲料などの代替品との激しい競争。固形食と比較した場合の満腹感の不足。ホールフード(未加工食品)と比較した際の高コストなどが挙げられます。

本市場は堅調な成長を示しており、2026年には65.2億米ドルの市場規模に達すると予測されています。さらに、2031年までには年平均成長率(CAGR)8.38%で成長し、96.5億米ドルに達すると見込まれています。製品フォーマット別では、RTD(Ready-to-Drink)シェイクが市場を牽引しており、2025年の収益の58.21%を占めています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、都市化の進展と可処分所得の増加を背景に、2031年まで11.28%のCAGRで拡大すると見込まれています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場ランキング分析が行われています。アボット・ラボラトリーズ、グランビアPLC(SlimFast)、ハーバライフ・ニュートリション、ネスレS.A.(Orgain, Boost)、Huel Ltd.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が詳細に分析されています。

その他、サプライチェーン分析、規制の見通し、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれており、市場の構造と競争要因が多角的に評価されています。本レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 忙しい都市生活が手軽で持ち運び可能な食事オプションの必要性を高める

- 4.2.2 健康意識の高まりが栄養豊富なシェイクへの嗜好を促進

- 4.2.3 植物由来、低糖質、機能性バリアントにおける製品革新

- 4.2.4 フィットネスのトレンドとジム文化

- 4.2.5 Eコマースの拡大とサブスクリプションモデル

- 4.2.6 減量および栄養失調管理のための医療機関による推奨

- 4.3 市場の阻害要因

- 4.3.1 栄養表示と糖分含有量に対する規制の監視

- 4.3.2 バー、スープ、RTD(すぐに飲める)代替品からの激しい競争

- 4.3.3 固形食と比較して満腹感の欠如

- 4.3.4 ホールフードと比較して高コスト

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 粉末ミックス

- 5.1.2 レディ・トゥ・ドリンク (RTD)

- 5.1.3 濃縮液およびシロップ

- 5.2 年齢層別

- 5.2.1 子供 (12歳以下)

- 5.2.2 大人 (18-64歳)

- 5.2.3 シニア (65歳以上)

- 5.3 流通チャネル別

- 5.3.1 スーパーマーケットおよびハイパーマーケット

- 5.3.2 コンビニエンスストアおよびドラッグストア

- 5.3.3 オンライン小売およびD2C

- 5.3.4 専門栄養品店

- 5.3.5 その他の流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 オランダ

- 5.4.2.8 ベルギー

- 5.4.2.9 ポーランド

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 グランビアPLC (スリムファスト)

- 6.4.3 ハーバライフ・ニュートリション株式会社

- 6.4.4 ネスレS.A. (オーゲイン、ブースト)

- 6.4.5 ザ・シンプリー・グッド・フーズ・カンパニー (アトキンス)

- 6.4.6 フュエル株式会社

- 6.4.7 ソイレント・ニュートリション・インク

- 6.4.8 アムウェイ・コーポレーション (ニュートリライト)

- 6.4.9 ダノンS.A. (エンシュア)

- 6.4.10 ケロッグ・カンパニー (スペシャルK)

- 6.4.11 ビーチボディLLC (シェイコロジー)

- 6.4.12 プレミア・ニュートリション・カンパニー (プレミアプロテイン)

- 6.4.13 アイディアルシェイプLLC

- 6.4.14 ガーデン・オブ・ライフLLC

- 6.4.15 ラブラダ・ニュートリション

- 6.4.16 ベガ (ホワイトウェーブ・フーズ)

- 6.4.17 ペプシコ・インク (マッスルミルク)

- 6.4.18 GNCホールディングス・インク

- 6.4.19 オーゲイン・インク

- 6.4.20 ジミー・ジョイ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食事代替シェイクは、現代社会において多忙な生活を送る人々や、健康的な食生活を意識する方々にとって、非常に有用な選択肢として広く認知されています。これは、通常の食事の代わりに摂取することを目的として開発された飲料であり、タンパク質、炭水化物、脂質といった主要な栄養素に加え、ビタミン、ミネラル、食物繊維など、身体に必要な多様な栄養素をバランス良く配合している点が最大の特徴です。一般的には「ミールリプレイスメント」とも称され、手軽に栄養を補給できるだけでなく、カロリーコントロールを容易にする目的でも利用されます。その形態は、水や牛乳に溶かして飲む粉末タイプが主流ですが、近年ではそのまま飲める液体タイプ(RTD: Ready To Drink)や、ゼリータイプなど、利便性を追求した製品も登場しており、消費者のライフスタイルに合わせて選択肢が広がっています。

この食事代替シェイクには、その目的や配合成分によって様々な種類が存在します。まず、目的別に見ると、最も一般的なのはダイエットを目的とした製品です。これらは、低カロリーでありながらも、食物繊維や特定のタンパク質を強化することで満腹感を持続させ、無理なくカロリー摂取量を抑えられるように設計されています。次に、栄養補給を主眼に置いた製品があります。これらは、高齢者の低栄養対策、病中病後の栄養補助、あるいはアスリートの筋肉増強やリカバリーをサポートするために、高タンパク質や特定のビタミン・ミネラルを豊富に含んでいます。さらに、美容成分(コラーゲン、ヒアルロン酸、乳酸菌など)を配合し、内側からの美しさをサポートする製品も人気を集めています。成分別では、ホエイ、カゼイン、ソイなどのプロテインをベースにしたもの、穀物由来の炭水化物を主成分とするもの、あるいは食物繊維を特に強化したものなどがあり、消費者は自身のニーズに合わせて最適な製品を選ぶことができます。風味もチョコレート、バニラ、ストロベリー、抹茶など多岐にわたり、飽きずに続けられるよう工夫が凝らされています。

食事代替シェイクの用途は多岐にわたりますが、主なものとしては、まずダイエットにおけるカロリーコントロールが挙げられます。一食あたりのカロリーが明確に設定されているため、食事管理が非常に容易になり、栄養不足に陥りがちなダイエット中でも必要な栄養素を効率的に摂取できます。また、食物繊維などによる満腹感の持続は、間食の抑制にも繋がり、健康的な体重管理をサポートします。次に、現代人の忙しいライフスタイルにおける時間節約と利便性の提供です。朝食を準備する時間がない、昼食を外で食べるのが面倒、残業で遅くなった際の食事など、調理の手間なく手軽に栄養を摂取できる点は大きな魅力です。さらに、栄養補給の手段としても非常に有効です。偏食による栄養バランスの偏りを改善したい場合や、食欲不振で固形物を摂取しにくい場合、あるいは高齢者の低栄養対策として、効率的に必要な栄養素を摂取できます。アスリートにとっては、トレーニング後のリカバリーや、増量期における高タンパク質・高カロリー摂取の補助としても活用されています。このように、食事代替シェイクは、健康維持から特定の目的達成まで、幅広いニーズに応える製品として利用されています。

食事代替シェイクの進化を支えているのは、多岐にわたる関連技術の発展です。まず、栄養科学と食品科学の進歩が不可欠です。最適なPFC(タンパク質、脂質、炭水化物)バランスの設計、ビタミンやミネラルの適切な配合量、そして消化吸収速度を考慮した成分の組み合わせ(例えば、吸収速度の異なる複数のタンパク質源のブレンド)など、科学的な知見に基づいて製品が開発されています。また、満腹感を持続させるための食物繊維や特定のタンパク質の研究も進められています。次に、食品加工技術の発展も重要です。粉末タイプの製品においては、水や牛乳に溶けやすく、ダマになりにくい微粒子化技術や、風味を損なわずに長期保存を可能にする技術が求められます。風味改良技術も進化しており、人工甘味料の使用を抑えつつ、自然由来の風味成分を活用することで、より美味しく、飽きのこない製品が開発されています。さらに、アレルギーを持つ消費者に対応するため、特定原材料不使用の製品開発や、植物性タンパク質(エンドウ豆、米、ヘンプなど)の利用拡大も進んでいます。MCTオイル、乳酸菌、酵素、スーパーフードといった機能性成分の配合も、製品の付加価値を高める技術として注目されています。

食事代替シェイクの市場は、近年著しい成長を遂げており、その背景には複数の要因があります。第一に、健康志向の高まりとダイエット需要の根強さです。健康的な体型を維持したい、あるいは体重を減らしたいと考える人々にとって、手軽にカロリーコントロールと栄養補給ができる食事代替シェイクは魅力的な選択肢となっています。第二に、現代社会におけるコンビニエンス志向と時短ニーズの増加です。忙しい日々の中で、食事の準備や摂取にかかる時間を短縮したいというニーズは高く、調理不要で手軽に摂取できるシェイクは、このニーズに合致しています。第三に、高齢化社会の進展に伴う栄養補助食品としての需要拡大です。食欲不振や咀嚼・嚥下能力の低下により、十分な栄養を摂取しにくい高齢者にとって、栄養バランスの取れたシェイクは重要な栄養源となり得ます。また、フィットネスブームの到来とプロテイン市場の拡大も、食事代替シェイク市場の成長を後押ししています。市場には、大手食品メーカーや製薬会社、健康食品メーカーに加え、D2C(Direct to Consumer)ブランドや海外ブランドも多数参入し、競争が激化しています。最近のトレンドとしては、「完全栄養食」としての位置づけを強調する製品(Huelなど)の登場や、自然由来、オーガニック、無添加といったクリーンラベル志向、さらには個人の体質や目的に合わせたパーソナライズ化された製品の開発が進んでいます。

食事代替シェイクの将来展望は非常に明るく、さらなる進化が期待されています。まず、機能性の面では、よりパーソナライズされた栄養設計が主流となるでしょう。遺伝子情報や腸内フローラの分析に基づき、個々人の体質や健康状態に最適な栄養素を配合したシェイクが開発される可能性があります。また、特定の疾患の予防や改善を目的とした医療・介護食としての発展も期待されており、認知機能の向上やストレス軽減など、メンタルヘルスへの寄与を目指す製品も登場するかもしれません。利便性の向上も引き続き重要なテーマです。粉末や液体だけでなく、バータイプやグミタイプなど、さらに多様な形態の製品が登場し、自動販売機での販売やサブスクリプションモデルの普及により、消費者はより手軽に製品を入手できるようになるでしょう。味と食感の改善も継続的に行われ、より美味しく、飽きのこないフレーバーの開発や、食事としての満足感を高める食感の追求が進むことで、一般層への浸透が加速すると考えられます。さらに、サステナビリティと倫理的な側面への配慮も重要性を増します。環境に配慮した生産方法やパッケージング、そして代替タンパク質(培養肉由来など)の利用可能性も探られるでしょう。このように、食事代替シェイクは、単なるダイエット食品や栄養補助食品に留まらず、人々の健康と生活の質を向上させるための総合的なソリューションとして、今後も進化し続けることが予想されます。