掘削時計測 (MWD) 市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

掘削中測定(MWD)市場レポートは、コンポーネント(泥パルスMWDツール、電磁MWDツール、有線ドリルパイプシステム、掘削中ジャイロシステム、RSS統合型MWDモジュール、坑内テレメトリーセンサー)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

掘削時計測(MWD)市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

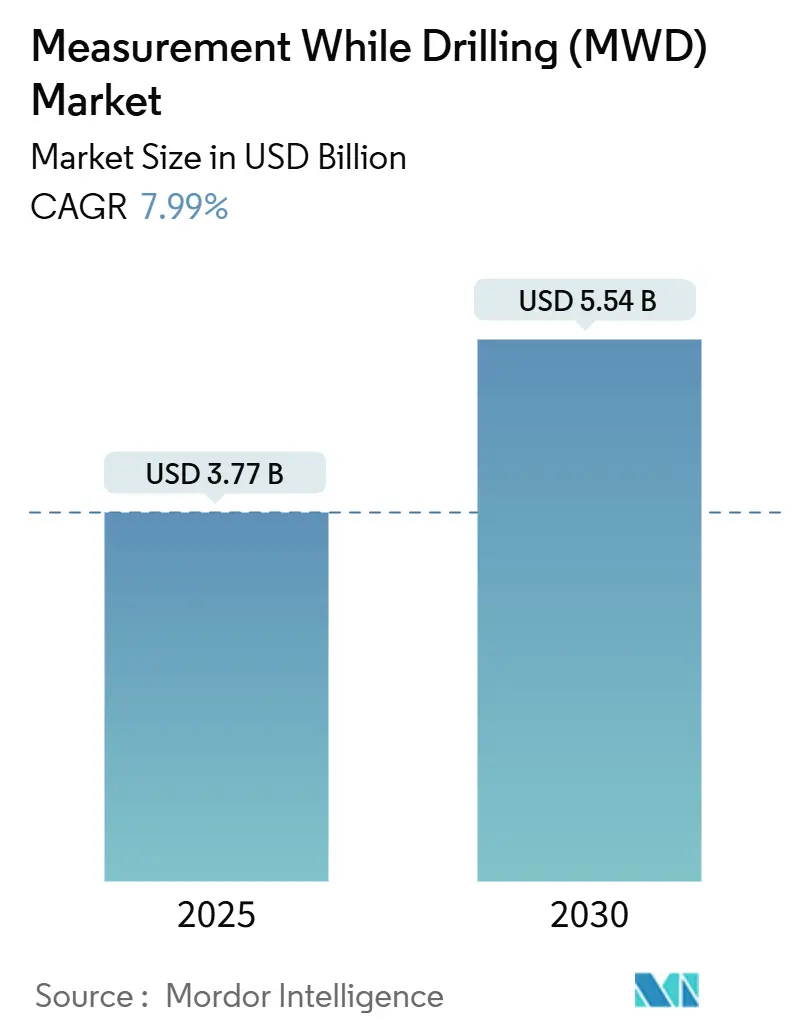

掘削時計測(Measurement While Drilling、MWD)市場は、2025年には37.7億米ドルと推定され、2030年には55.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.99%です。この成長は、リアルタイムデータ取得、自律掘削、高帯域幅テレメトリーの採用加速によって支えられています。これは、オペレーターが非生産時間(NPT)を削減し、複雑な地層における坑井配置を改善しようと努めているためです。

北米における非在来型シェール開発、深海・超深海における設備投資(CAPEX)の回復、地熱活動の増加が、MWD市場の機会を拡大しています。競争上の差別化は、掘削速度と貯留層接触を向上させ、安全リスクを軽減する人工知能(AI)とクローズドループ自動化に焦点を当てています。一方、高温高圧(HPHT)井戸における高温信頼性の限界と商品価格の変動が、主要な技術的および商業的制約となっています。

主要な市場トレンドと洞察

1. 推進要因

* 非在来型シェール掘削の成長(CAGRへの影響:+2.1%)

パーミアン盆地における水平シェール井戸の長さは増加の一途をたどっており、2026年までに年間生産量は日量30万バレル増加し、日量690万バレルに達すると予想されています。これらの長尺水平坑井における複雑なジオステアリング要件は、坑井の安定性を維持し、着地点を最適化する高精度MWDシステムの需要を高めています。アルゼンチンのVaca Muertaプログラムも同様の慣行を拡大しており、リアルタイム圧力監視と地層マッピングを使用してタイトな貯留層を効率的に開発しています。高度なMWD技術による継続的な方向制御は、ドッグレッグの厳しさを最小限に抑え、ケーシングの摩耗を低減し、10,000フィートの水平坑井全体で貯留層接触を維持します。オペレーターはまた、MWDセンサーと統合されたロータリーステアラブルシステム(RSS)を展開し、スライド時間を短縮し、平均掘削速度を向上させることで、掘削される各増分フィートの経済的利益を増幅させています。低ブレークイーブン価格での資源回収最大化への戦略的焦点は、非在来型ポートフォリオ全体での堅牢なダウンホールテレメトリーへの投資を強化しています。

* NPTと坑井コスト削減の必要性(CAGRへの影響:+1.8%)

計画外の事象は総掘削時間の15~20%を占めており、継続的なダウンホールフィードバックを通じて非生産時間(NPT)を削減するようオペレーターへの圧力が強まっています。BPによる有線ドリルパイプのフィールド試験では、平均掘削時間の10%削減を達成し、サブ秒単位のデータがビット荷重管理を改善し、スタックパイプのリスクを軽減することを証明しました。リアルタイムの方位ガンマおよび比抵抗測定は、ジオステアリングの精度をさらに高め、より良い配置とより高い初期生産率を直接結びつけます。双方向コマンドが可能なMWD技術は、ツールをトリップすることなく迅速なパラメーター変更を可能にし、費用のかかる逸泥事故を排除します。最終的に、貯留層への露出の増加は推定最終回収量を押し上げ、変動の激しい価格環境下で予算配分を支配する資本規律戦略を支援します。その結果、成熟した油田においてもデジタル掘削投資に対する複合的なリターンが得られます。

* 深海・超深海CAPEXの回復(CAGRへの影響:+1.5%)

世界のオフショア上流部門への支出は、2024年から11%増加した後、2025年には3,000億米ドルを超えると予測されており、高価値の深海プロジェクトへの新たな資本流入を示しています。水深1,500メートル以下の超深海井戸では、狭いフラクチャーグラディエントを持つ塩層やサブソルト層をビットの軌道を誘導する、高温高圧定格のMWDシステムが必要です。オフショアでは修復的なサイドトラックのコストが増加するため、安全なケーシングポイントを選択するためにはリアルタイムの地層評価が不可欠です。ブラジルとメキシコ湾のオペレーターは、掘削の機能不全を予測し、ロータリーステアラブルコマンドを自律的に調整できるAI対応MWDパッケージをますます指定しています。長尺坑井をサポートするMWDソリューションは、プロジェクトの経済性を維持するために、浮体式リグフリートのターゲット到達時間の短縮というニーズにも対応しています。海底タイバックと多坑井テンプレートの成長は、多相流と動的な圧力変化を信号途絶なく処理できる高帯域幅テレメトリーの需要を促進しています。

* 有線ドリルパイプの採用(CAGRへの影響:+1.2%)

有線ドリルパイプを介した57,000ビット/秒を超えるデータレートは、10~40ビット/秒で動作する従来のマッドパルステレメトリーとは対照的であり、掘削中のリアルタイムイメージングとビット荷重の自律制御への道を開きます。Parker WellboreとTDEが共同開発したパワーラインシステムは、堅牢で再利用可能なダウンホールネットワークへの業界のコミットメントを示しています。双方向通信により、地上のエンジニアはファームウェアの更新のために循環に費やされていたリグ時間を節約し、ツールプログラミングをその場で変更できます。リグの改修と取り扱い慣行には初期投資が必要ですが、早期導入企業は、複雑な3D軌道における掘削速度の測定可能な増加と蛇行の減少を報告しています。予測期間中、有線ドリルパイプのMWD市場への浸透は、ニッチなオフショアパイロットから、高密度シェールパッド全体での混合フリートへと移行し、市場のリアルタイム自動化の物語を支えることが期待されます。

* エネルギー転換のための地熱掘削(CAGRへの影響:+0.8%)

地熱掘削は、エネルギー転換の取り組みにおいて重要な役割を果たしており、特にヨーロッパ、北米、アジア太平洋地域で需要が高まっています。地熱井戸は、高温で腐食性の高い環境で掘削されることが多く、これらの過酷な条件に耐え、正確なデータを提供するMWDツールが必要です。

2. 抑制要因

* 原油価格の変動がE&P予算に与える影響(CAGRへの影響:-1.4%)

過去のデータは、原油価格が1米ドル下落するごとに、世界中で平均64基の掘削リグが稼働停止になることと関連しており、このセクターが価格変動に敏感であることを示しています。米国の探査・生産(E&P)企業は、2024年の設備投資を617億~654億米ドルに削減し、裁量的な掘削予算に対する慎重な姿勢を反映しています。タイトオイルプロジェクトは、1バレルあたり約50米ドルのブレークイーブンレベルを必要とするため、景気後退期には限界的なキャンペーンが非経済的になり、MWDの展開が遅れます。非対称的な回復パターンは、サービス価格決定力をさらに低下させ、プロバイダーに支払い条件を延長し、スペアツールの在庫を管理するよう強いています。財政的な不確実性は、価格の安定が戻るまで、オペレーターが完全な有線ドリルパイプへの変換よりも段階的な強化を好むため、大規模なテレメトリーアップグレードも遅らせます。

* HPHT井戸におけるMWDの信頼性課題(CAGRへの影響:-0.9%)

従来のMWD電子機器は通常175°C定格ですが、中東や中国の超HPHT井戸では、日常的に200°Cおよび30,000 psiを超えることがあります。故障率は温度とともに著しく増加し、ツールの寿命を短縮し、予期せぬトリップによって非生産時間を増加させます。順北深部炭酸塩プロジェクトでは、ダウンホールツールの故障発生率が高く、ポジティブディスプレイスメントモーターへの依存を促し、重要な区間での連続テレメトリーを制限しました。次世代のサファイアベースのセンサーハウジングと高温バッテリーは進歩していますが、商業リリースサイクルは短期的な掘削スケジュールに遅れをとっています。実証済みのHPHT対応システムが規模に達するまで、超深部貯留層へのMWD市場の拡大は、特に安全コンプライアンスのために継続的な地層評価を必要とする油田において、技術的な課題に直面するでしょう。

* データ所有権とサイバーセキュリティの懸念(CAGRへの影響:-0.6%)

リアルタイムデータの取得と共有が増加するにつれて、データの所有権とサイバーセキュリティに関する懸念が高まっています。機密性の高い掘削データが不正アクセスや悪用から保護されることを保証することは、業界にとって重要な課題です。

* 熟練したMWDフィールドエンジニアの不足(CAGRへの影響:-0.5%)

MWD技術の複雑さと専門性により、熟練したフィールドエンジニアの需要が高まっています。しかし、この分野における熟練労働者の不足は、MWDサービスの展開と効率に影響を与える可能性があります。

セグメント分析

1. コンポーネント別:高速テレメトリーが需要を再形成

* マッドパルスMWDツール:2024年の収益の42.8%を占め、標準的な圧力および温度条件下での信頼性とリグフロアでの使い慣れた操作性により、MWD市場シェアを支配しました。

* 有線ドリルパイプシステム:オペレーターが高帯域幅をより迅速な意思決定サイクルと結びつけるため、2030年までに10.2%のCAGRで成長すると予測されており、マッドパルスシステムとの競争が激化しています。

* 電磁MWDツール:エア掘削および低導電性流体掘削作業において、マッドパルステレメトリーが著しく減衰する代替オプションとして、市場規模は上昇し続けています。

* ロータリーステアラブルシステム(RSS)統合MWDモジュール:ジャイロ掘削およびダウンホール振動センサーを装備することが増えており、測定と作動を単一のプラットフォーム内で融合させ、自律航行をサポートしています。

* ダウンホールテレメトリーセンサー:リアルタイム分析により即座のドリルストリング健全性管理が可能になるため、動的圧力、衝撃、回転速度を捕捉するダウンホールテレメトリーセンサーの需要が増加しています。SLBのNeoLinkは、ビットからリグ制御システムまでの学習ループを短縮する統合ハードウェアとクラウドネイティブソフトウェアへの移行を示しています。

2. 展開場所別:陸上規模とオフショアの複雑性

* 陸上(Onshore):2024年のツール稼働の68.3%を占め、北米、中国、中東全体での広範なシェール開発に支えられています。これらの地域では、パッド経済がリグあたりの掘削数を奨励しています。陸上リグは、物流コストが低く、坑井現場へのアクセスが改善されているため、サービスプロバイダーはツールを効率的に循環させ、高い稼働率を維持できます。

* 海上(Offshore):深海キャンペーンの承認が加速し、高仕様リグが管理圧力掘削やデュアルグラディエントシステムをサポートする統合MWDソリューションを要求するため、2030年までに9.4%のCAGRで進展すると予測されています。超深海のブラジルとメキシコ湾では、掘削中の連続圧力モジュールが微小フラクチャーグラディエントを検出し、ケーシング設計の最適化を可能にし、キックに対する保護を提供します。オフショアプロジェクトに関連するMWD市場規模は、ダウンホール故障が過大なコストペナルティを伴うため、高信頼性ツールと冗長プロトコルの採用を奨励し、プレミアム価格設定の恩恵を受けています。

地域分析

* 北米:2024年のMWD市場収益の38.5%を維持し、パーミアン盆地での継続的なシェール活動とメキシコ湾での深海探査に支えられています。この地域の成熟したサプライチェーン、豊富なリグフリート、データ駆動型の運用文化が、自動化の迅速な採用を促進し、掘削速度を向上させ、サイドトラック掘削を最小限に抑えています。カナダのオイルサンドSAGD井戸と新たな地熱イニシアチブは、蒸気支援環境に対応できる高温MWDツールの需要を促進しています。メキシコはTrion超深海開発を進めており、坑井サイクル時間を短縮し、安全性を向上させるためにAI対応サービス提供を指定する複数年契約を締結しています。安全環境執行局(BSEE)などの機関による遠隔リアルタイム監視への規制上の重点は、オフショア井戸における信頼性の高い高帯域幅テレメトリーの必要性をさらに強調しています。

* アジア太平洋:2030年までに8.9%のCAGRが予想される最も急速に成長している地域であり、国営石油会社が需要を満たし、エネルギー安全保障を改善するために掘削を強化しています。中国の南シナ海プロジェクトでは、リアルタイム地層イメージングのために掘削時地震探査を展開し、HPHTゾーンでの正確なケーシングポイントを可能にしています。インドの稼働リグ数は、2024年の111基から2028年までに142基に増加すると予測されており、国内生産目標の引き上げがMWD市場の堅調な受注につながっています。オーストラリアのオフショアガス田と地熱パイロットも同様に、破砕花崗岩における坑井の偏向を制御するために、高温センサーと自律ステアリングを必要としています。インドネシアとマレーシアの東南アジアのオペレーターは、リアルタイム地層評価とリーンなリグ予算のバランスをとる費用対効果の高いMWDパッケージに焦点を当てており、この地域の価格性能感度を浮き彫りにしています。

* ヨーロッパ:北海ブラウンフィールド再開発と脱炭素化政策目標に沿った地熱掘削を中心に市場が展開しています。ノルウェーは掘削自動化を推進し、HalliburtonのLOGIXソフトウェアとSekal ASのアルゴリズムを組み合わせて、大規模な自律方向掘削を実現しています。ドイツとオランダが地域暖房のための深部地熱井戸の開発を奨励しているため、地熱アプリケーションにおけるMWD市場規模は拡大しており、最大200°Cの腐食性塩水中で動作するツールが必要とされています。

* 中東:サウジアラムコのJafurahシェールなどの非在来型貯留層への国営石油会社の投資に牽引され、着実な成長を続けています。

* アフリカ:西アフリカの深海発見で勢いが増しており、南米はブラジルのプレソルトとアルゼンチンのシェール開発を活用して、タイトな間隙水圧マージンをナビゲートできる高仕様MWDサービスの需要を刺激しています。

競争環境

MWD市場はバランスの取れた構造を特徴としており、3つの統合サービス大手企業が世界の収益の約51.8%を占めています。Baker Hughesが23.99%でリードし、Halliburtonが15.4%、SLBが12.41%と僅差で続き、グローバルなサービスカバレッジと独自のテレメトリーシステムを活用しています。これらの企業は、AI駆動の自律制御、高温電子機器、デジタルツイン最適化における研究開発に資金を供給するために規模を活用しており、これにより掘削日数を短縮し、平均掘削速度を向上させています。中堅企業は、磁気干渉ゾーン向けのジャイロ掘削や地熱市場向けのモジュール式バッテリーフリーツールなど、ニッチな製品に焦点を当てています。

戦略的提携は技術展開を加速させています。ADNOC Drilling、SLB、Patterson-UTIが関与するTurnwellベンチャーは、高度なツールと地域の掘削リグ能力を統合し、フリート稼働率を保証する複数年契約を確保しています。Nabors IndustriesによるParker Wellboreの買収は、管理圧力掘削とダウンホール電力伝送におけるプレゼンスを強化し、有線ドリルパイプの採用を補完しています。大手オペレーターもサービス企業と直接提携しており、ChevronとHalliburtonのインテリジェント水圧破砕イニシアチブがその例で、ZEUS IQ™を利用して地表と地下のデータを同期させ、リアルタイム最適化を実現しています。

イノベーションパイプラインは活発です。高出力レーザー掘削、ソリッドステートダウンホールバッテリー、マルチモードテレメトリーに関する特許出願は、マッドパルス帯域幅の限界を超え、230°Cを超える動作範囲を拡大しようとする試みを浮き彫りにしています。統合されたハードウェア、分析、クラウド接続を提供するサプライヤーは、特にオフショアおよびHPHTプロジェクトにおいて、プレミアム契約を確保するのに最も有利な立場にあります。これらのプロジェクトでは、信頼性の保証とデータ所有権の明確さが入札結果に大きく影響します。中小企業は、方位音響検層や地熱井戸向けの極端な温度電子機器などの専門分野で優位に立つことで、依然としてシェアを獲得でき、技術的な俊敏性が規模の不利を一部相殺することを示しています。

MWD業界の主要企業

* Baker Hughes Co.

* Halliburton Company

* Schlumberger Limited (SLB)

* National-Oilwell Varco Inc.

* Weatherford International Limited

最近の業界動向

* 2025年6月:ChevronとHalliburtonは、地下からのフィードバックによりステージ実行を自動化し、リアルタイム最適化を実現するZEUS IQ™インテリジェント破砕プラットフォームを展開しました。

* 2025年3月:SLBは、油圧ユニットを置き換え、より安全な運用のため連続データフィードを提供するEWC™電動坑井制御システムを導入しました。

* 2025年2月:HalliburtonとSekal ASは、ノルウェー大陸棚で初の自律型オンボトム掘削ソリューションを展開しました。

* 2025年1月:SLBとStar Energy Geothermalは、地下特性評価に焦点を当て、地熱資産の掘削技術開発を加速することに合意しました。

本レポートは、掘削時計測(MWD)市場に関する詳細な分析を提供しています。MWD市場は、2025年の37.7億米ドルから2030年には55.4億米ドルへと成長し、予測期間中に年平均成長率(CAGR)7.99%で拡大すると予測されています。この成長は、エネルギー産業における効率性と安全性の向上への高まるニーズを反映しています。

市場の成長を牽引する主な要因としては、非在来型シェール掘削の増加、リアルタイムデータ活用による非生産時間(NPT)と掘削コスト削減の必要性の高まりが挙げられます。また、深海・超深海掘削における設備投資(CAPEX)の回復、高帯域幅テレメトリーを可能にする有線ドリルパイプの採用拡大、そしてエネルギー転換に向けた地熱掘削の進展も重要な推進力となっています。特に有線ドリルパイプは、57,000 bpsを超えるデータレートを実現し、リアルタイムでの意思決定や自律掘削を支援することで、平均掘削時間を約10%短縮する効果が期待されています。

一方で、市場にはいくつかの抑制要因も存在します。原油価格の変動は、探査・生産(E&P)予算に直接的な影響を与え、先進的な掘削プログラムの延期につながる可能性があります。過去には、原油価格が1米ドル下落するごとに、平均64基の稼働リグが減少したとされており、MWDサービスの利用が直接的に減少する傾向が見られます。さらに、高温高圧(HPHT)井におけるMWDツールの信頼性課題、データ所有権とサイバーセキュリティに関する懸念、そして熟練したMWDフィールドエンジニアの不足も、市場の成長を妨げる要因となっています。特にHPHT環境では、従来の電子機器が175°Cを超えると故障する傾向があり、200°Cを超える井戸ではツール故障率が高まるという技術的な課題があります。

コンポーネント別では、マッドパルスMWDツールが2024年の収益の42.8%を占め、幅広いリグとの互換性と実績のある信頼性により、現在も市場シェアをリードしています。有線ドリルパイプシステム、電磁MWDツール、掘削時ジャイロシステム、RSS統合MWDモジュール、ダウンホールテレメトリーセンサーなども重要なコンポーネントとして分析されています。

地域別では、アジア太平洋地域が予測期間中に年平均成長率8.9%で最も速い成長を遂げると見込まれています。これは、中国、インド、オーストラリアがエネルギー需要を満たすために掘削活動を活発化させていることに起因します。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として位置づけられています。

競争環境においては、市場の集中度、戦略的提携(M&A、パートナーシップ)、主要企業の市場シェア分析が行われています。Schlumberger (SLB)、Halliburton Company、Baker Hughes Co.、Weatherford Internationalといった大手企業が市場を牽引しており、その他にもNabors Industries Ltd、National Oilwell Varco (NOV)、Scientific Drilling International、China Oilfield Services Ltd (COSL)など多数の企業が競争に加わっています。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向に基づいてプロファイルされています。

本レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。MWD市場は、技術革新とエネルギー需要の変化に対応しながら、今後も持続的な成長が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 非在来型シェール掘削の増加

- 4.2.2 リアルタイムデータによるNPTと掘削コスト削減の必要性の高まり

- 4.2.3 深海・超深海CAPEXの回復

- 4.2.4 高帯域幅テレメトリーを可能にする有線ドリルパイプの採用

- 4.2.5 エネルギー転換のための地熱掘削

- 4.3 市場の阻害要因

- 4.3.1 E&P予算に影響を与える原油価格の変動

- 4.3.2 HPHT坑井におけるMWDツールの信頼性に関する課題

- 4.3.3 データ所有権とサイバーセキュリティに関する懸念

- 4.3.4 熟練したMWDフィールドエンジニアの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要な上流プロジェクト

5. 市場規模と成長予測

- 5.1 コンポーネント別

- 5.1.1 マッドパルスMWDツール

- 5.1.2 電磁MWDツール

- 5.1.3 有線ドリルパイプシステム

- 5.1.4 ジャイロ掘削中システム

- 5.1.5 RSS統合MWDモジュール

- 5.1.6 坑内テレメトリーセンサー

- 5.2 展開場所別

- 5.2.1 陸上

- 5.2.2 海上

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 ノルウェー

- 5.3.2.4 オランダ

- 5.3.2.5 イタリア

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 オーストラリア

- 5.3.3.7 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 ナイジェリア

- 5.3.5.5 南アフリカ

- 5.3.5.6 エジプト

- 5.3.5.7 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 シュルンベルジェ (SLB)

- 6.4.2 ハリバートン・カンパニー

- 6.4.3 ベイカー・ヒューズ社

- 6.4.4 ウェザーフォード・インターナショナル

- 6.4.5 ネイバーズ・インダストリーズ社

- 6.4.6 ナショナル・オイルウェル・バルコ (NOV)

- 6.4.7 サイエンティフィック・ドリリング・インターナショナル

- 6.4.8 ジャイロデータ社

- 6.4.9 中国海洋石油服務有限公司 (COSL)

- 6.4.10 APSテクノロジー社

- 6.4.11 エマソン (Roxar Downhole)

- 6.4.12 テナリス (iRun Casing)

- 6.4.13 エルドス・ミラー

- 6.4.14 M/D トトコ (NOV)

- 6.4.15 ペトロサービスズ GmbH

- 6.4.16 クーガー・ドリリング・ソリューションズ

- 6.4.17 シノペック・オイルフィールド・サービス・コーポレーション

- 6.4.18 ジャイロビジョン AS

- 6.4.19 ベンチ・ツリー・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

掘削時計測(MWD:Measurement While Drilling)は、石油・ガス井の掘削作業において、坑底に設置されたセンサーから得られる様々なデータを、掘削中にリアルタイムで地上に伝送する技術でございます。この技術は、坑井の位置、傾斜、方位といった幾何学的情報や、掘削ツールの向き(ツールフェイス)、坑底の温度・圧力などの重要なパラメータを把握するために不可欠であり、安全かつ効率的な掘削作業、特に複雑な坑井設計の実現に大きく貢献しております。従来の掘削では、定期的にドリルパイプを引き上げて測定器を挿入する「ワイヤーライン測量」が必要でしたが、MWDの登場により、掘削を中断することなく連続的に情報を取得できるようになり、作業時間の短縮とコスト削減が実現されました。

MWDシステムは、主にデータ伝送方式によっていくつかの種類に分類されます。最も広く普及しているのは「泥水パルス方式」でございます。これは、掘削泥水に圧力パルスを発生させ、そのパルスを泥水循環システムを通じて坑底から地上まで伝送する仕組みです。泥水パルス方式には、陽圧パルス、陰圧パルス、連続波パルスといったバリエーションがあり、それぞれ異なる方法で圧力変化を生み出します。この方式は信頼性が高く、深い坑井でも使用可能ですが、データ伝送速度は比較的遅いという特徴がございます。次に、「電磁波方式(EMテレメトリー)」は、地層を介して電磁波を伝送する方式です。泥水パルス方式よりも高速なデータ伝送が可能であり、泥水循環が不要なエア掘削などでも利用できる利点がございますが、伝送距離には限界があるため、比較的浅い坑井や特定の地質条件での利用が主となります。さらに、近年では「有線方式(Wired Drill Pipe - WDP)」も開発されており、ドリルパイプ内に光ファイバーや電気ケーブルを内蔵することで、非常に高速かつ大容量のデータを伝送することが可能でございます。これは最も先進的な方式ですが、特殊なドリルパイプが必要となるため、導入コストが高いという課題もございます。

MWDの主な用途は多岐にわたります。第一に、坑井位置の正確な制御でございます。リアルタイムで坑井の傾斜や方位を把握することで、掘削エンジニアは坑井軌道を正確に維持し、目標とする貯留層へ確実に到達させることができます。これは、水平掘削、多分岐掘削、拡張リーチ掘削といった複雑な坑井設計を実現する上で極めて重要です。第二に、掘削効率の向上に寄与します。MWDから得られるデータに基づき、掘削ビットにかかる荷重(WOB)、回転数(RPM)、泥水流量などの掘削パラメータをリアルタイムで最適化することで、掘削速度を最大化し、ビットの摩耗を最小限に抑えることが可能となります。これにより、掘削トラブルの早期発見や、ドリルストリングの損傷防止にもつながります。第三に、安全性とリスク管理の強化です。坑底の圧力や温度を監視することで、異常圧力帯の検知や、坑井への流体流入(キック)の兆候を早期に察知し、適切な対応を取ることで、坑井の安定性を確保し、事故のリスクを低減することができます。

MWDは単独で機能するだけでなく、他の様々な関連技術と連携することで、その価値を最大限に発揮します。最も密接に関連するのが「LWD(Logging While Drilling:掘削中検層)」でございます。LWDは、MWDと同様に掘削中に坑底で地層の物理特性(抵抗率、ガンマ線、密度、中性子、音波など)を測定する技術であり、MWDツールと一体化して運用されることが一般的です。これにより、掘削と同時に地層情報を取得し、地質モデルのリアルタイム更新や貯留層評価に貢献します。また、「RSS(Rotary Steerable System:回転式操向システム)」も重要な関連技術です。RSSは、ドリルストリング全体を回転させながら坑井の方向を能動的に制御するシステムであり、MWD/LWDからのリアルタイムデータと連携することで、高精度な軌道制御を実現し、複雑な坑井設計を可能にします。さらに、地表で掘削リグ上のセンサーから得られるWOB、RPM、トルク、泥水流量などの「地表データ」もMWDデータと統合され、掘削状況を総合的に監視・分析するために利用されます。これらのデータは、「坑井計画・モデリングソフトウェア」や「データ解析・可視化ソフトウェア」によって処理され、地質学者や掘削エンジニアが迅速かつ的確な意思決定を行うための情報基盤となります。

MWD市場は、世界のエネルギー需要の増加と、それに伴う石油・ガス開発の複雑化を背景に成長を続けております。特に、非在来型資源(シェールガス、オイルサンドなど)の開発においては、水平掘削や多分岐坑井が不可欠であり、MWD/LWD技術がその成功の鍵を握っております。主要な市場プレイヤーとしては、Schlumberger、Halliburton、Baker Hughes、Weatherfordといった大手油田サービス会社が挙げられますが、中小の専門企業も独自の技術を提供しております。しかしながら、原油価格の変動は市場に大きな影響を与え、投資の抑制につながることもございます。また、MWD技術は高コストであり、厳しい坑内環境(高温、高圧、振動)下でのデータ伝送速度と信頼性のさらなる向上も常に求められる課題でございます。

将来の展望として、MWD技術はさらなる進化を遂げることが期待されております。データ伝送の高速化と大容量化は引き続き重要なテーマであり、有線ドリルパイプの普及や、泥水パルス技術の改良、さらには光ファイバー技術の導入などが進むでしょう。これにより、より多くのセンサーデータをリアルタイムで地上に伝送し、掘削プロセスの詳細な監視と制御が可能になります。また、センサー技術自体も進化し、より高精度で多様な地層・流体センサーが開発されることで、微細な地層変化や流体挙動をリアルタイムで検知できるようになるでしょう。これらの技術革新は、人工知能(AI)や機械学習と組み合わせることで、取得したMWDデータを自動的に解析し、掘削パラメータの最適化やトラブル予測を支援する「リアルタイム意思決定支援システム」の実現を加速させます。究極的には、MWD/LWDデータとRSS、地表データを統合し、人間の介入を最小限に抑えて掘削プロセスを自動制御する「自律掘削」の実現に大きく貢献すると考えられております。これにより、掘削効率と安全性が飛躍的に向上し、掘削期間の短縮や資源消費の削減を通じて、環境負荷の低減にも寄与することが期待されます。さらに、坑井の「デジタルツイン」を構築し、MWDデータをリアルタイムで反映させることで、坑井の挙動予測や最適化を高度化する動きも加速していくことでしょう。MWDは、未来のエネルギー開発において、ますますその重要性を増していく技術でございます。