食肉エキス市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

肉エキス市場レポートは、原料(牛肉、豚肉、鶏肉、魚、七面鳥、その他)、形態(粉末、ペースト、濃縮液、その他)、エンドユーザー(フードサービスおよびHoReCa、産業)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食肉エキス市場規模、シェア、2030年までの成長トレンドレポートの概要

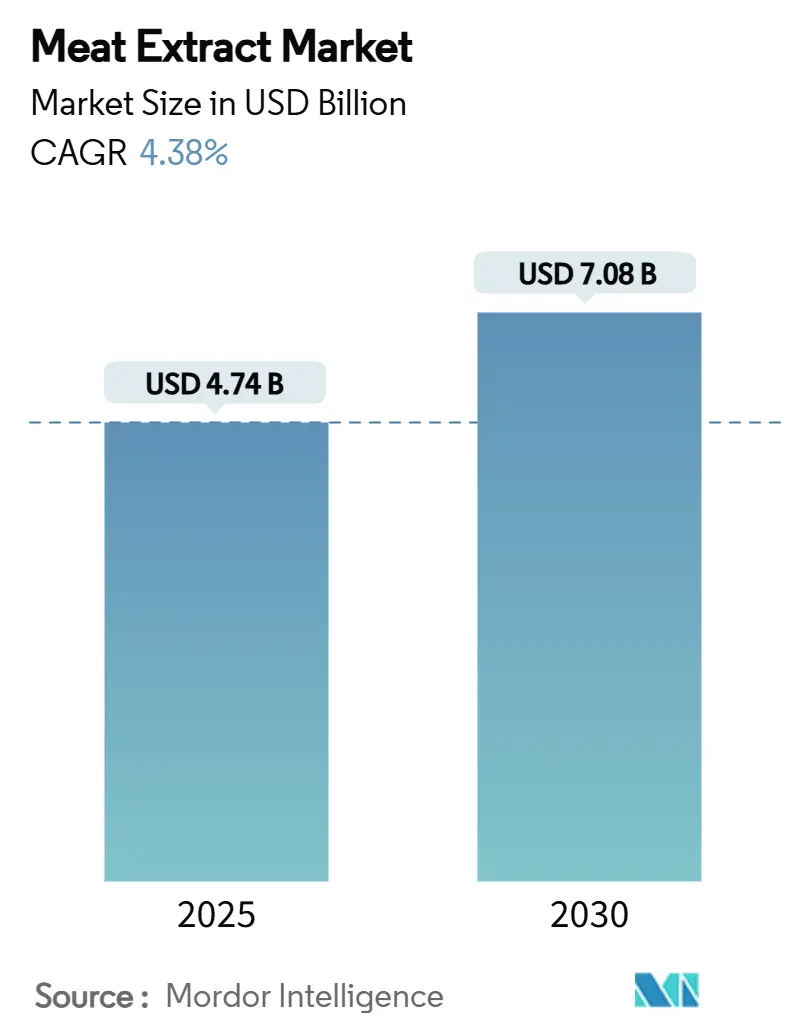

本レポートは、食肉エキス市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。調査期間は2020年から2030年で、市場規模は2025年に47.4億米ドルに達し、2030年には70.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.38%と見込まれています。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場概要

食肉エキス市場は、2025年の47.4億米ドルから2030年には70.8億米ドルへと、8.38%のCAGRで力強く成長すると予測されています。この成長は、主にタンパク質が豊富な調理済み食品への需要増加、スープやソースにおける風味ベースとしての採用拡大、そして細胞培養培地での食肉エキスの利用拡大によって支えられています。

形態別では、保存安定性に優れる粉末が依然として主要な調達形態ですが、液体濃縮物もフードサービス業界で急速に普及しています。酵素加水分解技術への投資により、タンパク質密度と風味の一貫性が向上し、メーカーはクリーンラベル志向や持続可能性への期待に応えることが可能になっています。地域別に見ると、アジア太平洋地域が都市化と可処分所得の増加により市場を牽引しており、中東・アフリカ地域は若年層人口が現代的なパッケージ食品を採用することで最も急速な成長を遂げています。

主要なレポートのポイント

* ソース別: 2024年には牛肉エキスが食肉エキス市場シェアの34.26%を占め、魚エキスは2030年までに8.58%のCAGRで拡大すると予測されています。

* 形態別: 2024年には粉末が食肉エキス市場規模の45.18%を占め、液体濃縮物は2030年までに9.17%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には産業用アプリケーションが食肉エキス市場規模の78.57%を占め、フードサービスは2030年までに9.68%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの37.94%を確保し、中東・アフリカ地域は2030年までに8.34%のCAGRで成長すると予測されています。

世界の食肉エキス市場のトレンドと洞察

促進要因

1. タンパク質が豊富な調理済み食品への需要増加(CAGRへの影響: +2.1%):

多忙な消費者は、牛肉、豚肉、鶏肉、魚のエキスで強化された、温めるだけの高タンパク質食品を選択する傾向にあります。USDA FSISが設定した統一表示日は、メーカーが新しい高タンパク質SKUを発売するきっかけとなり、明確な情報を提供しています。酵素加水分解技術は、味を損なうことなくアミノ酸の回収率を高め、栄養と風味のバランスを可能にしています。小売業者は高タンパク質のスープ、ソース、スナックに棚スペースを多く割り当てており、下流の需要を強化しています。レトルトパウチや電子レンジ対応カップなどの新しい調理済み食品の形態も、食肉エキスを日常の食事に組み込んでいます。

2. スープやソースにおける風味用途の成長(CAGRへの影響: +1.8%):

旨味を重視する料理トレンドは、ブイヨン、ラーメンスープ、カレー、グレービーソースなどの濃縮風味ベースとして食肉エキスを好んでいます。ノボザイムズの酵素ソリューションは、ペプチドの放出を促進し、同時にナトリウム含有量を削減することで、味と健康の両方の要求を満たしています。フードサービスチェーンは、粉末または液体の牛肉や鶏肉エキスが提供する再現性の高い風味プロファイルを高く評価しています。ヨーロッパでは、食肉エキスで強化された低塩グレービーキューブがスーパーマーケットでの普及を拡大しており、成熟した地域でも需要を押し上げています。

3. クリーンラベルと天然成分への嗜好(CAGRへの影響: +1.2%):

消費者は短い成分リストを品質と結びつけるため、合成香料から天然の食肉エキスへの移行が進んでいます。FDAが2024年に52の古い食品基準を撤回したことは、天然成分の革新に対する政府の支持を示しています。メーカーは、穏やかな抽出プロセスと追跡可能な家畜の調達をパッケージで強調しています。クリーンラベルのポジショニングは、原材料の価格変動を相殺するプレミアム価格設定を可能にしています。EUの生産者は、低温真空蒸発を採用することで、原産地と動物福祉のメッセージを強調し、消費者の信頼を深めています。

4. ペットフードおよび動物栄養用途の拡大(CAGRへの影響: +0.9%):

コンパニオンアニマル市場でもプレミアム化が進み、ブランドオーナーは人間が摂取できるグレードの牛肉や魚のエキスを配合して、嗜好性とタンパク質密度を高めています。濃縮七面鳥エキスを含む機能性おやつは、関節の健康や高齢ペットの活力に対応しています。ペットフードの表示に関する規制ガイドラインは厳格化されており、品質への期待が人間用食品の基準に近づいています。ラテンアメリカの中規模加工業者は、新製品の投入を加速させるために粉末食肉エキスを輸入しており、地理的な需要範囲を広げています。

5. バイオ医薬品および細胞培養培地での採用(CAGRへの影響: +0.8%):

食肉エキスは、バイオ医薬品製造や細胞培養培地において、栄養源として重要な役割を果たしています。特に、特定の細胞株の成長を促進し、製品の収量を向上させるために利用されています。北米やEUを中心に、この分野での採用が拡大しており、アジア太平洋地域にも波及しています。

6. 食肉副産物の持続可能性を重視した価値化(CAGRへの影響: +0.6%):

持続可能性への意識の高まりから、食肉加工の副産物(トリミングや骨など)から食肉エキスを抽出することで、廃棄物を削減し、新たな価値を生み出す取り組みが進んでいます。EUや北米では、環境規制が厳しくなる中で、加工業者は副産物からのタンパク質抽出を最大化することで、コンプライアンスコストを収益源に変えています。

阻害要因

1. 植物由来代替品との競争激化(CAGRへの影響: -1.4%):

酵素加水分解されたエンドウ豆や大豆タンパク質は、牛肉や鶏肉のような風味を模倣できるようになり、メーカーにアレルゲン管理された、炭素排出量の少ない選択肢を提供しています。ノボザイムズの植物性タンパク質ソリューションは、フレキシタリアン消費者向けのブイヨンキューブで食肉エキスを代替し始めています。西ヨーロッパの小売業者は、植物由来のグレービーベースを従来の製品の隣に配置し、直接的な代替リスクを生み出しています。企業の気候目標や炭素表示制度がこのシフトを後押ししており、食肉エキス加工業者は、シェアを守るためにトレーサビリティ、人道的な調達、抽出収率の向上を強調するよう圧力を受けています。

2. 家畜原材料コストの変動(CAGRへの影響: -0.7%):

飼料価格の高騰、アフリカ豚熱の発生、干ばつによる家畜の減少は、エキス生産に使用されるトリミングや骨の供給を歪めます。スポット市場での原材料プレミアムは、特にヘッジ手段が限られているコストに敏感な新興市場において、加工業者の利益を圧迫します。ブラジルや南アフリカでの通貨安は、抽出酵素やステンレス鋼設備の輸入コストを増幅させます。メーカーは、同じ投入量からコラーゲンを増量できる熱加水分解能力を拡大することで、供給ショックを緩和しています。

3. 炭素排出量表示規制の厳格化(CAGRへの影響: -0.5%):

EUや北米を中心に、製品の炭素排出量に関する表示規制が厳格化されており、将来的にはアジア太平洋地域にも拡大する可能性があります。これにより、食肉エキスの生産者は、サプライチェーン全体の炭素フットプリントを削減し、透明性のある情報開示を行う必要に迫られ、コスト増加や市場での競争力低下につながる可能性があります。

4. 非食肉系旨味代替品の技術進歩(CAGRへの影響: -0.4%):

非食肉系の旨味成分(酵母エキス、キノコエキスなど)の技術進歩により、食肉エキスに匹敵する風味プロファイルを持つ代替品が開発されています。これらの代替品は、特にベジタリアンやビーガン市場において、食肉エキスの需要を奪う可能性があります。先進国市場での早期採用が見られ、食肉エキス市場に競争圧力をかけています。

セグメント分析

ソース別: 牛肉の優位性と魚の革新

牛肉エキスは2024年に34.26%の最大の収益を上げ、ブイヨン、グレービーソース、ラーメンベースなどでの普遍的な使用に支えられています。北米とヨーロッパの堅牢なコールドチェーンインフラは、安定した原材料の流れを保証しています。USDAの明確な識別基準は国境を越えた貿易を促進し、多国籍の配合業者に信頼を与えています。

魚エキスは、加工業者がサケの頭やマグロの骨からオメガ3が豊富な濃縮物を生産することで、8.58%のCAGRで急速に拡大しています。膜ろ過技術の進歩は魚臭さを抑制し、栄養補助食品カプセルでの採用を拡大しています。豚肉と鶏肉のエキスは、アジアの中価格帯の風味用途で利用されており、豚骨スープや鶏のエッセンスといった食文化と合致しています。粉末牛肉エキスは、その長い常温保存期間と自動投入システムとの互換性から、多くの産業用レシピの基盤となっています。一方、液体魚エキスは、日本や韓国の高級ラーメン店で急速な分散性とクリーンな成分表示が評価され、市場を拡大しています。七面鳥や混合種のエキスはニッチな市場に留まり、主に差別化された風味を求めるバリュー志向のスナックに使用されています。

形態別: 粉末の実用性と液体の革新

粉末は、高速サシェ充填ラインを稼働させる産業プラントにとって依然として標準的な形態です。その45.18%の市場シェアは、低い水分活性に由来し、防腐剤なしで2年間の保存期間を実現しています。エアースプレー乾燥はアミノ酸と揮発性風味化合物を閉じ込め、感覚特性を保持します。粉末はパレットに効率的に積み重ねられ、輸送中の幅広い温度変動に耐えるため、在庫コストは抑えられます。

液体濃縮物は、QSR(クイックサービスレストラン)チェーンのシェフがスピードと精度を追求するため、9.17%のCAGRで成長しています。バッグインボックスパックは、ストックポットに直接、手間なく投入でき、準備作業を削減します。粘性のある濃縮物は、冷たいソースにもスムーズに混ざり、再構成された粉末によく見られるざらつき感を解消します。ペーストは、豊かな口当たりを重視するヨーロッパのシャルキュトリーやパテ生産者向けです。ツインスクリュー押出機はカスタムのペースト粘度を作り出しますが、水分活性が高いため冷蔵保存が必要です。

エンドユーザー別: 産業規模とフードサービスの成長

産業用食品メーカーは、世界の食肉エキス総量の78.57%を消費し、粉末食肉エキスをインスタント麺の調味料、缶詰シチュー、風味豊かなスナックコーティングなどに加工しています。長年使用されてきたレシピは、ブランド資産を危険にさらす再配合のリスクがあるため、代替品による希釈を阻んでいます。大規模に設置された連続釜や真空蒸発器は、小規模な競合他社では達成できない単位コストの優位性をもたらし、量産集中を強化しています。

フードサービスおよびHoReCa(ホテル、レストラン、カフェ)は、レストラン経営者が人件費を抑えるためにストックの準備を外部委託するため、9.68%のCAGRで拡大すると予測されています。クイックサービスブランドの中央キッチンは、ハンバーガーやライスボウルのベースソースに液体鶏肉エキスや牛肉エキスを加え、フランチャイズ全体で風味の均一性を確保しています。湾岸協力会議加盟国のホテルは、多様な味覚に対応する大規模な宴会で魚エキスキューブを使用しています。このセグメントは、観光回復と、保存安定性がありながらもプレミアムな風味増強剤を必要とするクラウドキッチンモデルの成長から恩恵を受けています。

地域分析

アジア太平洋地域は2024年に世界の収益の37.94%を占め、中国とインドの中間層世帯がパッケージスープや冷凍餃子により多くの支出を割り当てることで牽引されています。都市部のコンビニエンスストアは、粉末食肉エキスを含む電子レンジ対応のブロス(だし)カップを販売し、販売量を増やしています。ベトナムとインドネシアにおける近代的な食肉処理施設の政府支援は、原材料の安定供給を確保し、生産コストを削減しています。日本と韓国は、ラーメンや鍋料理店向けに高純度の魚エキスを好み、海洋の風味を尊重する深い食文化を反映しています。

中東・アフリカ地域は8.34%のCAGRで成長しています。湾岸諸国はカブサライスミックス用に粉末牛肉エキスを輸入し、南アフリカの加工業者はビルドングやスープキューブを液体鶏肉エキスで強化しています。コールドストレージ回廊へのインフラ投資は原材料の安全性を向上させ、地元の抽出工場を奨励しています。若年層人口と成長するクイックサービスチェーンは、富裕層以外の消費者層にも浸透を広げています。

北米は成熟していますが、プレミアムスナックの革新とクリーンラベルのパッケージ食品によって堅調な需要を示しています。メキシコの調理済み食品生産者は、国境を越えた家畜の流れに支えられ、カルニタスソースに豚肉エキスを組み込んでいます。ヨーロッパは、持続可能な副産物利用に関するEUのガイダンスに助けられ、着実な採用を示しています。厳しい環境規制は、加工業者が食肉残渣からタンパク質抽出を最大化することを奨励し、コンプライアンスコストを収益源に変えています。南米は豊富な牛の供給を活用しており、ブラジルの企業は有利な為替レートを利用して、粉末牛肉エキスをアジアの調味料メーカーに輸出しています。

競合状況

食肉エキス市場は中程度の集中度を示しています。ジボダン(Givaudan)のようなグローバルな香料メーカーは、独自の酵素システムと世界的な流通網を活用し、2024年に二桁の収益成長を達成しています。DSM-Firmenichは動物栄養部門の売却により、高利益率の特殊成分に焦点を絞り、抽出コストを削減できる発酵技術に資本を投入しています。

新興の地域プレーヤーは、ハラールヤギエキスやクリーンラベルの魚コラーゲンペプチドのようなニッチな風味に特化しています。彼らの機敏性は、多国籍企業が見過ごす小規模顧客向けの迅速なカスタマイズを可能にしています。エキスメーカーと急速冷凍食品ブランドとの戦略的提携は、複数年の供給契約を確保し、既存企業のシェアを強化しています。

食肉処理、レンダリング、抽出にわたる垂直統合は、コスト効率とトレーサビリティを促進します。イノベーションのパイプラインには、低ナトリウムスナック向けの膜ろ過濃縮物や、培養肉培地向けのバイオテクノロジーグレードの牛肉エキスが含まれています。競争優位性は、低炭素強度と家畜の完全なトレーサビリティを実証することにますます依存しています。

食肉エキス業界の主要企業

* ジボダン(Givaudan SA)

* ケリーグループ(Kerry Group PLC)

* DSM-Firmenich

* エッセンシア・プロテイン・ソリューションズ(Essentia Protein Solutions)

* インターナショナル・デハイドレイテッド・フーズ(International Dehydrated Foods)

最近の業界動向

* 2025年3月: JBS SAはユニリーバからThe Vegetarian Butcherを買収することに合意し、植物由来タンパク質へのポートフォリオ多様化を示しました。

* 2022年12月: エッセンシア・プロテイン・ソリューションズは、ジョージア州ダルトン近郊に新しいブロス製造工場を建設する計画を発表しました。この新規工場では、USDA検査済みの冷蔵原材料を加工し、食品グレードのストック、ブロス、脂肪を生産する予定です。

このレポートは、世界の食肉抽出物市場に関する包括的な分析を提供しています。市場の仮定、市場定義、および詳細な調査範囲を明確にし、厳格な調査方法に基づいて作成されています。

エグゼクティブサマリーと市場概要

世界の食肉抽出物市場は、2025年には47.4億米ドルの規模に達し、2030年までには70.8億米ドルへと成長すると予測されており、堅調な拡大が見込まれています。

市場の推進要因

市場の成長を後押しする主要な要因は多岐にわたります。

* タンパク質が豊富な調理済み食品への需要の高まり: 消費者の健康志向と利便性への要求が、高タンパク質の加工食品やスナックにおける食肉抽出物の利用を促進しています。

* スープやソースにおける風味豊かな調味料用途の拡大: 食肉抽出物は、その豊かな旨味とコクにより、スープ、ソース、ブイヨンなどの製品の風味を向上させるために広く使用されています。

* クリーンラベルおよび天然成分への嗜好: 消費者がより自然で認識しやすい成分を求める傾向が強まる中、食肉抽出物は天然由来の風味増強剤として注目されています。

* ペットフードおよび動物栄養用途の拡大: ペットの健康と嗜好性を高めるため、高品質な食肉抽出物がペットフードの主要成分として採用されています。

* バイオ医薬品および細胞培養培地での採用: 厳格な品質管理が求められるバイオテクノロジー分野において、細胞培養培地の栄養源として食肉抽出物が利用されています。

* 食肉副産物の持続可能性を重視した有効活用: 食肉加工の副産物を抽出物として再利用することで、食品廃棄物の削減と資源の有効活用が図られ、持続可能性への貢献が期待されています。

市場の抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

* 植物由来代替品との競争激化: 健康意識の高まりや環境への配慮から、植物性プロテインや植物由来の風味増強剤が台頭し、食肉抽出物市場に競争圧力を与えています。

* 家畜原材料コストの変動: 食肉抽出物の主要原材料である家畜の価格は、飼料費、疾病、気候変動などの要因により変動しやすく、生産コストに影響を与えます。

* 炭素排出量表示に関する規制の厳格化: 環境負荷に対する意識の高まりから、製品の炭素フットプリント表示に関する規制が強化される可能性があり、食肉抽出物メーカーに新たな課題をもたらす可能性があります。

* 非食肉系旨味代替品の技術進歩: 発酵技術などを利用した非食肉系の旨味成分の開発が進んでおり、これが食肉抽出物の代替品として市場に影響を与える可能性があります。

市場規模と成長予測の詳細

* 供給源別: 牛肉抽出物は、その普遍的な風味の受容性と確立されたサプライチェーンにより、2024年に市場シェアの34.26%を占め、引き続き主要な貢献セグメントとなっています。その他、豚肉、鶏肉、魚、七面鳥、その他の供給源からの抽出物も市場を構成しています。

* 形態別: 液状濃縮物は、フードサービスキッチンでの迅速な分散性と省力化を可能にするため、9.17%の年平均成長率(CAGR)で人気が高まっています。粉末、ペースト、その他の形態も市場で利用されています。

* 最終用途別: フードサービスおよびHoReCa(ホテル・レストラン・カフェ)部門に加え、工業用途が市場の大部分を占めます。工業用途には、スープやブイヨン、ソースやドレッシング、調理済み食品やインスタント麺、スナックや調味料、栄養補助食品や健康食品、ベビーフード、ペットフード、バイオテクノロジーや培養培地、その他の産業が含まれ、幅広い分野で活用されています。

* 地域別: 中東およびアフリカ地域は、都市化の進展と調理済み食品の普及により、8.34%のCAGRで最も速い地域成長を記録すると予測されています。北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)も、それぞれ詳細な市場分析が提供されています。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Givaudan SA、Kerry Group plc、Essentia Protein Solutions、Sampco Inc、International Dehydrated Foods (IDF)、Symrise AG、Ajinomoto Co., Inc.、Proliant Biologicals、Campbell Soup Company、Basic Food Flavours Inc.、Titan Biotech Ltd.、Maverick Biosciences、Haco AG、Bio Basic Asia Pacific Pte Ltd、Thermo Fisher Scientific、Vickers Laboratories Limited、Costantino & C. spa.、Henan Alfa Chemical Co., Ltd、Spectrum Chemical、Neogen Corporationといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク、製品・サービス、最近の動向を含む包括的な企業プロファイルが提供されています。

市場機会と将来展望

本レポートは、食肉抽出物市場における新たな機会と将来の展望についても深く掘り下げており、関係者にとって貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 タンパク質が豊富な調理済み食品の需要増加

- 4.2.2 スープやソースにおける風味豊かな調味料用途の成長

- 4.2.3 クリーンラベルおよび天然成分への嗜好

- 4.2.4 ペットフードおよび動物栄養用途の拡大

- 4.2.5 バイオ医薬品および細胞培養培地での採用

- 4.2.6 持続可能性を重視した食肉副産物の有効活用

-

4.3 市場の阻害要因

- 4.3.1 植物由来代替品との競争激化

- 4.3.2 家畜原材料コストの変動

- 4.3.3 より厳格なカーボンフットプリント表示規制

- 4.3.4 非肉系旨味代替品の技術進歩

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額、米ドル)

-

5.1 供給源別

- 5.1.1 牛肉

- 5.1.2 豚肉

- 5.1.3 鶏肉

- 5.1.4 魚

- 5.1.5 七面鳥

- 5.1.6 その他の供給源

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 ペースト

- 5.2.3 液体濃縮物

- 5.2.4 その他の形態

-

5.3 エンドユーザー別

- 5.3.1 フードサービスおよびHoReCa

- 5.3.2 産業用

- 5.3.2.1 スープおよびブイヨン

- 5.3.2.2 ソースおよびドレッシング

- 5.3.2.3 レディミールおよびインスタントヌードル

- 5.3.2.4 スナックおよび調味料

- 5.3.2.5 栄養補助食品および栄養補助剤

- 5.3.2.6 ベビーフード

- 5.3.2.7 ペットフード

- 5.3.2.8 バイオテクノロジーおよび培地

- 5.3.2.9 その他の産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ジボダンSA

- 6.4.2 ケリーグループplc

- 6.4.3 エッセンシア・プロテイン・ソリューションズ

- 6.4.4 サンプコ・インク

- 6.4.5 インターナショナル・デハイドレイテッド・フーズ (IDF)

- 6.4.6 シムライズAG

- 6.4.7 味の素株式会社

- 6.4.8 プロリアント・バイオロジカルズ

- 6.4.9 キャンベル・スープ・カンパニー

- 6.4.10 ベーシック・フード・フレーバーズ・インク

- 6.4.11 タイタン・バイオテックLtd.

- 6.4.12 マベリック・バイオサイエンス

- 6.4.13 ハコAG

- 6.4.14 バイオ・ベーシック・アジア・パシフィックPte Ltd

- 6.4.15 サーモフィッシャーサイエンティフィック

- 6.4.16 ヴィッカース・ラボラトリーズ・リミテッド

- 6.4.17 コスタンティーノ&C. spa.

- 6.4.18 河南アルファケミカル株式会社

- 6.4.19 スペクトラム・ケミカル

- 6.4.20 ネオジェン・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

食肉エキスとは、食肉を水で煮沸し、その中に溶け出した旨味成分や栄養成分を濃縮した液状、ペースト状、または粉末状の食品素材、調味料でございます。主にアミノ酸、ペプチド、核酸(イノシン酸など)、有機酸、ミネラルといった成分が豊富に含まれており、これらが食肉特有の深いコクと旨味、香りを形成しております。古くから料理の風味付けに用いられてきた歴史があり、現代の食品加工においても不可欠な存在となっております。

食肉エキスには、その原料となる食肉の種類によって様々なタイプがございます。最も一般的なものとしては、牛肉を原料とする「牛肉エキス」、豚肉を原料とする「豚肉エキス」、鶏肉を原料とする「鶏肉エキス」が挙げられます。それぞれが異なる風味特性を持ち、牛肉エキスは濃厚なコクと香ばしさ、豚肉エキスはまろやかで甘みのある旨味、鶏肉エキスはあっさりとしていながらも奥深い旨味が特徴でございます。また、これらの単一原料エキスだけでなく、複数の食肉を組み合わせた混合エキスや、骨や軟骨なども含めて抽出したエキスも存在し、より複雑な風味を追求する製品も開発されております。形状としては、抽出液をそのまま濃縮した液体タイプ、さらに水分を飛ばして粘度を高めたペーストタイプ、そして完全に乾燥させて粉末化したタイプがあり、用途や保存性に応じて使い分けられております。

食肉エキスは、その優れた風味増強効果から、非常に幅広い食品分野で利用されております。代表的な用途としては、スープ、ソース、たれ、ドレッシングなどの液体調味料の基材が挙げられます。例えば、ラーメンスープ、カレー、シチュー、中華料理の素などには、それぞれの料理に合わせた食肉エキスが不可欠でございます。また、ハム、ソーセージ、ハンバーグなどの加工肉製品、レトルト食品、冷凍食品、インスタント食品、スナック菓子などにも、風味の向上やコク出しのために広く使用されております。家庭用調味料としても、顆粒だしや固形コンソメといった形で普及しており、手軽に本格的な味を再現できることから、多くの消費者に支持されております。

食肉エキスの製造には、様々な関連技術が用いられております。まず、抽出技術としては、熱水抽出が基本でございますが、加圧抽出や酵素分解を併用することで、より効率的に、あるいは特定の風味成分を強調したエキスを製造することが可能でございます。酵素分解エキスは、タンパク質を低分子化することで、より強い旨味や特定の機能性を持たせることが期待されております。抽出された液は、濃縮工程を経て水分を除去し、風味成分を凝縮させます。この際、減圧濃縮や膜分離技術が用いられ、熱による風味劣化を最小限に抑える工夫がなされております。最終的な製品形態に応じて、スプレードライやフリーズドライといった乾燥技術が適用され、粉末化されます。品質管理においては、衛生管理はもちろんのこと、成分分析による品質の均一化、官能評価による風味のチェックが厳格に行われております。さらに、他の調味料との組み合わせや、メイラード反応を意図的に利用することで、より複雑で魅力的な風味を創出する技術も進化しております。

食肉エキス市場は、加工食品産業の発展とともに安定した需要を維持しております。消費者の簡便志向や本格志向の高まりが、食肉エキスを配合した加工食品や調味料の需要を後押ししております。特に、外食産業や中食産業における人手不足を背景に、調理時間の短縮や味の均一化に貢献する食肉エキスの重要性は増しております。市場の主要プレイヤーは、大手食品メーカーや調味料メーカーであり、それぞれが独自の技術とノウハウを活かして、多様なニーズに応える製品を開発しております。一方で、原材料価格の変動、アレルギー表示への対応、そしてヴィーガンやベジタリアンといった食の多様化への対応が、市場における課題となっております。特に、植物性代替肉の台頭は、食肉エキス市場に新たな競争と共存の可能性をもたらしております。

将来の展望として、食肉エキス市場はいくつかの方向性で進化していくと考えられます。一つは、持続可能性への対応でございます。未利用部位の活用や、環境負荷の低い製造プロセスの開発が求められるでしょう。また、クリーンラベル志向の高まりから、無添加や自然由来を強調した製品、あるいはよりシンプルな原材料表示が可能なエキスの開発が進むと予想されます。植物性代替肉の市場拡大に伴い、食肉エキスと植物性エキスを組み合わせることで、よりリアルな肉の風味を再現するハイブリッド製品の開発も進むかもしれません。さらに、AIを活用した風味設計や、精密発酵技術による特定の旨味成分の生産など、先端技術の導入により、これまでにない風味特性を持つエキスの創出も期待されます。健康志向の高まりから、低塩、低脂質でありながらも満足感のある風味を提供するエキスや、特定の機能性成分を付与したエキスの開発も進むでしょう。個々の消費者の食のニーズに合わせたパーソナライズされた製品開発も、今後の重要なトレンドとなる可能性を秘めております。