食肉フレーバー市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

食肉フレーバー市場レポートは、タイプ別(天然食肉フレーバー、人工食肉フレーバー)、フレーバータイプ別(牛肉、鶏肉、豚肉、七面鳥、魚介類、その他)、用途別(スープ・ソース、インスタント麺、調理済み食品、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食肉フレーバー市場の概要:成長トレンドと予測(2025年~2030年)

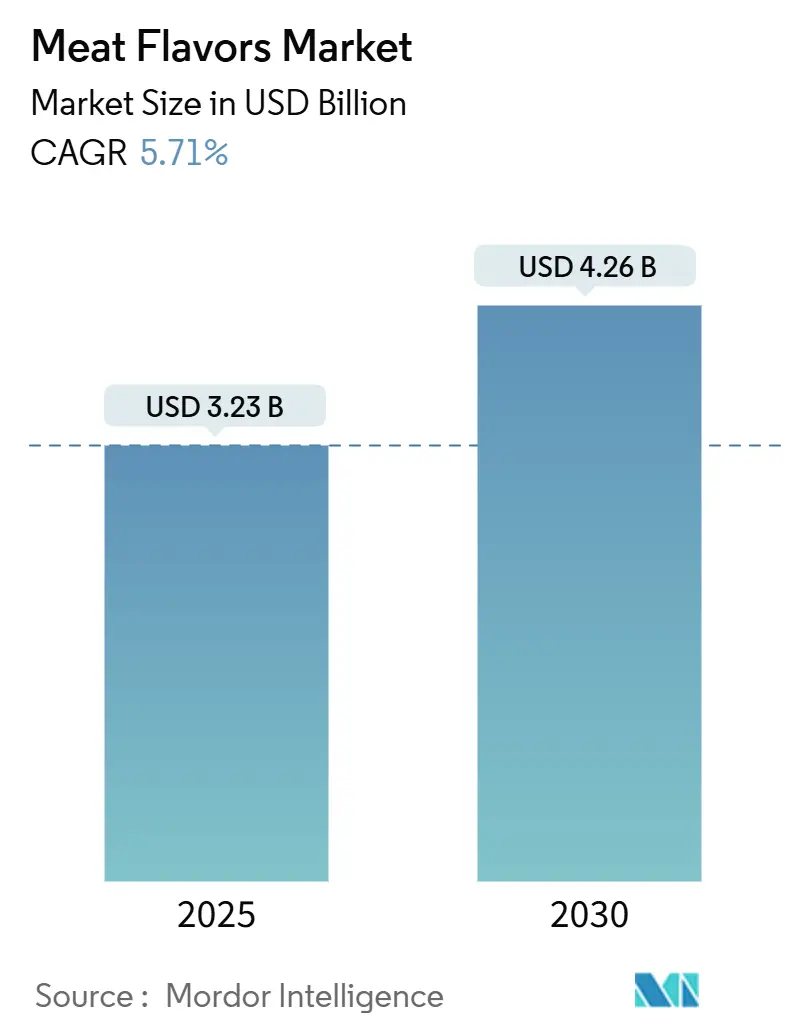

食肉フレーバー市場は、2025年には32.3億米ドル規模に達し、2030年までには42.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.71%と見込まれています。クリーンラベルの簡便食品に対する需要の高まり、精密発酵技術の進歩、そして自然由来の製造経路に対する規制当局の受容拡大が、この市場の成長を牽引しています。北米とヨーロッパでは、酵素的および微生物的経路を支持する規制が天然フレーバー製剤の成長を後押ししていますが、人工フレーバーもコストを重視するセグメントで依然として需要があります。フレーバーメーカーは、原材料価格の変動に対応するための革新的なプロセスを導入し、アジア太平洋地域での地理的拡大に注力しています。この地域では、インスタント麺やレディミールの消費量が欧米をはるかに上回っています。市場の競争強度は中程度であり、地域専門企業やバイオテクノロジーの新興企業が参入する余地がありますが、Kerry Groupが強調するように、上位5社のサプライヤーは発酵資産を確保するためにM&A活動を活発化させています。

# 主要なレポートのポイント

* タイプ別: 天然肉フレーバーは2024年の収益の61.27%を占め、2030年まで5.14%のCAGRで拡大すると予測されています。一方、人工フレーバーのCAGRは4.3%とやや遅れています。

* フレーバータイプ別: 牛肉フレーバーは2024年の売上高の27.51%を占めて市場をリードしました。鶏肉フレーバーは、植物由来製品やハラール製品の需要増加を背景に、2025年から2030年の間に最速の5.21%のCAGRを記録すると予測されています。

* 用途別: スープ・調味料は2024年に29.48%のシェアを占めましたが、レディミールは2030年まで6.01%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年の売上高の34.15%を占める最大の市場でしたが、アジア太平洋地域は2030年まで最速の7.20%のCAGRを記録すると予想されています。

# グローバル食肉フレーバー市場のトレンドと洞察

促進要因

1. 簡便食品およびレディミール需要の増加:

2024年には、冷凍および常温レディミールが食肉フレーバーの増加量の38%を占めました。米国では冷凍惣菜の販売量が2024年に6.2%増加し、パンデミック前の水準を上回りました。インドでは、インスタント麺の消費量が2023年の71億食から82億食に急増しています。この需要増加に対応するため、フレーバーメーカーは再加熱時に風味を維持できる耐熱性・電子レンジ対応のフレーバープロファイルを開発しています。Kerry Groupは2024年に、900ワットの電子レンジ向けに調整された脂質カプセル化牛肉フレーバーを導入し、様々な出力設定で安定したメイラード反応の風味を保証しました。フレーバーサプライヤーは、コールドチェーン全体および最終的な加熱プロセスを通じて感覚的な完全性を維持するために、包装技術者との緊密な連携が不可欠となっています。

2. 天然およびクリーンラベル成分への移行:

2024年には天然肉フレーバーが市場の61.27%を占めました。しかし、「天然」の定義は世界的に議論されており、FDAの21 CFR 101.22が酵素加水分解や発酵を天然と認める一方で、EUのRegulation 1334/2008は特定の微生物株を除外するなど、より厳格な姿勢をとっています。この規制の相違により、多国籍ブランドは両地域で異なる処方を作成する必要があり、コンプライアンスコストが12%から15%増加すると推定されています。これに対応し、DSM Firmenichは2024年に、EU基準を満たす単一プラットフォームに天然フレーバーの研究開発を合理化しました。クリーンラベルのプレミアムは存在しますが、普遍的に適用されるわけではありません。

3. 植物由来代替肉の拡大と本格的な肉フレーバーの必要性:

2024年、植物由来代替肉の世界小売売上高は78億米ドルに達し、鶏肉と牛肉の代替品がその量の72%を占めました。しかし、消費者のリピート購入率は、風味と食感のギャップが主な原因で40%を下回っています。この感覚的な不足に対応するため、代替プロテインブランドは従来の肉製品と比較してフレーバー強度を20%から30%高めています。この変化は、動物由来の成分に頼らずに、ヘム様うま味や脂溶性のローストノートを提供できるサプライヤーにとって、有利なニッチ市場を切り開きました。Givaudanは2024年に精密発酵スタートアップと提携し、植物由来バーガー向けにヘムタンパク質フレーバーを開発しました。これは、フレーバーと機能性成分の融合を示唆しています。

4. 酵素および精密発酵技術のブレークスルーによる高忠実度肉フレーバーのコスト削減:

2024年には、微生物株の最適化とバイオリアクターのスケールアップ努力により生産コストが前年比で35%から40%削減され、精密発酵プラットフォームが特定の揮発性化合物のコストを動物由来のものと同等にしました。IFFの革新的な酵素法は、リパーゼ触媒を利用してローストチキン揮発性物質を生産し、サイクルタイムを72時間から43時間に短縮しました。これにより、完成フレーバー1キログラムあたりの資本集約度が28%減少しました。これらの革新は、かつてプレミアム層に限られていた高忠実度フレーバープロファイルへのアクセスを広げ、価格帯を狭めています。

抑制要因

1. フレーバー添加物および表示に関する厳しい国際規制:

FDAのGRAS(一般的に安全と認められる)ステータス、EUのRegulation 1334/2008、JECFA(FAO/WHO合同食品添加物専門家会議)の基準間の規制の違いは、グローバルなフレーバーポートフォリオを細分化し、コンプライアンスコストを増加させています。EUの2024年改正では、ロースト肉フレーバーに関連する特定のピラジンおよびフランに対する制限が厳しくなり、地域の販売SKUの約18%で再処方が必要となりました。FEMAのGRASステータスは米国では認められていますが、EUでの承認を保証するものではなく、別途安全書類の作成が必要となり、市場投入が9〜12ヶ月遅れる可能性があります。

2. 動物由来原材料のコストと供給の変動:

2024年には、加水分解植物タンパク質、酵母エキス、動物性脂肪などの主要な肉フレーバー前駆体の価格が18%から25%変動しました。これらの変動は、南米での干ばつによる飼料作物の不足や、東南アジアでのアフリカ豚熱の発生によって引き起こされました。このような変動は、食品メーカーとの固定価格契約に縛られているフレーバーサプライヤーの利益率を圧迫し、特に低価格帯の用途で収益性に影響を与えています。Cargillが2024年にアイオワ州に1.2億米ドルを投じて酵母エキス生産施設を設立したことは、投入原材料の変動を緩和するための自社サプライチェーン構築への移行を示すものです。

# セグメント分析

タイプ別: 天然製剤が発酵技術の収束の中で優位に

2024年には天然肉フレーバーが市場の61.27%を占め、2030年まで5.14%のCAGRで拡大すると予測されています。この成長は、北米とヨーロッパにおけるクリーンラベルの義務化に大きく起因しており、合成前駆体を避け、酵素加水分解や微生物発酵の方法が好まれています。精密発酵の進歩とバイオリアクター効率の向上により、天然と人工肉フレーバーのコスト差は2020年の28%から2024年には15%に縮小しました。

人工肉フレーバーは成長が緩やかですが、価格に敏感な市場、例えば業務用食品や輸出向けインスタント麺など、消費者の監視が比較的緩い分野で重要な役割を果たしています。熱安定性や長期保存性といった利点は、特にコールドチェーンインフラが限られている東南アジアやラテンアメリカのような地域での常温麺調味料にとって不可欠です。しかし、「人工」表示に対する世界的な忌避感が高まっており、2024年の調査では、中国の都市部消費者の42%が人工フレーバーを含む製品を避けていることが明らかになりました(2023年の31%から増加)。

フレーバータイプ別: 鶏肉が植物由来とハラール需要で急増

2024年には牛肉フレーバーが市場の27.51%を占め、スープ、ソース、インスタント麺における根強い存在感により市場を支配しました。その豊かで馴染みのある風味は、特にコンフォートフードや日常のセイボリー料理において、小売および業務用メニューの最前線に位置し続けています。

鶏肉フレーバーは5.21%のCAGRで急速に牽引力を増しており、メーカーは植物由来代替肉やグローバルなハラール基準に準拠した製品に積極的に組み込んでいます。そのマイルドで刺激の少ないプロファイルは、代替プロテイン製品においてより顕著な風味を可能にし、牛肉代替品によく見られる金属臭やレバー臭といったオフノートを回避します。この適応性により、鶏肉フレーバーは従来の製品と代替プロテイン製品の両方でイノベーションの主要な候補となっています。

用途別: 簡便性が重視され、レディミールがスープを上回る

2024年にはスープ・調味料が市場の29.48%を占め、インスタント麺やブイヨンキューブにおける普及がその重要性を強調しています。特にインスタント麺の消費が急増しているアジア太平洋地域では、これらの成分が食肉フレーバーの世界的な需要を支えています。

レディミールは6.01%のCAGRで急速に上昇しており、パンデミック後の家庭でのレストラン品質の簡便食に対する需要、特に冷凍および冷蔵SKUを通じて、この急増が加速しています。インスタント麺のフレーバー添加コストが完成品の0.4%から0.6%であるのに対し、レディミールは0.8%から1.2%と高いコストを負担できます。この柔軟性により、メーカーはプレミアムな天然および発酵フレーバーシステムを選択でき、20%から30%の価格プレミアムを正当化できます。

# 地域分析

* 北米:

2024年には総収益の34.15%を占めましたが、成長率は4.8%のCAGRに減速しています。これは、レストラン利用の回復による家庭での食事ソリューション需要の減少と、世帯形成の停滞による新規消費者セグメントの限定が原因です。規制コストも課題であり、FDA GRAS申請や州レベルの開示は製品の市場投入を1年遅らせ、関連費用を増加させる可能性があります。カナダでは移民がスープや麺類の需要を牽引しており、メキシコではスナック調味料市場が地域嗜好に合わせた製品により6.8%のCAGRで堅調に成長しています。

* アジア太平洋:

7.20%のCAGRを誇る最速成長地域です。中国の年間462億食という驚異的なインスタント麺消費量がこの拡大を大きく牽引しており、迅速で手頃な食事オプションに対する地域の強い需要を反映しています。また、5人民元以上のプレミアムSKUに対する嗜好の高まりは、消費者がより高品質な製品に支出する意欲が高まっていることを示しています。インドでは、都市部の共働き世帯の増加により、レディミールセグメントが9.2%のCAGRで著しく成長しています。東南アジアではハラール認証が消費者の嗜好を形成する上で重要な役割を果たしており、認証製品は15%から20%の価格プレミアムを享受しています。

* ヨーロッパ:

総収益の24%を占めますが、4.5%のCAGRに制約されています。これは、厳しい表示規制によるコンプライアンスコストの増加と製品投入の遅延、および消費者のより繊細なフレーバープロファイルへの顕著な移行に起因しています。しかし、東欧は組織化された小売の拡大により、6.5%から7.0%の成長率で地域全体を上回っています。

* 南米、中東、アフリカ:

合わせて総売上高の17%を占め、都市化と地域に特化したセイボリー製品への注力により、6%から7%という目覚ましい成長率を経験しています。

# 競争環境

食肉フレーバー市場は中程度の集中度を示しています。Kerry、DSM Firmenich、IFF、Givaudan、Symriseといった主要プレーヤーが上位を占めていますが、いずれも圧倒的な支配力を持つ企業はありません。これらの企業は、市場での地位を強化するために戦略的な取り組みを積極的に進めています。例えば、既存企業は発酵資産を買収しており、Kerryが2024年に微生物株を買収したことは、天然の主張を強化し、動物由来の原料への依存を減らすことを目的としています。

この市場では、技術が単なる生産能力よりも重要視されています。IFFは、リパーゼ触媒プロセスを開発し、生産時間を40%短縮しながらFEMA GRASステータスを取得しました。このような技術革新は、製品の品質と安全性を確保しつつ、市場投入までの時間を短縮する上で極めて重要です。

主要プレーヤーは、消費者の健康志向と持続可能性への関心の高まりに対応するため、天然由来のフレーバー、クリーンラベルソリューション、そして植物ベースの代替肉製品向けのフレーバー開発に注力しています。例えば、Givaudanは、植物由来のタンパク質製品の風味を向上させるための包括的なソリューションを提供しており、Symriseもまた、天然香料のポートフォリオを強化し、特定の地域市場のニーズに応える製品開発を進めています。

また、市場の競争は、研究開発への継続的な投資と、顧客の特定のニーズに合わせたカスタマイズされたソリューションの提供によって激化しています。企業は、味覚科学、香料技術、そして食品加工技術の専門知識を組み合わせることで、差別化を図ろうとしています。これにより、食肉フレーバー市場は、イノベーションと多様な製品提供が特徴的なダイナミックな環境となっています。

このレポートは、世界のミートフレーバー市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲について説明しており、天然および人工のミートフレーバー、牛肉、鶏肉、豚肉、七面鳥、魚介類などの多様なフレーバータイプを対象としています。これらの製品は、スープやソース、インスタントヌードル、調理済み食品、スナックや調味料、焼き菓子といった幅広い食品用途で利用されています。

調査は厳格な方法論に基づいて実施され、その主要な調査結果はエグゼクティブサマリーにまとめられています。

市場の状況分析では、いくつかの主要な推進要因が特定されています。具体的には、利便性の高い調理済み食品への需要増加、天然およびクリーンラベルの原材料への消費者の嗜好の変化、本格的な肉の風味を必要とする植物由来の代替肉市場の拡大が挙げられます。さらに、酵素および精密発酵技術の進歩により、高忠実度な肉の風味の製造コストが低下していること、D2C(Direct-to-Consumer)の風味豊かなスナックブランドがカテゴリーを超えて肉風味製品の展開を加速していること、そして規制、栄養、および再処方に関する圧力が市場を牽引しています。

一方で、市場の成長を抑制する要因も存在します。フレーバー添加物および表示に関する世界的な厳しい規制、動物由来の原材料コストと供給の変動性、消費者の感覚疲労によるより繊細な風味への嗜好の変化が挙げられます。また、バイオテクノロジーによる汎用的なうま味ブースターの登場が、特定の肉風味の必要性を減少させる可能性も指摘されています。

レポートでは、サプライチェーン分析、規制環境、およびポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

* タイプ別: 天然ミートフレーバー、人工ミートフレーバー。

* フレーバータイプ別: 牛肉、鶏肉、豚肉、七面鳥、魚介類、その他。

* 用途別: スープやソース、インスタントヌードル、調理済み食品、スナックや調味料、焼き菓子、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦など)の主要国を含む広範な地域が対象となっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Kerry Group plc、DSM Firmenich、International Flavors & Fragrances Inc.、Sensient Technologies Corporation、Givaudan SA、Symrise AG、Innova Flavors、Essentia Protein Solutions、T. Hasegawa Co. Ltd.、Archer Daniels Midland Company、Nikken Foods Co. Ltd.、Takasago International Corporation、Mane SA、Fooding Group Ltd.、Calaf Nuances S.L.、P.A. Aromatics Flavors S.r.l.、H.E. Stringer Flavours Ltd.、Cargill Inc.、Robertet Groupなど、主要な19社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

最後に、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 簡便食および調理済み食品への需要の高まり

- 4.2.2 自然派/クリーンラベル成分への移行

- 4.2.3 本格的な肉の風味を必要とする植物由来の代替肉の拡大

- 4.2.4 酵素および精密発酵のブレークスルーによる高忠実度な肉の風味のコスト削減

- 4.2.5 カテゴリー横断的な肉風味製品の発売を拡大するD2Cの風味豊かなスナックブランド

- 4.2.6 規制、栄養、および再処方への圧力

-

4.3 市場の阻害要因

- 4.3.1 香料添加物および表示に関する厳格な国際規制

- 4.3.2 動物由来原材料のコストと供給の変動性

- 4.3.3 消費者の感覚疲労によるより繊細な風味への移行

- 4.3.4 肉特有の風味の必要性を減らすバイオテクノロジーによる普遍的なうま味ブースター

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターのファイブフォース

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 タイプ別

- 5.1.1 天然肉フレーバー

- 5.1.2 人工肉フレーバー

-

5.2 フレーバータイプ別

- 5.2.1 牛肉

- 5.2.2 鶏肉

- 5.2.3 豚肉

- 5.2.4 七面鳥

- 5.2.5 魚介類

- 5.2.6 その他

-

5.3 用途別

- 5.3.1 スープおよびソース

- 5.3.2 インスタント麺

- 5.3.3 調理済み食品

- 5.3.4 スナックおよび調味料

- 5.3.5 焼き菓子

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 ロシア

- 5.4.2.7 オランダ

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 スウェーデン

- 5.4.2.11 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 ナイジェリア

- 5.4.5.4 エジプト

- 5.4.5.5 モロッコ

- 5.4.5.6 トルコ

- 5.4.5.7 南アフリカ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ケリーグループ plc

- 6.4.2 DSMフィルメニッヒ

- 6.4.3 インターナショナル・フレーバーズ&フレグランス Inc.

- 6.4.4 センシエント・テクノロジーズ・コーポレーション

- 6.4.5 ジボダン SA

- 6.4.6 シムライズ AG

- 6.4.7 イノーバ・フレーバーズ

- 6.4.8 エッセンシア・プロテイン・ソリューションズ

- 6.4.9 長谷川香料株式会社

- 6.4.10 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.11 日研フード株式会社

- 6.4.12 高砂香料工業株式会社

- 6.4.13 マネ SA

- 6.4.14 フーディング・グループ Ltd.

- 6.4.15 カラフ・ニュアンス S.L.

- 6.4.16 P.A. アロマティックス・フレーバーズ S.r.l.

- 6.4.17 H.E. ストリンガー・フレーバーズ Ltd.

- 6.4.18 カーギル Inc.

- 6.4.19 ロベルテ・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食肉フレーバーとは、牛肉、豚肉、鶏肉などの特定の肉の風味や、調理によって生じる香ばしさ、旨味、ジューシー感などを再現・強化するために開発された香料や調味料の総称でございます。これらは、天然の肉から抽出された成分をベースにするものや、アミノ酸、糖、脂質などを原料として化学的・生物学的な反応を利用して合成されるものなど、多岐にわたります。食品に肉らしい風味を付与し、食欲をそそる魅力的な味わいを創出することを主な目的として使用されます。

食肉フレーバーには様々な種類がございます。まず、模倣する肉の種類によって、牛肉フレーバー、豚肉フレーバー、鶏肉フレーバー、羊肉フレーバー、鴨肉フレーバーなどに分類されます。それぞれの肉が持つ独特の風味特性を忠実に再現することを目指しています。次に、調理法によっても多様なフレーバーが存在します。例えば、焼肉のような香ばしさを再現したローストフレーバー、煮込み料理のような深いコクと旨味を持つボイルドフレーバー、スモークされた肉の風味を模倣したスモークフレーバーなどがございます。さらに、特定の風味特性を強調したものとして、濃厚な旨味、ジューシー感、あるいは肉独特の風味(いわゆる「肉臭さ」を良い意味で表現したもの)を付与するフレーバーも開発されています。これらは液体、粉末、ペースト状など、用途に応じて様々な形態で提供されています。

食肉フレーバーの用途は非常に広範にわたります。最も一般的なのは、インスタント食品、冷凍食品、レトルト食品などの加工食品です。カップ麺のスープ、レトルトカレー、冷凍ハンバーグ、ミートボール、ソーセージ、ハム、缶詰などに使用され、手軽に本格的な肉の風味を楽しめるようにしています。また、ポテトチップスやせんべいなどのスナック菓子にも、肉の風味を付与することで消費者の嗜好性を高めています。調味料分野では、ドレッシング、たれ、スープの素、ブイヨン、シーズニングなどに配合され、料理の味の決め手となります。近年では、環境問題や健康志向の高まりから需要が拡大している植物由来の代替肉製品において、肉らしい風味を付与し、喫食体験を向上させる上で不可欠な要素となっています。さらに、ペットフードの嗜好性向上や、医薬品・サプリメントのマスキングなど、風味改善を目的とした用途にも利用されています。

食肉フレーバーの開発には、高度な科学技術が用いられています。その中心となるのが「メイラード反応」です。これはアミノ酸と糖を加熱することで、肉の焼けた香ばしさや深い旨味を生成する化学反応であり、多くの食肉フレーバーの基盤となっています。また、タンパク質や脂質を酵素で分解し、特定の風味前駆体を生成したり、旨味成分を増強したりする「酵素処理技術」も重要です。天然の肉や骨から風味成分を抽出・濃縮する「抽出技術」も活用されています。天然の肉の複雑な風味を再現するためには、ガスクロマトグラフィー質量分析計(GC-MS)などの高度な「分析技術」を用いて、風味成分を詳細に特定し、その構成比率を解明することが不可欠です。さらに、フレーバー成分の揮発を防ぎ、安定性を高め、特定のタイミングで風味を放出させる「マイクロカプセル化技術」や、微生物を利用して風味成分を生成・改変する「発酵技術」なども、フレーバーの品質向上に貢献しています。

食肉フレーバーの市場背景には、いくつかの重要な要因がございます。第一に、消費者の食の嗜好が多様化し、手軽に本格的な肉の風味を楽しみたいというニーズが高まっていることが挙げられます。第二に、天然の肉を使用するよりも、フレーバーを用いることで製品のコストを抑え、安定した品質を供給できるという経済的メリットがございます。肉の価格変動や供給リスクに左右されずに製品を製造できる点も、メーカーにとって大きな利点です。第三に、健康志向の高まりにより、低脂肪、低カロリー、アレルギー対応などの製品が増える中で、肉の風味を補完する役割が求められています。そして最も顕著なトレンドの一つが、環境問題、動物福祉、健康意識の高まりを背景とした代替肉市場の急速な拡大です。植物由来の代替肉が消費者に受け入れられるためには、肉本来の風味や食感をいかに再現するかが鍵となり、食肉フレーバーはその喫食体験を向上させる上で不可欠な要素となっています。利便性を追求する現代社会において、調理の手間を省き、短時間で本格的な味を実現できる点も、市場拡大を後押ししています。

将来の展望として、食肉フレーバーはさらなる進化を遂げると考えられます。最も注目されるのは、やはりプラントベースミートとの融合です。代替肉の品質向上には、よりリアルで複雑な肉の風味を、植物由来の原料のみで再現する技術の確立が不可欠であり、この分野での研究開発が加速するでしょう。また、個人の健康状態や嗜好に合わせた「パーソナライズされたフレーバー」の開発も進む可能性があります。消費者の自然志向の高まりを受け、より天然に近い、あるいは天然由来の原料を用いた「クリーンラベル化」に対応したフレーバー開発も重要なテーマとなります。製造プロセスにおける環境負荷の低減や、未利用資源からのフレーバー開発といった「サステナビリティ」への貢献も期待されています。さらに、フレーバー成分の分析、最適な組み合わせの探索、新フレーバーの創出において、AIやビッグデータといった「データサイエンス」の活用が進むことで、開発効率と精度が飛躍的に向上するでしょう。美味しさだけでなく、健康増進効果やストレス軽減効果など、付加価値を持つ「機能性フレーバー」の開発も視野に入っています。将来的には、培養肉が普及する際にも、風味の調整や強化に食肉フレーバー技術が応用される可能性も十分に考えられ、食肉フレーバーは食の未来を形作る上で、ますます重要な役割を担っていくことでしょう。