食肉原料市場 規模・シェア分析:成長動向と将来予測 (2025-2030年)

本レポートは、世界の食肉加工用原料市場分析を対象とし、原料別(結着剤、増量剤、充填剤、着色料、香料、保存料、増粘剤・ゲル化剤、塩類)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記セグメントについて、予測期間中の市場規模と価値を(百万米ドル)単位で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食肉原材料市場の概要

食肉原材料市場は、消費者の嗜好の変化と食品の透明性に対する意識の高まりにより、大きな変革期を迎えています。国際食品情報評議会財団と米国心臓協会による最近の食品表示調査によると、消費者の約59%が加工肉製品を購入する前に包装ラベルを注意深く確認しています。この変化を受けて、メーカーはよりクリーンなラベルと認識しやすい原材料を用いた製品の再処方を進めています。特に先進国市場では規制の監視が強化されており、天然の保存方法やクリーンラベルの代替品に焦点を当てた研究開発活動が大幅に増加しています。

代替タンパク質分野は、食肉原材料市場において重要なセグメントとして浮上しており、食生活の変化と持続可能性への懸念を反映しています。エンドウ豆、大豆、その他の豆類に由来する植物性タンパク質原材料は、食肉代替品(ミートアナログ)の処方においてその存在感を高めています。メーカーは、より本格的な肉のような食感を再現するために、食感改善技術と風味強化ソリューションに多額の投資を行っています。この業界では、タンパク質の機能性向上、結合特性の改善、食肉代替品の官能特性強化を可能にする原材料技術が大きく進歩しています。

加工技術の状況も急速に進化しており、原材料の機能性と応用方法における革新が製品開発を再構築しています。メーカーは、製品の完全性を維持しながら原材料の組み込みを向上させる高度な加工技術をますます採用しています。この業界では、従来の食肉加工原材料と食肉代替品の両方に対応する安定剤システム、天然保存料、食感強化ソリューションにおいて大きな進歩が見られます。これらの技術的改善により、生産者はクリーンラベル要件を満たしながら、より良い歩留まり、改善された食感、および延長された保存期間を達成できるようになりました。

消費者の行動パターンは、利便性と認識される健康上の利点の両方を提供する製品への顕著な移行を示しています。クリーンラベルアライアンスによると、消費者の約75%がクリーンラベル原材料と天然処方の製品に対してプレミアム価格を支払う意思があるとのことです。この傾向は、食感や結合特性の改善から栄養プロファイルの強化まで、複数の目的を果たす機能性原材料の革新を促進しています。メーカーは、従来の食肉原材料と植物性成分を組み合わせたハイブリッドソリューションを開発することでこれに対応しており、フレキシタリアンの消費者にアピールしつつ、おなじみの味と食感のプロファイルを維持する製品を生み出しています。

市場規模と成長予測

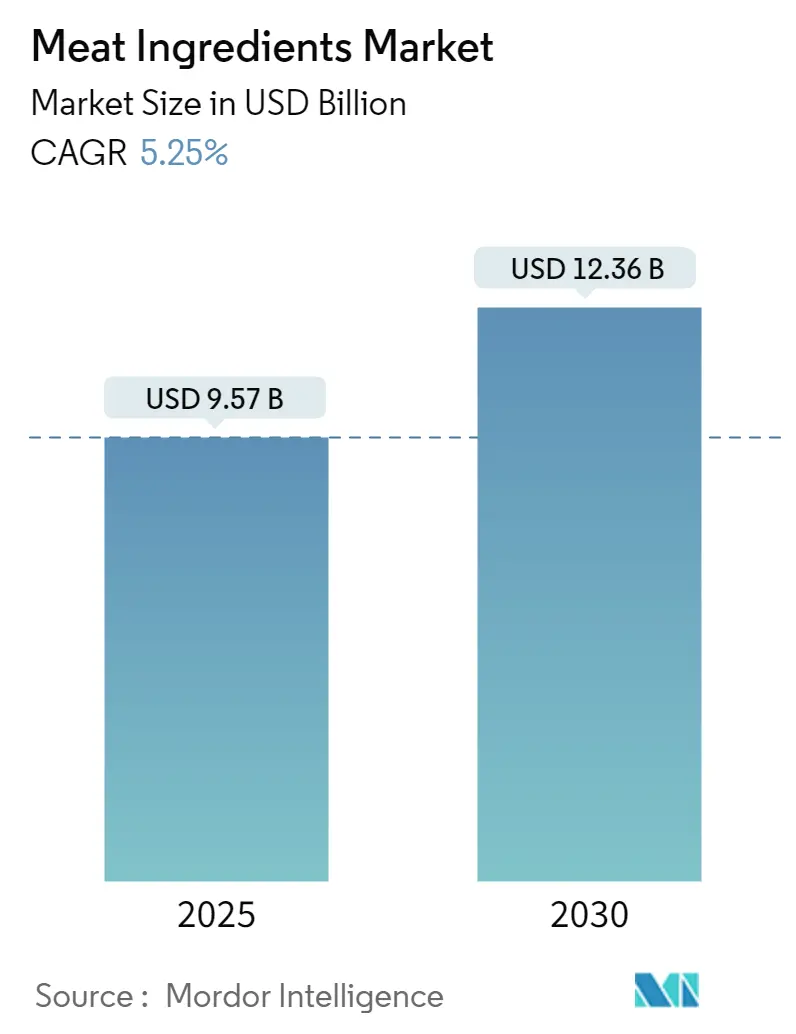

食肉原材料市場規模は、2025年には95.7億米ドルと推定され、2030年には123.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.25%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は低いとされています。

主要な市場トレンド

1. クリーンラベル食肉製品の需要増加

クリーンラベル革命は、環境の持続可能性、動物福祉、より健康的な食品システムに対する意識の高まりによって、食肉原材料業界における消費者の嗜好を根本的に変えました。国際食品情報評議会財団の2021年の調査によると、消費者の54%以上がパッケージ前面の表示が購入決定に大きく影響すると回答し、調査参加者の94%が少なくとも1つのパッケージ前面表示に精通していることを示しました。この高まる消費者の意識は、メーカーに、特に食肉加工において、原材料表示の透明性が最重要視される中で、天然の食肉加工原材料を用いた製品の再処方を促しています。

植物性食肉代替品のメーカーは、天然原材料を通じて肉の食感、外観、風味を再現するクリーンラベル代替品を開発することで、このトレンドに積極的に対応しています。例えば、2020年4月には、Fiberstar社が、食肉代替品に肉のような食感と冷間結合性を提供するテクスチャリング柑橘繊維「Citri-Fi TX」を発売しました。同様に、2022年1月には、Florida Food Products(FFP)社が、緑茶、ローズマリー抽出物、アセロラ、米ぬか抽出物から作られたクリーンラベル保存料「VegStable Fresh」を導入し、食肉および鶏肉製品の品質と鮮度を維持しています。これらの革新は、製品の機能性と品質を維持しながら、透明で天然の原材料ソリューションに対する消費者の要求に応えるという業界のコミットメントを示しています。

2. ファストフードが牽引する鶏肉ベースの食肉市場

食肉消費パターンの鶏肉への移行は、世界の市場における消費者の嗜好の変化と経済的考慮を反映しています。低所得の開発途上国では、この傾向は主に他の食肉品種と比較して鶏肉の価格が低いことに起因していますが、高所得国では、より健康的で便利なタンパク質オプションとして認識されている白身肉への意識的な選択を表しています。鶏肉への嗜好の増加は、そのタンパク質含有量の利点において特に顕著であり、アメリカ人男性は1日平均4.8オンス、女性は3.13オンスの食肉タンパク質を摂取しています。

ファストフード業界は、鶏肉ベースの食肉原材料の需要を大きく牽引しており、マクドナルドやKFCのような主要チェーンがレストラン向け鶏肉の最大の購入者となっています。コンビニエンスフード部門の成長は、特に働く人々の間で、革新的な味付け肉製品や持ち運び可能なタンパク質食品の開発を促進しました。この傾向は、食肉製品メーカーと原材料サプライヤー間の協力関係を強化し、市場での健康強調表示を維持しながら製品の魅力を高めるために、保存料、香料、着色料などの天然およびクリーンラベルの食肉添加物を開発しています。また、業界では、うま味と強化された食感プロファイルを実現するために、ハーブ、マリネ、調味料、スパイスなどの様々な香料の使用を促進する、味付けされた栄養価の高い鶏肉製品の需要が急増しています。

セグメント分析:原材料タイプ

* 増量剤(Extenders)セグメント:2024年には市場シェアの約29%を占め、世界の食肉原材料市場を支配し続けています。これは主に、費用対効果の高い食肉生産ソリューションへの需要増加と、食肉製品におけるタンパク質強化への注目の高まりによるものです。大豆や乳タンパク質などの植物性タンパク質を主とする食肉増量剤は、生産コストを削減しながら、食肉成分の栄養的および機能的特性を向上させるために広く使用されています。

* テクスチャリング剤(Texturing Agents)セグメント:2024年から2029年の間に約6%の成長率が予測されており、食肉原材料市場で最も急速に成長しています。この堅調な成長は、加工肉製品や食肉代替品における食感と口当たりの改善に対する需要の増加に主に起因しています。

* その他のセグメント:結合剤、香料、保存料、着色料、塩、充填剤などが含まれ、それぞれが食肉加工において特定の機能的役割を果たしています。

セグメント分析:用途

* 再構築肉(Restructured Meat)セグメント:2024年には市場全体の約37%を占め、世界の食肉原材料市場を支配し続けています。ローストビーフ、ターキーブレスト、チキンナゲット、ポークロースト、フィッシュパティ、カニカマ、ハムローフなど、様々な加工肉製品の多様性によって牽引されています。

* 食肉代替品(Meat Analogues)セグメント:2024年から2029年の間に約8%のCAGRで拡大すると予測されており、世界の食肉原材料市場で目覚ましい成長を遂げています。健康意識、倫理的配慮、環境持続可能性への懸念に影響された、植物性代替品への消費者の嗜好の増加が主な要因です。

* その他のセグメント:乳化肉とホールカット肉のセグメントも、食肉原材料市場において重要な役割を担っています。

食肉原材料市場の地域別分析

* 北米:成熟した市場であり、加工肉やコンビニエンスミート製品の需要増加、クリーンラベル原材料への消費者の意識の高まりが市場を牽引しています。米国が北米市場の約70%を占め、メキシコは2024年から2029年の間に約4%の成長率で北米で最も急速に成長する市場となっています。

* ヨーロッパ:多様な地域的嗜好と食品添加物に関する厳格な規制が特徴の重要な市場です。ドイツがヨーロッパ市場の約14%を占める最大の市場であり、ルーマニアは2024年から2029年の間に約4%の成長率でヨーロッパで最も急速に成長する市場となっています。

* アジア太平洋:多様な食文化と様々な規制環境が特徴の、ダイナミックで急速に進化する市場です。中国がアジア太平洋地域で最大の市場であり、インドはアジア太平洋地域で最も急速に成長する市場となっています。

* 南米:ブラジルとアルゼンチンが主要市場であり、ブラジルが地域内で最大かつ最も急速に成長する市場です。

* 中東・アフリカ:サウジアラビア、南アフリカ、トルコなどが顕著な発展を示しており、南アフリカが地域内で最大の市場であり、サウジアラビアが最も急速な成長潜在力を示しています。

競争環境

食肉原材料市場は、ADM、DuPont、Kerry Group、Cargill、Givaudanなどの著名なプレーヤーによって牽引されており、これらの企業は広範な流通ネットワークを通じて強力なグローバルプレゼンスを確立しています。これらの企業は、進化する消費者の嗜好に応えるため、クリーンラベル原材料、天然着色料、植物性代替品の開発を通じて製品革新を積極的に追求しています。

市場は、グローバルなコングロマリットと専門的な地域メーカーの両方が存在する、適度に統合された構造を示しています。業界は、買収や合併を通じて大幅な統合を経験しており、大手企業が小規模な専門企業を買収して製品ポートフォリオを拡大し、特定の地域での市場地位を強化しています。

将来の成功は、持続可能性の目標と規制要件を満たしながら革新する企業の能力にますます依存します。既存のプレーヤーは、クリーンラベル原材料の開発、持続可能な調達慣行の強化、高度な加工技術への投資に注力する必要があります。

最近の業界動向

* 2022年5月:Kerry Groupはアフリカに3,800万ユーロ(4,000万米ドル)の新製造工場を開設しました。この10,000平方メートルの工場は、アフリカ全土で消費される持続可能な栄養製品を生産する予定です。

* 2022年2月:Givaudanは、動物性脂肪細胞を模倣した特許出願中の天然のビーガン対応統合ソリューション「PrimeLock+」を発売し、食品企業が植物性製品開発と消費者満足度を新たなレベルに引き上げることを可能にしました。

* 2021年11月:食品および飲料ソリューションと原材料の世界的な大手プロバイダーであるTate & Lyle PLCと、業界で最も機能的な植物性原材料の1つからソリューションを開発する原材料技術企業であるNutriatiは、高品質で持続可能なひよこ豆タンパク質および小麦粉をTate & Lyleが独占的に流通させる5年間のパートナーシップ契約を締結しました。

このレポートは、「世界の食肉加工用原材料市場」に関する詳細な分析を提供しています。本調査は、加工肉製品の製造に使用される原材料を対象とし、B2B(企業間取引)レベルで市場を評価しています。

1. 調査の範囲と定義

レポートの対象となる食肉加工用原材料は、結着剤、増量剤、充填剤、着色料、香料、保存料、テクスチャー改良剤、塩類といった多岐にわたる成分を含みます。地理的区分としては、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランス、スペイン、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要な地域および新興経済圏を網羅しています。各セグメントの市場規模と予測は、金額(米ドル)に基づいて行われています。

2. 市場規模と成長予測

食肉加工用原材料市場は、堅調な成長が見込まれています。

* 2024年の市場規模は90.7億米ドルと推定されています。

* 2025年には95.7億米ドルに達すると予測されています。

* 2030年には123.6億米ドルに成長すると見込まれており、2025年から2030年までの年平均成長率(CAGR)は5.25%と予測されています。

3. 市場のダイナミクス

レポートでは、市場の概要、成長を促進する要因(Market Drivers)、成長を阻害する要因(Market Restraints)について詳細に分析しています。また、ポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争環境を深く掘り下げています。

4. 市場セグメンテーション

市場は主に以下の要素でセグメント化されています。

* 原材料別: 結着剤、増量剤、充填剤、着色料、香料、保存料、テクスチャー改良剤、塩類。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

5. 地域別市場の動向

* 2025年において、欧州が食肉加工用原材料市場で最大の市場シェアを占めると予測されています。

* 予測期間(2025年~2030年)において、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されています。

6. 競争環境

主要企業の戦略、市場シェア分析、および企業プロファイルが提供されています。市場で事業を展開する主要企業には、International Flavors & Fragrances, Inc.、Kerry Group plc、Archer Daniels Midland Company、Roquette Frères、Süddeutsche Zuckerrübenverwertungs-Genossenschaft eG (Beneo)、Tate & Lyle PLC、Koninklijke DSM N.V.、Cargill, Incorporatedなどが挙げられます。これらの企業は、市場における競争力を高めるための様々な戦略を採用しています。

7. 市場機会と将来のトレンド

レポートの最終章では、市場における新たな機会と将来のトレンドについて考察されており、今後の市場発展の方向性が示唆されています。

このレポートは、食肉加工用原材料市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

![]()

1. 導入

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の抑制要因

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 成分

- 5.1.1 結合剤

- 5.1.2 増量剤

- 5.1.3 充填剤

- 5.1.4 着色料

- 5.1.5 香料

- 5.1.6 保存料

- 5.1.7 増粘剤

- 5.1.8 塩類

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米地域

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 英国

- 5.2.2.3 フランス

- 5.2.2.4 スペイン

- 5.2.2.5 イタリア

- 5.2.2.6 ロシア

- 5.2.2.7 その他の欧州地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 オーストラリア

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東&アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東&アフリカ地域

6. 競争環境

- 6.1 主要プレーヤーが採用した戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 インターナショナル・フレーバーズ&フレグランス社

- 6.3.2 ケリーグループplc

- 6.3.3 フィルメニッヒSA

- 6.3.4 アーチャー・ダニエルズ・ミッドランド社

- 6.3.5 南ドイツ砂糖大根利用協同組合eG (ベネオ)

- 6.3.6 ロケット・フレール

- 6.3.7 テート&ライルPLC

- 6.3.8 コニンクリケDSM N.V.

- 6.3.9 イングレディオン・インコーポレイテッド

- 6.3.10 カーギル・インコーポレイテッド

- 6.3.11 コービオン N.V.

- 6.3.12 ジボダンSA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

食肉原料とは、食肉製品や加工食品の製造において基盤となる、動物由来の肉、内臓、骨、脂肪などの素材全般を指します。これらは単に生肉として消費されるだけでなく、ハム、ソーセージ、ハンバーグ、レトルト食品など、様々な形態に加工される前の段階の素材であり、その品質、安全性、機能性が最終製品の価値を大きく左右する極めて重要な要素でございます。

食肉原料の種類は多岐にわたります。まず動物種別では、牛肉、豚肉、鶏肉が三大原料として広く利用されており、その他にも羊肉、馬肉、鴨肉、七面鳥肉、さらには鹿肉や猪肉といったジビエも特定の用途で活用されております。部位別に見ますと、赤身肉、脂肪、内臓(レバー、ハツ、ミノなど)、骨(出汁やゼラチン原料)、皮(コラーゲン原料)など、動物のあらゆる部分がそれぞれの特性に応じて利用されます。加工状態別では、ブロック肉、トリミング肉、ミンチ肉といった生肉の状態から、鮮度保持のための冷凍肉、ハムやベーコンの製造に用いられる塩漬け肉、ジャーキーなどの乾燥肉まで、多種多様な形態で流通しております。品質等級も重要な分類基準であり、用途や価格帯に応じて厳選された原料が使用されます。

これらの食肉原料は、非常に幅広い用途で活用されております。最も代表的なのは、ハム、ソーセージ、ベーコン、ローストビーフ、コンビーフといった食肉製品の製造です。また、ハンバーグ、ミートボール、餃子、シュウマイ、カレー、シチュー、レトルト食品、冷凍食品など、私たちの食卓に並ぶ多くの加工食品の主要な原材料となっております。さらに、肉エキスやブイヨン、コンソメといった調味料や食品添加物の原料としても不可欠です。人間が直接消費しない部位や規格外品は、ペットフードの原料として有効活用されることもございます。近年では、コラーゲンやゼラチン、一部の医薬品原料としてもその価値が見直されております。

食肉原料の生産から加工、流通に至るまでには、様々な関連技術が用いられております。屠畜・解体技術は、効率的かつ衛生的に処理を行い、部位ごとの歩留まりを向上させるために不可欠です。鮮度保持と品質劣化防止のためには、冷却・冷凍技術が極めて重要であり、急速冷凍やブライン凍結といった高度な技術が活用されております。加工技術としては、ミンチング、スライシング、ダイシングといった基本的な処理から、塩漬け、燻製、乾燥、加熱(ボイル、ロースト)といった保存・調理技術、さらにはソーセージ製造における乳化技術や、ミートボール製造における結着技術など、多岐にわたります。品質管理・検査技術も非常に重要で、微生物検査、残留抗生物質検査、異物混入検査などが厳格に行われ、トレーサビリティシステムによる生産履歴管理や、HACCP、ISO22000といった衛生管理システムの導入が進んでおります。また、骨からのゼラチン抽出や皮からのコラーゲン抽出など、副産物を高付加価値化する技術も発展しております。近年では、植物由来肉や培養肉といった代替肉技術も注目されており、将来的に食肉原料の概念を大きく変える可能性を秘めております。

食肉原料の市場背景は、複雑かつダイナミックな変化を遂げております。消費者の健康志向の高まりから、低脂肪・高タンパクな部位への需要が増加する一方で、簡便性を求める声から加工食品の需要も堅調です。また、アニマルウェルフェアや環境負荷低減といったエシカル消費の意識も高まっております。価格面では、飼料価格の変動、国際情勢、さらには鳥インフルエンザや豚熱といった疫病の発生が供給不安を引き起こし、価格の不安定要因となっております。グローバル化の進展により、輸入肉の増加と国際的なサプライチェーンの複雑化が進み、食品安全基準や環境規制、アニマルウェルフェアに関する国際的な動向が市場に大きな影響を与えております。国内では、屠畜・解体や加工現場における人手不足が深刻な課題となっており、生産体制の維持に影響を及ぼしております。さらに、SDGsへの対応として、持続可能な調達、食品ロス削減、環境負荷低減が業界全体に強く求められております。

将来展望として、食肉原料業界は持続可能性の追求を一層強化していくと考えられます。環境負荷の低い生産方法への転換、資源の有効活用、食品ロス削減は、今後ますます重要なテーマとなるでしょう。植物性代替肉や培養肉といった代替肉の技術革新と市場拡大は、食肉原料の定義自体を広げ、従来の食肉産業に新たな競争と協調の機会をもたらす可能性があります。消費者の健康志向や倫理観の多様化に対応するため、より細分化されたニーズに応える個別化・パーソナライズされた製品開発が進むと予想されます。生産管理や品質管理においては、AIやIoTを活用した高度なテクノロジーの導入が進み、ロボットによる自動化も加速するでしょう。トレーサビリティの強化は、ブロックチェーン技術などを活用することで、生産から消費までの透明性をさらに向上させ、消費者の信頼獲得に繋がります。未利用部位の活用や機能性成分の抽出など、高付加価値化への取り組みも活発化し、新たな価値創造が期待されます。パンデミックや気候変動リスクに対応するため、食の安全・安心を確保する、より強固なサプライチェーンの構築も喫緊の課題であり、業界全体で取り組んでいく必要がございます。