食肉包装市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

食肉包装市場レポートは、材料タイプ(プラスチック、金属)、食肉タイプ(生鮮・冷凍肉、加工肉、調理済み肉)、包装技術(ガス置換包装(MAP)、真空スキン包装など)、エンドユーザーチャネル(小売、フードサービス、オンライン食料品、食肉加工業者)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

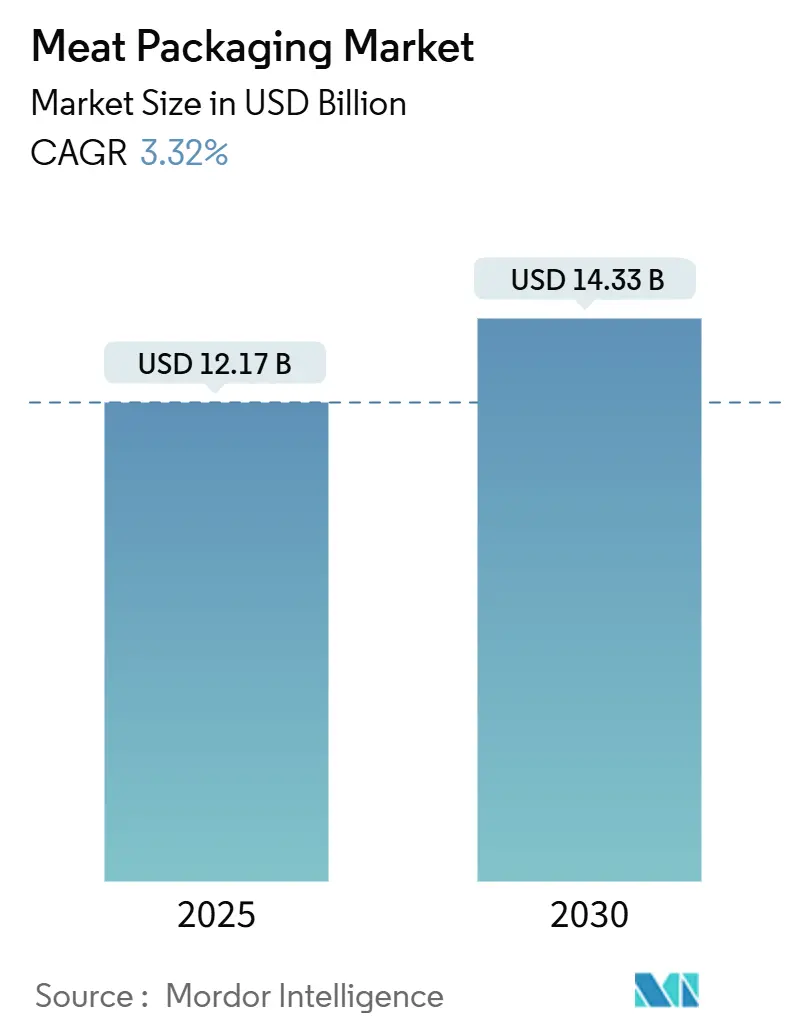

食肉包装市場は、2025年に121.7億米ドルに達し、2030年までに143.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.32%です。この成長は、利便性の高い食肉製品への着実な需要、コールドチェーン物流の普及拡大、および食品安全と持続可能性に関する世界的な規制強化によって牽引されています。柔軟なプラスチック、ガス置換包装(MAP)形式、高バリア性モノマテリアルが主流であり、小売業者はより長い賞味期限と強力な視覚的魅力を求めています。アジア太平洋地域が最大の市場規模と最速の成長率を記録しており、オンライン食料品およびミールキットチャネルが最も急速な増加を示しています。一方で、プラスチック廃棄物規制、原材料価格の変動、代替タンパク質の台頭が市場の利益率に影響を与えており、生産者はリサイクル可能なフィルム、自動化、スマート包装の革新を追求しています。

主要な市場動向の要点

* 素材タイプ別: 2024年には柔軟なプラスチックが食肉包装市場の42%を占め、生分解性フィルムは2030年までに7.2%の最速CAGRで成長すると予測されています。

* 食肉タイプ別: 2024年には生鮮・冷凍肉が市場規模の54%を占め、調理済み(RTE)食肉は2030年までに5.5%のCAGRで成長しています。

* 包装技術別: 2024年にはガス置換包装(MAP)が48%のシェアでリードし、アクティブおよびインテリジェント包装は2030年までに7.8%のCAGRで拡大すると予測されています。

* エンドユーザーチャネル別: 2024年には小売が市場規模の51%を占め、オンライン食料品およびミールキット配送は2030年までに8.1%のCAGRを記録しています。

* 地域別: 2024年にはアジア太平洋地域が市場規模の34%を占め、2030年までに4.8%のCAGRで成長すると予測されています。

* 主要企業: Amcor、Sealed Air、Berry Globalが、その規模と研究開発の深さにより、市場で支配的な地位を占めています。

市場の推進要因と抑制要因

推進要因:

1. 利便性と調理済み(RTE)食肉製品への需要: 2016年から2022年の間に、付加価値のある食肉製品の消費者の採用率は37%から67%に増加しました。これにより、加工業者は店舗での取り扱いを最小限に抑えつつ、色と質感を維持するケースレディ形式へと移行しています。都市部の消費者は、迅速な食事準備を可能にする包装に対してプレミアム価格を受け入れています。

2. 組織化された小売とコールドチェーン物流の拡大: 中国のコンビニエンスストア売上高は2023年に前年比10.8%増に達し、生鮮食品がその増加を牽引しました。2035年までに562億米ドルに達すると予測される商業用冷蔵設備への広範な投資は、低温ストレスに耐え、酸素侵入を最小限に抑える包装を必要としています。

3. 賞味期限延長と食品安全規制: 規制当局は検証可能な鮮度データに対する要求を厳格化しており、色変化センサーやpHインジケーターを備えたインテリジェント包装への関心が高まっています。欧州連合の包装および包装廃棄物規制は、リサイクル可能性とトレーサビリティの基準を引き上げ、クラウド監視と連携したスマートラベルへの移行を促しています。

4. 持続可能性を重視した高バリア性モノマテリアルへの移行: WestRockは2023年のポートフォリオの96%がリサイクル可能、堆肥化可能、または再利用可能であると報告し、2025年までに100%を目指しています。欧州の指令は、複雑なラミネートから単一ポリマー構造への移行を加速させています。

5. 抗菌性/ナノ複合フィルムの採用: 抗菌性ナノ複合材料は、食肉表面での微生物の増殖を直接抑制し、賞味期限を延長し、保存料への依存を低減します。

6. ブロックチェーンを活用したトレーサビリティと改ざん防止形式: 小売業者と加工業者は、ブロックチェーンを統合してすべての保管イベントを記録し、詐欺やリコールから保護しています。IoTと連携したシールは、違反時にアラートを送信し、リアルタイムでの対応を可能にしています。

抑制要因:

1. プラスチック廃棄物規制とリサイクル可能性の課題: 欧州と北米を中心に、プラスチック廃棄物に関する厳しい規制が導入されており、包装材料のリサイクル可能性が重要な課題となっています。

2. ポリマーおよび金属原材料価格の変動: 原材料価格の不安定さは、特に中小規模の加工業者にとって、利益率に悪影響を及ぼしています。

3. 使い捨て包装税および拡大生産者責任(EPR)費用: 欧州を中心に、使い捨て包装に対する税金やEPR費用が導入されており、包装コストを増加させています。

4. 代替タンパク質の成長による赤肉需要の減少: 北米や欧州を中心に、代替タンパク質製品の普及が進んでおり、赤肉の需要減少が包装市場に影響を与えています。

セグメント分析

* 素材タイプ別: 柔軟なプラスチックが2024年に食肉包装市場の42%を占め、不規則なカットへの適合性や優れた印刷性によって牽引されています。生分解性フィルムは、規制当局が堆肥化可能またはリサイクル可能なソリューションを推奨しているため、ニッチながらも7.2%のCAGRで成長しています。硬質トレイは積み重ねが重要なスライス製品に使用されますが、その高い材料質量のため持続可能性の精査に直面しています。

* 食肉タイプ別: 生鮮・冷凍製品が2024年に食肉包装市場規模の54%を占め、スーパーマーケットでの視覚的に魅力的で漏れのないトレイやオーバーラップへの需要に支えられています。調理済み(RTE)製品は、ライフスタイルが利便性を重視する傾向にあるため、5.5%のCAGRで成長しています。加工肉は安定したシェアを維持していますが、健康志向のトレンドにより、一部の需要は赤身肉や植物性代替品へとシフトしています。

* 包装技術別: ガス置換包装(MAP)が2024年に食肉包装市場シェアの48%を維持し、多層フィルム内に精密なO₂とCO₂の混合ガスを封入することで鮮度を延長しています。アクティブおよびインテリジェントソリューションは、pH感受性インク、酸素吸収剤、RFIDセンサーが試験段階から商業運用へと移行するにつれて、7.8%のCAGRで拡大しています。真空スキン包装(VSP)は、深い酸素排除により数週間の冷蔵保存期間を追加できるため、プレミアムステーキや輸出製品に利用されています。

* エンドユーザーチャネル別: スーパーマーケットやハイパーマーケットが2024年に食肉包装市場規模の51%を占め、視覚的な商品化を活用して高い回転率の売上を促進しています。オンライン食料品およびミールキットサービスは、8.1%のCAGRで拡大しており、ラストマイル配送に耐える耐衝撃性、漏れ防止パウチに対する新たな需要を生み出しています。フードサービスおよびHORECA事業者は、厨房での効率性と廃棄物最小化を目的としたバルクパックを購入しています。

地域分析

* アジア太平洋地域: 2024年に食肉包装市場規模の34%を占め、中国の約1億トンに及ぶ食肉消費量と活発な小売近代化に支えられています。2030年までの地域CAGR 4.8%は、都市化とコールドチェーンノードへの投資を反映しています。

* 北米: 高い一人当たりの食肉摂取量と成熟した小売インフラを兼ね備えています。成長は、ブロックチェーントレーシング、抗菌フィルム、自動化対応の包装機などの技術採用から生まれています。

* 欧州: 循環経済への準拠をリードしており、リサイクル可能なPE/PP構造や紙繊維ハイブリッドへの移行を推進しています。

* 南米: ブラジルの輸出志向の加工業者からの安定した需要が見られ、海上輸送に耐える堅牢な包装が必要です。

* 中東およびアフリカ: 浸透度が不均一であり、湾岸地域の小売業者はプレミアムなMAPステーキを指定する一方で、多くのアフリカ市場では依然として肉屋の紙に依存しています。

競争環境

食肉包装市場は中程度の集中度を示しています。Amcor、Sealed Air、Berry Globalは、バリア技術革新、自動化対応機器、リサイクル可能性の向上に研究開発予算を投入し、シェアを維持しています。AmcorとBerry Globalの84億米ドル規模の合併案は、強力な企業を生み出すでしょう。中堅企業は、堆肥化可能な熱成形品や抗菌コーティングなどのニッチ市場を追求し、俊敏性を通じて差別化を図っています。戦略的パートナーシップは、技術革新を加速させ、市場リーチを拡大し、持続可能性目標を達成するための重要な手段となっています。

市場の推進要因と課題

推進要因:

* 消費者の利便性への要求: 忙しいライフスタイルにより、すぐに調理できる、またはすぐに食べられる食肉製品の需要が高まっています。これは、MAP(Modified Atmosphere Packaging)や真空包装などの包装ソリューションを推進しています。

* 食品廃棄物の削減: 包装は、食肉の貯蔵寿命を延ばし、腐敗を減らすことで、食品廃棄物の削減に不可欠な役割を果たします。

* 食品安全とトレーサビリティ: 厳格な規制と消費者の意識の高まりにより、汚染を防ぎ、サプライチェーン全体で製品を追跡できる包装への需要が高まっています。

* 持続可能性への圧力: 環境への懸念から、リサイクル可能、堆肥化可能、またはバイオベースの包装材料への移行が加速しています。

課題:

* 原材料価格の変動: プラスチック樹脂や紙パルプなどの原材料価格の変動は、包装メーカーの収益性に影響を与えます。

* 規制の複雑さ: 地域によって異なる食品安全、包装廃棄物、リサイクルに関する規制は、グローバルに事業を展開する企業にとって課題となります。

* 技術革新のコスト: 新しいバリア技術、自動化対応包装機、持続可能な材料への研究開発投資は高額であり、特に中小企業にとっては参入障壁となる可能性があります。

* 消費者の誤解: リサイクル可能性や堆肥化可能性に関する消費者の誤解は、適切な廃棄を妨げ、持続可能な包装ソリューションの採用を遅らせる可能性があります。

将来の展望

食肉包装市場は、今後も持続的な成長が見込まれます。特に、以下の分野が成長を牽引すると予想されます。

* 持続可能な包装ソリューション: リサイクル可能なモノマテリアル構造、バイオベースプラスチック、紙ベースの包装、および堆肥化可能な材料への移行が加速します。企業は、ライフサイクルアセスメント(LCA)を通じて環境フットプリントを削減することに注力します。

* スマートパッケージング: QRコード、RFIDタグ、時間温度インジケーターなどの技術を統合したスマートパッケージングは、トレーサビリティを向上させ、食品の鮮度を監視し、消費者に情報を提供します。

* 自動化と効率性: 人件費の上昇と生産性の要求により、包装ラインの自動化がさらに進みます。これは、高速で効率的な包装機と、ロボットによるピッキング&プレースソリューションの需要を高めます。

* バリア技術の進化: より薄く、より効果的なバリアフィルムの開発は、貯蔵寿命をさらに延ばし、食品廃棄物を削減するのに役立ちます。特に、酸素、水分、UV光に対するバリア性能が向上します。

* パーソナライゼーションと利便性: 単身世帯や小規模世帯の増加に伴い、個別のポーションサイズや、電子レンジ対応、オーブン対応などの利便性の高い包装ソリューションへの需要が高まります。

結論

食肉包装市場は、消費者の要求、技術革新、および持続可能性への圧力によって進化し続けるダイナミックな分野です。主要企業は、研究開発と戦略的パートナーシップを通じて市場シェアを維持しようとする一方で、中堅企業はニッチなソリューションと俊敏性で差別化を図っています。将来の成長は、環境に配慮したソリューション、スマート技術、および自動化の進歩によって形作られるでしょう。

このレポートは、食肉包装市場に関する詳細な分析を提供しています。食肉の鮮度保持と汚染(化学的、物理的、生物学的)防止において、包装は極めて重要な役割を果たしています。本調査では、様々な食肉包装ソリューションの消費額から得られる収益を通じて市場の需要を追跡しています。市場は、素材タイプ、食肉タイプ、包装技術、エンドユーザーチャネル、および地域別に細分化され、分析されています。市場規模と予測は米ドル(USD)の価値で提供されています。

世界の食肉包装市場は、2025年には121.7億米ドルと評価されており、2030年までに143.3億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に34%の最大シェアを占めており、中国の巨大な消費基盤と小売インフラの拡大がその成長を牽引しています。

市場の成長を促進する主な要因としては、利便性の高い調理済み食肉製品(RTE)への需要の増加、組織化された小売業とコールドチェーン物流の拡大が挙げられます。また、賞味期限の延長と食品安全規制の強化、高バリア性モノマテリアルへの持続可能性を重視した移行も重要な推進力となっています。さらに、抗菌性・ナノ複合フィルムの採用や、ブロックチェーンを活用したトレーサビリティおよび改ざん防止フォーマットの導入も、潜在的な成長要因として注目されています。

一方で、市場の成長を抑制する要因も存在します。プラスチック廃棄物に関する規制やリサイクル性の課題、ポリマーおよび金属の原材料価格の変動が挙げられます。使い捨て包装に対する課税や拡大生産者責任(EPR)費用も負担となっています。また、代替タンパク質の台頭による赤肉需要の減少も、潜在的な抑制要因として認識されています。

市場は以下の主要なセグメントで詳細に分析されています。

* 素材タイプ別: プラスチック(フレキシブルパウチ、リジッドトレイ・容器など)、金属(アルミニウム、スチールなど)。

* 食肉タイプ別: 生鮮・冷凍肉、加工肉、調理済み食肉(RTE)。

* 包装技術別: ガス置換包装(MAP)、真空スキン包装(VSP)、アクティブ&インテリジェント包装、食用・生分解性フィルム。特にMAPは、賞味期限延長と色合い保持に効果的であるため、48%のシェアを占める最も広く使用されている技術です。

* エンドユーザーチャネル別: 小売(スーパーマーケット、ハイパーマーケット)、フードサービス/HORECA、オンライン食料品・ミールキット、食肉加工業者/パッカー。オンライン食料品およびミールキットチャネルは、2030年までに年平均成長率8.1%で拡大し、耐久性があり液漏れしない包装の需要を刺激しています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東、アフリカ、南米の主要地域およびその主要国が含まれます。

競争環境においては、Amcor、Sealed Air、Berry Globalといった企業が市場を支配しています。競合他社は、環境に優しいイノベーションやセンサーを搭載したスマート包装に注力しています。レポートでは、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)も提供されています。

持続可能性のトレンドとしては、高バリア性モノマテリアルフィルム、リサイクル可能な構造、インテリジェントな鮮度センサーなどが、より厳格な規制の下で注目を集めています。これらの技術革新は、市場の将来の成長と機会を形成する重要な要素となっています。

以上が、食肉包装市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性とRTE食肉製品の需要

- 4.2.2 組織化された小売とコールドチェーン物流の拡大

- 4.2.3 賞味期限の延長と食品安全規制

- 4.2.4 持続可能性主導のハイバリア単一素材への移行

- 4.2.5 抗菌性/ナノ複合フィルムの採用(注目されていない)

- 4.2.6 ブロックチェーンによるトレーサビリティと改ざん防止フォーマット(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 プラスチック廃棄物規制とリサイクル性の課題

- 4.3.2 変動するポリマーおよび金属の投入価格

- 4.3.3 使い捨て包装税とEPR料金

- 4.3.4 代替タンパク質の成長による赤肉需要の減少(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 パンデミックの影響と回復分析

5. 市場規模と成長予測(価値)

-

5.1 材料タイプ別

- 5.1.1 プラスチック

- 5.1.1.1 軟質パウチ

- 5.1.1.1.1 袋

- 5.1.1.1.2 フィルムおよびラップ

- 5.1.1.1.3 その他の軟質材

- 5.1.1.2 硬質トレイおよび容器

- 5.1.1.2.1 その他の硬質材

- 5.1.2 金属

- 5.1.2.1 アルミニウム

- 5.1.2.2 鋼

- 5.1.2.3 その他の金属

-

5.2 肉の種類別

- 5.2.1 生肉および冷凍肉

- 5.2.2 加工肉

- 5.2.3 調理済み食品

-

5.3 包装技術別

- 5.3.1 ガス置換包装 (MAP)

- 5.3.2 真空スキン包装 (VSP)

- 5.3.3 アクティブおよびインテリジェント包装

- 5.3.4 可食性および生分解性フィルム

-

5.4 エンドユーザーチャネル別

- 5.4.1 小売 (スーパーマーケット / ハイパーマーケット)

- 5.4.2 フードサービス / HORECA

- 5.4.3 オンライン食料品およびミールキット

- 5.4.4 食肉加工業者 / 包装業者

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Sealed Air Corporation

- 6.4.3 Berry Global Group Inc.

- 6.4.4 Mondi plc

- 6.4.5 Crown Holdings Inc.

- 6.4.6 Coveris Management GmbH

- 6.4.7 Winpak Ltd.

- 6.4.8 Smurfit Kappa Group plc

- 6.4.9 Viscofan S.A.

- 6.4.10 Sonoco Products Company

- 6.4.11 Huhtamaki Oyj

- 6.4.12 DS Smith plc

- 6.4.13 WestRock Company

- 6.4.14 Graphic Packaging Holding Company

- 6.4.15 Tetra Pak International S.A.

- 6.4.16 Klockner Pentaplast GmbH

- 6.4.17 Constantia Flexibles GmbH

- 6.4.18 Cascades Inc.

- 6.4.19 Innovia Films Ltd.

- 6.4.20 LINPAC Packaging Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食肉包装は、食肉製品の品質を維持し、安全性を確保し、消費者に届けるまでの過程で不可欠な役割を果たす技術とプロセスの総称でございます。その主な目的は、食肉の鮮度を長期間保持し、微生物の増殖や酸化による品質劣化を防ぐことにあります。また、外部からの汚染を防ぎ、衛生状態を保つこと、流通・輸送中の損傷から製品を保護すること、そして製品情報を提供し、消費者の購買意欲を高める魅力的なプレゼンテーションを行うことも重要な機能でございます。食肉は非常に腐敗しやすい特性を持つため、その包装には高度な技術と素材が求められます。

食肉包装には多種多様な種類があり、それぞれが特定の目的や食肉の種類、流通形態に合わせて使い分けられています。代表的なものとしては、まず「真空包装」が挙げられます。これは、包装内の空気を完全に除去することで酸素を遮断し、好気性微生物の増殖や脂質の酸化を抑制し、保存期間を大幅に延長する技術でございます。次に、「ガス置換包装(MAP:Modified Atmosphere Packaging)」がございます。これは、包装内の空気を窒素、二酸化炭素、酸素などの特定のガス混合物に置き換えることで、微生物の増殖を抑制しつつ、肉の色合いを鮮やかに保つなど、品質維持に特化した包装方法です。特に赤肉の色を保つために酸素を少量含ませるケースが多く見られます。

さらに、「スキンパック包装」は、加熱によって軟化したフィルムが製品の形状にぴったりと密着し、まるで皮膚のように包み込む包装で、ドリップの発生を抑え、製品の立体感を際立たせることで、高い商品価値を付与します。小売店で一般的に見られる「トレー包装」は、発泡スチロールやプラスチック製のトレーに肉を乗せ、ストレッチフィルムやトップフィルムで覆う形式で、視認性が高く、取り扱いが容易な点が特徴です。また、加熱によって収縮するフィルムで製品を包み込む「シュリンク包装」は、不規則な形状の製品にも対応し、製品をしっかりと固定する効果があります。近年では、酸素吸収剤や抗菌剤などをフィルムに練り込んだり、包装内に封入したりする「機能性包装(アクティブ包装)」も進化しており、鮮度保持能力をさらに高めています。環境負荷低減の観点からは、食べられる素材でできた「可食性包装」の研究開発も進められています。

食肉包装の用途と機能は多岐にわたります。最も基本的な機能は「鮮度保持」であり、微生物の増殖抑制、酸化防止、乾燥防止を通じて、食肉の品質劣化を遅らせ、食品ロス削減に貢献します。次に「衛生管理」として、外部からの細菌や異物の混入を防ぎ、食肉の安全性を確保します。また、「品質維持」の観点からは、肉本来の色、風味、食感を損なわないように保護する役割を担います。流通においては、「流通効率の向上」に寄与し、輸送中の衝撃や振動から製品を保護し、積み重ねやすくすることで物流コストの削減にも繋がります。さらに、包装は「情報提供」の媒体でもあり、原材料名、賞味期限、原産地、調理方法などの情報を消費者に正確に伝える役割を果たします。そして、「商品性向上」として、魅力的なデザインや透明性を通じて、消費者の購買意欲を刺激し、ブランドイメージを構築する上でも重要な要素となります。

食肉包装を支える関連技術も日々進化しています。まず「包装材料」の分野では、酸素や水蒸気の透過を極限まで抑える高バリア性フィルム(EVOH、PVDCなど)や、複数の素材を積層した多層フィルムが開発され、鮮度保持能力が向上しています。環境意識の高まりから、生分解性プラスチックや紙ベースの代替素材、リサイクル可能なモノマテリアルフィルムの開発も加速しています。次に「ガス混合技術」は、ガス置換包装において、食肉の種類や保存期間に応じて最適なガス組成を精密に制御する技術であり、鮮度と色合いの維持に不可欠です。また、包装の気密性を確保する「シーリング技術」も重要で、熱溶着、超音波溶着など、確実な密閉を可能にする技術が用いられています。包装と連携した「殺菌・消毒技術」としては、高圧処理(HPP)や紫外線殺菌などが挙げられ、包装後の製品の安全性をさらに高めます。さらに、包装内に鮮度インジケーターや温度ロガーを組み込む「センサー技術」や、高速かつ正確な包装を可能にする「自動化技術」も、現代の食肉包装には欠かせない要素となっています。

食肉包装の市場背景は、消費者のライフスタイルや社会情勢の変化に大きく影響されています。第一に、「簡便性ニーズ」の高まりです。共働き世帯の増加や単身世帯の増加に伴い、調理の手間を省けるカット済み肉や味付け肉、少量パックの需要が増加しており、これに対応する包装が求められています。第二に、「食品安全意識」の向上です。消費者は食肉の安全性に対して非常に敏感であり、トレーサビリティの確保や、異物混入防止、衛生的な包装への要求が高まっています。第三に、「持続可能性」への関心です。プラスチックごみ問題への意識が高まる中、環境負荷の低い包装材料(リサイクル可能、生分解性、植物由来など)への転換が喫緊の課題となっており、企業は環境配慮型包装の開発・導入を加速させています。第四に、「EC市場の拡大」です。オンラインでの食肉購入が増えるにつれて、長距離輸送や複数回の配送に耐えうる、より堅牢で鮮度保持能力の高い包装が求められています。第五に、「グローバルサプライチェーン」の複雑化です。海外からの輸入肉が増える中で、長期間の輸送に耐えうる包装技術が不可欠となっています。

今後の食肉包装の展望としては、さらなる「高機能化」と「持続可能性」の両立が鍵となります。具体的には、鮮度保持能力を飛躍的に向上させる「スマート包装」や「アクティブ包装」の普及が期待されます。例えば、肉の鮮度状態をリアルタイムで示すインジケーター付き包装や、微生物の増殖を抑制する成分を放出する包装などが実用化されていくでしょう。また、「持続可能な包装ソリューション」の開発は引き続き最重要課題であり、リサイクルしやすい単一素材の包装、海洋生分解性プラスチック、植物由来のバイオマスプラスチック、さらにはリユース可能な容器包装システムの導入が進むと考えられます。デジタル技術との融合も進み、包装にQRコードやNFCタグを組み込むことで、製品の生産履歴や栄養情報、調理レシピなどを消費者が簡単にアクセスできるようになり、トレーサビリティの向上や消費者エンゲージメントの強化に繋がるでしょう。最終的には、包装が「食品ロス削減」に貢献する役割がさらに大きくなり、食肉の生産から消費までのサプライチェーン全体で、より効率的で持続可能な社会の実現に貢献していくことが期待されます。