食肉・家禽・水産物包装市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

食肉・鶏肉・魚介類包装市場レポートは、業界を包装タイプ(硬質包装、軟質包装)、製品タイプ(容器、既製袋、食品缶、コーティングフィルム、その他の製品タイプ)、材料タイプ(ポリプロピレン(PP)、ポリスチレン(PS)など)、包装技術(真空包装(VP)など)、用途(生鮮・冷凍製品、加工製品など)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食肉、家禽、魚介類包装市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、この市場の規模、成長トレンド、主要な推進要因と抑制要因、そして包装タイプ、製品タイプ、材料タイプ、用途、技術、地域ごとの詳細な分析を提供いたします。

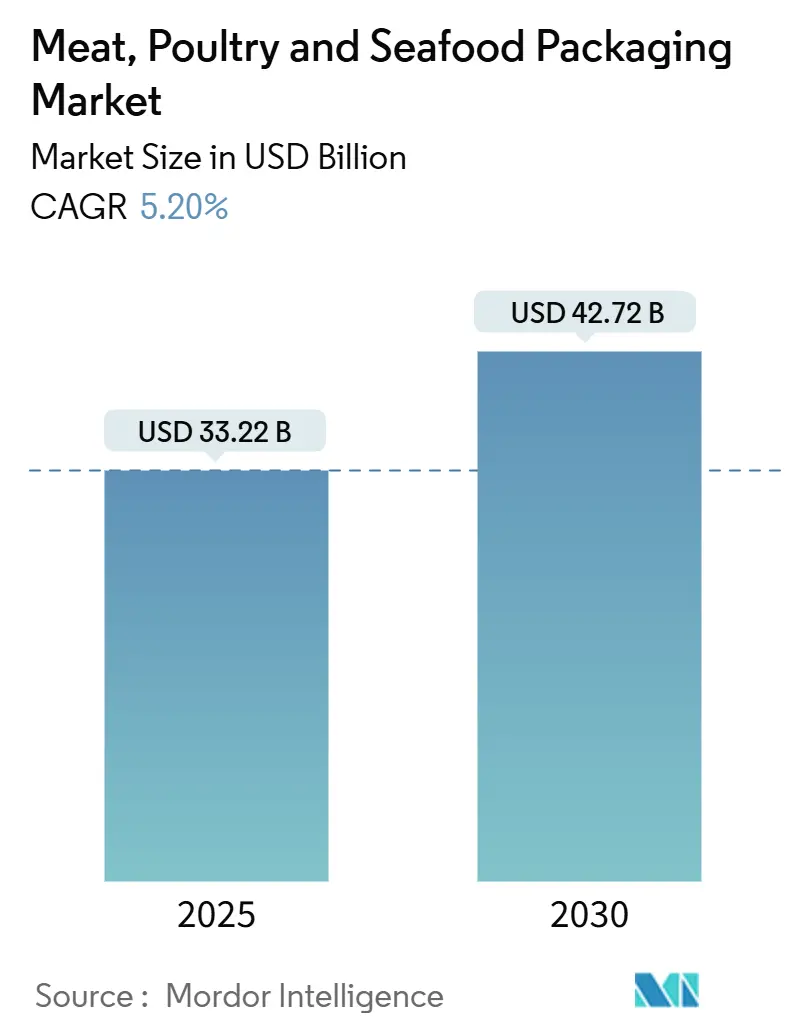

市場概要

食肉、家禽、魚介類包装市場は、2025年には332.2億米ドルと評価され、2030年までに427.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%です。世界的な動物性タンパク質の需要増加、食品安全および環境規制の厳格化、そして加工業者の利益率維持への取り組みが、市場の成長を牽引しています。柔軟な包装形式、モノマテリアル開発、スマートラベルなどが標準的な考慮事項となり、労働力不足はロボット工学への設備投資を加速させています。欧州連合、日本、北米における規制の収束は、国境を越えてスムーズに流通する統一されたデザインを促進しています。持続可能性への意識の高まりは、多層ラミネートからリサイクル可能または堆肥化可能な構造への移行を促していますが、ポリマーや金属のコスト変動が収益性を圧迫する要因となっています。

主要な市場動向と洞察

促進要因

* 世界のタンパク質一人当たり消費量の急増: アジアでの急速な所得増加とアフリカでの都市化により、代替タンパク質の議論が進む中でも、食肉、家禽、魚介類の需要は高水準を維持しています。コールドチェーンの普及拡大は、小売業者がこれまでアクセスできなかった地域への流通を可能にし、包装ユニットの量を増加させています。加工業者は、ドリップロスや色変化を防ぐ材料の確保に注力しており、品質の低下はブランド価値の低下に直結するため、高い透明性を持つ真空スキン包装などがプレミアム市場で求められています。

* 食品安全および表示規制の厳格化: 2025年6月に施行される日本のポジティブリスト制度は、許容される樹脂を21種類、添加物を827種類に限定し、包装メーカーはすべての投入材料を共通のグローバルライブラリに対して検証することを義務付けています。欧州では、包装および包装廃棄物規制(PPWR)がPFASを禁止し、2030年までにリサイクル可能性を義務付けており、世界のサプライヤーの材料ロードマップを再構築しています。北米の小売業者も、将来のコストのかかる包装改訂を避けるため、これらの基準に先行して対応しています。統一された規則は試験の重複を減らし、多国籍企業が単一の適合構造を大陸間で展開することを可能にしています。これにより、法的不確実性が解消され、モノマテリアルソリューションの導入が加速しています。

* ケースレディおよび高スループットトレイシステムへの小売移行: スーパーマーケットでは、労働力削減と交差汚染リスク低減のため、店内での精肉作業を廃止する傾向が強まっています。ケースレディラインでは、改質雰囲気包装(MAP)トレイとリッドフィルムを使用することで、対面販売オプションと比較して最大7日間賞味期限を延長できます。若い消費者は、トレーサビリティを提供し、セルフレジを可能にするバーコード付き包装を受け入れています。トレイシーラーは現在、毎分120パックを超える速度で稼働しており、正確な厚さ公差と流通時の衝撃に耐えるイージーピールシールを備えたフィルムの需要が高まっています。この傾向は、各一次加工品がより多くの個別の部分に分割されることで、包装数の増加につながり、市場を拡大させています。

* 労働力不足の食肉加工工場における自動化需要: 加工業者の56%が依然として人員確保に苦慮しており、協働ロボットが配置、計量、シーリングなどの反復作業を行うようになっています。機械の詰まりを防ぐため、フィルムの摩擦特性や屈曲亀裂特性は、仕様決定時にこれまで以上に厳しく精査されています。JBS Prepared Foodsは、自動搬送車とスマートコンベアを導入したミズーリ州の工場に2億米ドルを投資し、エンドツーエンドの自動化のビジネスケースを実証しました。スループットが向上するにつれて、シーリングジョーの予知保全センサーが故障前にオペレーターに信号を送り、ダウンタイムを防ぎます。フィルム、機器、オンサイトサービスをバンドルできるサプライヤーは、市場でのシェアを獲得しています。

抑制要因

* ポリマーおよびアルミニウムの投入価格の変動: 2025年に予定されている樹脂関税により、北米のポリプロピレンおよびポリエチレンのコストが12~20%上昇する可能性があり、包装メーカーは追加料金を転嫁するか、包装を再設計する必要があります。アルミニウムのプレミアムは50%に倍増する可能性があり、ホイルリッドやレトルト缶のサプライヤーは、コスト上昇を吸収するか、顧客に転嫁するか、代替材料を検討する必要に迫られるでしょう。

* 労働力不足: 包装業界は、特に熟練労働者の不足に直面しており、自動化への投資を加速させています。しかし、自動化システムの導入と保守には、新たなスキルセットを持つ労働者が必要となります。

* サプライチェーンの混乱: 地政学的緊張、自然災害、パンデミックなどの要因により、原材料の供給や輸送に予期せぬ遅延や中断が生じ、生産計画に影響を与える可能性があります。

* 環境規制の強化: 使い捨てプラスチックの削減やリサイクル率の向上を求める政府や消費者の圧力が高まっており、包装メーカーは持続可能な材料への移行や、リサイクル可能な設計への変更を余儀なくされています。これにより、研究開発費や生産コストが増加する可能性があります。

* 消費者の嗜好の変化: 健康志向の高まりや、利便性を求めるライフスタイルの変化により、包装にはより小型で、再封可能で、電子レンジ対応などの機能が求められています。これらの要求に応えるためには、包装設計の複雑化とコスト増加が伴います。

本レポートは、世界の食肉、家禽、シーフード包装市場に関する詳細な分析を提供しています。包装は、食肉の鮮度を保ち、保存期間を延長し、化学的、物理的、生物学的汚染から保護する上で不可欠な役割を担っています。

市場は2025年に332億2,016万米ドルの価値があると評価されており、2030年までに年平均成長率(CAGR)5.20%で拡大し、427億2,728万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な一人当たりタンパク質消費量の急増、食品安全および表示に関する法規制の厳格化が挙げられます。また、小売業界におけるケースレディおよび高処理量トレイシステムへの移行、チルドミールD2C(Direct-to-Consumer)Eコマースチャネルの台頭も重要な推進力です。さらに、リサイクル目標達成に向けたモノマテリアルフィルムの採用、労働力不足に直面する食肉加工工場における自動化需要も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。ポリマーおよびアルミニウムの原材料価格の変動、再生プラスチックの食品接触適合性に関する課題、発泡ポリスチレン(EPS)および多層ラミネートの禁止加速が挙げられます。長期的には、代替タンパク質の普及が販売量にリスクをもたらす可能性も指摘されています。

本レポートでは、市場を様々な側面から詳細にセグメント化して分析しています。

包装タイプ別では、フレキシブル包装が市場最大のシェア(42.9%)を占めており、高速生産ラインとの互換性がその要因となっています。リジッド包装も重要なセグメントです。

製品タイプは、容器(アルミニウム箔、プラスチック、ボード)、既製袋・パウチ、食品缶、コーティングフィルム、その他の製品タイプに分類されます。

素材タイプは、ポリプロピレン(PP)、ポリスチレン(PS)、ポリエステル(PET)、熱成形グレードPVC/PET、アルミニウム、その他の素材タイプが含まれます。

用途別では、生鮮・冷凍製品、加工製品、調理済み製品が対象です。

包装技術としては、真空包装(VP)、ガス置換包装(MAP)、真空スキン包装(VSP)、アクティブ&インテリジェント包装が分析されています。

地域別では、アジア太平洋地域が最も高い年平均成長率6.04%で2030年まで成長すると見込まれており、これはタンパク質需要の増加とEコマースの普及が主な要因です。北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、北欧諸国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、エジプト、ナイジェリアなど)も詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供され、Amcor PLC、Berry Global Group, Inc.、Mondi PLC、Sealed Air Corporationなど、主要な20社以上の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も行っています。これらの包括的な分析を通じて、世界の食肉、家禽、シーフード包装市場の現状と将来の動向に関する深い洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の一人当たりのタンパク質消費量の急増

- 4.2.2 食品安全および表示法規制の厳格化の進展

- 4.2.3 ケースレディおよび高スループットトレイシステムへの小売業の移行

- 4.2.4 消費者直販のチルドミールeコマースチャネルの台頭

- 4.2.5 リサイクル目標達成のためのモノマテリアルフィルムの採用

- 4.2.6 労働力不足の食肉加工工場からの自動化需要

-

4.3 市場の阻害要因

- 4.3.1 ポリマーおよびアルミニウムの投入価格の変動

- 4.3.2 リサイクルプラスチックの食品接触適合性に関する課題

- 4.3.3 EPSおよび多層ラミネートの禁止の加速

- 4.3.4 代替タンパク質の浸透による長期的な数量リスク

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 包装タイプ別

- 5.1.1 硬質包装

- 5.1.2 軟質包装

-

5.2 製品タイプ別

- 5.2.1 容器

- 5.2.2 既製袋およびパウチ

- 5.2.3 食品缶

- 5.2.4 コーティングフィルム

- 5.2.5 その他の製品タイプ

-

5.3 材料タイプ別

- 5.3.1 ポリプロピレン (PP)

- 5.3.2 ポリスチレン (PS)

- 5.3.3 ポリエステル (PET)

- 5.3.4 熱成形グレードPVC/PET

- 5.3.5 アルミニウム

- 5.3.6 その他の材料タイプ

-

5.4 用途別

- 5.4.1 生鮮・冷凍製品

- 5.4.2 加工製品

- 5.4.3 調理済み食品

-

5.5 包装技術別

- 5.5.1 真空包装 (VP)

- 5.5.2 ガス置換包装 (MAP)

- 5.5.3 真空スキン包装 (VSP)

- 5.5.4 アクティブ&インテリジェント包装

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他の欧州諸国

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東諸国

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ諸国

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコアPLC

- 6.4.2 ベリー・グローバル・グループ株式会社

- 6.4.3 モンディPLC

- 6.4.4 シールドエア・コーポレーション

- 6.4.5 ソノコ・プロダクツ・カンパニー

- 6.4.6 スマーフィット・カッパ・グループPLC

- 6.4.7 DSスミスPLC

- 6.4.8 ウェストロック・カンパニー

- 6.4.9 ストラ・エンソ Oyj

- 6.4.10 クラウン・ホールディングス株式会社

- 6.4.11 キャンパックSA

- 6.4.12 ウィンパック株式会社

- 6.4.13 フータマキ Oyj

- 6.4.14 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.15 カバリス・ホールディングスS.A.

- 6.4.16 テトラパック・インターナショナルS.A.

- 6.4.17 クロックナー・ペンタプラスト・グループ

- 6.4.18 シルガン・ホールディングス株式会社

- 6.4.19 ベミス・カンパニーLLC

- 6.4.20 アーダッグ・グループS.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食肉・家禽・水産物包装とは、食肉、家禽、水産物といった生鮮食品やその加工品を、生産者から消費者へ届けるまでの全過程において、その品質を保持し、衛生状態を確保し、さらに利便性や商品価値を高めることを目的として用いられるあらゆる包装形態を指します。これらの食品は、タンパク質や水分を多く含み、微生物の増殖や酸化による品質劣化が非常に早いため、特に高度な鮮度保持技術と厳格な衛生管理が包装に求められます。単に食品を包むだけでなく、食品の特性に応じた多様な機能が付与されており、現代の食品流通において不可欠な役割を担っています。

食肉・家禽・水産物包装には、食品に直接触れる「一次包装」と、一次包装された製品をまとめて保護する「二次包装」があります。一次包装の主な種類は多岐にわたります。容器内の酸素を極限まで除去し、微生物の増殖や酸化を抑制することで長期保存を可能にする「真空包装」がその一つです。また、容器内の空気を窒素、二酸化炭素、酸素などの特定のガス組成に置換し、鮮度を効果的に保持する「ガス置換包装(MAP: Modified Atmosphere Packaging)」も広く用いられ、特に食肉においては赤色の発色を維持する効果もあります。食品の形状に合わせてフィルムを密着させ、ドリップの流出を防ぎ、見た目の美しさを保つ「スキンパック包装」も注目されています。スーパーマーケットなどで一般的に見られる「トレイ包装」は、発泡スチロールやプラスチック製のトレイにラップフィルムをかけたもので、手軽さと視認性の高さが特徴です。さらに、高温高圧殺菌に耐える多層フィルムを用いた「レトルトパウチ」は、常温での長期保存と調理の簡便性を提供します。冷凍食品向けには、冷凍焼けを防ぎ、耐寒性や遮光性に優れた専用の包装が用いられます。これらの包装には、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、エチレンビニルアルコール共重合体(EVOH)などのプラスチックフィルム、発泡スチロール、紙、アルミ箔などが素材として使用され、特に複数の素材を組み合わせた多層フィルムが、それぞれの素材の持つバリア性や強度を活かす形で広く採用されています。

食肉・家禽・水産物包装の主な用途と機能は多岐にわたります。最も重要なのは「鮮度保持と品質維持」です。酸素や水蒸気の遮断により食品の酸化や乾燥を防ぎ、微生物の増殖を抑制することで、食品の腐敗を遅らせ、ドリップの流出を防ぎます。これにより、食品本来の風味や栄養価を保ち、消費期限・賞味期限の延長に貢献します。次に「衛生管理と安全性確保」も不可欠な機能です。外部からの微生物汚染や異物混入を防ぎ、食品の安全性を確保します。また、包装の破損防止や改ざん防止機能は、流通段階での品質劣化や不正を防ぐ上で重要です。「利便性の向上」も現代の包装に求められる大きな要素です。消費者が容易に開封できるイージーオープン機能、電子レンジや湯煎でそのまま調理できる耐熱性、保存しやすいチャック付き包装、持ち運びやすい形状など、生活者のニーズに応じた工夫が凝らされています。さらに、消費期限、原材料、アレルギー表示、栄養成分、調理方法といった重要な情報を正確に伝える「情報提供」の役割も担い、透明性の高いフィルムや美しいデザインは商品の魅力を引き出し、ブランドイメージを構築する「商品価値向上」にも寄与します。また、積み重ねやすい形状や輸送中の衝撃から内容物を保護する機能は、物流コストの削減や効率的な流通に繋がる「流通効率化」にも貢献しています。

食肉・家禽・水産物包装を支える技術は日々進化しています。鮮度保持の鍵となるのは、酸素や水蒸気、光などを効果的に遮断するEVOHやPVDC、アルミ蒸着フィルムなどの「高バリア性素材」の開発です。また、フィルムに抗菌剤を練り込んだり、脱酸素剤やエチレン吸収剤、鮮度保持シートなどを併用したりする「抗菌・鮮度保持技術」も重要です。「ガス置換技術」はMAP包装において容器内のガス組成を精密に制御するための装置やガス混合技術を含みます。また、「真空・スキンパック技術」では、高速で効率的に包装を行うための自動包装機や、確実な密閉を可能にするヒートシール技術が不可欠です。「レトルト殺菌技術」は、耐熱性の高いフィルムと、食品を安全に殺菌するための殺菌釜の組み合わせによって、常温での長期保存を実現します。近年では、QRコードやRFIDタグを活用し、生産から消費までの履歴を追跡することで食品の安全性を高める「トレーサビリティ技術」も進展しています。さらに、環境問題への意識の高まりから、バイオマスプラスチックやリサイクル可能なモノマテリアル化(単一素材化)、包装の薄肉化・軽量化といった「環境配慮型素材・技術」の開発が加速しています。将来的には、鮮度インジケーターや温度ロガーを内蔵し、食品の状態をリアルタイムで監視する「スマートパッケージング」の普及も期待されます。

食肉・家禽・水産物包装の市場は、いくつかの重要な背景要因によって形成され、変化しています。第一に「食品安全意識の高まり」です。消費者は、食の安全・安心に対してこれまで以上に高い関心を持っており、包装には異物混入防止や鮮度保持といった基本的な機能に加え、トレーサビリティの確保など、より高度な安全性が求められています。第二に「流通の広域化・多様化」です。グローバルなサプライチェーンの構築や、インターネット通販(ECサイト)の普及により、食品は長距離輸送される機会が増え、多様な流通経路を経るようになりました。これにより、輸送中の品質劣化を防ぐための、より堅牢で機能性の高い包装が不可欠となっています。第三に「共働き世帯の増加と簡便志向」です。現代社会において、調理にかけられる時間は限られており、電子レンジ対応の個食パック、湯煎で温めるだけのレトルト食品、ミールキットなど、手軽に調理できる食品の需要が拡大しています。これに伴い、包装にも簡便性や時短調理をサポートする機能が強く求められています。第四に「フードロス削減」への社会的要請です。食品廃棄物の削減は世界的な課題であり、包装技術による鮮度保持期間の延長は、フードロス削減に直接的に貢献するため、その重要性が増しています。最後に「環境規制とサステナビリティへの対応」が喫緊の課題です。プラスチックごみ問題が深刻化する中、各国でプラスチック規制が強化され、消費者や企業の間で環境負荷の低い包装への関心が高まっています。これにより、リサイクル可能な素材への転換、プラスチック使用量の削減、バイオマスプラスチックの導入などが加速しており、市場全体が環境配慮型包装へとシフトしています。

食肉・家禽・水産物包装の将来は、持続可能性、機能性、利便性のさらなる追求が主な方向性となるでしょう。最も注目されるのは「環境配慮型包装の進化」です。リサイクル性を高めるためのモノマテリアル化(単一素材化)技術はさらに発展し、バイオマスプラスチックや生分解性プラスチックの実用化と普及が加速するでしょう。また、包装の薄肉化・軽量化、さらにはリユース可能な容器の導入など、プラスチック使用量そのものを削減する取り組みがより一層進むと予想されます。「機能性のさらなる向上」も重要なテーマです。より高バリア性、抗菌性、鮮度保持機能を持つスマートパッケージングが普及し、鮮度をリアルタイムで可視化するインジケーターや、温度・湿度を記録するセンサーが包装に組み込まれることで、食品の品質管理が飛躍的に向上する可能性があります。個々の食品の特性や流通経路に合わせた最適なガス組成や包装形態の個別化も進むでしょう。「利便性の追求」も引き続き重視されます。ユニバーサルデザインに基づいた、誰もが簡単に開けられる包装や、調理の手間を極限まで省く電子レンジ対応・湯煎対応の機能がさらに拡充されることで、消費者の生活をより豊かにします。AIやIoTを活用した「デジタル技術との融合」も進展します。AIを活用した包装設計の最適化により、素材の無駄をなくし、機能性を最大化することが可能になります。また、IoT技術を駆使してサプライチェーン全体の鮮度をリアルタイムで管理・追跡することで、食品の安全性と効率性が向上します。これらの進化は、「フードロス削減」への貢献にも繋がり、持続可能な社会の実現に不可欠な要素となります。