食肉加工機器市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

食肉加工機器市場レポートは、機器タイプ(切断・スライス、粉砕・混合など)、食肉タイプ(豚肉、牛肉、鶏肉、羊肉)、自動化レベル(全自動、半自動、手動/手動誘導)、エンドユーザー(産業用、精肉店、ホレカ)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食肉加工機器市場の概要

本レポートは、食肉加工機器市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。機器タイプ(切断・スライス、粉砕・混合など)、食肉タイプ(豚肉、牛肉、鶏肉、羊肉)、自動化レベル(全自動、半自動、手動)、エンドユーザー(産業用、精肉店、HORECA)、および地域(北米、欧州、アジア太平洋など)別に市場をセグメント化し、市場予測は米ドル建てで提供されています。

市場規模と成長予測

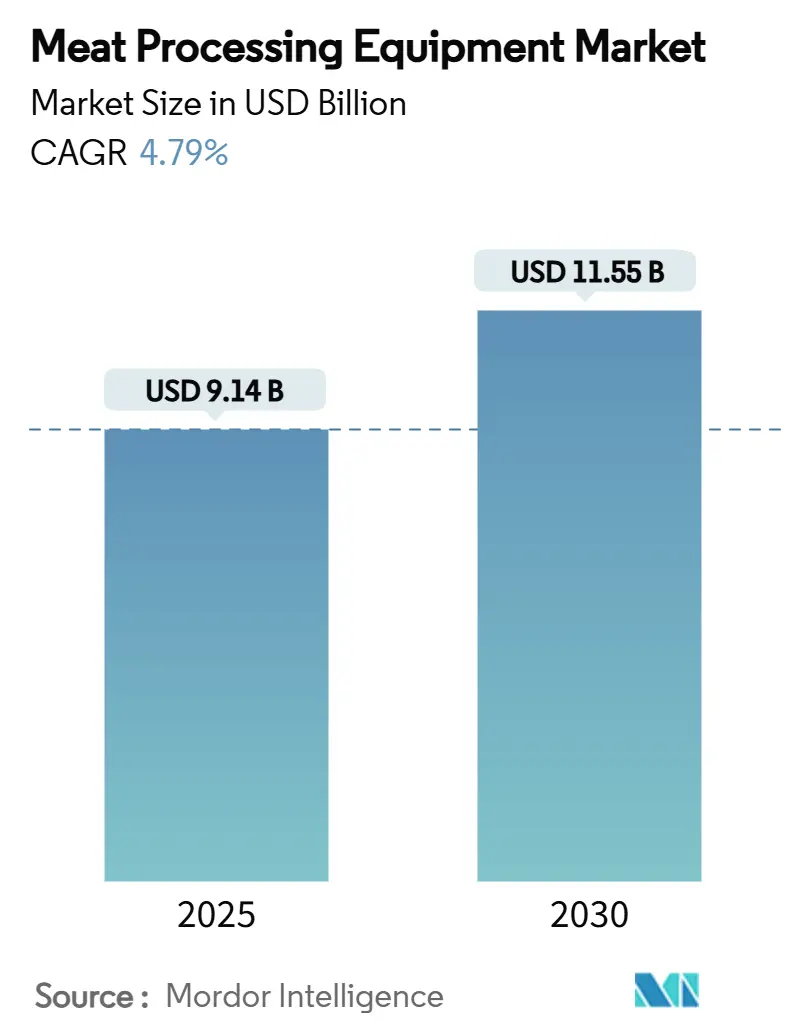

世界の食肉加工機器市場は、2025年に91.4億米ドルと評価され、2030年までに115.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.79%を記録する見込みです。この成長は主に、消費者の需要の変化、食品安全規制の強化、および業界全体の自動化への推進によって促進されています。

主要な市場トレンドと洞察

* 地域別リーダーシップ: アジア太平洋地域が市場を牽引しており、急速な工業化とインドの食肉加工インフラへの150億ルピーの投資を含む政府の支援策に支えられています。同地域は2024年に市場シェアの38.82%を占め、2030年までに6.92%のCAGRで最も速い成長を遂げると予測されています。

* 機器タイプ: 現在、粉砕・混合機器が最も多く使用されていますが、切断・スライス機器の導入が顕著に増加しています。2024年には粉砕・混合機器が市場シェアの26.54%を占め、切断・スライス機器は2030年までに5.38%のCAGRで成長すると予測されています。

* 食肉タイプ: 豚肉が依然として主要な加工対象肉ですが、より脂肪の少ないタンパク質への需要の高まりに伴い、鶏肉加工機器への関心が高まっています。2024年には豚肉加工機器が市場シェアの35.32%を占め、鶏肉加工機器は2030年までに6.24%のCAGRで拡大すると予測されています。

* 自動化レベル: 効率性と一貫性を追求する産業用加工業者が機器投資を主導しており、全自動ラインが市場の変革を推進しています。2024年には全自動ラインが市場シェアの48.65%を占め、2030年までに7.19%のCAGRで成長すると予測されています。

* エンドユーザー: 産業セグメントが市場をリードしており、2024年には市場シェアの46.25%を占め、2030年までに7.54%のCAGRで最も速い成長を遂げると予測されています。

* 市場の統合: JBT Corporationが2025年にMarelを39億米ドルで買収し、JBT Marel Corporationを設立したことは、高度な自動化能力を強化することを目的とした市場統合の波を象徴しています。

* 消費者嗜好の変化: 調理済みおよび包装済み食肉に対する消費者の嗜好の高まりが、高度な加工システムの需要を増幅させています。

市場を牽引する要因

* 付加価値および調理済み食肉製品に対する消費者需要の増加: 世界の消費者の91%が毎日間食をし、62%が伝統的な食事よりも間食を好むなど、食品消費における利便性への顕著なシフトが見られます。これにより、真空タンブラー、高速スライサー、成形機、充填機、MAP技術を備えたトレイシーラーなどの多機能機器への投資が促進されています。

* 成長するフードサービス産業による機器需要の促進: 世界のフードサービス部門が回復するにつれて、レストランは運用効率と顧客体験の向上を重視し、業務用食肉加工機器への投資を増やしています。Formax F6パティ成形機、Treifスライサー、Multivac MAPトレイシーラーなどの高度なツールの採用により、正確なポーション管理、衛生強化、迅速なサービスが保証されます。

* 人口増加による食肉の世界的な需要の高まり: 世界的な食肉消費量の急増により、加工業者は高容量、自動化、衛生重視の機器で施設を近代化しています。MULTIVAC GMSシステムのような柔軟な成形機は、多様な製品形式にシームレスに対応し、運用スループットを最大化します。

* 食品安全および衛生基準への注目の高まり: 食品安全規制が厳格化し、消費者の意識が高まるにつれて、衛生的な食肉加工機器への投資が世界中で急増しています。米国のFDA FSMA 204のようなトレーサビリティ要件は、加工業者に既存システムの更新を促しています。

市場の阻害要因

* 伝統的な精肉店と地元産食肉消費への嗜好の高まり: 特定の市場、特に欧州の一部や都市部では、消費者が大量生産や費用対効果よりも伝統的な精肉、透明性、職人技を優先する傾向があります。このシフトにより、大規模な自動化システムの需要が減少し、小規模な手動または半自動機器への需要が増加しています。

セグメント別分析

* 機器タイプ別: 粉砕・混合機器はソーセージ、パティ、ひき肉などの生産に不可欠であり、2024年に26.54%の市場シェアを占めました。一方、切断・スライス機器は、ポーション管理された付加価値の高い食肉製品への需要増加により、2030年までに5.38%のCAGRで最も速い成長を遂げると予測されています。MarelのAI駆動型切断システムのような精密切断技術が注目されています。

* 食肉タイプ別: 豚肉加工機器は、豚肉が世界で最も消費される肉であることから、2024年に35.32%の市場シェアを確保しました。しかし、健康意識の高まり、生産コストの低さ、環境負荷の低減により、鶏肉加工機器は2030年までに6.24%のCAGRで急速に成長しています。BAADERのProFlexのような革新的なソリューションは、1時間あたり7,500羽の鳥を解体する能力を誇ります。

* 自動化レベル別: 労働力不足と均一性への揺るぎない需要に直面し、加工業者は手作業を最小限に抑える技術に傾倒しています。全自動ラインは2024年に48.65%の市場シェアを占め、2030年までに7.19%のCAGRで急速に成長しています。MeynのRapid Plus M4.2のような機器は、生産性を向上させ、労働力への依存を軽減します。半自動システムは中規模加工業者にとって不可欠であり、手動システムは職人技や少量生産の事業で依然として利用されています。

* エンドユーザー別: 産業セグメントは、国内および世界のサプライチェーンにサービスを提供する大規模施設の優位性を強調し、2024年に市場シェアの46.25%を占め、2030年までに7.54%のCAGRで成長すると予測されています。JBSのイタリアの食肉工場への2億米ドルの投資は、このトレンドを裏付けています。職人精肉店は、Ross IndustriesのAMS 400 Membrane Skinnerのようなユーザーフレンドリーで適応性の高い機器を求めており、HORECAセクターは限られたスペースとダイナミックなメニュー調整に理想的なコンパクトで多機能な機器を求めています。

地域別分析

* アジア太平洋: 2024年に38.82%の市場シェアを占め、2030年までに6.92%のCAGRで成長をリードしています。中国とインドは、急速な都市化、タンパク質需要の急増、政府の大規模な投資により、食肉加工インフラを近代化しています。

* 北米と欧州: 食品安全、規制遵守、技術進歩を重視し、市場で重要な役割を果たしています。自動化と機器アップグレードへの需要は安定しており、米国のFSMA 204のようなコンプライアンス要件がシステムの更新を促しています。

* 南米および中東・アフリカ: 国内の食肉消費量の増加と加工能力のわずかな向上により、緩やかな成長が見られます。しかし、通貨変動、輸入関税、資本アクセス制限などの課題が機器のアップグレードを妨げることがよくあります。

競争環境

食肉加工機器市場は中程度に統合されており、企業は価値の差別化を重視した戦略を磨いています。業界リーダーは、加工業者の独自の要求に合わせたオーダーメイドのソリューションを展開しています。MeynとBAADERは鶏肉加工の自動化における優位性を強調し、Frontmatecは衛生的な設計とカスタム構築ラインにおける専門知識を誇っています。

技術の採用は競争優位性の基盤であり、企業は効率を高め、廃棄物を削減し、トレーサビリティを強化する革新に注力しています。MarelとE+V Technologyの提携は、精密なポーション管理と検査を保証するビジョンシステムを強化しました。主要メーカーは現在、ロボット工学、AI駆動型選別、自動骨抜き、予測保守ソフトウェアを製品に組み込んでいます。

市場での優位性を確立するため、企業は合併、買収、戦略的拡大にますます傾倒しています。JBT Corporationが2025年1月にMarelを39億米ドルで買収し、業界の巨大企業であるJBT Marel Corporationを設立したことは、このトレンドを際立たせています。

主要企業

* Marel hf.

* GEA Group AG

* JBT Corporation

* Illinois Tool Works Inc.

* The Middleby Corporation

最近の業界動向

* 2025年6月:JBT MarelがEA Retort滅菌を発売し、熱サイクル時間を30%短縮しました。

* 2025年1月:JBT Marelが39億米ドルの合併を通じて設立され、世界最大のフルラインサプライヤーとなりました。

このレポートは、世界の食肉加工機器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法について概説し、市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望を明らかにしています。

エグゼクティブサマリーによると、世界の食肉加工機器市場は2025年に91.4億米ドル規模に達すると予測されています。この市場は、消費者の付加価値および調理済み(Ready-to-Eat)食肉製品への需要の高まり、フードサービス産業の継続的な成長、世界的な人口増加に伴う食肉需要の増加など、複数の強力な要因によって牽引されています。また、食肉加工施設のグローバルな拡張や、食品の安全性と衛生基準への意識の高まりも、市場成長を後押しする重要な要素です。さらに、食肉加工機器における継続的な技術革新も、市場の発展に大きく貢献しています。

市場の主要な推進要因としては、具体的に以下の点が挙げられます。

* 付加価値および調理済み食肉製品への需要増加: 消費者の利便性志向が高まり、加工済みの食肉製品への需要が拡大しています。

* フードサービス産業の成長: レストランやケータリングなどのフードサービス部門の拡大が、食肉加工機器の需要を促進しています。

* 世界的な食肉需要の増加: 人口増加と所得水準の向上により、世界中で食肉消費量が増加しています。

* 食肉加工施設のグローバルな拡張: 生産能力の増強と効率化を目指し、世界各地で新たな加工施設が建設・拡張されています。

* 技術革新の継続: 自動化、IoT、AIなどの技術が機器に導入され、生産性向上と品質管理が強化されています。

* 食品安全・衛生基準への注力: 消費者の健康意識の高まりと規制強化により、より高度な衛生管理が可能な機器が求められています。

一方で、市場にはいくつかの抑制要因も存在します。

* 高額な初期投資費用: 特に高度な自動化機器の導入には多額の初期費用がかかります。

* 熟練労働者の不足と研修要件: 複雑な機器の操作やメンテナンスには専門知識が必要であり、熟練した人材の確保と育成が課題となっています。

* 動物福祉規制への複雑な対応: 各国で異なる動物福祉に関する規制への準拠が、企業にとって負担となる場合があります。

* 伝統的な肉屋や地域での食肉消費への嗜好: 一部の消費者は、大規模な加工ではなく、地元の肉屋や伝統的な方法で処理された食肉を好む傾向があります。

市場は、機器タイプ、食肉タイプ、自動化レベル、エンドユーザー、および地域によって詳細にセグメント化され、分析されています。

機器タイプ別では、ソーセージやひき肉製品の生産に不可欠な「粉砕・混合機器」が市場で最も高い収益を上げており、26.54%のシェアを占めています。その他、切断・スライス機器、ブレンド・マリネ機器、軟化・マッサージ機器、燻製・熟成チャンバーなどが主要な機器として挙げられます。

自動化レベル別では、労働力不足の課題を克服するため、完全に自動化されたラインが2030年までに年平均成長率7.19%で急速に成長すると予測されており、市場の重要なトレンドとなっています。

地域別では、アジア太平洋地域が急速な工業化と政府の政策支援により、世界の収益の38.82%を占める最大の市場シェアを保持しています。北米、ヨーロッパ、南米、中東およびアフリカの各地域も詳細に分析されており、それぞれの市場特性が示されています。食肉タイプ(豚肉、牛肉、鶏肉、羊肉)やエンドユーザー(産業用、肉屋、HoReCa)によるセグメンテーションも、市場の多様な側面を浮き彫りにしています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。Marel hf.、GEA Group AG、JBT Corporation、Illinois Tool Works Inc.、The Middleby Corporationなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が詳述されています。また、規制環境や技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争の性質が深く掘り下げられています。

レポートは、市場の機会と将来の展望についても言及しており、今後の成長と発展の可能性を示唆しています。

以上この包括的なレポートは、市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 付加価値のある調理済み食肉製品に対する消費者の需要の増加

- 4.2.2 成長するフードサービス産業が設備需要を牽引

- 4.2.3 人口増加による世界的な食肉需要の増加

- 4.2.4 食肉加工施設の世界的拡大

- 4.2.5 食肉加工装置における継続的な技術進歩

- 4.2.6 食品安全および衛生基準への注目の高まり

-

4.3 市場の制約

- 4.3.1 高度な食肉加工装置の高額な初期投資費用

- 4.3.2 熟練労働者の不足と研修要件

- 4.3.3 動物福祉規制への複雑な準拠

- 4.3.4 伝統的な肉屋と地元産食肉消費への嗜好の高まり

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 切断・スライス機器

- 5.1.2 粉砕・混合機器

- 5.1.3 ブレンド・マリネ機器

- 5.1.4 軟化・マッサージ機器

- 5.1.5 燻製・熟成室

- 5.1.6 その他

-

5.2 肉の種類別

- 5.2.1 豚肉

- 5.2.2 牛肉

- 5.2.3 鶏肉

- 5.2.4 羊肉

-

5.3 自動化レベル別

- 5.3.1 全自動ライン

- 5.3.2 半自動ライン

- 5.3.3 手動/手動操作機器

-

5.4 エンドユーザー別

- 5.4.1 産業用

- 5.4.2 精肉店

- 5.4.3 ホレカ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 トルコ

- 5.5.5.7 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Marel hf.

- 6.4.2 GEA Group AG

- 6.4.3 JBT Corporation

- 6.4.4 Illinois Tool Works Inc.

- 6.4.5 The Middleby Corporation

- 6.4.6 Buhler Holding AG

- 6.4.7 Provisur Technologies Inc.

- 6.4.8 BAADER Group GmbH & Co. KG

- 6.4.9 Bizerba SE & Co. KG

- 6.4.10 Heat and Control Inc.

- 6.4.11 Ross Industries Inc.

- 6.4.12 Bettcher Industries

- 6.4.13 Minerva Omega Group

- 6.4.14 Weber Maschinenbau GmbH

- 6.4.15 Handtmann Maschinenfabrik

- 6.4.16 FPEC Corp.

- 6.4.17 Magurit Gefrierschneider GmbH

- 6.4.18 Vemag Maschinenbau GmbH

- 6.4.19 Promarksvac Corporation

- 6.4.20 Nu-Meat Technology Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食肉加工機器とは、牛、豚、鶏などの畜肉を、消費者が利用しやすい形に加工するための機械装置の総称です。生肉の解体、骨抜き、スライス、ミンチ、成形、味付け、加熱、冷却、包装といった一連の工程で使用されます。これらの機器は、食品の安全性と衛生管理を徹底しつつ、生産効率の向上、製品品質の均一化、人手不足の解消に貢献することを目的としています。食肉加工は、保存性を高め、風味を豊かにし、多様な食肉製品を生み出す重要な産業であり、その基盤を支えるのが食肉加工機器なのです。

食肉加工機器は、その用途や機能に応じて多岐にわたります。前処理工程では、骨と肉を分離する骨抜き機、皮を剥ぐ皮剥ぎ機、肉の筋を柔らかくする筋切り機、余分な脂肪や筋を取り除くトリミング機などが使用されます。切断・成形工程では、肉を薄く均一にスライスするスライサー、挽肉を製造するミンサー(グラインダー)、ソーセージやハムの原料を細かく粉砕するカッター(チョッパー)、肉をサイコロ状にカットするダイサー、調味液を肉に注入するインジェクター、肉を揉み込んで味を浸透させるタンブラー、ハンバーグやナゲットなどの形状に整える成形機などが挙げられます。加熱・冷却工程では、燻製を行うスモークハウス、肉を加熱調理するクッカー、揚げ物用のフライヤー、そして鮮度を保つための急速冷却機や冷凍機が不可欠です。最終工程である包装には、鮮度保持と衛生管理に重要な真空包装機、トレーに肉を密封するトレーシーラー、商品をフィルムで包むストレッチラッパー、そして正確な重量を測る計量機などが用いられます。さらに、食品安全を確保するため、高圧洗浄機や殺菌装置といった洗浄・衛生機器も重要な役割を担っています。

食肉加工機器は、食肉産業の様々な段階で幅広く活用されています。最も大規模な用途は、食肉処理場や一次加工工場です。ここでは、家畜の解体から枝肉の分割、骨抜き、大まかなトリミングといった初期段階の加工が行われます。次に、ハム、ソーセージ、ベーコン、加工肉製品、惣菜などを製造する二次加工工場では、スライサー、ミンサー、カッター、インジェクター、スモークハウス、クッカー、成形機などが中心的に使用され、多様な最終製品が生み出されます。スーパーマーケットの精肉部門や専門の精肉店では、消費者のニーズに合わせてブロック肉をスライスしたり、挽肉にしたり、パック詰めしたりするために、比較的小型のスライサーやミンサー、真空包装機などが日常的に利用されています。また、ホテル、レストラン、給食センターなどの外食産業やセントラルキッチンにおいても、調理前の下処理や大量調理のための効率的な加工を行うために、これらの機器が導入されています。

食肉加工機器の進化は、様々な先端技術との融合によって加速しています。近年特に注目されているのが、IoT(モノのインターネット)とAI(人工知能)の活用です。IoT技術により、生産ライン上の各機器からリアルタイムで稼働データや温度、湿度などの環境データが収集され、AIがこれを分析することで、生産効率の最適化、異常の早期検知、予知保全などが可能になります。また、AIによる画像認識技術は、肉の品質判定、異物混入の検出、トリミングの自動化などに応用され、製品の均一性と安全性の向上に寄与しています。ロボット技術も不可欠な要素であり、危険を伴う骨抜き作業や重労働である搬送・パレタイジング作業の自動化が進められています。これにより、人手不足の解消と作業員の安全確保が図られています。食品安全の国際基準であるHACCPやISO22000への対応も重要であり、トレーサビリティシステムの構築や、洗浄・殺菌工程の自動化・記録管理が関連技術として発展しています。さらに、省エネルギー化は環境負荷低減の観点から重要であり、高効率モーターの採用や廃熱利用技術などが導入されています。非加熱で殺菌を行う高圧加工(HPP)技術は、食品の鮮度や風味を損なわずに賞味期限を延長する画期的な技術として注目されており、食肉製品への応用も進んでいます。

食肉加工機器の市場は、世界的な人口増加と食肉消費量の拡大、特に新興国における食肉需要の高まりを背景に、堅調な成長を続けています。加工食品へのニーズの多様化と簡便志向も、市場を牽引する大きな要因です。また、食品安全に対する意識の高まりが、より高度な衛生管理と品質保証を可能にする機器への投資を促進しています。労働力不足の深刻化も、自動化・省力化技術を搭載した機器の導入を加速させる要因となっています。

主要な食肉加工機器メーカーは、これらの市場トレンドに対応するため、研究開発に注力し、革新的な製品を投入しています。例えば、AIを活用した自動選別・カットシステム、IoTによる生産ラインのリアルタイム監視システム、ロボットアームによる精密な作業自動化などが挙げられます。これらの技術は、生産効率の向上、製品品質の均一化、そして作業員の負担軽減に大きく貢献しています。

今後も、食肉加工機器市場は、技術革新と市場ニーズの変化に迅速に対応しながら、持続的な成長を続けると予測されます。特に、環境負荷の低減、動物福祉への配慮、そして代替肉などの新たな食品分野への対応が、今後の市場を形成する重要な要素となるでしょう。