代替肉市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

代替肉市場は、タイプ(豆腐、テンペ、大豆ミート、セイタン、その他の代替肉)、原料(大豆、小麦、マイコプロテイン、その他)、形態(冷凍、冷蔵、常温保存可能)、流通チャネル(業務用、小売)、および地域によってセグメント化されています。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

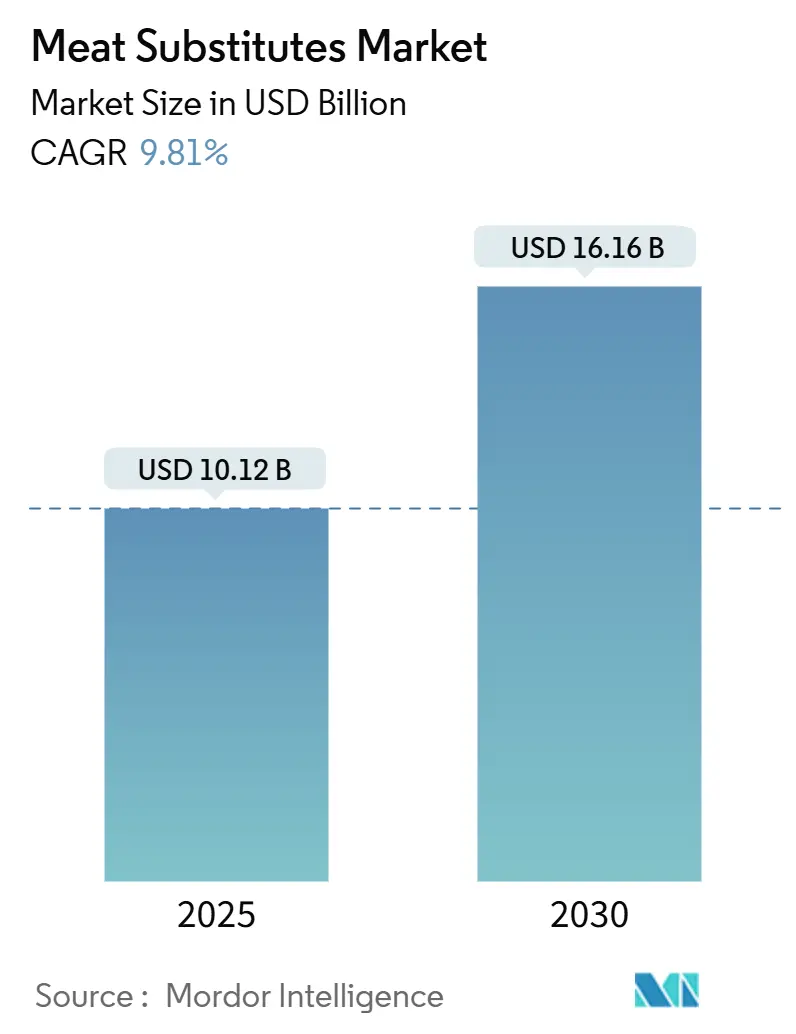

世界の代替肉市場は、2025年の101.2億米ドルから2030年には161.6億米ドルに成長し、予測期間中の年平均成長率(CAGR)は9.81%に達すると予測されています。この成長は、植物由来食への消費者の嗜好の変化、健康意識の高まり、環境問題、動物福祉への配慮など、複数の要因によって推進されています。北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

この市場の拡大は、従来の肉に匹敵する栄養価を提供しつつ、菜食主義者、ヴィーガン、フレキシタリアンの食生活に合致する代替品を求める消費者のニーズに応えるものです。食品生産における技術革新により、従来の肉の食感、風味、感覚特性に限りなく近い製品の開発が可能になり、消費者の受け入れが拡大しています。製品イノベーションは、ホールカット代替品から加工済みコンビニエンスフードまで多岐にわたり、さまざまな消費者層や地域にアピールしています。温室効果ガス排出量の削減や天然資源の保全といった環境課題に対処しつつ、多様な食の好みに対応できる代替肉は、主要な食品選択肢としての地位を確立しています。健康、環境持続可能性、社会的責任を支えるこれらの要因が、世界的な市場拡大を継続的に推進しています。

主要なレポートのポイント

* 製品イノベーションは、植物由来のハンバーガー、ソーセージ、チキン、魚の代替品など、幅広いカテゴリーで進展しており、ホールカット代替品から加工済みコンビニエンスフードまで多岐にわたります。これにより、従来の肉の食感、風味、栄養プロファイルに限りなく近い製品が開発され、消費者の受け入れが拡大しています。

* 市場規模と成長:世界市場は、健康、環境、倫理的懸念の高まりにより、今後も堅調な成長が見込まれています。北米が最大の市場シェアを占める一方、アジア太平洋地域は、人口増加と食文化の変化を背景に、最も急速な成長を遂げる地域となるでしょう。市場の集中度は比較的低いとされています。

* 消費者動向:菜食主義者、ヴィーガン、フレキシタリアンといった多様な食生活を送る消費者の間で、代替肉の需要が高まっています。特に、健康意識の高い層や、環境負荷の少ない食品を選択したいと考える層からの支持が厚いです。製品の多様化とアクセシビリティの向上により、より広範な消費者にアピールしています。

* 技術革新:食品科学とバイオテクノロジーの進歩が、代替肉製品の品質向上とコスト削減を可能にしています。植物性タンパク質の抽出・加工技術、細胞培養技術(培養肉)、発酵技術などが、従来の肉に匹敵する食感、風味、栄養価を持つ製品の開発を加速させています。

* 環境と持続可能性:代替肉は、従来の畜産と比較して、温室効果ガス排出量の削減、水資源や土地利用の効率化、生物多様性の保全といった環境面でのメリットを提供します。これらの環境的利点は、政府、企業、消費者の間で持続可能な食料システムへの関心を高める主要な要因となっています。

* 規制と政策:各国政府は、代替肉の安全性評価、表示規制、生産基準に関する枠組みを整備し始めています。これらの規制は、市場の透明性を高め、消費者の信頼を構築する上で重要な役割を果たします。また、持続可能な食料システムを推進するための政策支援も、市場拡大を後押しする可能性があります。

このレポートは、代替肉市場に関する詳細な分析を提供しています。

1. 調査の概要と方法論

本レポートは、代替肉市場の仮定と定義、および調査範囲を明確にしています。調査方法論としては、主要変数の特定、市場モデルの構築、検証と最終化、そして調査結果の出力という4段階のアプローチを採用しており、信頼性の高い市場予測を提供しています。

2. エグゼクティブサマリーと市場の状況

代替肉は、ベジタリアンまたはビーガン食材から作られ、肉の代替として消費される食品製品と定義されています。これには、口当たり、風味、外観、化学的特性など、特定の種類の肉の品質を近似させる製品が含まれます。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* 健康とウェルネスへの意識の高まり

* 動物福祉に配慮した倫理的な製品への需要増加

* 製品配合における革新

* ベジタリアン、ビーガン、フレキシタリアンといった食生活の人気の高まり

* 著名人やソーシャルメディアの影響

* 肥満や生活習慣病の増加

一方で、市場の成長を阻害する要因も存在します。

* 高い生産および加工コスト

* 味、食感、感覚的な側面における限界

* 原材料の調達およびサプライチェーンの課題

* 規制および表示に関する課題

市場の競争環境は、ポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて詳細に分析されています。また、消費者の行動分析、規制環境、技術的展望についても考察されています。

3. 市場規模と成長予測

代替肉市場は、製品タイプ、原料、形態、流通チャネル、地域別に詳細にセグメント化され、その規模と成長が予測されています。

* 製品タイプ別: 豆腐、テンペ、加工植物性タンパク質(TVP)、セイタン、その他の代替肉が含まれます。特にテンペは、2030年までに年平均成長率(CAGR)10.44%で最も急速に成長するカテゴリーと予測されています。

* 原料別: 大豆、小麦、マイコプロテイン、その他が分析対象です。

* 形態別: 冷凍、冷蔵、常温保存可能な製品に分類されます。

* 流通チャネル別: オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)に分けられます。オン・トレード販売は、9.61%のCAGRで堅調に増加すると予想されており、フードサービス業界での採用とメニューへの統合が進んでいることを示しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域が対象です。アジア太平洋地域は、2025年から2030年の間に11.33%のCAGRで最も速い地域成長率を示すと予測されています。

2025年現在、世界の代替肉市場は101.2億米ドルと評価されています。

4. 競争環境

市場の集中度、戦略的動き、市場シェア分析が提供され、Amy’s Kitchen Inc.、Beyond Meat Inc.、Impossible Foods Inc.、Nestle S.A. (Harvest Gourmet)など、主要な市場プレイヤーの企業プロファイルが詳細に記載されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

5. 市場機会と将来展望

レポートでは、代替肉市場における将来の機会と展望についても言及されており、持続的な成長と革新の可能性が示唆されています。

レポートの特長

本レポートは、簡潔で洞察に満ちた分析、ボトムアップアプローチによる業界の深い理解、100万以上のデータポイントを追跡する網羅的なデータ、情報源の透明性、そしてデータ評価に便利なExcelドキュメントの提供を特長としています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康とウェルネスへの意識

- 4.2.2 動物実験を行わない倫理的な製品への需要の増加

- 4.2.3 製品処方の革新

- 4.2.4 ベジタリアニズム、ビーガニズム、フレキシタリアン食の人気の高まり

- 4.2.5 有名人やソーシャルメディアの影響

- 4.2.6 肥満および生活習慣病の増加

-

4.3 市場の阻害要因

- 4.3.1 高い生産および加工コスト

- 4.3.2 味、食感、感覚的な制約

- 4.3.3 原材料調達とサプライチェーンの課題

- 4.3.4 規制および表示の課題

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 豆腐

- 5.1.2 テンペ

- 5.1.3 大豆ミート

- 5.1.4 セイタン

- 5.1.5 その他の代替肉

-

5.2 原料別

- 5.2.1 大豆

- 5.2.2 小麦

- 5.2.3 マイコプロテイン

- 5.2.4 その他

-

5.3 形態別

- 5.3.1 冷凍

- 5.3.2 冷蔵

- 5.3.3 常温保存可能

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エイミーズキッチン株式会社

- 6.4.2 ビヨンドミート株式会社

- 6.4.3 インポッシブルフーズ株式会社

- 6.4.4 ネスレS.A.(ハーベストグルメ)

- 6.4.5 コナグラブランズ株式会社

- 6.4.6 ハウス食品グループ株式会社

- 6.4.7 クラフトハインツ社

- 6.4.8 インターナショナル・フレーバーズ&フレグランス株式会社

- 6.4.9 森永乳業株式会社

- 6.4.10 ケロッグ社

- 6.4.11 ビタソイ・インターナショナル・ホールディングス株式会社

- 6.4.12 タイソンフーズ株式会社(レイズド&ルーテッド)

- 6.4.13 ソヤリッチフーズ

- 6.4.14 ユニリーバplc(ザ・ベジタリアン・ブッチャー)

- 6.4.15 メープルリーフフーズ株式会社(ライトライフ、フィールドロースト)

- 6.4.16 モンデニッシン社(クォーン)

- 6.4.17 クラフトハインツ社(ボカフーズ)

- 6.4.18 クリアスプリング

- 6.4.19 ライブカインドリー社

- 6.4.20 トーファーキー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

代替肉とは、動物の肉に代わる食品として開発された製品の総称でございます。主に、味、食感、栄養価において従来の肉を模倣することを目指しており、環境負荷の低減、動物福祉への配慮、そして健康志向の高まりといった現代社会の様々な課題に対応する形で注目を集めております。持続可能な食料システムを構築するための一つの重要な選択肢として、世界中で研究開発と市場投入が進められております。

代替肉には、大きく分けていくつかの種類がございます。最も普及しているのは「植物由来代替肉」で、大豆、エンドウ豆、小麦、米などの植物性タンパク質を主原料としております。これらは、植物油、香料、色素などを組み合わせることで、牛肉、豚肉、鶏肉といった様々な種類の肉の風味や食感を再現しております。ハンバーグパティ、ソーセージ、チキンナゲット、ミンチ肉など、幅広い製品がスーパーマーケットやレストランで提供されており、ヴィーガンやベジタリアンの方々だけでなく、健康や環境に関心のある一般消費者にも広く受け入れられております。次に注目されているのが「培養肉」でございます。これは、動物から採取した細胞を培養し、増殖させることで作られる肉であり、動物を屠殺することなく肉を生産できるという倫理的、環境的な利点がございます。まだ研究開発段階にあり、コストや生産規模の課題はございますが、将来的に食肉生産の主流となる可能性を秘めております。広義の代替タンパク源としては、「昆虫食」も挙げられます。昆虫は高タンパクで栄養価が高く、飼育に必要な資源が少ないため、環境負荷が低いという特徴がございます。粉末状にして加工食品に利用されるケースが増えておりますが、代替肉とは異なるカテゴリーとして認識されることもございます。

代替肉の用途は多岐にわたります。家庭での調理においては、スーパーマーケットで販売されている代替肉製品を、通常の肉と同様にハンバーグやカレー、炒め物などに利用することができます。外食産業においても、多くのレストランやカフェ、ファストフードチェーンが代替肉を使用したメニューを導入しており、消費者は手軽にその味を体験できるようになっております。特に、健康志向の消費者や、環境問題に関心を持つ若年層を中心に、代替肉メニューの需要が高まっております。また、加工食品の分野でも、冷凍食品、レトルト食品、スナック菓子など、様々な製品に代替肉が活用されており、消費者の食生活に浸透しつつございます。特定の食生活を送る人々、例えばベジタリアンやヴィーガンの方々にとっては、食の選択肢を広げる重要な存在であり、また、肉の摂取量を減らしたいと考えるフレキシタリアンの方々にとっても、代替肉は魅力的な選択肢となっております。

代替肉の生産を支える関連技術は、日々進化しております。植物由来代替肉においては、植物性タンパク質の抽出・分離技術、そしてそれらを肉のような繊維状組織に加工する「高水分押出成形(High Moisture Extrusion)」技術が重要でございます。これにより、肉特有の噛み応えやジューシーさを再現することが可能になります。また、肉の風味や香りを再現するための香料技術、色合いを出すための植物由来の色素(例:ビーツ由来の色素)の利用、そして肉の脂身を模倣する植物性油脂の配合技術なども不可欠でございます。培養肉においては、動物の幹細胞や筋細胞を効率的に培養する技術、細胞の増殖を促す最適な培養液の開発、そして細胞を立体的な肉の組織へと成長させるための足場材(スキャフォールド)技術やバイオリアクターの設計が鍵となります。さらに、食品科学や栄養学の知見も重要で、代替肉が従来の肉と同等かそれ以上の栄養価を持つように、鉄分やビタミンB12などの栄養素を強化する技術や、アレルギー物質への対応なども研究されております。

代替肉市場が急速に拡大している背景には、いくつかの要因がございます。第一に、地球規模での環境問題への意識の高まりでございます。畜産業は温室効果ガスの排出、水資源の大量消費、森林破壊などの環境負荷が大きいとされており、代替肉はこれらの問題に対する解決策の一つとして期待されております。第二に、動物福祉への関心の高まりでございます。工場式畜産における動物の飼育環境や倫理的な問題に対し、代替肉は動物を犠牲にしない食肉生産の可能性を提示しております。第三に、健康志向の高まりでございます。従来の肉に多く含まれる飽和脂肪酸やコレステロールの摂取を控えたいと考える人々にとって、植物由来代替肉は健康的な選択肢となり得ます。第四に、将来的な食料安全保障の観点がございます。世界人口の増加に伴い、タンパク質の安定供給が課題となる中で、代替肉は持続可能なタンパク質源としてその役割が期待されております。これらの背景から、代替肉分野への投資が活発化し、多くのスタートアップ企業が誕生するとともに、大手食品メーカーも市場に参入し、製品開発と普及を加速させております。

今後の代替肉の展望は非常に明るいものと予測されております。技術革新は今後も継続し、味、香り、食感、栄養価の面で、より一層従来の肉に近い、あるいはそれを超える品質の製品が開発されるでしょう。特に、培養肉の分野では、生産コストの削減と生産規模の拡大が今後の大きな課題であり、これが解決されれば、市場に大きな変革をもたらす可能性がございます。また、牛肉や豚肉、鶏肉の代替品だけでなく、魚介類や乳製品の代替品など、製品の多様化も進むと予想されます。市場は先進国だけでなく、新興国市場への浸透も進み、グローバルな食料システムにおいて代替肉が果たす役割はますます大きくなるでしょう。法規制の整備も重要な課題であり、特に培養肉の安全性評価や表示ルールなどが各国で確立されることで、消費者の信頼と受容性が高まることが期待されます。消費者の意識変化も引き続き代替肉市場を牽引する要因となり、サステナビリティや健康への関心が高い層を中心に、代替肉は日常の食卓にさらに深く浸透していくことでしょう。代替肉は、持続可能な食料システムへの貢献を通じて、私たちの未来の食を形作る重要な要素となる可能性を秘めております。