機械式コントロールケーブル市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

機械式コントロールケーブル市場レポートは、タイプ(プッシュプルケーブル、プルオンリーケーブルなど)、エンドユーザー(自動車、航空宇宙・防衛、船舶など)、用途(スロットル/アクセルなど)、材料(炭素鋼、ステンレス鋼など)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メカニカルコントロールケーブル市場の概要

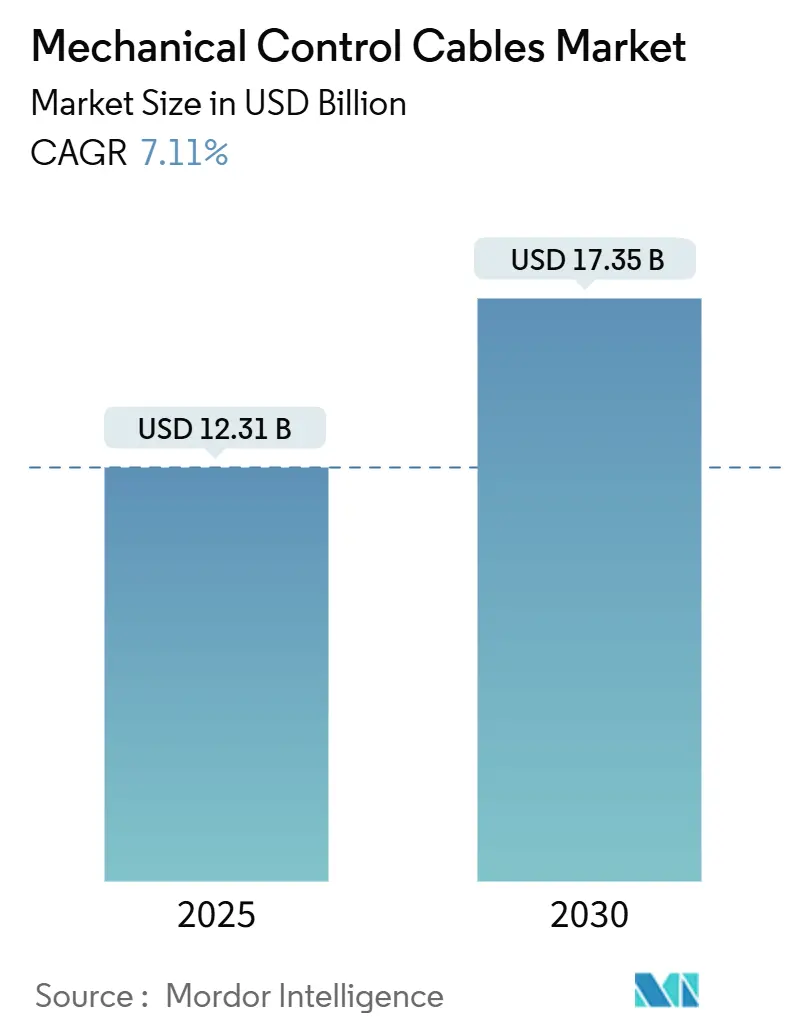

メカニカルコントロールケーブル市場は、2025年には123.1億米ドルと推定され、2030年までに173.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.11%です。この成長は、先進的な航空モビリティ、医療ロボット、電動オフハイウェイ機械など、単一の電子故障が許容されない分野で、フェイルセーフな機械的連結が引き続き好まれていることに起因しています。外骨格や精密ロボットにおける小型化、および機械的冗長性を依然として必要とする電動化のトレンドが、製品需要を堅調に維持しています。航空宇宙および防衛プログラムがより軽量でより強力なコンポーネントを要求する中、複合材料およびハイブリッド材料が強い牽引力を示しています。

本レポートは、タイプ別(プッシュプルケーブル、プルオンリーケーブルなど)、エンドユーザー別(自動車、航空宇宙・防衛、海洋など)、用途別(スロットル/アクセルなど)、材料別(炭素鋼、ステンレス鋼など)、および地域別に市場をセグメント化し、価値(米ドル)と数量(単位)で予測を提供しています。

主要なレポートのポイント

* ケーブルタイプ別では、プッシュプルタイプが2024年に収益シェアの53.41%を占め、マイクロ径タイプは2030年までに7.60%のCAGRで拡大しています。

* エンドユーザー別では、自動車が2024年にメカニカルコントロールケーブル市場シェアの41.28%を占めましたが、医療機器および外骨格は2030年までに7.50%のCAGRで成長しています。

* 材料別では、ステンレス鋼が2024年にメカニカルコントロールケーブル市場規模の47.11%を占め、複合材およびハイブリッド材は2030年までに7.80%のCAGRで成長しています。

* 用途別では、スロットルおよびアクセルアセンブリが2024年の市場全体の35.47%を占め、リモートバルブおよびアクチュエーター制御は2025年から2030年の間に8.40%のCAGRを記録すると予測されています。

* 地域別では、アジア太平洋地域が2024年の収益の37.65%を占め、アフリカは2030年までに6.70%のCAGRで最も急速に成長する地域と予測されています。

市場の動向と推進要因

* 自動車分野での需要増加: 自動車OEMは、コストと信頼性がフルドライブバイワイヤ制御の利点を上回るスロットル、ブレーキ、クラッチ機能にメカニカルコントロールケーブルを引き続き採用しています。電動プラットフォームは、パワートレインやソフトウェアの障害時に車両の操作性を維持するための機械的冗長性の必要性を高め、メカニカルコントロールケーブル市場は製品開発ロードマップにしっかりと組み込まれています。特にアジア太平洋地域やアフリカのコスト重視のセグメントでは、プッシュプルケーブルがこの種のアプリケーションで引き続き好まれています。

* 産業オートメーションとマテリアルハンドリングの拡大: 中国、インド、東南アジアの自動化された工場では、高精度サーボドライブと重要な位置決めのための機械的バックアップを組み合わせた混合アーキテクチャに投資しています。マテリアルハンドリングライン、包装システム、製薬クリーンルーム機器は、電子制御がメンテナンスのためにオフラインの場合でも動作を保証するために、マイクロ径ケーブルを統合しています。このような冗長性は、過度なコストを課すことなくISO 13849の安全レベルを満たすため、メカニカルコントロールケーブル市場に利益をもたらしています。

* 商業航空宇宙および防衛分野での支出増加: 商業航空機の厳格な認証規則は、二重または三重の冗長制御経路を義務付けています。そのため、フライバイワイヤプラットフォームであっても、メカニカルケーブルは不可欠な二次システムとして機能し続けています。並行して、防衛プログラムでは、電磁パルスや戦場の極端な振動に耐えることができる堅牢なステンレス鋼または複合材コアが指定されています。複合炭素繊維強化ポリマー(CFRP)ケーブルは、疲労寿命を維持しながら質量を削減し、メカニカルコントロールケーブル市場をより高マージンの航空宇宙グレードへと押し上げています。

* オフハイウェイ機械の電動化: 建設機械や農業機械は、排出ガス規制を満たすために電動およびハイブリッドパワートレインに移行していますが、OEMは重負荷下で即座かつ強力な応答を保証するために機械的実装を維持しています。精密農業技術は、GNSS誘導型実装に依存しており、ソフトウェアの遅延に妨げられない位置精度を要求するため、直接的な機械的フィードバックループの必要性を強化しています。

市場の阻害要因

* ドライブバイワイヤおよび電動アクチュエーションへの移行: プレミアム乗用車では、ほとんどの機械的連結を排除する電子ステアリング、ブレーキ、スロットルアセンブリが指定されており、高マージン市場での需要を減少させています。先進運転支援システムとコネクティビティに対する規制上のインセンティブは、完全な電子制御をさらに定着させています。ドライブバイワイヤが標準となるにつれて、ケーブルの使用量は大幅に減少し、特に2024年のアプリケーション収益の35.47%を占めたスロットルアセンブリで顕著です。

* ステンレス鋼および特殊合金の価格変動: ニッケル価格の変動はステンレス鋼棒のコストに影響を与え、2024年のケーブル材料需要の47.11%に直接影響を及ぼしています。四半期ごとの急騰は、自動車ティア1サプライヤーとの契約価格を混乱させ、マージンを圧迫し、生産能力の追加を遅らせています。

* リサイクル規制: PTFEライニングハウジングを制限するリサイクル義務は、EUおよび北米で拡大しており、長期的には世界的に影響を及ぼす可能性があります。

セグメント分析

* タイプ別: プッシュプル設計は、スロットル、クラッチ、方向制御における比類のない汎用性を反映し、2024年の収益の53.41%を占めました。プッシュプル製品の市場規模は2025年に65.7億米ドルでした。マイクロ径製品は、ロボット手術器具や外骨格関節が直径2mm未満で一貫した引張強度を持つケーブルを必要とするため、7.60%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 自動車は2024年の収益の41.28%を維持しましたが、電子アーキテクチャの拡大により成長は中程度のペースに落ち着いています。対照的に、医療機器および外骨格は7.50%のCAGRを示し、2030年までにメカニカルコントロールケーブル市場規模の大きなシェアを占めることになります。

* 用途別: スロットルおよびアクセルアセンブリは2024年の需要の35.47%を占めました。しかし、エンジンの小型化とターボ統合により、OEMは電子スロットル制御に移行しており、将来のケーブル量に圧力をかけています。リモートバルブおよびアクチュエーター制御は、プロセス産業やエネルギープラットフォームが停電時にも流量を維持できる信頼性の高いバックアップアクチュエーションを必要とするため、8.40%のCAGRで成長しています。

* 材料別: ステンレス鋼は、その耐食性と疲労寿命が安価な炭素鋼オプションを上回るため、引き続き市場を支配しています。しかし、次世代航空機や高サイクルロボットにおける二桁の軽量化目標により、複合材は7.80%のCAGRを記録しています。炭素繊維強化ポリマー(CFRP)モデルは、同等の引張性能を約半分の質量で提供し、燃料またはペイロードの利点に直結します。

地域分析

* アジア太平洋地域: 中国、日本、インドにおける大量の自動車生産に牽引され、2024年の収益の37.65%を占めました。地域の工業化と、2030年までの医療技術製造の9%のCAGR予測が、持続的な需要を支えています。

* 北米および欧州: 航空宇宙、防衛、精密農業活動が最高レベルの信頼性を要求するため、成熟しながらも収益性の高い市場を形成しています。複合材およびハイブリッド材は、これらの地域で早期に受け入れられ、サプライヤーは量的な伸びが鈍化してもより高いマージンを確保できます。

* アフリカ: 小規模な基盤から出発していますが、6.70%のCAGRでメカニカルコントロールケーブル市場の地域別で最も速い拡大を記録しています。モロッコ、南アフリカ、エジプトの自動車組立回廊は、地域貿易協定を利用して、現地でのケーブル生産を刺激し、輸入関税を削減しています。

競争環境

市場は中程度の断片化を示しています。HI-LEX Corporationは、垂直統合されたロッド引き抜きおよびプラスチック押出ラインの恩恵を受け、世界中の自動車プログラム向けに年間3,000万ユニット以上を出荷しています。Suprajit Engineeringは、ドイツのStahlschmidt Groupを買収することでトップティアに躍進し、現在50カ国で軽自動車用ケーブルを供給しています。

戦略的な動きは、シックスシグマレベルの欠陥率を実現する自動化された追跡可能な生産セルへと向かっています。複合材の能力が重要な差別化要因として浮上しており、CFRPまたはCNTプロセスを習得した企業は、15年以上にわたるプログラム寿命価値の流れを持つ航空宇宙契約を確保しています。材料コストの変動とPFAS規制への対応は、社内でのポリマー配合およびリサイクルイニシアチブを推進しています。主要企業には、Orscheln Products、Bergen Cable Technology、Grand Rapids Controls, LLC、Carl Stahl Sava Industries, Inc.、Cablecraft Motion Controlsなどが挙げられます。

最近の業界動向

* 2024年9月:Leoniは、ATLAS-L4プロジェクトの一環として、自動トラック向けの液冷式高電圧ケーブルセットを発表し、システム質量を削減し、より高速な充電を可能にしました。

* 2024年6月:住友電気工業は、ドイツのネットゼログリッド構築を支援する525 kV HVDC能力を拡大するため、Südkabelの株式51%を9,000万ユーロ(9,700万米ドル)で取得しました。

* 2024年6月:Sumitomo Electric Bordnetze SEは、2025年からフォルクスワーゲングループのEVモデルに供給するため、スペインのクエンカに高度に自動化された配線工場を着工しました。

このレポートは、機械式コントロールケーブルの世界市場に関する詳細な分析を提供しています。機械式コントロールケーブルは、機械や車両のコンポーネント間で機械的な力やエネルギーを伝達するために設計された柔軟なアセンブリであり、スロットル、ブレーキ、ギアシフトなどの遠隔操作を可能にします。本調査は、2024年から2030年までの市場規模と成長予測、主要な市場パラメーター、成長要因、主要メーカー、およびマクロ経済要因の影響を追跡しています。

市場は2025年に123.1億米ドルの規模に達し、2030年までに173.5億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、自動車分野での需要増加、産業オートメーションおよびマテリアルハンドリングへの投資拡大、商業航空宇宙・防衛支出の増加が挙げられます。また、オフハイウェイ機械の電動化に伴うハイブリッド制御の必要性、eVTOL航空機における冗長な機械的リンケージの急速な採用、精密農業機器のレトロフィットによるケーブル制御式インプルメントの需要増加も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。ドライブバイワイヤや電動アクチュエーションへの移行、ステンレス鋼や特殊合金の価格変動、PTFEライニングハウジングに対するリサイクル義務、マイクロロボットアプリケーションにおける小型化の限界などが挙げられます。

地域別に見ると、アジア太平洋地域がその広範な自動車および産業基盤により、37.65%の収益シェアで市場をリードしています。ケーブルタイプ別では、プッシュプルケーブルがスロットル、クラッチ、産業用制御における汎用性から、2024年の収益の53.41%を占め、最も高い市場シェアを保持しています。

エンドユーザーセグメントでは、医療機器および外骨格が、小型化されたマイクロケーブルが外科手術およびモビリティ機器を強化することから、年平均成長率(CAGR)7.50%で最も急速に成長すると予測されています。材料別では、複合材およびハイブリッド構造、特にCFRPケーブルが、航空宇宙およびロボット工学分野でより軽量で高強度の代替品が求められていることから、CAGR 7.80%で拡大しています。

電動化が進む現代においても、機械式コントロールケーブルは依然として重要な役割を担っています。電動車両やオフハイウェイ機械において、電子システムが電力損失やソフトウェア障害に直面した場合でも、機械式ケーブルは重要なフェイルセーフ作動を提供します。

本レポートでは、市場のタイプ(プッシュプルケーブル、プルオンリーケーブル、セルフロック/ポジティブロックケーブル、マイクロ径ケーブル)、エンドユーザー(自動車、航空宇宙・防衛、海洋、産業機械、建設・オフハイウェイ機器、農業機器、医療機器・外骨格)、アプリケーション(スロットル/アクセラレーター、クラッチ・ブレーキ、ドア/ラッチ/シート制御、リモートバルブ・アクチュエーター制御)、材料(炭素鋼、ステンレス鋼、ニッケル・特殊合金、複合材/ハイブリッド)、および地理(北米、南米、欧州、アジア太平洋、中東、アフリカ)にわたる詳細な市場セグメンテーションと予測を提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびOrscheln Products、HI-LEX Corporation、Kongsberg Automotiveなど多数の主要企業のプロファイルが含まれています。また、市場機会と将来の展望、特にホワイトスペースと未充足ニーズの評価についても言及されています。

このレポートは、機械式コントロールケーブル市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車分野における需要の増加

- 4.2.2 産業オートメーションとマテリアルハンドリング投資の増加

- 4.2.3 商業航空宇宙および防衛支出の増加

- 4.2.4 ハイブリッド制御を必要とするオフハイウェイ機械の電動化

- 4.2.5 冗長な機械的リンケージを必要とするeVTOL航空機の急速な採用

- 4.2.6 ケーブル制御式作業機を促進する精密農業機器の改修

- 4.3 市場の阻害要因

- 4.3.1 ドライブバイワイヤおよび電動アクチュエーションへの移行

- 4.3.2 ステンレス鋼/特殊合金価格の変動

- 4.3.3 PTFEライニングハウジングを制限するリサイクル義務

- 4.3.4 マイクロロボット用途における小型化の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、2024-2030年)

- 5.1 タイプ別

- 5.1.1 プッシュプルケーブル

- 5.1.2 プルオンリーケーブル

- 5.1.3 セルフロック/ポジティブロックケーブル

- 5.1.4 マイクロ径ケーブル

- 5.2 エンドユーザー別

- 5.2.1 自動車

- 5.2.2 航空宇宙 & 防衛

- 5.2.3 海洋

- 5.2.4 産業機械

- 5.2.5 建設 & オフハイウェイ機器

- 5.2.6 農業機器

- 5.2.7 医療機器 & 外骨格

- 5.3 用途別

- 5.3.1 スロットル/アクセル

- 5.3.2 クラッチ & ブレーキ

- 5.3.3 ドア/ラッチ/シート制御

- 5.3.4 リモートバルブ & アクチュエータ制御

- 5.4 材料別

- 5.4.1 炭素鋼

- 5.4.2 ステンレス鋼

- 5.4.3 ニッケル & 特殊合金

- 5.4.4 複合材/ハイブリッド

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア & ニュージーランド

- 5.5.4.6 ASEAN

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品 & サービス、および最近の動向を含む)

- 6.4.1 Orscheln Products

- 6.4.2 Silco Automotive Solutions LLP

- 6.4.3 Bergen Cable Technology

- 6.4.4 Grand Rapids Controls LLC

- 6.4.5 Cablecraft Motion Controls

- 6.4.6 Carl Stahl Sava Industries Inc.

- 6.4.7 HI-LEX Corporation

- 6.4.8 Sila Group

- 6.4.9 Venhill Engineering

- 6.4.10 Lexco Cable

- 6.4.11 Suprajit Engineering Ltd.

- 6.4.12 Wescon Controls

- 6.4.13 Yamashita Rubber & Cable

- 6.4.14 Dura-Shiloh

- 6.4.15 Kongsberg Automotive

- 6.4.16 Control Cable Inc.

- 6.4.17 Aero-Cable Corp.

- 6.4.18 Triumph Group (Control Systems)

- 6.4.19 Guangzhou KST Control Cable

- 6.4.20 Shenzhen Zhongjia Control Cable

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

機械式コントロールケーブルは、遠隔にある機器や機構を操作するために、引張力や圧縮力を物理的に伝達する装置でございます。主に、柔軟なインナーワイヤー(またはロッド)と、それを覆うアウターチューブ(またはコンジット)から構成されます。このシンプルな構造により、曲がりくねった経路を通しても力を効率的に伝達し、レバーやペダルなどの操作を、離れた場所にあるバルブ、ブレーキ、クラッチ、シフト機構などに伝えることが可能となります。その最大の特長は、電気や油圧、空気圧といった外部エネルギーを必要とせず、純粋な機械的動作によって機能する点にあります。これにより、高い信頼性、優れた耐久性、そして比較的低コストでの実現が可能となり、多岐にわたる分野で長年にわたり利用されてまいりました。特に、プッシュプル型と呼ばれるタイプは、引張力と圧縮力の両方を伝達できるため、最も広く普及しております。

機械式コントロールケーブルは、その動作原理、構造、そして用途に応じて様々な種類に分類されます。動作原理による分類では、まず「プッシュプル型」が挙げられます。これは、インナーワイヤーがアウターチューブ内を前後に移動することで、引張力と圧縮力の両方を伝達できる最も一般的なタイプでございます。自動車のアクセルやシフト、産業機械の操作レバーなどに広く用いられます。次に「プルオンリー型」は、インナーワイヤーが引かれる力のみを伝達するタイプで、自転車のブレーキやチョークケーブルのように、スプリングなどの復元力と組み合わせて使用されることが多くございます。構造による分類では、インナーワイヤーの材質や構成、アウターチューブの構造が重要となります。インナーワイヤーは、単一の太い線材からなる「ソリッドワイヤー型」と、複数の細い素線を撚り合わせた「ストランドワイヤー型」に大別されます。ソリッドワイヤーは剛性が高く、圧縮力伝達に優れる一方、ストランドワイヤーは柔軟性に富み、曲げに対する耐久性が高いという特徴がございます。アウターチューブは、金属製のコイル状チューブに樹脂を被覆したものや、樹脂単体で構成されたものなどがあり、内部には摩擦を低減し、スムーズな動作を保証するためのライナー(内筒)が設けられることが一般的です。このライナーには、ポリエチレンやテフロン(PTFE)などの低摩擦素材が用いられます。また、高負荷用途や精密な操作が求められる場合には、インナーワイヤーとアウターチューブの間にボールベアリングを組み込んだ特殊な構造のケーブルも存在します。用途による分類では、耐熱性、耐寒性、耐腐食性、耐摩耗性といった特定の環境要件に対応した特殊なケーブルや、高負荷伝達用、精密操作用、あるいは軽量化を追求したタイプなど、多種多様な製品が開発されております。

機械式コントロールケーブルは、その信頼性と汎用性の高さから、非常に幅広い分野で利用されております。自動車産業においては、最も主要な用途の一つでございます。アクセルペダルからエンジンへのスロットル操作、マニュアルトランスミッションのシフトレバーからギアボックスへの変速操作、クラッチペダルからクラッチ機構への動力断続操作、パーキングブレーキレバーから後輪ブレーキへの制動操作などに用いられます。また、ドアロック、ボンネットオープナー、トランクオープナー、燃料給油口の開閉、シートのリクライニング調整など、車内の様々な補助的な操作にも不可欠な存在です。産業機械分野では、建設機械(油圧ショベル、クレーン、ブルドーザーなど)の操作レバーから油圧バルブへの制御、農業機械(トラクター、コンバインなど)の各種アタッチメント操作、フォークリフトの荷役操作、工作機械の安全装置や非常停止機構、さらにはロボットアームの末端操作部など、多岐にわたる用途でその堅牢性と信頼性が評価されております。船舶分野では、エンジンへのスロットル操作、ギアの前後進切り替え(シフト)、そしてステアリング操作など、過酷な海洋環境下での確実な動作が求められる箇所で広く採用されております。航空機分野においては、現代の大型機ではフライ・バイ・ワイヤーが主流ですが、小型機や旧型機では補助翼、昇降舵、方向舵といった操縦翼面の操作に機械式コントロールケーブルが用いられており、その信頼性は極めて重要でございます。その他にも、自転車のブレーキや変速機、オートバイのアクセルやクラッチ、芝刈り機のエンジン停止レバー、医療機器(手術用ロボットのアーム操作、内視鏡の先端操作など)、家具(リクライニングチェアの調整機構)、レジャー用品(ボートの操舵、ゴルフカートのアクセルなど)といった、私たちの日常生活に密着した製品から専門的な機器に至るまで、その活躍の場は枚挙にいとまがございません。

機械式コントロールケーブルは、シンプルで信頼性の高い伝達手段である一方で、より高度な制御や大容量の力伝達が求められる場面では、他の技術が選択されることもございます。油圧システムは、非圧縮性の作動油を介して力を伝達するため、非常に大きな力を精密に制御できるという特長がございます。建設機械のショベルアームやクレーンのブーム操作、航空機の着陸装置やフラップ操作など、高負荷かつ精密な制御が求められる用途で広く利用されております。空圧システムは、圧縮空気を介して力を伝達し、クリーンで高速な応答が可能であるため、工場内の自動化ラインやロボットのハンド操作、ドアの開閉機構などに適しております。電気システムは、近年最も進化が著しい分野でございます。ワイヤーハーネスは、電気信号を伝達し、センサーからの情報やスイッチの操作を電子制御ユニット(ECU)に送ります。電動アクチュエータは、モーターの力で直接機械を駆動するため、複雑な機械的リンケージを不要にし、柔軟な設計と精密な制御を可能にします。特に、バイワイヤーシステム(自動車のドライブ・バイ・ワイヤー、航空機のフライ・バイ・ワイヤーなど)は、操作入力(ペダル、ステアリング、操縦桿など)を電気信号に変換し、ECUが最適な制御量を計算して電動アクチュエータを駆動する方式でございます。これにより、軽量化、省スペース化、燃費向上、そして自動運転や安全機能との連携が容易になるという大きなメリットがございます。その他、光ファイバーは電磁ノイズの影響を受けずに高速で大量のデータを伝送できるため、特に医療機器や航空機などの特殊な環境下での信号伝達に用いられます。また、無線通信技術は、物理的な接続なしに遠隔操作を可能にし、ドローンや遠隔操作ロボットなどで活用されております。これらの技術と比較して、機械式コントロールケーブルは、外部電源や複雑な制御回路が不要であるため、システム全体のシンプルさ、フェールセーフ性(電源喪失時でも一定の機能維持)、そして初期導入コストの低さにおいて優位性を持っております。そのため、電動化が進む現代においても、その特性を活かせるニッチな分野や、安全性・信頼性が最優先されるバックアップシステムとして、依然として重要な役割を担っております。

機械式コントロールケーブルの市場は、長年にわたり自動車産業がその主要な牽引役となってまいりました。特に、内燃機関を搭載した車両のアクセル、シフト、クラッチ、パーキングブレーキといった基幹部品としての需要が非常に大きく、世界中の自動車生産台数に直接的に影響を受けております。主要な市場プレイヤーとしては、日本、欧米、アジアに拠点を置く専門メーカーが多数存在し、それぞれが特定の用途や地域に強みを持っております。これらの企業は、自動車メーカーや産業機械メーカーといった顧客の厳しい要求に応えるため、常に製品の品質向上、コスト削減、そして新技術の導入に努めております。近年、市場を取り巻く環境は大きな変化の波に直面しております。最も顕著なのは、自動車の電動化(EV化)と自動運転技術の進展でございます。EVでは内燃機関が存在しないため、アクセルやシフトの機械式ケーブルは不要となり、ドライブ・バイ・ワイヤーシステムへの移行が進んでおります。これにより、一部の機械式コントロールケーブルの需要は減少傾向にございます。一方で、パーキングブレーキ、ドアロック、ボンネットオープナー、トランクオープナーなど、安全性や信頼性が極めて重視される箇所では、依然として機械式ケーブルの需要が根強く残っております。これらの部品は、万が一の電源喪失時やシステム故障時にも確実に機能することが求められるため、シンプルで堅牢な機械式ケーブルが選ばれる傾向にございます。また、市場のトレンドとしては、軽量化、低フリクション化(操作力の軽減)、高耐久性、そして耐熱性や耐寒性、耐腐食性といった耐環境性能の向上が挙げられます。自動車メーカーからの燃費向上や快適性向上への要求に応えるため、ケーブルメーカーは新素材の採用や表面処理技術の改善、潤滑剤の最適化などを進めております。新興国市場においては、自動車や産業機械の生産拡大に伴い、機械式コントロールケーブルの需要は引き続き堅調に推移すると見込まれておりますが、同時にコスト競争も激化しております。

機械式コントロールケーブルの将来は、自動車産業の電動化と自動運転化の進展という大きな潮流の中で、その役割と存在意義が再定義されつつあります。一部の用途では需要の減少が見込まれるものの、その特性を活かした新たな価値創造の機会も存在いたします。課題としては、やはり自動車の電動化によるアクセルやシフトケーブルなどの需要減が挙げられます。しかし、これは市場全体の一部であり、機械式ケーブルが持つ本質的な強みは失われるわけではございません。機会としては、まず新興国市場における自動車や産業機械の生産拡大が挙げられます。これらの市場では、コスト効率と信頼性が重視されるため、機械式ケーブルの需要は引き続き堅調に推移すると考えられます。また、産業機械、農業機械、建設機械、医療機器、ロボットといった分野では、依然として機械式ケーブルが持つ堅牢性、信頼性、そしてシンプルな構造が重宝されており、これらの分野での新たな応用や高機能化への需要が期待されます。特に、フェールセーフ機構としての役割は、今後ますます重要になると考えられます。電気系統が故障した場合でも、機械的に操作を可能にするバックアップシステムとして、機械式ケーブルは不可欠な存在であり続けるでしょう。例えば、電動パーキングブレーキが主流となる中でも、緊急時の手動解除機構として機械式ケーブルが採用されるケースは少なくありません。技術革新の面では、軽量化と低フリクション化が引き続き重要なテーマとなります。高強度な新素材(例えば、高張力鋼線や複合材)の採用、アウターチューブの構造最適化、低摩擦ライナーの進化、そして高性能な潤滑剤の開発などが進められるでしょう。これにより、操作性の向上、燃費効率の改善、そして製品寿命の延長が図られます。また、小型化やモジュール化も進み、限られたスペースへの搭載や、他のシステムとの統合が容易になるような製品開発が期待されます。さらに、機械式と電気式を組み合わせたハイブリッドシステムも一つの方向性として考えられます。例えば、主要な操作は電気信号で行い、緊急時や特定の状況下では機械式ケーブルが作動するといった冗長性を持たせたシステムは、安全性と信頼性を高める上で有効でございます。結論として、機械式コントロールケーブルは、そのシンプルさ、信頼性、そしてコスト効率の良さという本質的な価値を基盤とし、技術革新と新たな市場開拓を通じて、今後も多様な産業分野において重要な役割を担い続けることでしょう。