メカニカルシール市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

メカニカルシールレポートは、シールタイプ(ポンプ用シール、コンプレッサー用シール、ミキサー用シール)、設計タイプ(コンポーネント/プッシャー、カートリッジ、スプリット)、エンドユーザー産業(石油・ガス、発電、化学、水・廃水、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

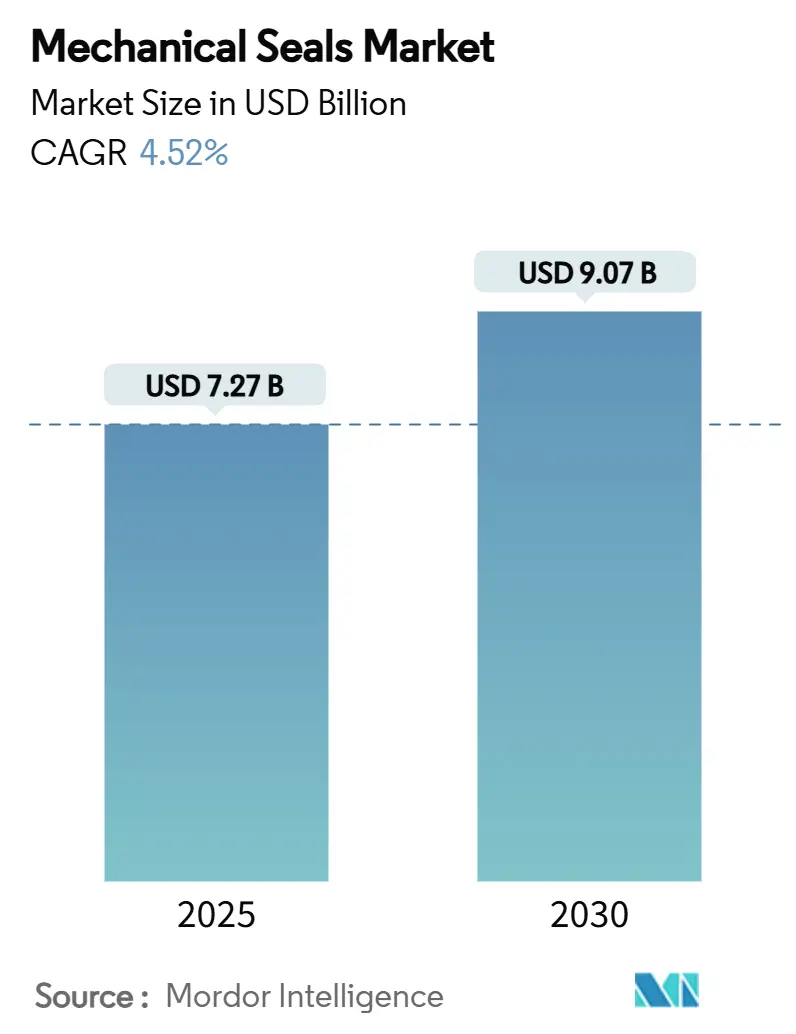

メカニカルシール市場は、2025年に72.7億米ドルと推定され、2030年までに90.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.52%です。この市場は、回転機器における漏洩防止の重要なニーズに牽引されており、ポンプ故障の70%がシール問題に起因しています。米国のEPA(環境保護庁)による、1.5 psiaを超える揮発性有機化合物を取り扱うロータリーポンプに適合メカニカルシールの使用を義務付ける規制など、厳格化する漏洩排出規制が市場成長を後押ししています。さらに、水素および炭素回収インフラの拡大、大規模な石油化学および発電プロジェクトも、今後10年間のメカニカルシール市場に構造的な追い風をもたらすと見られています。

市場は、シールタイプ(ポンプシール、コンプレッサーシール、ミキサーシール)、設計タイプ(コンポーネント/プッシャー、カートリッジ、スプリット)、最終用途産業(石油・ガス、発電、化学、水・廃水、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。主要な市場データとして、2025年の市場規模は72.7億米ドル、2030年には90.7億米ドルに達すると予測されています。特にアジア太平洋地域は、急速な工業化、インフラ開発、および化学・石油化学産業の拡大により、メカニカルシールの需要が最も高い地域の一つとして浮上しています。中国やインドなどの国々では、製造業の成長と環境規制の強化が市場拡大をさらに後押ししています。一方、北米および欧州市場は、成熟しているものの、既存設備のアップグレードや厳格な環境基準への対応が需要を牽引しています。技術革新も市場成長の重要な側面であり、より耐久性があり、エネルギー効率が高く、メンテナンスが容易なメカニカルシールの開発が進められています。これにより、運用コストの削減とシステムの信頼性向上が期待されています。主要な市場プレーヤーは、製品ポートフォリオの拡大、戦略的提携、および研究開発への投資を通じて、競争力を維持しようとしています。

本レポートは、回転軸の出入り口における流体漏れ防止装置であるメカニカルシール市場に関する詳細な分析を提供しています。高圧流体が低圧流体へ漏れるのを防ぐために使用されるメカニカルシールは、ポンプ、コンプレッサー、ミキサーなどの幅広い産業機器に不可欠です。

市場は、シールタイプ(ポンプシール、コンプレッサーシール、ミキサーシール)、設計タイプ(コンポーネント/プッシャー、カートリッジ、スプリット)、エンドユーザー産業(石油・ガス、発電、化学、水・廃水、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化され、詳細に分析されています。各地域はさらに主要国別に掘り下げて調査されており、市場規模と予測は金額(USD Million)ベースで算出されています。

主要な調査結果として、世界のメカニカルシール市場は2030年までに90.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.52%で成長する見込みです。シールタイプ別では、ポンプシールが2024年に64.75%と最大の市場シェアを占めています。エンドユーザー産業別では、原子力発電や再生可能エネルギー容量の増加に伴い、発電分野が2030年までCAGR 4.93%で最も急速に成長すると予測されています。

設計タイプでは、カートリッジ型シールが選好を高めています。これは、設置エラーの削減、平均故障間隔(MTBF)の48ヶ月以上への延長、およびAPI 682フラッシュプランへの準拠簡素化といった利点によるものです。また、環境規制の強化も市場に大きな影響を与えています。EPAやTA-Luftなどの漏洩排出物に関する厳しい規制により、事業者はデュアルまたは加圧バリアシールの導入を余儀なくされており、プレミアム製品の需要を押し上げています。

市場の成長を牽引する主な要因としては、石油・ガスプロジェクトからの需要増加、新規発電容量の追加、世界的な漏洩排出物規制の厳格化、化学・石油化学コンプレックスにおける生産能力拡大、そして極低温水素およびグリーンアンモニアインフラの構築が挙げられます。

一方で、市場の成長を抑制する要因としては、非接触型磁気シールの急速な普及、研磨性スラリーサービスにおける高いライフサイクルコスト、3Dプリント製シールハウジングによるアフターマーケット販売量の減少が指摘されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが評価されています。A.W. Chesterton Company、AESSEAL、Dana Limited、Eagle Industry Co., Ltd.、EagleBurgmann、Flowserve Corporation、John Crane、Parker Hannifin Corp、SKFなど、主要なグローバル企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳述されています。

本レポートは、市場の機会と将来展望として、未開拓市場や満たされていないニーズの評価も行い、今後の市場動向を深く理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 石油・ガスプロジェクトからの需要増加

- 4.2.2 新規発電容量の追加の急増

- 4.2.3 世界的な漏洩排出規制の強化

- 4.2.4 化学・石油化学コンプレックスにおける生産能力の拡大

- 4.2.5 極低温水素およびグリーンアンモニアインフラの構築

-

4.3 市場の阻害要因

- 4.3.1 非接触型磁気シールの急速な普及

- 4.3.2 研磨スラリーサービスにおける高いライフサイクルコスト

- 4.3.3 3Dプリント製シールハウジングによるアフターマーケット販売量の減少

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 シールタイプ別

- 5.1.1 ポンプシール

- 5.1.2 コンプレッサーシール

- 5.1.3 ミキサーシール

-

5.2 設計タイプ別

- 5.2.1 コンポーネント / プッシャー

- 5.2.2 カートリッジ

- 5.2.3 スプリット

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 発電

- 5.3.3 化学

- 5.3.4 水・廃水

- 5.3.5 その他のエンドユーザー産業(鉱業・鉱物加工、食品、製薬など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A.W. Chesterton Company

- 6.4.2 AESSEAL

- 6.4.3 Dana Limited

- 6.4.4 Eagle Industry Co., Ltd.

- 6.4.5 EagleBurgmann

- 6.4.6 Flexaseal Engineered Seals and Systems, LLC

- 6.4.7 Flowserve Corporation

- 6.4.8 Gallagher Seals

- 6.4.9 Garlock

- 6.4.10 Hutchinson Industries Inc.

- 6.4.11 John Crane

- 6.4.12 Parker Hannifin Corp

- 6.4.13 SKF

- 6.4.14 Technetics Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メカニカルシールは、ポンプ、攪拌機、コンプレッサーといった回転機器において、内部の流体が外部へ漏洩するのを防ぎ、同時に外部からの異物侵入を阻止する重要な機械要素です。その基本的な機能は、固定側と回転側の二つの摺動面を密着させ、その間に薄い流体膜を形成することで、流体の漏洩を極限まで抑えながら、軸の回転を許容することにあります。従来のグランドパッキンと比較して、メカニカルシールは漏洩量が格段に少なく、メンテナンス頻度も低減されるため、安全性、環境保護、そして機器の効率向上に大きく貢献しています。特に、有害物質や高価な流体を扱う場合、あるいはクリーンな環境が求められる場面では、その重要性は計り知れません。

メカニカルシールはその構造と機能によって多岐にわたる種類が存在します。まず、摺動面が常に接触している「接触型メカニカルシール」が最も一般的です。この接触型には、流体圧力がシール面に直接作用する「アンバランス型」と、シール面にかかる圧力を調整し、面圧を低減することで発熱や摩耗を抑える「バランス型」があります。バランス型は高圧用途や高速回転用途に適しています。また、複数の部品を一体化した「カートリッジ型」は、取り付けが容易で誤組付けのリスクを低減できるため、現場での作業効率向上に寄与します。スプリングの種類も重要で、コイルばね、多連ばね、ベローズ型などがあり、それぞれ特性が異なります。摺動面材料としては、炭化ケイ素(SiC)、超硬合金(WC)、カーボン、アルミナなどが用いられ、流体の種類や運転条件に応じて最適な組み合わせが選定されます。一方、摺動面が非接触で運転される「非接触型メカニカルシール」も存在します。代表的なものに「ガス潤滑型メカニカルシール(ドライガスシール)」があり、これはシール面に特殊な溝を設け、ガスを導入することで微小な隙間を形成し、非接触状態を維持します。これにより、摩耗がなく長寿命で、高速・高圧のガス用途に特に適していますが、接触型に比べてコストは高くなる傾向があります。さらに、二つのメカニカルシールを直列に配置し、その間にバリア液を封入する「ダブルメカニカルシール」は、危険な流体の漏洩を完全に防ぎたい場合や、環境規制が厳しい場合に採用されます。大型機器のメンテナンス性を向上させるために、機器を分解せずにシール交換が可能な「スプリットメカニカルシール」も開発されています。

メカニカルシールの用途は非常に広範です。石油化学プラントでは、原油や化学薬品を輸送するポンプやコンプレッサーに不可欠であり、電力業界では発電所の冷却水ポンプなどに使用されます。食品・飲料業界では、衛生的な環境を維持するため、CIP(定置洗浄)やSIP(定置殺菌)に対応した特殊なシールが求められます。医薬品業界では、高純度や無菌性が要求されるプロセスにおいて、信頼性の高いメカニカルシールが不可欠です。水処理施設では、下水や浄水のポンプに用いられ、一般産業機械においても、様々な種類のポンプや攪拌機、反応器などに広く採用されています。対象となる流体も、水、油、化学薬品、スラリー、ガスなど多岐にわたり、それぞれの流体の特性(腐食性、粘度、温度、圧力など)に応じた最適なメカニカルシールが選定されます。

メカニカルシールの性能を支える関連技術も進化を続けています。最も重要なのは「材料技術」であり、摺動面材料の耐摩耗性、耐食性、耐熱性の向上は、シールの長寿命化と信頼性向上に直結します。炭化ケイ素や超硬合金の改良、フッ素ゴム(FKM)、エチレンプロピレンゴム(EPDM)、パーフロロエラストマー(FFKM)といったOリング・ガスケット材料の選定も重要です。また、「表面処理技術」も欠かせません。DLC(Diamond-Like Carbon)コーティングやPVD/CVD処理により、摺動面の摩擦係数を低減し、耐摩耗性を向上させることが可能です。さらに、「流体解析・構造解析技術」は、CFD(計算流体力学)やFEM(有限要素法)を用いて、シール面の挙動や熱分布を予測し、最適な設計を行う上で不可欠です。近年では、「モニタリング・診断技術」も注目されており、振動センサーや温度センサー、漏洩検知センサーを組み込むことで、シールの状態をリアルタイムで監視し、異常の早期発見や予知保全に役立てられています。石油業界で広く採用されている「APIプラン」は、メカニカルシール周辺の補助配管システムを標準化したもので、シールの冷却、加熱、洗浄、バリア液供給などを最適化し、シールの信頼性と寿命を向上させるための重要な技術です。

メカニカルシール市場は、グローバルな産業活動の拡大とともに着実に成長を続けています。主要なメーカーとしては、日本国内では日本メクトロンやイーグル工業、海外ではジョンクレーン(John Crane)、フローサーブ(Flowserve)、バルカン(Burgmann)などが世界市場を牽引しています。市場のトレンドとしては、環境規制の強化が大きな要因となっています。特に、揮発性有機化合物(VOC)の排出削減や、省エネルギー化への要求が高まっており、より低漏洩で長寿命なメカニカルシールの需要が増加しています。また、プラントの安全性向上への意識の高まりや、メンテナンスコストの削減、予知保全の導入といったニーズも市場を牽引しています。IoTやAI技術の進化は、メカニカルシールの状態監視や寿命予測に応用され始めており、スマート化への期待が高まっています。新興国におけるインフラ整備や産業発展も、メカニカルシール市場の成長を後押しする重要な要素です。

将来展望として、メカニカルシールはさらなる高機能化・高性能化が求められています。極限環境(超高温、超低温、超高圧、超高速)での使用に耐えうる製品の開発は継続的な課題です。特に、ゼロエミッション(完全無漏洩)への追求は、環境保護の観点から今後も重要なテーマであり続けるでしょう。また、機器の小型化・軽量化のトレンドに合わせて、メカニカルシールもよりコンパクトで高性能な製品が求められます。スマート化の進展も大きな方向性です。センサーを内蔵し、リアルタイムでシールの状態を監視し、自己診断機能やAIによる寿命予測、最適な運転支援を行う「スマートメカニカルシール」の開発が進められています。これにより、予期せぬトラブルを未然に防ぎ、プラントの稼働率向上に貢献することが期待されます。新材料の開発も引き続き重要であり、セラミックス、複合材料、超硬合金などのさらなる進化や、環境負荷の低い材料の採用が進むでしょう。標準化とカスタマイズの両立も課題であり、汎用性の高い標準品と、特定の用途に特化したカスタム品の開発が並行して進められます。最終的には、メカニカルシールは省エネルギー、長寿命化を通じて資源消費を抑制し、環境負荷を低減するというサステナビリティへの貢献がますます重要になると考えられます。