メディア市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

メディア市場レポートは、種類(テレビ・ラジオ放送、映画・音楽、ウェブ/デジタルコンテンツ、印刷メディアなど)、収益モデル(広告型、サブスクリプション型、スポンサーシップ型など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メディア市場の概要、成長、シェア、競争環境に関する詳細な要約を以下にご報告いたします。

—

# メディア市場の概要と予測(2025年~2030年)

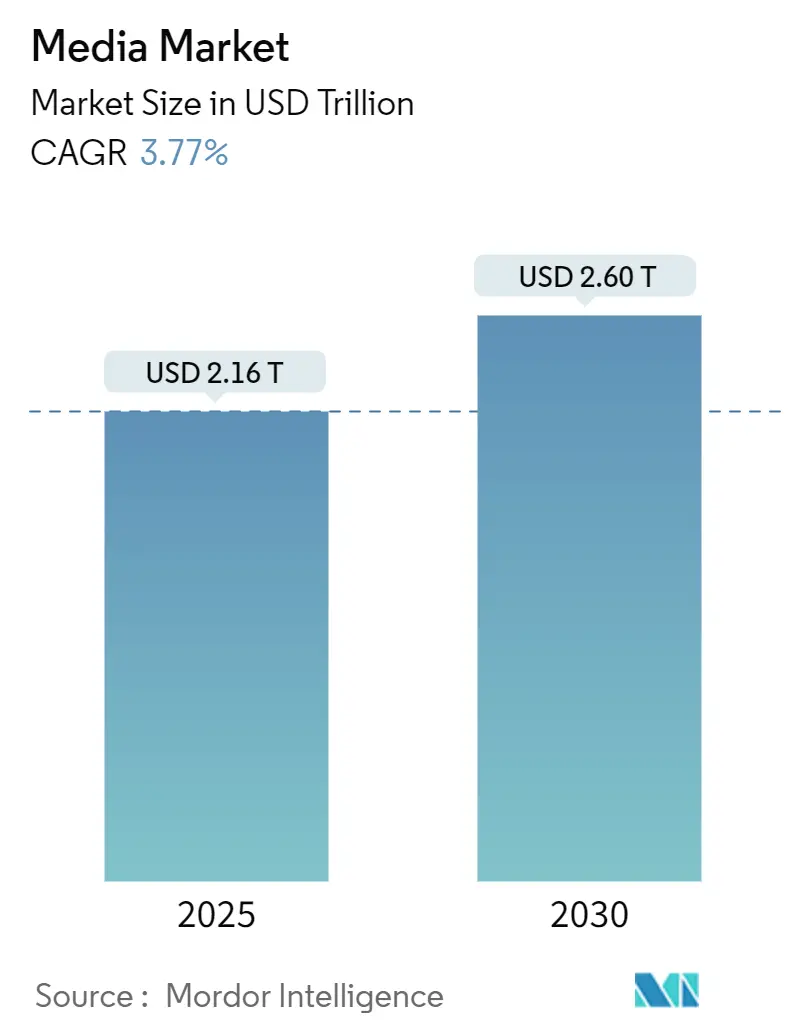

メディア市場は、2025年には2.16兆米ドルと推定され、2030年には2.60兆米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)3.77%で着実に拡大する見込みです。この着実な成長は、市場が高成長期から、プラットフォームがサブスクリプションと広告収入を組み合わせて収益性を確保する、規律ある収益化へと移行していることを示しています。

デジタル広告は2024年に前年比15%増の2,590億米ドルに達し、プラットフォーム経済を支える主要な要素となっています。広告付きストリーミング層は、ユーザーあたりの平均収益(ARPU)を損なうことなく、視聴者層を拡大しています。特に中東地域におけるスポーツメディア放映権のインフレは、収益を促進する一方でコスト圧力も生み出しています。また、人工知能(AI)を活用した制作ツールは開発サイクルを短縮し、大規模な予算増なしにコンテンツ制作を拡大することを可能にしています。地域別に見ると、新興経済国が新たなユーザーの大部分を占める一方、北米の成熟した市場では、ウォレットシェアの確保と解約率の管理が重視されています。

主要なレポートのポイント

* コンテンツタイプ別: Webおよびデジタルコンテンツが2024年に39.5%の収益シェアを占め、2030年までには12.8%のCAGRで成長すると予測されています。

* 収益モデル別: 広告サポート型セグメントが2024年のメディア市場シェアの52%を占めました。スポンサーシップは9.1%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 北米が2024年の収益の30.8%を占める最大の市場でしたが、中東およびアフリカ地域は2030年までに6.8%のCAGRで最も高い成長を記録すると予想されています。

# グローバルメディア市場のトレンドと洞察

促進要因(Drivers)

メディア市場の成長を牽引する主な要因は以下の通りです。

* 広告付きストリーミング層の成長(北米・欧州): 広告付きプランは、価格に敏感な視聴者を引きつけ、広告主には大規模なオーディエンスを提供することで、プラットフォームの経済性を変化させています。Netflixの2025年第1四半期の収益13%増や、Disneyのストリーミング事業の収益性達成は、このモデルがコンテンツ予算を削減することなく収益を向上させる能力を示しています。コネクテッドTVへの広告支出がこれらのハイブリッド製品に流れ込むことで、メディア市場の収益多様化が強化されています。

* 地域言語OTTコンテンツの需要増加(アジア太平洋): インドやインドネシアにおける政府主導のデジタル化政策は、ブロードバンドとモバイルの普及を促進し、OTTプロバイダーがこれまでサービスが行き届いていなかった地域に到達することを可能にしました。視聴者は、グローバルな大作よりも地域の文化を反映したローカル制作のドラマやコメディ、リアリティ番組を好む傾向にあります。これらの地域番組は、国際的なタイトルよりも40~60%低い予算で制作できるにもかかわらず、より高い視聴時間を生み出し、顧客生涯価値を高めています。

* スポーツ中心のメディア権インフレ(中東): 中東地域では、政府系ファンドや有料TV事業者が、国家のソフトパワーを高め、サブスクリプションを促進するために、主要なサッカー、F1、eスポーツの放映権に積極的に入札しています。2022年から2024年のサイクルで、一部のサッカーパッケージの放映権料は30%以上上昇し、地域の総支出を押し上げていますが、放送局のマージンを圧迫しています。ライブスポーツは同時視聴とプレミアム広告CPMを引き付ける実績があるため、高額な価格が正当化されています。

* AI生成コンテンツワークフローの急増(米国スタジオ): 生成AIツールは、プレビジュアライゼーション、二次映像、デジタルアセットの作成を自動化しています。AMC NetworksとRunwayの提携は、マーケティングタイムラインを短縮することを目的としたネットワークレベルでのAI導入を示しています。CJ ENMの完全AIアニメーション「Cat Biggie」は、労働集約的なアニメーション制作における工数削減と創造的な可能性を強調しています。初期導入企業は制作サイクルを最大30%短縮したと報告しており、スタジオはより迅速にカタログを更新できるようになっています。

* クリエイターエコノミー収益化プラットフォーム(ラテンアメリカ): モバイルファーストの消費、中間層所得の増加、ショートフォームビデオを収益化するクリエイターエコノミープラットフォームによって、ラテンアメリカは魅力的な成長機会を提供しています。

* 政府支援のデジタルファースト政策(アジア太平洋): 政府によるデジタル化推進政策は、メディア市場の成長を長期的に支える要因となっています。

抑制要因(Restraints)

メディア市場の成長を阻害する主な要因は以下の通りです。

* ARPUを上回るコンテンツ獲得コストの増加(グローバル): 2024年に上位6社のストリーマーがコンテンツに1,260億米ドルを費やしたにもかかわらず、主要市場のARPUは3%未満しか上昇せず、営業利益率を圧迫しています。中堅プラットフォームは、番組の幅広さとキャッシュフローの持続可能性の間で厳しいトレードオフに直面しています。このインフレを緩和するため、事業者はオリジナルコンテンツ、共同制作、長期的にコストを償却できるエバーグリーンなライブラリ資産へと軸足を移しています。

* 国際的なIPライセンス制度の断片化(グローバル): 国際的な知的財産(IP)ライセンス制度の複雑さと断片化は、グローバル展開を阻害する要因となっています。

* 高成長APAC市場における海賊行為の継続(アジア太平洋): アジア太平洋地域の高成長市場における海賊行為の蔓延は、収益機会を損なっています。

* 成熟経済圏におけるSVODサブスクリプションの飽和(北米・欧州): 米国や西ヨーロッパの世帯は平均4つのストリーミングサブスクリプションを契約しており、解約率は毎月約5%で推移しています。新規加入者の獲得は、主に競合他社からの乗り換えによるものであり、市場全体の拡大ではなく、ゼロサムゲームと化しています。顧客獲得コストの増加やプロモーション割引が利益率を低下させており、バンドル、広告層、Disney+の仮想売店のような体験型アドオンへの戦略的転換を促しています。長期的な成長は、新規顧客の獲得よりも既存顧客からの価値抽出にかかっています。

# セグメント分析

タイプ別: デジタルコンテンツが消費の標準に

Webおよびデジタルコンテンツは、2024年にメディア市場シェアの39.5%を占め、2025年から2030年にかけて12.8%のCAGRで拡大すると予測されています。常時接続のモバイル環境、コンテンツ発見の容易さ、アルゴリズムによるパーソナライゼーションが視聴者の期待を変化させ、リニアTVやラジオから着実に視聴者を奪っています。その結果、放送局は主要番組をストリーミングのキャッチアップサービスに移行させ、アーカイブをOTTライブラリ向けに再パッケージ化しています。

印刷媒体は苦戦していますが、プレミアムな有料ジャーナリズムは回復力を見せています。The New York Timesは2025年第1四半期に25万人のデジタル購読者を獲得し、デジタル購読収益を3億3,500万米ドルに押し上げました。ゲーミング、ポッドキャスト、ライブストリーミングイベントは、ビデオとますます交差し、インタラクティブなプレイと受動的な消費を融合させています。

劇場公開映画は、視聴習慣の変化により、同時またはほぼ同時のデジタル公開ウィンドウを採用し、マーケティング費用を迅速に回収しようとしています。音楽収益は安定したストリーミング基盤から恩恵を受けていますが、レーベルは空間オーディオやショートフォームプレビューを試行し、ユーザーエンゲージメントを高めています。AIが制作の敷居を下げるにつれて、ユーザー生成コンテンツがプラットフォームに溢れ、注目を集める競争が激化しています。その結果、コンテンツ発見アルゴリズムは戦略的資産として進化し、視聴者を自社所有のカタログやブランド体験へと誘導しています。

収益モデル別: 広告の復活が収益化ミックスを変化させる

広告サポート型サービスは、2024年のメディア市場規模の52%を占め、サブスクリプション疲れなしに幅広いリーチを提供しています。ダイナミック広告挿入とプログラマティック入札により、プラットフォームは大規模なオーディエンスではなく特定のコホートをターゲットにすることでCPM(1000回表示あたりのコスト)を向上させ、総広告負荷が控えめであっても在庫価値を高めています。このモデルの復活は、パフォーマンス説明責任を求めるマーケターの要望と合致しており、消費財や自動車ブランドからの多額の投資を促しています。

スポンサーシップは規模は小さいものの、9.1%のCAGRで拡大すると予測されており、若い層に響くオーダーメイドのブランド統合に支えられています。サブスクリプション収益は減速しているものの、プラットフォームのライブラリを差別化する主要なオリジナルコンテンツを依然として支えています。広告付きライトプランとプレミアム広告なしプランを組み合わせたティアードオファーは、価格に敏感な世帯をセグメント化しつつ、ヘビーユーザーにはアップセルを可能にします。トランザクション型ビデオオンデマンド(TVOD)、ペイパービュー(PPV)スポーツ、マーチャンダイズの連携は、多様な収益源を提供し、単一モデルの変化に対するキャッシュフローの安定性を高めています。セッションあたりの収益をアルゴリズムで最適化するハイブリッドスタック(広告を配信するか、サブスクリプションアップグレードを促すか、購入プロンプトを表示するかを決定する)は、メディア市場の収益化における次のフロンティアを代表しています。

# 地域分析

* 北米: 2024年に30.8%の収益シェアを維持しました。加入者増加の鈍化にもかかわらず、洗練された広告エコシステムとプレミアム価格許容度により、依然として最高のARPUを生み出しています。北米のメディア市場規模は、広告層の拡大とバンドルパッケージングを通じてプラットフォームが追加マージンを絞り出すことで、低い一桁台のCAGRでわずかに上昇すると予想されています。Max-Paramount+統合の議論のような統合活動は、コストシナジーと、アドレス指定可能なTVを大規模に提供できる統一された広告技術スタックへの推進を示しています。

* ラテンアメリカ: モバイルファーストの消費、中間層所得の増加、ショートフォームビデオを収益化するクリエイターエコノミープラットフォームによって、魅力的な成長機会を提供しています。ブラジルが地域のメディア市場の軌道を牽引しており、地元制作に対する支援的な税制優遇措置と、強力なポルトガル語カタログ需要に支えられています。メキシコとアルゼンチンも同様の需要を示していますが、通貨の変動が計画の複雑さを増しています。広告主はインフルエンサー主導のコマースストリームで高いエンゲージメントを見ており、長尺プラットフォームを補完し、地域の収益多様化を加速する新たなブランドセーフな在庫を生み出しています。

* 中東およびアフリカ: 2030年までの予測CAGR 6.8%は、政府資金による光ファイバー網の展開と、グローバルOTTプレーヤーを誘致する大作スポーツ放映権の獲得に起因しています。湾岸協力会議(GCC)諸国は、政府系資本を活用してサッカーやF1のパッケージを確保し、国際的な視聴者を地域のサブスクリプションエコシステムに引き込み、平均サブスクリプション価値を押し上げています。

* 欧州: 厳しいローカルコンテンツ規制と断片化された言語市場により、緩やかな成長にとどまっています。NetflixとTF1の提携は、合弁事業がいかに国内放送在庫を解放し、規制ガイドラインを満たすことができるかを示しています。

* アジア太平洋: インドとインドネシアの地方接続性の向上は、メディア市場の対象視聴者を拡大し、地域言語のオリジナルコンテンツがエンゲージメントを深め、解約率を低下させています。

# 競争環境

業界の競争は、「土地獲得」の拡大から、規律ある営業利益の達成へとシフトしています。80億米ドルのParamount-Skydance合併は、劇場、ストリーミング、インタラクティブフォーマットにわたるスケーラブルなIPライブラリに投資家が置くプレミアムを強調しています。一方、Netflixは広告層の導入とゲーム拡張により、安定した10%台半ばの収益増加を記録しており、俊敏な価格設定と組み合わせれば、先行者利益が依然として得られることを証明しています。DisneyのDisney+とHuluにおける仮想ストアフロントへの転換は、サブスクリプション料金を上げることなく、マーチャンダイズ需要を取り込む小売層を追加しています。

中小企業は、技術やジャンルの専門化を通じて差別化を図っています。AMC NetworksはRunwayと提携し、マーケティングアセットの作成を自動化することで、キャンペーンのリードタイムを数週間短縮しています。CJ ENMはAIを活用して、グローバルな子供向け視聴者に適した費用対効果の高いアニメーションを制作し、従来のスタジオとテクノロジーベンチャーの境界線を曖昧にしています。コネクテッドTVでは、Amazon AdsとRokuが在庫をプールし、ブランドに米国世帯の80%へのリーチを提供し、既存の広告販売業者に挑戦しています。競争の戦場は現在、インタラクティブイベント、クリエイター収益化機能、個々のスポーツリーグやインフルエンサーを対象としたマイクロサブスクリプションパスにまで及んでいます。

メディア市場が成熟するにつれて、IP管理と技術的俊敏性が交渉力を決定します。エバーグリーンなフランチャイズを所有するスタジオは選択的にライセンス供与できる一方、テクノロジーを活用したディストリビューターはデータを利用して動的な価格設定を行い、ターゲットを絞ったエンゲージメントを促進します。広告技術、コンテンツ共同制作、地域流通における戦略的提携は、勝者総取りの物語から、リスクを分散し新たな利益源を解放するエコシステムパートナーシップへの実用的なシフトを示しています。

主要プレーヤー

* Apple Inc.

* Netflix, Inc.

* The Walt Disney Company

* Comcast Corporation

* AT&T Inc.

*(主要プレーヤーは特定の順序で並べられていません)

最近の業界動向

* 2025年7月: Paramountは訴訟解決のためドナルド・トランプ氏に1,600万米ドルを支払うことに合意し、Skydance Mediaとの合併への道を開きました。

* 2025年6月: NetflixとTF1は、2026年にフランスの商業チャンネルとオンデマンド番組をNetflixフランスに追加する画期的な契約を締結しました。

* 2025年6月: Amazon AdsとRokuは提携し、ブランドに米国コネクテッドTV世帯の80%へのアクセスを提供しました。

* 2025年6月: Artists EquityはSony Picturesと劇場映画契約を締結し、Sonyの今後のラインナップにスターパワーを加えました。

* 2025年6月: Disneyは、Disney+、Hulu、ESPNストリーミングサービス全体で仮想売店を展開する計画を発表しました。

* 2025年6月: CJ ENMは、完全AI生成アニメーション「Cat Biggie」を発表し、同社の広範なAIコンテンツ戦略を披露しました。

* 2025年6月: Concord Originalsは歴史あるRKO Picturesを買収し、「市民ケーン」などの象徴的なIPをポートフォリオに追加しました。

—* 2025年6月: Googleは、広告主向けに高度なAI駆動型ターゲティングツールを導入し、デジタル広告市場における競争を激化させました。

* 2025年6月: Epic Gamesは、メタバース構築のための新たなパートナーシップを発表し、クリエイターエコノミーの拡大を目指しました。

* 2025年6月: Paramount Globalは、国際的なコンテンツライセンス戦略を再構築し、Paramount+のグローバル展開を加速させました。

* 2025年7月: Appleは、Vision Proの次世代モデルを発表し、AR/VR市場でのリーダーシップをさらに強化しました。

* 2025年7月: Warner Bros. Discoveryは、DCユニバースの新たな映画とテレビシリーズのロードマップを公開し、ファンからの期待を集めました。

* 2025年7月: Metaは、AIを活用した新しいソーシャルインタラクション機能を発表し、ユーザーエンゲージメントの向上を図りました。

* 2025年7月: ユニバーサル・ミュージック・グループは、AI生成音楽の著作権保護に関する新たなガイドラインを発表し、業界に大きな影響を与えました。

* 2025年7月: ソニーは、PlayStationのクラウドゲーミングサービスを大幅に拡張し、より多くの地域とデバイスで利用可能にしました。

このレポートは、情報、教育、エンターテイメント、データ、プロモーションメッセージを伝達する手段であるメディア市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

メディア市場は、2025年には2.16兆米ドルに達し、2030年までには2.60兆米ドルに成長すると予測されています。この期間における最も急速な成長を遂げるコンテンツタイプは、Web/デジタルコンテンツであり、2025年から2030年にかけて年平均成長率(CAGR)12.8%で拡大すると見込まれています。地域別では、中東およびアフリカ地域がスポーツ放映権への投資と接続性の向上に牽引され、2030年までに6.8%のCAGRを記録し、最も高い成長潜在力を示しています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 北米およびヨーロッパにおける広告付きストリーミング層の成長:価格に敏感な視聴者を引きつけ、エンゲージメントを高め、サブスクリプション疲れに直面するプラットフォームに新たな収益源をもたらしています。

* アジアにおける地域言語OTTコンテンツの需要増加。

* 中東全体でのスポーツ関連メディア放映権のインフレ。

* 米国スタジオにおけるAI生成コンテンツワークフローの急増:生成AIは制作期間を最大30%短縮し、コストを抑えながら制作規模を拡大することを可能にしています。

* ラテンアメリカにおけるクリエイターエコノミー収益化プラットフォームの拡大。

* インドおよびインドネシアにおける政府主導のデジタルファースト政策。

一方で、市場の成長を阻害する要因も存在します。

* コンテンツ獲得コストの増加がARPU(ユーザーあたりの平均収益)を上回っていること。

* 国際的なIPライセンス制度の断片化。

* 高成長を遂げるアジア太平洋市場における著作権侵害の継続。

* 成熟経済圏におけるSVOD(Subscription Video On Demand)の飽和。

技術的な側面では、AIの進化がコンテンツ制作に大きな影響を与えており、特に米国スタジオではAI生成コンテンツワークフローが急増し、制作効率の向上とコスト削減に貢献しています。

本レポートでは、メディア市場を以下のセグメントに分けて分析しています。

* タイプ別: テレビ・ラジオ放送、映画・音楽、Web/デジタルコンテンツ、印刷メディア、その他のタイプ(ゲーム、ライブイベントなど)。

* 収益モデル別: 広告支援型、サブスクリプション型、スポンサーシップ型、その他の収益モデル。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。

競争環境については、Apple Inc.、Netflix Inc.、The Walt Disney Company、Amazon.com Inc.、Alphabet Inc. (YouTube)など、主要なグローバル企業が詳細にプロファイルされており、戦略的動向やベンダーポジショニング分析も含まれています。これらの企業は、市場における戦略的発展、市場レベルの概要、コアセグメント、財務状況、製品とサービス、最近の動向に基づいて評価されています。

市場機会と将来展望のセクションでは、未開拓の領域や満たされていないニーズの評価が行われています。全体として、メディア市場はデジタル化と技術革新に牽引されながらも、コストや著作権侵害といった課題に直面しつつ、多様な地域で成長を続ける見込みです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパにおける広告付きストリーミング層の成長

- 4.2.2 アジアにおける地域言語OTTコンテンツの需要増加

- 4.2.3 中東全域におけるスポーツ中心のメディア権利インフレ

- 4.2.4 米国スタジオにおけるAI生成コンテンツワークフローの急増

- 4.2.5 LATAMで拡大するクリエイターエコノミー収益化プラットフォーム

- 4.2.6 インドおよびインドネシアにおける政府支援のデジタルファースト政策

-

4.3 市場の制約

- 4.3.1 ARPUを上回るコンテンツ獲得コストの高騰

- 4.3.2 分断された国際的なIPライセンス制度

- 4.3.3 高成長APAC市場における継続的な著作権侵害

- 4.3.4 成熟経済圏におけるサブスクリプションSVODの飽和

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 テレビ・ラジオ放送

- 5.1.2 映画・音楽

- 5.1.3 ウェブ/デジタルコンテンツ

- 5.1.4 印刷媒体

- 5.1.5 その他のタイプ(ゲーム、ライブイベント)

-

5.2 収益モデル別

- 5.2.1 広告支援型

- 5.2.2 サブスクリプション

- 5.2.3 スポンサーシップ

- 5.2.4 その他の収益モデル

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 オーストラリア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東諸国

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Apple Inc.

- 6.3.2 Netflix Inc.

- 6.3.3 The Walt Disney Company

- 6.3.4 Comcast Corporation

- 6.3.5 AT&T Inc.

- 6.3.6 Sony Group Corporation

- 6.3.7 Roku Inc.

- 6.3.8 Paramount Global

- 6.3.9 ByteDance (TikTok)

- 6.3.10 iHeartMedia Inc.

- 6.3.11 Amazon .com Inc.

- 6.3.12 Alphabet Inc. (YouTube)

- 6.3.13 Warner Bros Discovery Inc.

- 6.3.14 Spotify Technology SA

- 6.3.15 Tencent Music Entertainment Group

- 6.3.16 Fox Corporation

- 6.3.17 Live Nation Entertainment Inc.

- 6.3.18 Lions Gate Entertainment Corp.

- 6.3.19 AMC Networks Inc.

- 6.3.20 Bilibili Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

「メディア」という言葉は、情報やメッセージを伝達するための媒体や手段全般を指す広範な概念でございます。語源はラテン語の「medium(中間、媒介)」に由来し、送り手と受け手の間に立って、情報、思想、文化などを橋渡しする役割を担っております。古くは口頭伝承や文字、書物といった形態から始まり、技術の発展とともに多様な形へと進化してまいりました。現代社会においてメディアは、私たちの日常生活、社会活動、経済、文化形成に不可欠な存在となっております。

メディアには多種多様な種類がございます。まず、旧来のマス媒体としては、新聞、雑誌、ラジオ、テレビが挙げられます。新聞は、活字を通じて国内外のニュースや解説を詳細に伝える役割を担い、雑誌は特定のテーマに特化した情報やエンターテイメントを提供いたします。ラジオは音声を通じてリアルタイムの情報や音楽、トーク番組を届け、テレビは映像と音声でニュース、ドラマ、バラエティ、教育番組など幅広いコンテンツを家庭に届け、かつては最も影響力のあるメディアの一つでした。これらは不特定多数の広範な層に一斉に情報を発信する特徴を持っております。

一方、インターネットの普及とともに登場したニューメディア、デジタルメディアは、その多様性と双方向性において旧来のメディアとは一線を画します。ウェブサイトは企業や個人の情報発信の場となり、ソーシャルメディア(SNS)はユーザーが自らコンテンツを生成し、共有し、相互に交流するプラットフォームとして急速に発展いたしました。YouTubeやNetflixなどのストリーミングサービスは、映像や音楽をオンデマンドで提供し、視聴者は好きな時に好きなコンテンツを楽しめるようになりました。ポッドキャストは音声コンテンツの新たな形として人気を集め、オンラインニュースサイトは速報性と深掘り記事の両方を提供しております。また、デジタルサイネージのように公共空間で情報を発信するデジタル媒体も増えております。広告媒体としては、これらのマス媒体やデジタル媒体の枠を超え、屋外広告、交通広告、ダイレクトメールなども含まれます。さらに、ブログや個人のSNSアカウントのように、誰もが情報発信者となり得るパーソナルメディアも重要な存在となっております。

メディアの用途は非常に多岐にわたります。最も基本的な役割は、ニュースや時事問題、専門知識などの「情報伝達」でございます。また、映画、ドラマ、音楽、ゲーム、バラエティ番組などを通じた「娯楽提供」も重要な機能です。ドキュメンタリーや教育番組、オンライン学習プラットフォームなどは「教育」の機会を提供し、製品やサービスの認知度向上、ブランドイメージ構築のための「広告・マーケティング」活動にも不可欠です。メディアは、特定の意見や視点を提示することで「世論形成」に影響を与え、公共的な議論を促進する役割も担います。さらに、文化的な価値観や芸術を次世代に伝える「文化伝承」の媒体でもあり、SNSなどを通じて個人間の「社会的つながり」を構築・維持する手段としても活用されております。

メディアを支える関連技術も目覚ましい進化を遂げております。インターネットやネットワーク技術は、高速大容量通信を可能にし、コンテンツの即時配信やグローバルな共有を実現いたしました。5Gの普及は、モバイル環境での高精細な映像視聴やVR/ARといった没入型コンテンツの利用を加速させております。デジタルコンテンツ制作ツールは、映像編集、グラフィックデザイン、音声制作の効率化と高品質化を可能にし、AIを活用したコンテンツ生成も進んでおります。データ分析とAIは、ユーザーの視聴履歴や行動パターンに基づいてコンテンツをパーソナライズし、レコメンデーションを行うことで、より個別最適化された体験を提供いたします。ストリーミング技術は、CDN(コンテンツデリバリーネットワーク)の活用により、世界中のユーザーに安定したコンテンツ配信を保証します。スマートフォンなどのモバイル技術は、メディア消費の中心となり、いつでもどこでも情報にアクセスできる環境を整えました。仮想現実(VR)や拡張現実(AR)は、新たな没入型メディア体験を創出し、ブロックチェーン技術はコンテンツの著作権管理や真正性の証明、新たな収益化モデルの可能性を秘めております。

メディア市場の背景は、大きな変革期を迎えております。旧来のマス媒体は、インターネットメディアの台頭により、広告収入の減少や視聴者・読者の離反という課題に直面しております。特に新聞や雑誌の購読者数は減少傾向にあり、テレビのリアルタイム視聴率も低下の一途を辿っております。一方で、デジタルメディアは急速に成長し、コンテンツの多様化が進んでおります。プロが制作するコンテンツだけでなく、ユーザーが生成するコンテンツ(UGC)が大きな影響力を持つようになり、ニッチな興味関心に対応する専門性の高いコンテンツも増えました。ユーザーのデータに基づいたパーソナライゼーションは、コンテンツの発見性を高め、エンゲージメントを促進しております。NetflixやSpotifyに代表されるサブスクリプションエコノミーは、コンテンツ消費の新たな主流となり、安定した収益モデルを確立しつつあります。GAFAをはじめとする巨大テック企業は、広告市場やコンテンツ流通において圧倒的な影響力を持ち、メディア業界全体の構造を変化させております。しかし、情報過多やフェイクニュースの拡散、プライバシー侵害といった問題も顕在化しており、メディアリテラシーの重要性が高まっております。収益化の課題も依然として大きく、広告ブロック技術の普及や、ユーザーの可処分時間の奪い合いが激化する中で、新たなビジネスモデルの模索が続いております。

今後のメディアの展望は、さらなる技術革新と社会の変化によって大きく形作られるでしょう。AIはコンテンツの企画、制作、配信、翻訳、アクセシビリティ向上において、より深く統合されていくと予想されます。VR/ARやメタバースといった技術は、より没入感のある体験やインタラクティブなストーリーテリングを可能にし、メディアの表現形式を拡張するでしょう。ハイパーパーソナライゼーションはさらに進化し、個々のユーザーのニーズや文脈に合わせたコンテンツが、よりきめ細やかに提供されるようになります。個人のクリエイターが直接ファンと繋がり、収益を得る「クリエイターエコノミー」は、今後も成長を続けると見込まれます。情報過多やフェイクニュースへの対抗策として、メディアの信頼性と真正性の確保がこれまで以上に重視され、透明性の高いジャーナリズムやブロックチェーンを活用したコンテンツ認証などが進むでしょう。広告やサブスクリプション以外の新たな収益モデルとして、マイクロトランザクション、NFT(非代替性トークン)、ファンからの直接支援などが模索されております。また、データプライバシー、アルゴリズムの偏り、社会への影響といった倫理的考察も、メディアの発展において重要な課題となります。デバイスやプラットフォームを横断したシームレスな体験を提供するクロスプラットフォーム・オムニチャネル戦略も、ユーザーエンゲージメントを高める上で不可欠となるでしょう。持続可能性への意識の高まりから、データセンターのエネルギー消費やデジタルコンテンツ制作における環境負荷の低減も、将来的な課題として認識されております。メディアは、技術と社会の進化とともに、常にその形を変えながら、私たちの生活に深く関わり続けていくことでしょう。