メディアストリーミング市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

メディアストリーミング市場レポートは、コンテンツタイプ(ビデオストリーミング、音楽ストリーミング)、サービスタイプ(ライブストリーミング、オンデマンドストリーミング)、収益モデル(サブスクリプション、広告)、ストリーミング品質(SD、HD、4K/UHD、8K)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

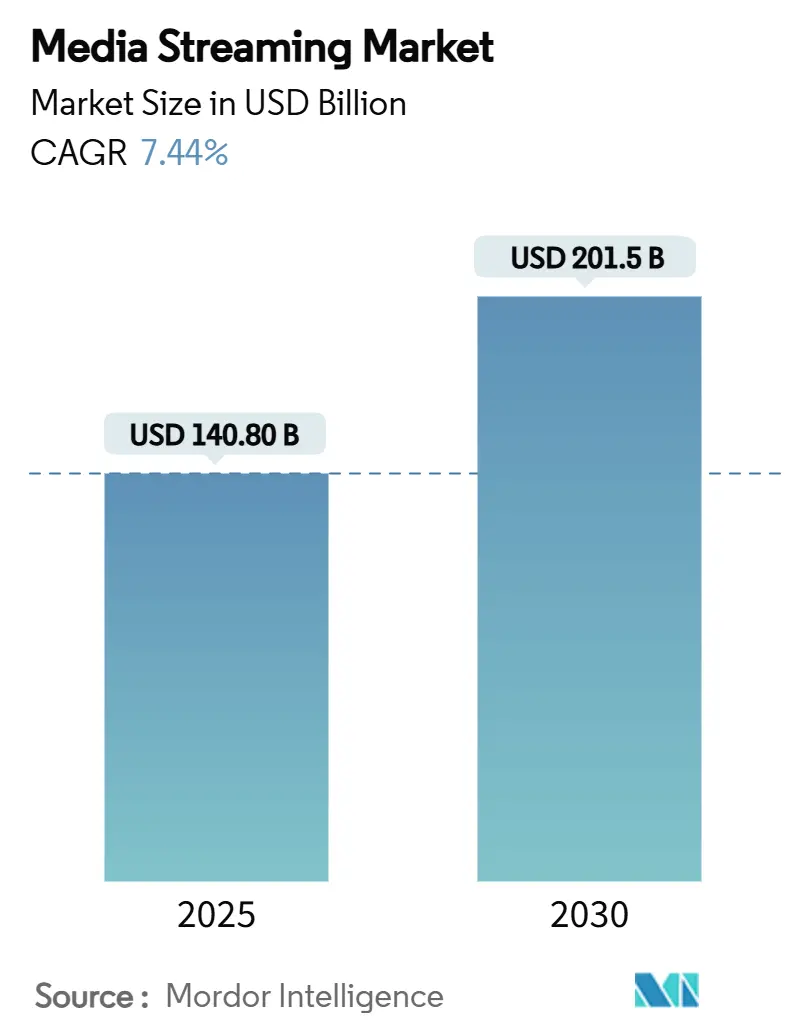

メディアストリーミング市場は、2025年から2030年にかけて堅調な成長が見込まれています。Mordor Intelligenceのレポートによると、市場規模は2025年の1,408億ドルから2030年には2,015億5,000万ドルに達し、年平均成長率(CAGR)は7.44%と予測されています。地域別では、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると見られています。市場の集中度は中程度です。

市場概要と全体的な分析

この力強い成長は、サブスクリプションのみのビジネスモデルから、有料プランと広告を組み合わせたハイブリッド型収益化への転換に大きく支えられています。このハイブリッドモデルは、顧客獲得コストの上昇を相殺し、収益性を向上させることを可能にします。競争上の差別化は、広告技術スタック、リアルタイムレコメンデーションエンジン、およびプレミアム価格を確保する独占的なコンテンツ権利の管理から生まれています。5G展開などのネットワークアップグレードやエッジコンピューティングの採用により、4Kおよび8Kストリームの低遅延配信が可能になり、スポーツ放映権の細分化は加入者急増とCPM(1000回表示あたりの費用)上昇を促進しています。地域に特化したコンテンツライブラリは、未開拓の地方市場で新たな視聴者を引き付けますが、年間180億ドルものコンテンツ制作・獲得費用がかかるため、収益性への圧力が常に存在します。このため、各企業はコスト効率の高いコンテンツ戦略と、多様な収益源の確保に注力しています。

市場の主要な推進要因

市場の成長を牽引する主な要因は、インターネット普及率の向上、スマートデバイスの普及、そして消費者の間でオンデマンドコンテンツへの需要が高まっていることです。特に新興市場では、手頃な価格のデータプランとスマートフォンの普及が、ストリーミングサービスの利用を加速させています。また、COVID-19パンデミックは、自宅でのエンターテイメント需要を大幅に増加させ、ストリーミングサービスの加入者数と利用時間を押し上げました。この傾向は、パンデミック後も一定程度継続しており、消費者の視聴習慣が変化したことを示しています。

市場の課題と制約

一方で、市場はいくつかの課題に直面しています。コンテンツ制作費の高騰は、特に小規模なプレーヤーにとって大きな負担となっています。また、多数のストリーミングサービスが存在するため、消費者は「サブスクリプション疲れ」を感じており、複数のサービスを契約することに抵抗を感じるようになっています。これにより、顧客獲得と維持のコストが増加しています。さらに、著作権侵害や違法ストリーミングは、業界全体の収益を損なう深刻な問題であり、効果的な対策が求められています。地域によっては、インフラの未整備や規制環境の違いも、市場拡大の障壁となることがあります。

市場の機会

市場には、依然として大きな機会が存在します。未開拓の地方市場や新興国では、インターネットインフラの改善とスマートデバイスの普及が進むにつれて、新たな視聴者層を獲得する余地が十分にあります。また、インタラクティブコンテンツ、VR/AR技術を活用した没入型体験、ライブイベントのストリーミングなど、新しいコンテンツ形式や技術革新は、差別化と新たな収益源を生み出す可能性を秘めています。スポーツや音楽イベントの独占的な放映権・配信権の獲得も、加入者数を大幅に増加させる強力な手段となっています。

市場の脅威

市場の脅威としては、大手テクノロジー企業や通信事業者による新規参入が挙げられます。これらの企業は、既存の顧客基盤と強固なインフラを活用して、競争環境をさらに激化させる可能性があります。また、経済の不確実性やインフレは、消費者の可処分所得に影響を与え、サブスクリプションサービスの解約につながる可能性があります。データプライバシーとセキュリティに関する懸念も高まっており、企業はこれらの問題に対処し、消費者の信頼を維持する必要があります。

競争環境

市場は、Netflix、Disney+、Amazon Prime Video、Hulu、YouTubeなどのグローバルプレーヤーと、各地域に特化したローカルプレーヤーが混在する競争の激しい環境です。競争の焦点は、独占的なオリジナルコンテンツの制作、価格設定戦略、ユーザーインターフェースとエクスペリエンスの向上、そして広告収益の最大化に移っています。特に、広告付きプランの導入は、より幅広い顧客層にアプローチし、収益を多様化するための重要な戦略となっています。

セグメンテーション分析

市場は、コンテンツタイプ(映画、テレビ番組、スポーツ、ドキュメンタリーなど)、収益モデル(サブスクリプション型ビデオオンデマンド(SVOD)、広告型ビデオオンデマンド(AVOD)、トランザクション型ビデオオンデマンド(TVOD)など)、デバイス(スマートフォン、タブレット、スマートTV、PCなど)、および地域に基づいてセグメント化できます。SVODは現在最大のセグメントですが、AVODは広告収入の増加と無料コンテンツへの需要の高まりにより、最も急速に成長しているセグメントの一つです。

地域別分析

北米は、成熟した市場と高いインターネット普及率により、引き続き最大の市場シェアを占めています。しかし、アジア太平洋地域は、中国、インド、東南アジア諸国におけるスマートフォンの普及とデータコストの低下により、最も急速な成長を遂げると予測されています。ヨーロッパでは、多様な言語と文化が地域に特化したコンテンツ戦略を必要とし、ラテンアメリカと中東・アフリカ地域も、経済成長とデジタルインフラの改善に伴い、大きな成長潜在力を秘めています。

結論

世界のビデオストリーミング市場は、技術革新と消費者の行動変化に後押しされ、今後も力強い成長を続けるでしょう。ハイブリッド型収益化モデル、地域に特化したコンテンツ戦略、そして5Gやエッジコンピューティングなどの技術導入が、市場の成長をさらに加速させると見られます。しかし、コンテンツコストの高騰、競争の激化、そしてサブスクリプション疲れといった課題に対処するためには、企業は革新的なアプローチと持続可能なビジネスモデルを追求する必要があります。

本レポートは、グローバルメディアストリーミング市場の詳細な分析を提供しています。メディアストリーミングとは、ライブまたは録画されたあらゆるメディアコンテンツをインターネット経由でコンピューター、モバイル、その他のデバイスに配信し、リアルタイムで再生する技術を指します。ポッドキャスト、ウェブキャスト、映画、テレビ番組、ミュージックビデオなどが一般的なストリーミングコンテンツとして挙げられます。

市場はコンテンツタイプ(音楽ストリーミング、ビデオストリーミング)、収益モデル(広告、サブスクリプション)、ストリーミングプラットフォーム(スマートフォン&タブレット、ラップトップ&デスクトップ、スマートTV、ゲーム機)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東&アフリカ)によってセグメント化され、市場規模と予測は米ドル建てで提供されています。

市場規模と成長予測:

メディアストリーミング市場は、2024年に1,325.4億米ドルの規模に達し、2030年までには2,015.5億米ドルに成長すると予測されています。

主な市場推進要因と抑制要因:

市場の成長を牽引する要因としては、アジア太平洋地域における低コスト5Gデータプランの普及、北米および欧州のティアII/III都市へのSVODプラットフォームの拡大、独占的なスポーツ放映権を巡る競争激化によるプレミアム価格設定、クラウドネイティブCDNとエッジコンピューティングの統合による超低遅延ライブストリームの実現、FAST(Free Ad-Supported TV)チャンネルの台頭による広告在庫の増加、そして通信事業者とメディアサービスのバンドル提供による加入者定着率の向上などが挙げられます。

一方で、市場の成長を抑制する要因としては、コンテンツライセンス費用の高騰による利益率の圧迫、権利管理の断片化がグローバルなリリース窓口を阻害すること、新興経済国におけるラストマイル遅延の持続、データプライバシーとローカライゼーションに関する規制強化などが指摘されています。

セグメント別分析:

コンテンツタイプ別では、2024年にはビデオストリーミングが収益の78%を占め市場を牽引していますが、音楽ストリーミングは年平均成長率(CAGR)8.9%で最も速い成長を遂げると見込まれています。サービスタイプ別では、ライブストリーミングの収益は、独占的なスポーツ中継やイベントベースの視聴に牽引され、2030年までにCAGR 9.6%で拡大すると予測されています。収益モデル別では、広告サポート型プランが価格に敏感な視聴者層に対応し、プラットフォームにより高いCPM(1000回表示あたりの費用)をもたらすため注目を集めており、Netflixの2025年の新規加入者の半数以上が広告付きティアを選択したことがその傾向を示しています。ストリーミング品質別では、HDが依然として主流ですが、高度なコーデックによるデータ負荷の軽減とエッジコンピューティングインフラの成熟により、8KストリームはCAGR 18.3%で増加すると予想されています。地域別では、アジア太平洋地域が5Gの展開とローカルコンテンツ制作の拡大により、CAGR 9.1%で最も高い地域成長率を記録すると予測されています。

競争環境:

市場には、Netflix Inc.、Spotify Technology S.A.、Apple Inc.、Amazon.com Inc.、Alphabet Inc.、The Walt Disney Companyなど、多数の主要企業が存在し、戦略的な開発やベンダーポジショニング分析が行われています。

市場機会と将来展望:

レポートでは、未開拓分野や未充足ニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における低コスト5Gデータプランの普及

- 4.2.2 北米およびヨーロッパのティアII/III都市へのSVODプラットフォームの拡大

- 4.2.3 独占的なスポーツ放映権争いがプレミアム価格を牽引

- 4.2.4 超低遅延ライブストリームのためのクラウドネイティブCDNとエッジコンピューティングの統合

- 4.2.5 FAST(無料広告サポート型TV)チャンネルの台頭が広告在庫を増加

- 4.2.6 通信およびメディアサービスのバンドルが加入者の定着を促進

-

4.3 市場の阻害要因

- 4.3.1 コンテンツライセンス費用の高騰が利益を圧迫

- 4.3.2 分断された権利管理がグローバルリリースウィンドウを妨げる

- 4.3.3 新興経済国におけるラストマイルの持続的な遅延

- 4.3.4 データプライバシーとローカライゼーションに対する規制の強化

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンテンツタイプ別

- 5.1.1 ビデオストリーミング

- 5.1.2 音楽ストリーミング

-

5.2 サービスタイプ別

- 5.2.1 ライブストリーミング

- 5.2.2 オンデマンドストリーミング

-

5.3 収益モデル別

- 5.3.1 サブスクリプション (SVOD/AVOD/ハイブリッド)

- 5.3.2 広告 (AVOD/FAST)

-

5.4 ストリーミング品質別

- 5.4.1 SD

- 5.4.2 HD

- 5.4.3 4K / UHD

- 5.4.4 8K

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 メキシコ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 中東およびアフリカのその他の地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 アフリカのその他の地域

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)

- 6.3.1 Netflix Inc.

- 6.3.2 Spotify Technology S.A.

- 6.3.3 Apple Inc. (Apple TV+, Apple Music)

- 6.3.4 Amazon.com Inc. (Prime Video, Amazon Music)

- 6.3.5 Alphabet Inc. (YouTube, YouTube Music)

- 6.3.6 Tencent Holdings Ltd. (Tencent Video, QQ Music)

- 6.3.7 The Walt Disney Company (Disney+, ESPN+)

- 6.3.8 AT&T Inc. (Max / HBO, DirecTV Stream)

- 6.3.9 Comcast Corp. (Peacock, NOW TV)

- 6.3.10 Roku Inc.

- 6.3.11 Deezer S.A.

- 6.3.12 Baidu Inc. (iQIYI, Qian Qian Music)

- 6.3.13 British Broadcasting Corporation (BBC iPlayer)

- 6.3.14 Hulu LLC

- 6.3.15 Pandora Media LLC

- 6.3.16 ViacomCBS Inc. (Paramount+)

- 6.3.17 Sony Group Corp. (Crunchyroll, Sony LIV)

- 6.3.18 Naspers Ltd. (Showmax)

- 6.3.19 FuboTV Inc.

- 6.3.20 DAZN Group Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メディアストリーミングとは、インターネットなどのネットワークを通じて、音声や動画といったマルチメディアコンテンツをリアルタイムで再生しながら視聴できる技術の総称です。コンテンツ全体をダウンロードし終えるのを待つことなく、データが順次送られてくるそばから再生が開始されるため、ユーザーは迅速にコンテンツにアクセスできます。これは、かつて主流であったプログレッシブダウンロード(ダウンロードしながら再生は可能だが、再生開始にはある程度のダウンロードが必要)や、コンテンツ全体をダウンロードしてから再生する方式とは一線を画します。ストリーミング技術は、限られた帯域幅のネットワーク環境下でも、途切れることなくスムーズな視聴体験を提供するために進化してきました。

メディアストリーミングには、主にいくつかの種類があります。一つ目は「ライブストリーミング」で、リアルタイムで発生しているイベントや放送を、その場で視聴者に配信する形式です。スポーツ中継、ニュース速報、オンラインイベント、ゲーム実況などがこれに該当し、視聴者と配信者が同時に体験を共有できる点が特徴です。二つ目は「オンデマンドストリーミング」で、事前に録画・制作されたコンテンツを、ユーザーが好きな時に選択して視聴する形式です。映画、ドラマ、音楽、教育コンテンツなどがこれにあたり、NetflixやSpotifyといったサービスが代表的です。さらに、現代のストリーミングにおいて非常に重要なのが「アダプティブビットレートストリーミング(ABR)」です。これは、視聴者のネットワーク環境やデバイスの性能に応じて、最適な画質や音質のコンテンツを自動的に選択・配信する技術です。これにより、回線が混雑している場合は画質を落として途切れを防ぎ、高速な回線では高画質で提供するといった柔軟な対応が可能となり、ユーザー体験の向上に大きく貢献しています。HTTPライブストリーミング(HLS)やMPEG-DASHといったプロトコルがこの技術を支えています。

メディアストリーミングの用途は多岐にわたります。最も身近なのはエンターテインメント分野で、映画やドラマのVOD(ビデオオンデマンド)サービス、音楽ストリーミングサービス、ライブコンサートやスポーツイベントの配信、オンラインゲームの実況などが挙げられます。教育分野では、オンライン授業、ウェビナー、eラーニングコンテンツの配信に活用され、地理的な制約なく学習機会を提供しています。ビジネス分野では、ビデオ会議システム、企業研修、製品発表会、社内コミュニケーションツールとして利用が拡大しています。また、ニュース配信、監視カメラの映像伝送、医療分野での遠隔診断支援など、社会の様々な場面でその利便性が認識され、導入が進んでいます。

メディアストリーミングを支える関連技術も多種多様です。まず、コンテンツの伝送には「プロトコル」が不可欠です。HTTPをベースとしたHLS(HTTP Live Streaming)やMPEG-DASH(Dynamic Adaptive Streaming over HTTP)が現在の主流であり、ABRを実現しています。かつてはRTMP(Real-Time Messaging Protocol)も広く使われていましたが、現在はHTTPベースのプロトコルへの移行が進んでいます。次に、メディアデータを効率的に圧縮・伸長する「コーデック」があります。動画ではH.264(AVC)、H.265(HEVC)、そして次世代のAV1などが、音声ではAAC、MP3、Opusなどが広く利用されています。これらのコーデックにより、高品質なコンテンツを少ないデータ量で配信することが可能になります。また、コンテンツの著作権保護のためには「DRM(Digital Rights Management)」技術が用いられ、不正コピーや無断利用を防いでいます。さらに、世界中のユーザーに高速かつ安定した配信を行うためには、「CDN(Content Delivery Network)」が不可欠です。CDNは、コンテンツをユーザーに近いサーバーに分散配置することで、ネットワークの負荷を軽減し、遅延を最小限に抑えます。コンテンツのエンコードやトランスコード、ストレージ、配信インフラの提供には「クラウドコンピューティング」が広く利用されており、スケーラビリティと柔軟性を提供しています。

メディアストリーミングの市場背景は、近年急速な成長を遂げています。高速インターネット回線の普及、スマートフォンやタブレットといったスマートデバイスの爆発的な普及が、いつでもどこでもコンテンツを視聴できる環境を整えました。Netflix、YouTube、Spotifyといったサブスクリプション型サービスの台頭は、ユーザーのコンテンツ消費行動を大きく変え、従来のテレビ放送やパッケージメディアからストリーミングへのシフトを加速させました。特に、新型コロナウイルス感染症のパンデミックは、リモートワーク、オンライン学習、自宅でのエンターテインメント需要を急増させ、ストリーミングサービスの利用を一層拡大させる要因となりました。市場は、高画質化(4K/8K)、VR/ARといった没入型体験の提供、パーソナライズされたコンテンツ推薦、インタラクティブな要素の強化といった方向で進化を続けています。一方で、コンテンツ制作費の高騰、帯域幅コスト、著作権管理の複雑さ、サイバーセキュリティ対策などが課題として挙げられます。

将来展望として、メディアストリーミングはさらなる進化を遂げると予測されます。5G通信技術の普及は、モバイル環境での超高速・低遅延ストリーミングを可能にし、高画質コンテンツの視聴体験を向上させるだけでなく、VR/ARコンテンツやインタラクティブなライブ配信など、新たなユースケースを創出するでしょう。エッジコンピューティングの導入により、コンテンツの処理や配信がユーザーにより近い場所で行われるようになり、さらなる低遅延化と安定性の向上が期待されます。AI(人工知能)技術は、ユーザーの視聴履歴や好みに基づくパーソナライズされたコンテンツ推薦を高度化させ、より個別最適化された体験を提供します。また、単にコンテンツを視聴するだけでなく、視聴者が配信に直接参加したり、他の視聴者とリアルタイムで交流したりするような、よりインタラクティブなストリーミング体験が一般化していくと考えられます。メタバースといった仮想空間内でのメディアストリーミングも、新たなエンターテインメントやコミュニケーションの形として注目されており、技術革新と市場の拡大は今後も続くことでしょう。