世界の医療用美容機器市場:機器種類別、施術種類別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

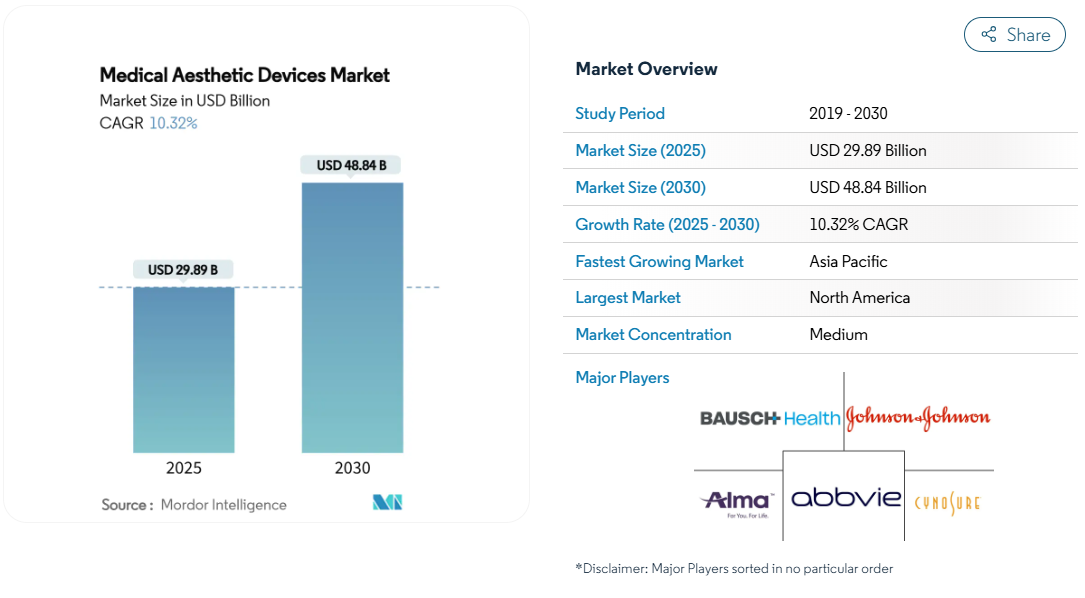

医療用美容機器の市場規模は2025年に298億9,000万米ドル、2030年には488億4,000万米ドルに達すると予測され、予測期間中の年平均成長率は10.32%です。

この勢いを支えているのは、継続的な技術のアップグレード、可処分所得の増加、低侵襲の美容施術に対する消費者の幅広い受け入れです。先進国での高齢化と新興地域での中産階級の増加は、施術量をさらに増加させ、ソーシャル・メディアの知名度は意識と需要を煽ります。

機器メーカーは、エネルギー供給、AIガイドによる治療プロトコル、より長持ちする注射剤などの技術革新サイクルを早めており、これらによって対応可能な患者層が拡大し、回復時間が短縮されています。

大手メーカー間の統合が加速しており、レーザー、高周波、超音波、注射の各ソリューションが1つの企業の傘下に収まることで、より幅広い製品ポートフォリオが可能になります。

レポートの要点

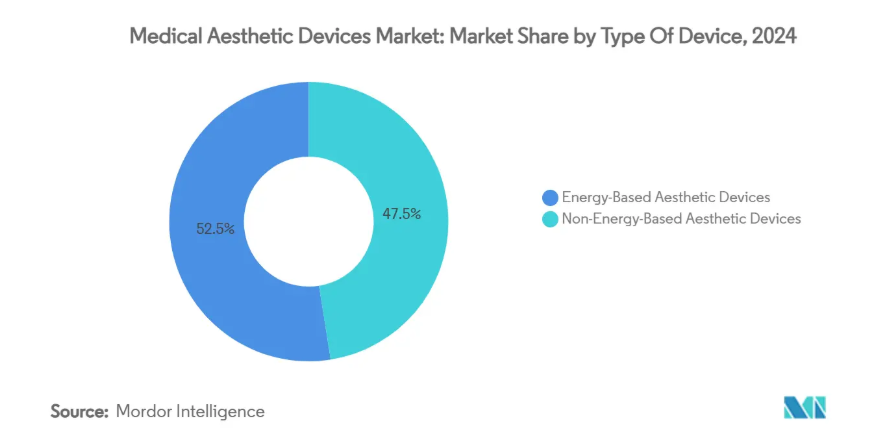

- 機器の種類別では、エネルギーベースのプラットフォームが2024年の売上シェア52.56%でトップ、非エネルギー機器は2030年までCAGR 12.67%で成長すると予測。

- 施術の種類別では、非外科的施術が2024年の売上高の55.87%を占め、外科的施術は2030年まで12.98%のCAGRで成長すると予測。

- 用途別では、フェイシャルエステが2024年の支出額の27.65%を占め、ボディコントゥアリングは2030年までのCAGRが13.76%となる見込み。

- エンドユーザー別では、クリニックと皮膚科が2024年に46.76%のシェアを占め、メディカルスパは2030年まで13.76%のCAGRで拡大すると予測。

- 地域別では、北米が2024年の世界売上高の42.45%を占め、アジア太平洋地域は2030年まで11.45%のCAGRが見込まれます。

低侵襲治療への需要の高まり

低侵襲治療は、回復までの期間の短さやリスクの低さを重視する患者を魅了し続けています。米国のデータによると、2024年の美容医療セッションの54.9%は非手術によるものであり、調査対象の消費者の85%は、経済情勢が不透明な中でも支出を維持または増やす意向を示しています。若い成人は予防的な神経毒注射を求めるようになり、男性のフィラーやレーザーの利用は増加の一途をたどっています。エネルギーベースのシステムは、全身麻酔なしで組織層を正確にターゲットにすることで、外科的結果をエミュレートします。12~18ヶ月間ボリュームを維持する皮膚フィラーは、再購入行動を強化し、医療提供者の忠誠心を強化します。これらの要素を総合すると、治療頻度が高まり、従来型のコア・セグメントを超えた顧客層が広がります。

高齢化人口の増加と肥満率

40~54歳は2024年の米国美容医療収入の46.19%を占め、CAGR13.9%で拡大中。世界的な肥満の増加は、頑固な脂肪ポケットをターゲットとする非侵襲的なボディコントアリングツールの需要を強化します。最近のガルデルマ社の臨床試験では、3ヵ月後の追跡調査で89%の患者満足度が得られたことが報告されています[1]。人口が急速に高齢化しながらも経済的に活発であり続ける東アジアにおける同様の人口統計学的シフトは、地域の施術量を増幅させます。このような複合的な傾向は、フェイシャルとボディの両方のトリートメントに対するロングテールの需要促進要因となっています。

美容治療に対する消費者の認識と受容の高まり

ソーシャルメディア・プラットフォームは、リアルタイムの施術ビデオやインフルエンサーの証言を通じて美容介入を正常化します。メディカル・スパで採用されているAI対応マーケティング・スイートは、アウトリーチをパーソナライズし、24時間体制でリードを変換します[2]。臨床研究では、医療提供者が患者に期待と安全対策について教育した場合、治療後の満足度が92%になることが示されています。ビフォーアフター画像の透明性のある共有は、神話を払拭し、治療への不安を軽減し、1つの診療所内での複数施術の旅を奨励します。このようなデジタル対話により、性別や年齢層を超えた導入が促進されます。

エネルギーベースおよび注射デバイスの技術的進歩

Dパイプラインは現在、AI、ナノテクノロジー、バイオマテリアルを融合させることで、適応症を拡大し、より長時間の効果を実現しています。3,770個の超小型LEDを搭載した顔面適合型LEDマスクは、硬い従来品に比べ、皮膚深部の弾力性を340%改善します。PEARL技術は、神経毒の寿命を6ヶ月に延ばし、患者の来院を減らし、施術者の生産性を向上させます[3]。マルチモーダル高周波プラットフォームは、マイクロニードル、熱、および超音波を1回のパスで組み合わせ、臨床結果を高めながら総治療セッションを半分に削減します。内因性コラーゲン形成を誘発する注射可能なバイオスティミュレーターは、一時的な充填から再生美容への軸足を示すものです。

高額な治療費と限られた保険適用

審美的介入は通常、自己負担となるため、機器単価が下がっているにもかかわらず、低所得層での利用が制限されています。融資制度や分割払いプランも登場してきていますが、金利が価格に敏感な見込み客の足を引っ張る可能性があります。小規模クリニックは、新しいレーザーやボディ・スカルプティング・プラットフォームを導入する際、1台15万米ドル以上する高額な資本要件に直面し、大手チェーンに市場力が集中しています。景気後退は、選択的治療の延期を高め、セッション数を直接抑制します。医療ツーリズムの目的地であっても、航空運賃と宿泊費が総支出に上乗せされるため、多くの候補者にとって手頃な価格の閾値は難しい。

厳しい規制と安全性コンプライアンス要件

FDAは2026年2月までにISO 13485:2016に準拠した品質システム規制を施行する予定で、メーカーは文書化、リスク管理、市販後調査の見直しを迫られます。欧州連合(EU)でも医療機器規制の下で同様の強化が行われ、承認までの期間が延び、申請コストが上昇します。偽造フィラーや無免許施術者に関する頻繁な安全性勧告は、世間の監視の目を高め、評判の良いクリニックのコンプライアンス業務負担を増加させます。こうした監視体制は患者を守る一方で、規制予算が限られている革新的な新興企業の市場参入を遅らせる可能性があります。

セグメント分析

機器の種類別: エネルギー機器以外の多様化

エネルギーベースのプラットフォームが2024年の売上シェア52.56%を占め、医療用美容機器市場をけん引。医療用美容機器のエネルギープラットフォーム市場規模は、組織プロファイルごとにフルエンスレベルをパーソナライズする絶え間ない波長チューニングとAIガイド付きプロトコルのおかげで、優位性を維持すると予測されています。また、クリニックが皮膚のリサーフェシング、引き締め、脂肪減少を1つのフットプリントで行うマルチモダル・コンソールにアップグレードすることで、買い替えサイクルのダイナミクスも売上の勢いに寄与しています。これと並行して、フィラー、神経毒、スレッドリフトなどの非エネルギー技術がCAGR 12.67%で急成長しており、対応可能な裾野が広がっています。これらの技術革新は、コラーゲン新生を誘発する高度なバイオマテリアルに依存しており、18カ月持続する効果をもたらし、プレミアム価格を正当化します。持続期間が長いということは、患者にとっては通院回数が少なくなり、医療機関にとっては1回当たりの収入が増えることを意味します。

フラクショナルレーザーとバイオスティミュレーター注射を組み合わせたコンビネーション治療は、治療効果をさらに高め、1回の予約でクロスセルを促進します。マイクロダーマブレージョンや発光ダイオードマスクのような小規模な機器カテゴリーでは断片化が続いていますが、こうしたニッチな分野でも低価格帯や家庭用製品によって消費者の関心を集めています。競争は現在、エネルギー設定を記録し、消耗品の使用量を追跡し、遠隔診断をサポートする統合ソフトウェアに軸足を置き、クリニックが機器の稼働時間を最大化できるよう支援しています。医療用美容機器市場では、相乗効果のある治療プロトコルを共同開発するため、ハードウェアメーカーと製薬会社の協力関係が強まる可能性が高い。

施術の種類別: 外科的処置が支持を回復

非外科的アプローチは2024年の売上シェアで55.87%を維持し、ダウンタイムの最小化とリスクプロファイルの低減により引き続き魅力的。侵襲性の低い医療用美容機器の市場シェアは、幅広い年齢層が対象であること、手術室のインフラが整っていないクリニックでも参入しやすいことが背景にあります。しかし、外科手術はCAGR 12.98%で回復しています。その理由は、マイクロコア、内視鏡リフト、レーザー支援脂肪分解が回復期間を短縮し、1回のセッションでより長持ちする結果をもたらすからです。強化された麻酔手段は術後の不快感を軽減し、3D画像は術前計画の精度を向上させます。

外科的手術と非外科的手術の間の境界線は、1回の来院で標的脂肪除去と高周波引き締めを組み合わせるハイブリッド・プロトコルで曖昧になってきています。注射から始めた患者は、老化が進むにつれて外科的リフトに移行することが多く、フルサービスの診療所にとってライフサイクルの長い収益機会を作り出しています。両方のオプションを提供するクリニックは、患者を維持し、内部で相互紹介し、より高い維持率を推進します。機器メーカーは、手術室ツールをメッドスパの設定と互換性を持たせる付属品を開発し、局所麻酔下で低侵襲の外科手術を行える医療提供者の幅を広げています。

アプリケーション別: ボディ輪郭形成が中心

フェイシャルエステティックは、2024年においても27.65%と最大の売上を誇り、新規患者を獲得するエントリーレベルのサービスとしての役割を確固たるものにしています。神経毒と充填剤の反復可能なメンテナンス・サイクルはキャッシュフローを維持し、補助的な皮膚若返りパッケージのアップセルをサポートします。とはいえ、肥満の蔓延とソーシャルメディアが彫りの深いシルエットを支持する中、ボディコントゥアリングは現在最も速い年平均成長率13.76%を記録しています。体輪郭ソリューションの医療用美容機器市場規模が急速に拡大しているのは、冷凍脂肪分解、モノポーラ高周波、高強度焦点式超音波が、切開せずに目に見えるインチ減を約束するからです。

最近の装置世代は、リアルタイムの温度フィードバックとインピーダンス・モニタリングを統合し、過剰治療を防止して有害事象発生率を低下させています。セルライト除去と筋肉引き締め機能を組み合わせることで、金額別認知度がさらに向上します。脱毛とスキンリサーフェシングが着実に成長し続ける一方で、需要は徐々に、色素、キメ、弛み、血管病変に1つの設定で取り組むことができる多機能コンソールへと移行しています。患者の開放性が拡大し、医師がポートフォリオの多様化を求めるにつれて、親密なウェルネスや瘢痕管理といった新たなニッチが牽引力を増しています。

エンドユーザー別:体験重視のメディカル・スパが加速

クリニックと皮膚科医院は、確立された医療評判と処方注射へのアクセスにより、2024年の世界売上高の46.76%を占めています。医師主導のモデルは、安全志向の顧客を安心させ、複雑な症例にも対応します。一方、メディカル・スパは年平均成長率13.76%で増加しており、ホスピタリティと臨床監督を融合させた雰囲気豊かな施設が原動力となっています。ロイヤリティ・プログラム、バンドル包装、AIを利用したスケジューリングにより、再来院が促進され、複数回施術の導入が促進されます。スパ・チャネルにおける医療用美容機器の市場規模は、投資家が地域事業者を統合し、調達とマーケティングを共有する経済性を備えたブランド・ネットワークを形成するにつれて拡大しています。

病院は、複雑な再建手術や外科手術の患者に引き続きサービスを提供していますが、選択的な収益源を開拓するために、ブティック型のエステティック・スイートを切り開く傾向が強まっています。光脱毛や低エネルギーのスキントーニングのために規制当局から承認された家庭用機器は、技術に精通した消費者を引き付けますが、多くの場合、ユーザーをクリニックでのアップグレードに向かわせるゲートウェイ製品として機能します。スパが手術候補者を提携外科医に紹介し、クリニックが院内での結果を長持ちさせるために家庭用メンテナンスツールを小売することで、クロスチャネル相乗効果が生まれます。

地域分析

北米は2024年に売上高の42.45%を占め、これは裁量所得の高さ、認定医の緻密なネットワーク、迅速な製品認可が融合しているため。国内での需要は低侵襲サービスに偏っており、セッションの54.22%を占めています。連邦政府による償還は依然として限定的ですが、柔軟な資金調達モデルとロイヤルティプランが価格感応度を緩和しています。メーカー各社は米国のイノベーション・ハブを活用し、AIを活用したエネルギー・コンソールや長時間持続型神経モジュレーターを世界展開前に試験的に導入し、同地域の先行者としての地位を固めています。

アジア太平洋地域は2030年まで年平均成長率11.45%で成長し、世界の医療用美容機器市場を牽引すると予測。中国の規制改革により機器の承認スケジュールが短縮される一方、中産階級の購買力の上昇によりプレミアム治療が実現可能に。韓国のKビューティーの影響力と日本の高齢化により、フィラーとスキンタイトニングの需要が増加。タイとマレーシアでは、国際認定クリニックのもとで手術と回復をセットにしたパッケージが提供され、地域医療ツーリズムの流れが拡大。

ヨーロッパは、ドイツ、フランス、イギリスが牽引して堅調に拡大。医療機器規制のもとで整合化された基準は、国境を越えた販売をサポートするものの、参入コストを引き上げるコンプライアンス層が追加されます。中東では、可処分所得の高さと美容強化の文化的受容を活用し、医療ツーリストを誘致するために高級エステティックセンターを建設しています。南米は、ブラジルの熟練した外科医とコロンビアの手技的価値提案がインバウンドの患者を引き寄せており、コスト競争力を維持しています。アフリカの新興国は導入初期段階にありますが、都市化とインターネットの普及により認知度が高まるため、長期的な上昇余地があります。

競争環境

医療用美容機器市場は緩やかな統合が進んでおり、上位企業は技術の幅と流通規模の確保のために買収を活用しています。ハーン・アンド・カンパニーはシノシュアとルートロニックを合併させ、補完的なレーザーポートフォリオを統合し、アジア市場へのリーチを拡大しました。クラウン・ラボラトリーズは9億2,400万米ドルでレヴァンスを買収し、DAXXIFY神経モジュレーターをマイクロニードルやスキンケア・ラインと統合して、完全な患者ジャーニーを提供。ガルデルマとロレアルとの提携は、注射剤の専門知識とスキンケア科学を結びつけ、アンチエイジングのパイプライン開発を加速します。

競争上の優位性は、リアルタイムの組織からのフィードバックに基づいて治療パラメータを導き、新規ユーザーの学習カーブを短縮する独自のソフトウェアからますます生まれています。また、クラウドベースのメンテナンス・ダッシュボードを組み込むことで、消耗品の必要性を予測し、サービス訪問のスケジュールを立てることで、機器の稼働時間を最大化しています。FDAが2026年までにISOに準拠した品質システムを施行するため、参入障壁はさらに高まり、成熟したコンプライアンス基盤を持つ企業が有利になります。新興企業は、再生美容やエコフレンドリーな消耗品といったニッチなモダリティに特化することで牽引力を得ていますが、世界的な流通のために既存企業と提携することも少なくありません。

価格競争は存在するものの、プロバイダーは機器のコストだけでなく、治療結果の差別化や患者の体験に重点を置いています。ディストリビューターは、臨床教育、マーケティング・サポート、資金調達ソリューションなどの付加価値サービスを拡大し、ブランド・ロイヤルティを確保します。医療用皮膚科、一般用化粧品、機器治療の相乗効果により、オムニチャネルの収益源が生まれ、単一製品ラインへの依存度が低下します。

最近の産業動向

- 2025年5月 Acclaro Medicalが次世代皮膚レーザーの開発を目指し、シリーズBで2,300万米ドルの資金を獲得。

- 2025年4月 鼻唇溝修正用ヒアルロン酸フィラーEvolysse FormとEvolysse SmoothをFDAが承認。

- 2025年3月 Cytrellis Biosystems社は、カナダとサウジアラビアでellacorマイクロコアリングシステムの承認を取得し、世界的な事業展開を拡大しました。

- 2025年3月 ジョンソン・エンド・ジョンソンメドテックが、英国で医療用使い捨て製品のリサイクルプログラムを開始。

- 2024年8月 クラウン・ラボラトリーズとレヴァンスが9億2,400万米ドルを投じて合併し、包括的な美容医療ポートフォリオを構築。

- 2024年6月 中等度から重度のほうれい線に対するLetyboの第III相試験で良好なデータが得られ、FDAが承認。

医療用美容機器産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 低侵襲手術に対する需要の増加

- 4.2.2 高齢化と肥満率の増加

- 4.2.3 美容治療に対する消費者の意識と受容の高まり

- 4.2.4 エネルギーベースおよび注射可能デバイスの技術進歩

- 4.2.5 美容サービスを提供する医療ツーリズム拠点の拡大

- 4.2.6 患者獲得におけるデジタルマーケティングとソーシャルメディアインフルエンサーの統合

- 4.3 市場の阻害要因

- 4.3.1 高い施術費用と限られた保険適用範囲

- 4.3.2 厳しい規制・安全コンプライアンス要件

- 4.3.3 熟練した美容施術者の労働力不足

- 4.3.4 使い捨て消耗品をめぐる環境持続性への懸念

- 4.4 規制の状況

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 デバイスの種類別

- 5.1.1 エネルギーベースの美容機器

- 5.1.1.1 レーザー式美容機器

- 5.1.1.2 ラジオ波美容機器

- 5.1.1.3 光美容機器

- 5.1.1.4 超音波美容機器

- 5.1.2 非エネルギーベースの美容機器

- 5.1.2.1 ボツリヌストキシン

- 5.1.2.2 皮膚充填剤および糸

- 5.1.2.3 マイクロダーマブレーション

- 5.1.2.4 インプラント

- 5.1.2.5 その他の美容機器

- 5.2 施術の種類別

- 5.2.1 非外科的/低侵襲性

- 5.2.2 外科手術

- 5.3 用途別

- 5.3.1 スキンリサーフェシングとタイトニング

- 5.3.2 ボディ輪郭形成とセルライト減少

- 5.3.3 脱毛

- 5.3.4 フェイシャル・エステ・プロシージャ

- 5.3.5 豊胸術

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニックおよび皮膚科オフィス

- 5.4.3 医療スパ

- 5.4.4 家庭

- 5.5 地域別

- 5.5.1 南米アメリカ

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米アメリカ

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

- 6.3.1 Abbvie (Allergan Aesthetics)

6.3.2 Alma Lasers (Sisram Med)

6.3.3 Bausch Health Companies Inc. (Solta Medical Inc.)

6.3.4 Cutera

6.3.5 El.En. (Asclepion)

6.3.6 Cynosure

6.3.7 Boston Scientific (Lumenis)

6.3.8 Sciton

6.3.9 Candela Medical

6.3.10 Venus Concept

6.3.11 Johnson & Johnson (Mentor)

6.3.12 Merz Pharma

6.3.13 Galderma

6.3.14 Ipsen

6.3.15 Inmode

6.3.16 Sinclair Pharma

6.3.17 Revance Therapeutics

6.3.18 Syneron Medical

6.3.19 Hologic

6.3.20 Zeltiq Aesthetics (Coolsculpting)

- 6.3.1 Abbvie (Allergan Aesthetics)

*** 本調査レポートに関するお問い合わせ ***