医療用ベッド市場の規模・シェア分析、成長トレンド、予測 (2025-2030年)

医療用ベッド市場レポートは、製品タイプ(一般医療用ベッド、集中治療用ベッド、分娩用ベッド、小児用ベッドなど)、テクノロジー(手動、電動、半電動)、エンドユーザー(病院・医療施設など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用ベッド市場は、2025年から2030年までの期間において、その規模、トレンド、成長、予測に関する重要な分析が提供されています。本レポートは、製品タイプ(一般医療用ベッド、集中治療用ベッド、分娩用ベッド、小児用ベッドなど)、技術(手動、電動、半電動)、エンドユーザー(病院・医療施設など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、米ドル建ての価値で市場予測を提供しています。

市場概要

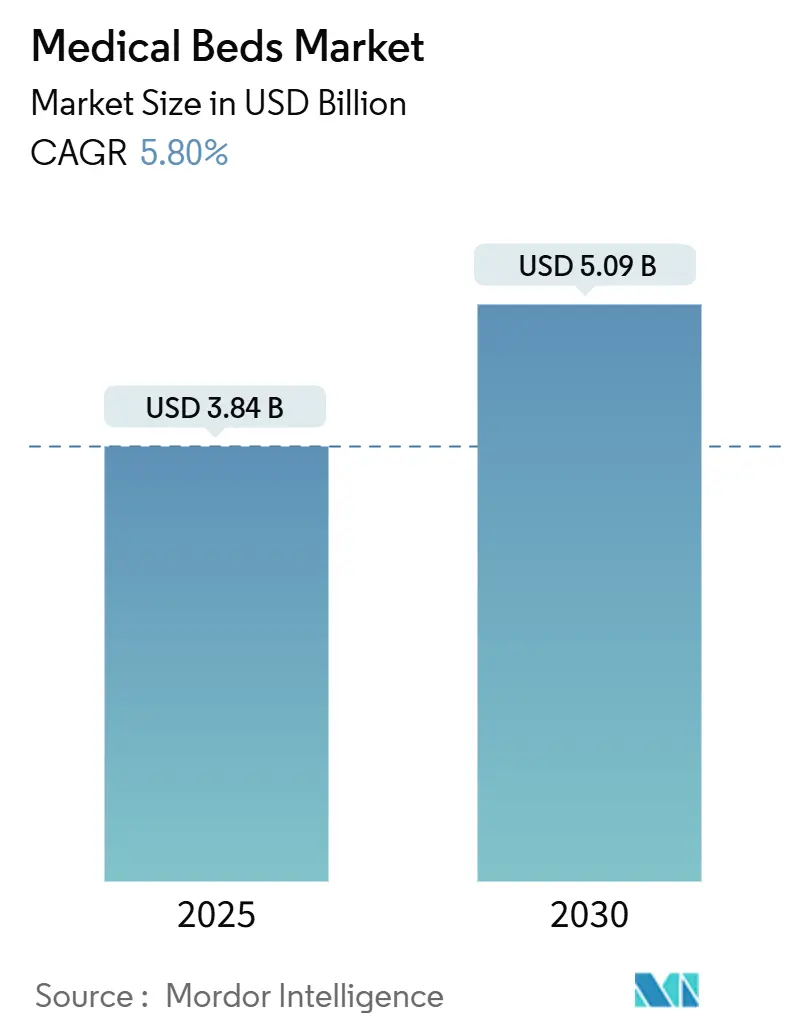

調査期間は2019年から2030年までです。市場規模は2025年に38.4億米ドルに達し、2030年には50.9億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は5.80%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は欧州です。市場の集中度は中程度とされています。主要な市場参加者には、Baxter International (Hillrom)、Stryker Corporation、LINET Group SE、Paramount Bed Co. Ltd.、Arjo ABなどが挙げられます。

医療用ベッド市場は、2025年の38.4億米ドルから2030年には50.9億米ドルへと、年率5.80%で成長すると見込まれています。この需要は、先進地域における高齢化の進行、急性期医療の一部を在宅環境へ移行させる「病院代替型在宅医療(hospital-at-home)」モデルの拡大によって形成されています。これにより、施設内および在宅の両方で柔軟なベッドフリートの重要性が高まっています。また、価値に基づく購買フレームワークや病院内感染症に関連するペナルティにより、褥瘡や転倒予防が設備投資の核となり、高度な安全性およびポジショニング機能の採用が促進されています。糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の負担増加は、ベッド利用日数を維持し、快適性、移動支援、モニタリング準備の継続的な重要性を強調しています。ベッドに組み込まれたセンサーの相互運用性やサイバーセキュリティ義務も、大規模な医療システムにおける購買基準に影響を与えています。

主要なレポートのポイント

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: 一般医療用ベッドが2024年に28.65%の収益シェアを占め、集中治療用ベッドは2030年までに7.54%のCAGRで拡大すると予測されています。

* 技術別: 電動医療用ベッドが2024年に45.43%のシェアを占め、半電動医療用ベッドは2030年までに7.32%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院および医療施設が2024年に医療用ベッド市場シェアの52.56%を占め、長期介護施設は2024年から2030年まで8.54%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に42.56%のシェアを維持し、アジア太平洋地域は2030年までに6.43%のCAGRで成長すると予想されています。

グローバル医療用ベッド市場のトレンドと洞察

促進要因

*高齢化人口の増加

* 慢性疾患の有病率の上昇

* 医療インフラの改善と拡大

* 患者の安全性と快適性への意識の高まり

* 技術革新とスマートベッドの導入

抑制要因

* 高額な初期投資とメンテナンスコスト

* 償還政策の課題

* 厳格な規制要件

市場機会

* 新興国市場における医療支出の増加

* 在宅医療および長期介護施設での需要拡大

* IoTおよびAI技術を統合したスマートベッドの開発

市場の課題

* 製品の標準化と相互運用性の欠如

* サイバーセキュリティリスクの増大

* サプライチェーンの混乱と原材料価格の変動

主要企業

グローバル医療用ベッド市場の主要企業には、Stryker Corporation、Hill-Rom Holdings, Inc. (Baxter International Inc.の一部)、Invacare Corporation、Medline Industries, LP、Paramount Bed Holdings Co., Ltd.などが含まれます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携を通じて市場での競争力を強化しています。

結論

グローバル医療用ベッド市場は、高齢化社会の進展、慢性疾患の増加、医療インフラの改善といった要因に牽引され、今後も着実な成長が見込まれます。特に、電動ベッドやスマートベッドといった技術革新が市場の成長をさらに加速させるでしょう。一方で、高コストや規制の厳しさといった課題も存在しますが、新興国市場や在宅医療分野での機会を捉えることで、市場は持続的な拡大を続けると予測されます。

このレポートは、医療用ベッド市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における医療用ベッド市場は、病院、長期介護施設、外来手術施設、および承認された在宅医療提供者向けに販売される、新しく製造された患者ケア用ベッドを対象としています。これには、手動式、半電動式、全電動式のフレームが含まれ、標準的なサイドレール、頭部・脚部の調整機能、臨床使用向けに設計されたマットレスプラットフォームを備えています。ストレッチャー、診察台、レンタル品の改修、非臨床用スマートマットレスは対象外であり、目的別に製造された患者用ベッドに焦点を当てています。

2. エグゼクティブサマリーと市場規模

医療用ベッド市場は、2025年には38.4億米ドル規模であり、2030年までに50.9億米ドルに達すると予測されており、年平均成長率(CAGR)は5.80%です。

* 製品タイプ別: 2024年には一般医療用ベッドが収益シェアの28.65%を占め、最も大きな割合を占めています。一方、集中治療用ベッドは2030年までに7.54%のCAGRで最も速い成長が予測されています。

* 技術別: 2024年には電動医療用ベッドが45.43%のシェアを占め、最も広く採用されています。半電動医療用ベッドは、自動化とコストのバランスを反映し、7.32%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院および医療施設が52.56%のシェアで最大の顧客グループですが、長期介護施設は2030年までに8.54%のCAGRで最も速い成長が予測されています。

* 地域別: 2024年には北米が42.56%のシェアで最大の市場を占めています。アジア太平洋地域は、継続的なインフラ投資を背景に、2030年までに6.43%のCAGRで最も強い成長が見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 高齢化人口の増加

* 慢性疾患の有病率の上昇

* スマートベッド機能における技術的進歩

* 在宅医療および病院代替ケア(Hospital-at-home)への需要の高まり

* 価値に基づく損害賠償金制度が安全技術の採用を加速

* 安全な患者搬送に関する義務化と労働力不足

4. 市場の阻害要因

市場の成長を抑制する可能性のある要因は以下の通りです。

* 高度な医療用ベッドの高コスト

* 厳格な規制承認と安全基準

* 在宅および長期介護用ベッドに対する償還の限定

* IoMT(医療モノのインターネット)の相互運用性とサイバーセキュリティ要件

5. 調査方法論

本レポートは、堅牢な調査方法論に基づいて作成されています。一次調査では、病院調達責任者や主要メーカーへのインタビューを通じて洞察を得ています。二次調査では、WHO、OECD、国連、CMSなどの信頼できる情報源からデータを収集し、サプライヤーの収益や規制動向を分析しています。市場規模の推定と予測には、ベッド密度基準、予測される入院数、平均交換間隔を年間需要に変換するトップダウンモデルと、サプライヤーのボトムアップ集計を組み合わせた手法を採用しています。データは厳格な検証プロセスと多段階のピアレビューを経て承認され、レポートは12ヶ月ごとに更新されます。

6. 競争環境

レポートでは、市場集中度、市場シェア分析、およびAmico Group、Arjo AB、Baxter International (Hillrom)、Paramount Bed Co., Ltd.、Stryker Corporationなど多数の主要企業のプロファイルが提供されています。

7. 市場機会と将来展望

レポートには、未開拓市場と満たされていないニーズの評価に関する情報も含まれており、将来の市場機会について洞察を提供しています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口の増加

- 4.2.2 慢性疾患の有病率の上昇

- 4.2.3 スマートベッド機能における技術的進歩

- 4.2.4 在宅医療および在宅病院の需要増加

- 4.2.5 価値に基づく損害賠償金が安全技術の導入を加速

- 4.2.6 安全な患者搬送の義務化と労働力不足

-

4.3 市場の阻害要因

- 4.3.1 高度医療用ベッドの高コスト

- 4.3.2 厳格な規制承認と安全基準

- 4.3.3 在宅および長期介護用ベッドの償還制限

- 4.3.4 IoMTの相互運用性とサイバーセキュリティ要件

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 一般医療用ベッド

- 5.1.2 集中治療用ベッド

- 5.1.3 分娩用ベッド

- 5.1.4 小児用ベッド

- 5.1.5 高齢者用ベッド

- 5.1.6 手術室用ベッド

- 5.1.7 搬送用/ストレッチャー

-

5.2 技術別

- 5.2.1 手動医療用ベッド

- 5.2.2 電動医療用ベッド

- 5.2.3 半電動医療用ベッド

-

5.3 エンドユーザー別

- 5.3.1 病院 & 医療施設

- 5.3.2 在宅医療提供者

- 5.3.3 長期介護施設

- 5.3.4 救急医療サービス

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 アミコ・グループ・オブ・カンパニーズ

- 6.3.2 アンタノ・グループ

- 6.3.3 アルヨ AB

- 6.3.4 バクスター・インターナショナル(ヒルロム)

- 6.3.5 ベスコ・メディカル株式会社

- 6.3.6 ベッテン・マルシュ GmbH

- 6.3.7 ドライブ・デビルビス・ヘルスケア

- 6.3.8 ファメド・ジヴィエツ Sp. z o.o.

- 6.3.9 ファヴェロ・ヘルス・プロジェクツ S.p.A.

- 6.3.10 ジェンドロン・インク

- 6.3.11 ゲティンゲ AB

- 6.3.12 GFヘルス・プロダクツ・インク(ベーシック・アメリカン)

- 6.3.13 ハエルヴォート NV

- 6.3.14 ハワード・ライト株式会社

- 6.3.15 インバケア・コーポレーション

- 6.3.16 ジョーンズ・ヘルスケア LLC

- 6.3.17 ヨハネス・シュティーゲルマイヤー GmbH & Co. KG

- 6.3.18 リネット・グループ SE

- 6.3.19 ロイエル・グループ

- 6.3.20 マルヴェスティオ S.p.A.

- 6.3.21 メドライン・インダストリーズ LP

- 6.3.22 ナラン・メディカル株式会社

- 6.3.23 パラマウントベッド株式会社

- 6.3.24 パルド(グルポ・インダストリアス・パルド)

- 6.3.25 サビオン・インダストリーズ

- 6.3.26 ストライカー・コーポレーション

- 6.3.27 フォルカー GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ベッドは、患者様の治療、看護、介護を目的として特別に設計されたベッドの総称でございます。一般家庭用ベッドとは異なり、患者様の身体状況や医療・介護の必要性に応じて、安全性、機能性、衛生面において高度な要件を満たすように開発されております。医療機関、介護施設、そして在宅医療・介護の現場で不可欠な医療機器の一つとして広く利用されております。

医療用ベッドには多種多様な種類がございます。機能面では、電動で背上げ、膝上げ、高さ調整、さらにはベッド全体の傾斜(トレンデレンブルグ位、逆トレンデレンブルグ位)が可能な多機能電動ベッドが主流でございます。これにより、患者様の体位変換や起き上がり、移乗介助が容易になり、看護・介護者の負担軽減にも寄与いたします。特殊な機能を持つベッドとしては、転倒リスクの高い患者様向けの低床ベッド、体重測定機能が内蔵されたベッド、褥瘡予防のための自動体位変換機能やエアマットレスを搭載したベッド、集中治療室(ICU)や冠状動脈疾患集中治療室(CCU)で使用される高度なモニタリング機能を備えたベッド、分娩台としても使用できる多目的ベッドなどが挙げられます。用途別では、急性期病院での治療・手術後のケア、回復期・慢性期病院でのリハビリテーション、介護施設での日常生活支援、そして在宅での療養生活を支えるためのベッドなど、それぞれの環境や患者様の状態に合わせた製品が提供されております。素材や構造においても、耐久性や衛生面に優れたスチール製フレームが一般的であり、マットレスも体圧分散性や通気性を考慮したウレタンフォーム、エアセル、ハイブリッドタイプなど、様々な選択肢がございます。

医療用ベッドの用途は非常に広範でございます。医療機関においては、入院患者様の療養環境を提供し、治療や検査、手術前後のケアを安全かつ快適に行うために不可欠です。特にICUやCCUでは、重症患者様のバイタルサインを常時モニタリングしながら、迅速な処置や体位管理を可能にする高度な機能が求められます。介護施設では、高齢者や身体障がいを持つ方の日常生活を支援し、食事、排泄、入浴などの介助を円滑に行うための基盤となります。体位変換や移乗介助の補助機能は、介護者の身体的負担を軽減し、患者様の尊厳を保ちながら質の高いケアを提供するために重要でございます。また、在宅医療・介護の現場では、自宅での療養生活の質を向上させ、ご家族の介護負担を軽減するために、レンタルサービスなどを通じて広く普及しております。

関連技術の進化は、医療用ベッドの機能と性能を飛躍的に向上させております。電動化と自動化は基本機能として定着しており、リモコン操作だけでなく、音声認識やスマートフォンアプリからの操作も可能になりつつあります。自動体位変換機能や、ベッドの傾斜を利用して患者様の起立を補助する機能なども開発されております。センサー技術の導入も顕著で、離床センサーによる転倒・転落防止、体重センサーによる体重管理、さらには呼吸や心拍などのバイタルサインを非接触でモニタリングするセンサーが搭載されたベッドも登場しております。これにより、患者様の状態変化を早期に検知し、医療従事者へのアラート発信や、褥瘡リスクの自動検知などが可能になります。IoT(モノのインターネット)やAI(人工知能)との連携も進んでおり、ベッドから得られる患者様の睡眠パターンや活動量などのデータを収集・分析し、ナースコールシステムや電子カルテなどの医療情報システムと統合することで、よりパーソナライズされたケアプランの立案や、医療従事者の業務効率化に貢献しております。素材科学の分野では、抗菌・防汚加工が施された素材や、通気性・体圧分散性に優れたマットレス素材の開発が進み、衛生面と快適性の向上が図られております。人間工学に基づいた設計は、患者様の快適性だけでなく、看護師や介護者の作業負担を軽減し、安全なケア環境を実現するために重要な要素となっております。

医療用ベッドの市場背景は、社会の高齢化と医療・介護ニーズの増大に強く影響されております。日本をはじめとする多くの先進国では、高齢化社会の進展に伴い、医療機関や介護施設におけるベッドの需要が高まっております。また、国策として在宅医療・介護の推進が図られる中で、自宅で療養する患者様向けの医療用ベッドの需要も拡大しております。医療費抑制の観点から、効率的で質の高い医療・介護サービスの提供が求められる中、多機能で安全性の高い医療用ベッドは、患者様の早期回復や自立支援、介護者の負担軽減に貢献し、結果として医療費の適正化にも繋がると期待されております。市場には、パラマウントベッド、フランスベッド、シーホネンスといった国内大手メーカーが長年にわたり高品質な製品を提供しており、近年では海外メーカーの参入や、IT企業との連携による新たな製品開発も活発化しております。一方で、高機能化に伴うコスト増、多様なニーズへの対応、そしてIoTベッドにおけるサイバーセキュリティの確保などが、市場における課題として挙げられます。

今後の展望として、医療用ベッドはさらなるスマート化と個別化が進むと予想されます。AIによる患者様の状態予測や異常検知の精度は向上し、より高度な自動体位変換機能や、リハビリテーションを支援するロボット技術との融合も進むでしょう。例えば、ベッドが患者様の動きを学習し、最適なタイミングで体位変換を促したり、起き上がり動作をサポートしたりする機能が一般的になるかもしれません。個別化医療への対応も重要なテーマであり、患者様一人ひとりの身体状況や疾患、生活習慣に合わせたカスタマイズ機能が強化され、パーソナライズされたケアプランの提案に貢献するでしょう。在宅医療・介護の分野では、自宅での高度なモニタリングと遠隔医療システムとの連携がさらに進化し、医療従事者が遠隔から患者様の状態を把握し、適切なアドバイスや介入を行うことが可能になります。これにより、患者様は住み慣れた環境で安心して療養生活を送ることができ、ご家族の介護負担も一層軽減されることが期待されます。また、予防医療への貢献も視野に入っており、未病段階での健康管理や生活習慣病予防のために、ベッドが日常的な健康データを収集・分析し、健康維持に役立つ情報を提供する役割を担う可能性もございます。サステナビリティの観点からは、環境負荷の低い素材の採用や、リサイクル可能な製品開発、長寿命化、メンテナンス性の向上なども、今後の重要な開発テーマとなるでしょう。医療用ベッドは、単なる寝具ではなく、医療・介護の質を向上させ、患者様のQOL(生活の質)を高めるための重要なパートナーとして、その進化を続けていくことと存じます。