医療生体模倣市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

医療生体模倣市場レポートは、タイプ(生体模倣材料、生体模倣システム、生体模倣デバイス)、用途(形成・再建外科など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

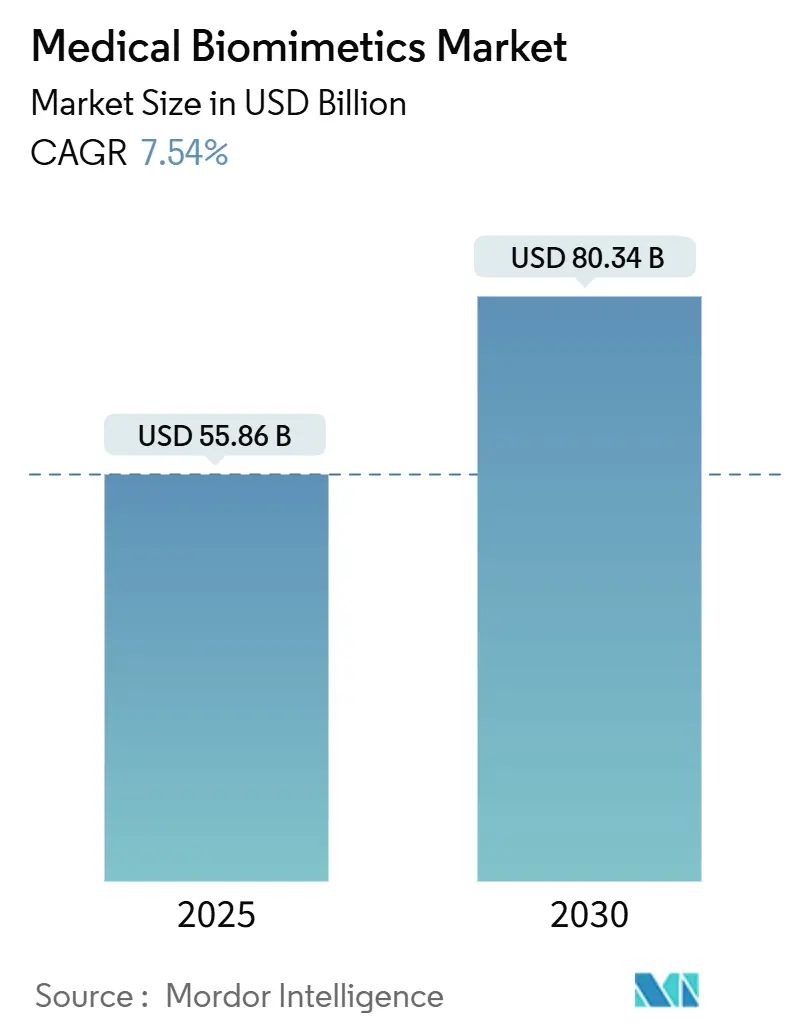

医療バイオミメティクス市場は、2025年には558.6億米ドルに達し、2030年には803.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.54%です。この成長は、米国で10万人を超える患者が臓器移植の待機リストに載っていることからもわかるように、臓器代替の需要が高まっていることに支えられています。これにより、ドナーへの依存を回避できる人工構造物への臨床的ニーズが拡大しています。また、ナノスケール製造の進歩により、細胞外マトリックスの特徴の再現性が向上し、生体内での統合性と耐久性が高まっています。さらに、オルガンオンチップを含む非動物実験法の利用を促進する規制の近代化は、前臨床ワークフローを強化し、開発リスクを低減しています。医療システムが緩和ケアよりも根治的ソリューションを優先する中、機能を回復させるバイオミメティックな足場やデバイスは、負担の大きい疾患分野で注目を集めています。

主要なレポートのポイント

* タイプ別: 2024年にはバイオミメティックデバイスが市場シェアの70.43%を占め、最も大きな割合を占めました。バイオミメティックシステムは、2030年までのCAGRが9.54%と最も速い成長を遂げています。

* アプリケーション別: 2024年には組織工学・再生医療が市場シェアの28.54%を占めました。神経学・感覚運動分野は、2030年までのCAGRが9.65%と最も高い成長率を記録しています。

* エンドユーザー別: 2024年には病院が市場シェアの52.34%を占めました。研究・学術機関は、2030年までのCAGRが10.43%と最も速い成長を遂げています。

* 地域別: 2024年には北米が市場シェアの44.32%を占め、最大の市場となりました。アジア太平洋地域は、2030年までのCAGRが8.43%と最も速い成長を遂げる地域です。

世界の医療バイオミメティクス市場のトレンドと洞察

推進要因

1. 組織工学と再生医療への需要増加: 移植可能な臓器の慢性的な不足が、人工構造物の採用を加速させています。2024年には米国の腎臓移植待機期間が1,800日を超え、オンデマンドで生産可能なバイオミメティックな代替品への探求が活発化しています。バイオプリンティングは現在、血管化された組織パッチを1ユニットあたり約15,000米ドルの生産コストで製造しており、従来の移植後の免疫抑制の生涯コストと比較して有利です。クリーブランドクリニックやジョンズホプキンス大学などの学術機関は、2024年に組織工学の能力を40%拡大し、実験室で培養された軟骨、真皮マトリックス、血管移植片の移植プロトコルを確立しており、24ヶ月で85%の開存率を報告しています。FDAの再生医療先進治療プログラムは、2024年に28のバイオミメティック組織製品に優先審査ステータスを付与し、承認期間を短縮し、患者アクセスを向上させています。これらの進展は、特に成長適応型デバイスの恩恵を受ける小児集団において、特定の治療法が研究段階から標準治療へと移行する臨床的準備を強化しています。

2. 慢性疾患と変性疾患の有病率増加: 世界保健機関(WHO)は、2024年に6億2000万人が心血管疾患を抱えていると推定しており、米国では糖尿病合併症により毎年18万件の下肢切断が行われています。これは、バイオミメティックなデザインの血管ステントや神経誘導管に対する長期的な需要を支えています。変形性関節症の症例は世界中で5億件を超え、65歳以上の人口に集中しており、アジア太平洋地域では65歳以上のコホートが毎年3.2%増加しています。天然のミネラル組成を模倣したハイドロキシアパタイトナノ結晶骨移植片は、従来のチタンインプラントと比較して30%速い骨統合を報告しています。パーキンソン病やアルツハイマー病を含む神経変性疾患は、世界中で推定5500万人に影響を及ぼしており、バイオミメティックな神経インターフェースは、精密な神経調節のために臨床評価が進行中です。

3. ナノテクノロジーとバイオミメティック材料の進歩: ナノファブリケーションは現在、細胞外マトリックスのシグナルを模倣し、細胞挙動を誘導し、免疫活性化を低減する、約10ナノメートルの解像度を持つバイオマテリアル表面を可能にしています。グラフェンベースの構造は、130ギガパスカルを超える引張強度と栄養拡散を維持する多孔質構造を組み合わせ、荷重支持用途における耐久性と統合性を両立させています。エレクトロスピニング法は、コラーゲン線維の寸法に合致する50〜500ナノメートルの繊維を提供し、瘢痕形成ではなく整列した組織再生を促進します。MITやETHチューリッヒなどの大学は、2024年にナノバイオマテリアル研究所を設立し、デバイスメーカーと提携して、5%未満の変動で1万ユニットバッチのGMP生産を拡大しており、これは規制当局の承認にとって重要です。これらの進歩により、医療バイオミメティクス市場は、従来の合成材料が耐久性の限界を示していた脊椎固定、整形外科再建、心臓弁の分野に拡大することができます。

4. 整形外科、心血管、歯科分野での応用拡大: 先進国市場では、整形外科手術が年間700万件以上の関節置換術を超えており、骨形成タンパク質を制御されたプロファイルで放出するバイオミメティックコーティングは、長期コホートでインプラントの緩み率を12%から4%未満に低減しています。心臓病学では、生体吸収性ステントが一時的な機械的サポートを提供し、その後不活性な副産物に分解されることで、永久金属ステントの受容者で2〜3%と報告されている晩期血栓症を軽減します。歯科修復では、エナメルの弾性率に合わせたバイオミメティック樹脂複合材料が採用されており、従来のセラミックと比較して咬合力をより均等に分散させ、特定の症例で微小亀裂を低減します。エリートリーグのスポーツ医学プロトコルでは、靭帯治癒を加速させるための迅速展開型バイオミメティックパッチが組み込まれており、ACL再建術の回復期間は、歴史的に9ヶ月であったのに対し、特定のプログラムでは約5ヶ月と報告されています。

抑制要因

1. 複数の地域にわたる厳格な規制承認: FDAのPMA(市販前承認)に基づくクラスIIIバイオミメティックデバイスは、10のISO 10993基準にわたる完全な生体適合性、長期分解研究、200〜500人の患者を対象とした治験を必要とし、多くの場合、上市までに5〜7年と5000万〜1億米ドルを要します。新規のナノ構造材料は、追加の細胞毒性および炎症反応評価に直面し、既存の材料と比較して承認期間が18〜24ヶ月延長され、開発リスクとコストが増大します。グローバルな商業化には、EU MDR、日本のPMDA、中国のNMPAを通じた個別の承認が必要であり、それぞれ独自のデータ、ラベリング、品質システム要件があり、リソースが分散されます。

2. 高い生産コストとカスタマイズコスト: 主要市場における生体吸収性心血管足場は5,000〜8,000米ドルで、金属ステントの2,000米ドルと比較して150%〜300%の価格差があります。製造コストは、クリーンルームでの作業、多段階の表面改質、厳格な試験によって高騰し、最終デバイスコストの40%〜50%を占めることがあり、規模による価格圧縮を制限しています。低所得地域での公共調達は、アクセス拡大のために大量生産の低コストデバイスを重視するため、公立病院での先進バイオミメティクスの採用が減少します。

セグメント分析

* タイプ別: デバイスがリードし、システムが最速で加速

バイオミメティックデバイスは、2024年に医療バイオミメティクス市場規模の70.43%を占めました。これは、人工内耳、薬剤溶出ステント、天然の機能を模倣し、成熟した規制経路の恩恵を受ける関節プロテーゼの勢いを反映しています。規制当局の理解と確立された償還制度は、臨床的証拠が豊富で市販後のリスクが十分に特徴付けられているデバイスカテゴリーの手術量を引き続き支えています。システムベースのプラットフォームは、オルガンオンチップモデルが前臨床研究で受け入れられるにつれて規模を拡大しており、新しいアプローチ方法論のより大きな使用を許可するFDAの近代化によって採用が強化されています。材料は、ハイドロキシアパタイト移植片、コラーゲン足場、生体活性ガラスを通じて、ナノ構造の洞察を臨床グレードの製品に変換し、デバイスとシステムの両方の基盤を提供します。

バイオミメティックシステムは、2030年までのCAGRが9.54%と最も速い成長を遂げるタイプです。これは、製薬開発者が毒性予測を改善し、後期段階での失敗を減らす人間関連の微小環境を重視しているためです。

* アプリケーション別: 再生医療が支配的で、神経学的応用が急増

組織工学・再生医療は、2024年に医療バイオミメティクス市場規模の28.54%を占めました。これは、熱傷治療、関節温存、血管バイパス手術に明確な適応症と持続的な臨床エンドポイントがあるためです。保険者は、機能を回復させ、長期的なケアコストを削減する手術に価値を見出しており、追跡データが持続的な結果を示す場合に安定した採用を支えています。心血管修復は、生体吸収性ステントや弁置換術を通じて、長期的な異物負担の除去を目指し、引き続き大きなボリュームに貢献しています。

神経学・感覚運動分野は、2030年までのCAGRが9.65%と最も速い成長を遂げるアプリケーションです。これは、脳コンピューターインターフェースや高度な神経プロテーゼが、信号忠実度の向上とともに研究から制御された臨床展開へと移行しているためです。

* エンドユーザー別: 病院がリードし、学術機関が加速

病院は、2024年に52.34%のシェアを占めました。これは、複雑なバイオミメティックインプラント手術には、ほとんどの外来診療所では利用できない手術室、集中治療、学際的なチームが必要であるためです。三次および四次医療センターは、組織処理施設も有し、外科用インプラントの品質システムを維持しており、安全監視が強力な場所で高度な手術が集中しています。

研究・学術機関は、2030年までのCAGRが10.43%と最も速い成長を遂げるエンドユーザーグループです。これは、イノベーションハブとしての役割と、ヒト初回投与試験を支援する初期の臨床ユーザーとしての二重の役割を反映しています。

地域分析

* 北米は、2024年に44.32%のシェアを占めました。これは、マサチューセッツ州、カリフォルニア州、ミネソタ州に強力なデバイス製造クラスター、統合されたサプライヤーエコシステム、承認されたバイオミメティック治療法に対する堅固な償還制度があることに支えられています。NIHの生物医学研究資金は年間400億米ドルを超え、組織工学と再生医療に特化したプログラムが含まれており、学術と産業の連携を推進しています。FDAの画期的なデバイスの迅速審査政策とRMAT指定は、強力な臨床的根拠を持つ革新的なバイオミメティクスの承認を合理化しています。

* ヨーロッパは、ドイツ、スイス、アイルランドに確立された医療技術基盤があり、医療機器規制(MDR)フレームワークは、短期的な認証のボトルネックにもかかわらず、製品品質と市販後監視を強化することを意図しています。

* アジア太平洋地域は、2030年までのCAGRが8.43%と最も速い成長を遂げる地域です。中国とインドが病院インフラを拡大し、日本は「先駆け」指定を通じて新規デバイスの迅速な経路を維持し、地域での製造がコストを削減しています。「健康中国2030」と「アーユシュマン・バーラト」は、バイオミメティック技術を使用する手術を含む公的資金と給付設計を通じてボリュームを増加させています。

* 中東・アフリカは、湾岸協力会議(GCC)諸国で集中的な勢いを見せており、政府の医療投資は年間600億米ドルを超え、医療観光地では競争力のある価格で高度なバイオミメティック手術が提供されています。

* 南米は、ブラジルのSUS(統一医療システム)の適用範囲拡大と、コロンビアの歯科および美容手術における医療観光の存在によって、緩やかな成長を遂げています。

競争環境

医療バイオミメティクス市場は中程度の統合度を示しており、上位10社が合計で約45%のシェアを占める一方、200社を超える中小企業や大学発ベンチャーが、カスタム骨移植片、神経インターフェース、標的組織足場などのニッチなニーズに対応しています。大手デバイスメーカーは、確立された商業チャネルに適合するバイオミメティックIPと臨床能力を確保するために、買収および提携戦略を追求しています。ポートフォリオ戦略は、既存システムの漸進的なバイオミメティック強化と、医薬品開発サービスに拡大するオルガンオンチップなどのプラットフォームへの投資のバランスを取っています。

小児科分野では、成長適応型インプラントが再手術を減らし、長期的な結果とコストを改善する可能性があり、ホワイトスペースの機会が見られます。大学発ベンチャーは、自己細胞を使用するバイオプリンティングを進めており、免疫原性リスクを低減し、個別化医療の目標と合致しています。製薬会社との提携は、医薬品開発者がヒト初回投与試験の前に、より予測性の高いモデルを求めているため、オルガンチップ試験の検証を加速させています。

医療バイオミメティクス業界のリーダー

* ジョンソン・エンド・ジョンソン(DePuy Synthes)

* メドトロニック

* ストライカー・コーポレーション

* アボット・ラボラトリーズ

* ジンマー・バイオメット

最近の業界動向

* 2025年5月: アボットは、開心術なしで僧帽弁置換術を可能にする初のデバイスであるTendyne経カテーテル僧帽弁置換システムについて、FDAの承認を取得しました。

* 2025年5月: ジンマー・バイオメットは、Z1トリプルテーパー大腿骨ステムやオックスフォードセメントレス部分膝関節などの股関節および膝関節製品ラインの革新により、2025年第1四半期の収益が1.1%増加したと報告しました。

* 2025年4月: アボットは、FDAの画期的なデバイス指定を受けた世界初のリードレス左脚ブロック領域ペーシング手術の成功を受けて、治験中の伝導系ペーシングICDリードに関するASCEND CSPピボタル臨床試験を開始しました。

* 2025年3月: アボットは、TriClip経カテーテルエッジツーエッジ修復システムが心不全による入院を27%削減し、患者の84%が中等度以下の三尖弁逆流症に達したことを示す2年間のTRILUMINATEピボタル試験データを発表しました。

このレポートは、医療バイオミメティクス市場の詳細な分析を提供しています。医療バイオミメティクスとは、生物学的原理や自然界のモデルを応用し、生体の構造や機能を模倣した医療技術、具体的には材料、デバイス、およびシステムを開発することを指します。本調査は、この革新的な分野の市場動向、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会を包括的に評価しています。

市場は、製品タイプ(バイオミメティック材料、バイオミメティックシステム、バイオミメティックデバイス)、用途(形成外科・再建外科、創傷治癒、組織工学・再生医療、整形外科・スポーツ医学、心血管修復、歯科修復、神経学・感覚運動、眼科・視力回復など)、エンドユーザー(病院、専門クリニック、外来手術センター、研究・学術機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)にわたって詳細にセグメント化されています。

市場規模は堅調な成長を示しており、2025年には558.6億米ドルに達し、2030年までには803.4億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は7.54%と見込まれています。

主要な市場動向として、製品タイプ別ではバイオミメティックデバイスが2024年に70.43%の市場シェアを占め、市場を牽引しています。一方、バイオミメティックシステムは2030年まで9.54%のCAGRで最も速い成長を遂げると予測されています。用途別では、組織工学・再生医療分野が2024年に28.54%の最大シェアを保持しており、火傷治療、関節温存、血管処置など幅広い臨床適応がその成長を支えています。地域別では、北米が2024年に44.32%のシェアで最大の収益貢献地域となっており、強力な製造拠点、潤沢な資金調達、および承認された治療法に対する有利な償還制度がその優位性を確立しています。

市場の成長を促進する要因は多岐にわたります。主な推進要因としては、組織工学や再生医療に対する需要の継続的な高まり、慢性疾患や変性疾患の有病率の増加、ナノテクノロジーや生体模倣材料における目覚ましい技術進歩が挙げられます。さらに、整形外科、心血管、歯科といった主要な医療分野での応用範囲の拡大、新興経済国における医療インフラの拡充、そしてバイオミメティクス研究開発への投資増加も市場拡大に大きく寄与しています。

一方で、市場の成長を阻害する要因も存在します。最大の障壁は、バイオミメティックデバイスや材料の高コストです。これらの製品は従来の治療選択肢と比較して高価であり、市場での普及には厳格な規制承認と、保険償還のための確固たるエビデンスが求められます。また、発展途上地域における製品の認知度と採用の低さ、および大量生産と商業化における技術的な複雑性も、市場の課題として認識されています。

本レポートでは、市場の概要、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析を含む市場概況が詳細に分析されています。競争環境については、市場集中度、市場シェア分析、そしてAbbott、Medtronic、Johnson & Johnson (DePuy Synthes)など、グローバルレベルで事業を展開する主要19社の企業プロファイル(事業概要、財務状況、製品と戦略、最近の動向を含む)が提供されており、市場の競争構造を深く理解することができます。さらに、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も含まれており、今後の市場戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 組織工学と再生医療への需要の高まり

- 4.2.2 慢性疾患および変性疾患の有病率の増加

- 4.2.3 ナノテクノロジーと生体模倣材料の進歩

- 4.2.4 整形外科、心血管、歯科分野での応用拡大

- 4.2.5 新興経済国における医療インフラの拡大

- 4.2.6 生体模倣研究開発への投資の増加

-

4.3 市場の阻害要因

- 4.3.1 生体模倣デバイスおよび材料の高コスト

- 4.3.2 厳格な規制承認と安全要件

- 4.3.3 発展途上地域における認知度と採用の限定

- 4.3.4 大量生産と商業化における技術的複雑性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、米ドル)

-

5.1 タイプ別

- 5.1.1 生体模倣材料

- 5.1.2 生体模倣システム

- 5.1.3 生体模倣デバイス

-

5.2 用途別

- 5.2.1 形成外科・再建外科

- 5.2.2 創傷治癒

- 5.2.3 組織工学・再生医療

- 5.2.4 整形外科・スポーツ医学

- 5.2.5 心血管修復

- 5.2.6 歯科修復

- 5.2.7 神経学・感覚運動

- 5.2.8 眼科・視力回復

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

- 5.3.4 研究機関・学術機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 AVINENT Science & Technology

- 6.3.3 バイオホライズンズ

- 6.3.4 ボストン・サイエンティフィック

- 6.3.5 セラムテック

- 6.3.6 コーニート・ビジョン

- 6.3.7 クラサン・インク

- 6.3.8 デンツプライシロナ

- 6.3.9 ジョンソン&ジョンソン(デピュー・シンセス)

- 6.3.10 キーストーン・デンタル・グループ

- 6.3.11 メドトロニック

- 6.3.12 オーガノジェネシス・ホールディングス

- 6.3.13 オステオポア・リミテッド

- 6.3.14 スミス&ネフュー

- 6.3.15 ストライカー・コーポレーション

- 6.3.16 シンタッチ・インク

- 6.3.17 ティッシウム

- 6.3.18 ベリアン・メディカル

- 6.3.19 ゼルティス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療生体模倣とは、自然界の生物が持つ優れた構造、機能、プロセスなどを深く理解し、それを医療分野に応用する学際的なアプローチを指します。これは単に生物の形を模倣するだけでなく、生物が長年の進化の過程で獲得してきた効率的で持続可能な解決策を科学的に分析し、医療機器、生体材料、診断技術、治療法などの開発に活用することを目指しています。例えば、蓮の葉の撥水性や自己洗浄能力、ヤモリの足の強力な吸着力、貝殻の優れた強度と自己修復能力、昆虫の複眼の精密な視覚システムなど、自然界には医療分野に応用可能なヒントが数多く存在します。これらの生物学的原理を工学的に再現することで、従来の技術では解決が困難であった医療課題に対する革新的なソリューションが期待されています。

医療生体模倣には、主にいくつかの種類があります。一つ目は「材料模倣」です。これは、骨、軟骨、皮膚などの生体組織が持つ独特の強度、柔軟性、生体適合性といった特性を模倣した人工材料を開発するものです。例えば、骨の微細構造を再現した多孔質材料や、軟骨の弾力性を模倣したハイドロゲルなどがこれに該当します。二つ目は「構造模倣」で、生物の骨格、血管網、細胞外マトリックスといった複雑な構造を模倣し、医療機器やデバイスの設計に応用します。人工関節の表面構造や、血管の分岐パターンを模倣したステント、組織工学における細胞培養用の足場材料などが代表例です。三つ目は「機能模倣」であり、生物が持つ自己修復能力、感覚受容、運動、情報処理といった高度な機能を模倣したシステムや治療法の開発を目指します。人工臓器の機能再現や、特定の細胞に薬剤を効率的に届けるドラッグデリバリーシステム、生体内の微細な変化を検出する診断センサーなどが含まれます。最後に「プロセス模倣」は、生体内の化学反応や自己組織化プロセスを模倣した製造技術や治療アプローチを指し、再生医療における細胞培養環境の最適化などが挙げられます。

医療生体模倣の用途は多岐にわたります。再生医療や組織工学の分野では、生体適合性の高い足場材料の開発を通じて、損傷した組織や臓器の再生を促進します。例えば、骨や軟骨、皮膚などの人工組織の作製に貢献しています。医療機器開発においては、生体模倣型の高感度センサー、マイクロロボット、低侵襲手術器具、耐久性の高い人工関節やステントなどが開発されています。ドラッグデリバリーシステム(DDS)では、ウイルスや細胞膜の構造を模倣することで、薬剤を特定の細胞や組織に効率的かつ選択的に送達し、副作用の軽減や治療効果の向上を図ります。診断技術の分野では、生体内の微細な変化を検出する高感度センサーや、より精密な画像診断技術の開発に貢献しています。また、骨補填材、歯科材料、縫合糸など、生体との親和性が高く、拒絶反応のリスクが低い生体材料の開発にも不可欠です。さらに、抗菌・抗ウイルス表面やバイオフィルム形成抑制技術など、感染症対策への応用も進められています。

この分野を支える関連技術も多岐にわたります。まず、生体適合性材料、高分子材料、セラミックス、複合材料などを扱う「材料科学」は基盤となる技術です。次に、ナノスケールでの構造制御を可能にするナノ粒子やナノファイバーなどの「ナノテクノロジー」は、生体模倣材料の微細構造を再現する上で不可欠です。複雑な生体構造を精密に再現し、細胞を含む組織を造形できる「3Dプリンティング」や「バイオプリンティング」も重要な役割を果たします。生体データの解析、材料設計の最適化、機能予測などには「AI(人工知能)」や「機械学習」が活用され、研究開発の効率化に貢献しています。生体模倣型ロボットや手術支援ロボットの開発には「ロボティクス」が、細胞培養や薬剤スクリーニングには「マイクロ流体デバイス」が用いられます。さらに、再生医療における細胞操作や組織構築には「遺伝子工学」や「細胞工学」が深く関わっています。これらの技術が融合することで、医療生体模倣はさらなる進化を遂げています。

医療生体模倣の市場背景には、いくつかの重要な要因があります。世界的な高齢化社会の進展に伴い、慢性疾患の増加やQOL(生活の質)向上へのニーズが高まり、再生医療や高機能医療機器の需要が急速に増大しています。また、医療費抑制の観点から、より効率的で副作用の少ない治療法や、長寿命で交換頻度の少ない医療機器が求められており、生体模倣技術はその解決策の一つとして注目されています。材料科学、ナノテクノロジー、3Dプリンティングといった関連技術の目覚ましい進展が、生体模倣技術の実用化を加速させています。さらに、持続可能な材料開発や天然資源の有効活用といった環境意識の高まりも、生体模倣技術への関心を後押ししています。各国政府や研究機関も、この分野の研究開発に積極的に投資しており、市場の成長を後押ししています。一方で、高い研究開発コスト、規制当局による厳格な承認プロセス、そして倫理的側面への配慮といった課題も存在します。

将来展望として、医療生体模倣は個別化医療の進展に大きく貢献すると期待されています。患者個々の生体情報に基づいたオーダーメイドの医療機器や治療法の開発が可能となり、より効果的で安全な医療が提供されるようになるでしょう。複数の生体機能を同時に模倣する多機能・複合材料やシステムの登場も予測されており、例えば、自己修復能力と抗菌性を併せ持つ材料などが考えられます。さらに、生体のように損傷を自己修復する機能を持つ材料やデバイス、あるいは自己組織化能力を持つ人工組織の開発も進むでしょう。AIとの融合は、生体模倣設計の効率化を飛躍的に高め、新たな発見を加速させる鍵となります。人工臓器の普及に伴う倫理的議論や、生体模倣技術の安全性確保といった倫理的・社会的問題への対応も、今後の重要な課題です。生物学、医学、工学、情報科学など、多様な分野の連携がさらに加速し、異分野融合によるイノベーションが不可欠となります。最終的には、環境負荷の低い材料や資源効率の良い製造プロセスの開発を通じて、持続可能な医療への貢献も期待されています。