医療用衣料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療用衣料レポートは、製品タイプ(医療用スクラブ、手術着など)、利用形態(使い捨て、再利用可能)、エンドユーザー(病院、ASCなど)、素材(綿、ポリエステルなど)、リスクレベル(最小限、低など)、流通チャネル(直接機関販売、販売業者など)、および地域(北米、欧州、アジアなど)別にセグメント化されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用衣料品市場は、感染予防プロトコルの強化、外来手術の着実な増加、および素材革新の加速により、大きな成長を遂げています。従来の汎用衣料から、リアルタイムの患者モニタリングを可能にする機能豊富でセンサー搭載型の衣料へと市場が移行している点が特徴です。

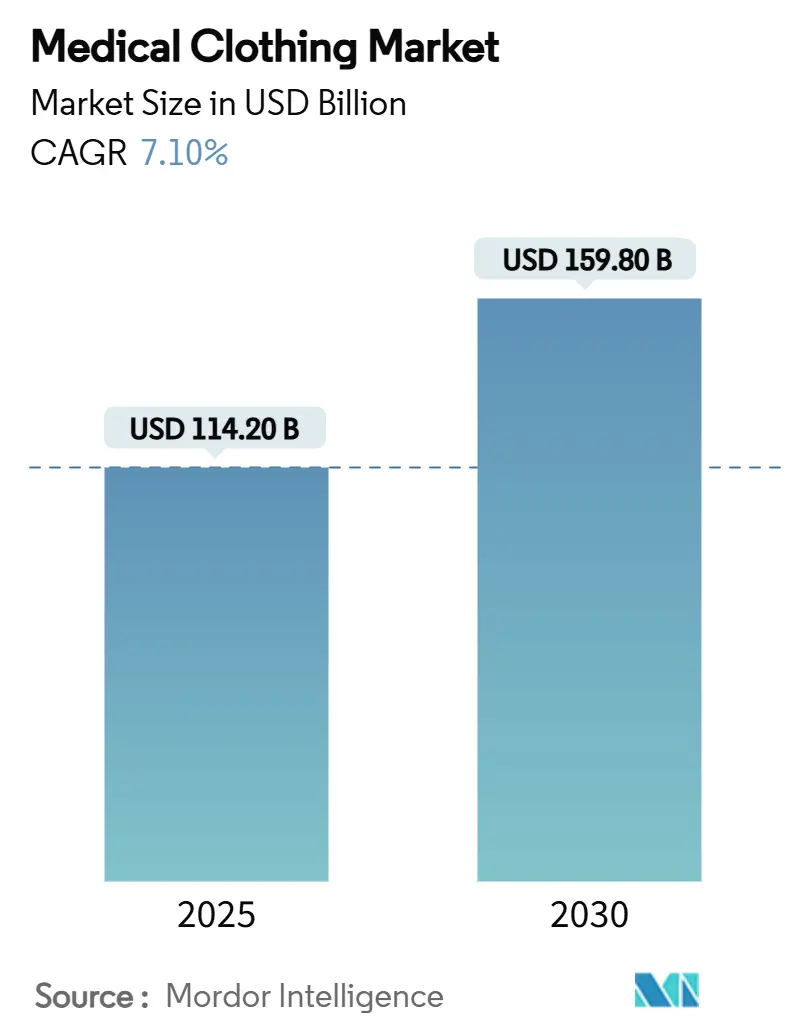

市場規模と成長予測

世界の医療用衣料品市場規模は、2025年には1,142億ドルに達し、2030年までに1,598億ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.10%です。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

主要な市場動向と洞察

促進要因:

* COVID-19後の感染予防プロトコル強化: CDC(疾病対策センター)が手術環境におけるレベル4のバリア保護を推奨したことにより、病院は再利用可能なガウンからANSI/AAMI PB70基準を満たす使い捨て製品への切り替えを余儀なくされています。これにより、使い捨て衣料品の需要が急増し、2024年には世界の需要の74.1%を占め、8.4%のCAGRで成長しています。生分解性不織布基材の研究開発も加速しています。

* 外来手術およびASC(外来手術センター)の急速な成長: 外来手術センターは、2022年に330万人のメディケア受給者を治療し、61億ドルの支出を記録しました。これにより、無菌状態を維持しつつ、軽量で迅速な交換が可能な衣料品への需要が高まっています。価値に基づく償還制度は、調達チームが流通業者を介さずに直接契約を結ぶことを促し、小規模な衣料品イノベーターに市場参入の機会を与えています。

* 抗菌・耐液性繊維の採用増加: 銀ベースやキトサン結合コーティングなど、75回の洗濯に耐えうる抗菌加工が主流になりつつあり、抗菌スマートテキスタイルの売上は12.5%のCAGRで成長しています。多剤耐性菌感染症の増加に伴い、病院はこれらの繊維を交差汚染に対する二次防御として重視しています。ESG(環境・社会・ガバナンス)へのコミットメントに合致する天然抗菌剤も注目を集めています。

* 病院主導のB2B Eコマースユニフォームポータルへの移行: 2025年には、病院が使用状況分析と自動再発注トリガーを統合した予測発注ダッシュボードを導入することで、直接的なデジタル調達への移行が加速すると予想されています。Eコマースプラットフォームは15.2%のCAGRで拡大しており、買い手は透明性の向上、運転資金の削減、流通手数料の低減といったメリットを享受しています。

* 肥満・高齢者ケア向け適応型衣料の台頭: 在宅ケアの拡大と肥満・高齢者症例の増加は、快適性と可動性を重視した適応型衣料品のニッチ市場を創出しています。

* ESG主導の循環型繊維契約: EUを中心に、サプライヤーに回収・リサイクルスキームへの資金提供を義務付ける拡大生産者責任制度が導入されており、循環型繊維契約が世界的に拡大しています。

抑制要因:

* ポリプロピレンおよび綿の価格変動: 原材料費は医療用衣料品製造の収益の最大20%を占めており、2024年から2025年にかけてのポリプロピレンの急騰は、契約サプライヤーの粗利益を最大300ベーシスポイント削減しました。これにより、大手企業は垂直統合や樹脂ヘッジ戦略を追求する一方、中小企業はコストを吸収し、拡大計画やイノベーションを遅らせる傾向にあります。

* 医療用繊維の埋め立てに関する監視強化と廃棄規制の厳格化: 英国の医療廃棄物が年間15万6,000トンを超える中、欧州全域の規制当局は埋め立て割当を厳格化し、拡大生産者責任制度を導入しています。これにより、使い捨て製品のサプライヤーに文書化、輸送、処理の追加コストが発生し、市場参入の障壁となっています。

* 中小企業にとってのISO 16604 / ASTM F1671認証コストの高さ: レベル4の衣料品に必要なこれらの認証コストは、中小企業の市場参入を制限し、大手企業とのライセンス提携を促しています。

* 偽造PPEの流入によるブランド信頼の低下: 偽造個人用保護具(PPE)の流入は、特にコストに敏感な市場において、ブランドの信頼を損なう要因となっています。

セグメント分析

* 製品タイプ別: スマートセンサー統合が従来のカテゴリーを変革

手術用ガウンは、厳格な手術室プロトコルに支えられ、2024年に31.7%の収益シェアを確保し、最大のセグメントでした。一方、スマートセンサー搭載スクラブは、体温、心拍数、動きを外部パッチなしで記録できる機能により、11.8%のCAGRで最も急速に成長すると予測されています。マイクロコントローラーが繊維に埋め込まれ、日常の洗濯にも耐えうる精度を実現しています。隔離ガウンや患者用ガウンは、COVID-19後の感染予防基準の強化から恩恵を受けています。

* 使用可能性別: ディスポーザブルの優位性は安全性の優先を反映

使い捨て衣料品は、2024年に74.1%という圧倒的なシェアを維持し、2030年までに8.4%のCAGRでそのリードを広げると予想されています。これは、病院が高リスク部門で単回使用ポリシーを標準運用手順に組み込んでいるためです。再利用可能なシステムは、低リスク環境や環境規制が繊維の再処理を奨励する地域で依然として利用されています。圧電繊維を活用したスマート音響繊維は、多サイクル耐久性を示し、リハビリテーションセンターに魅力的な総所有コストを提供しています。

* エンドユーザー別: ASCの成長が需要パターンを再形成

病院は2024年に世界の需要の56.3%を占める主要な購入者でしたが、在宅医療および長期介護施設は10.1%のCAGRで最も急速に成長すると予測されています。外来手術センター(ASC)は、コスト削減の義務化により、術中ダウンタイムを最小限に抑える迅速交換設計の衣料品仕様へと需要をシフトさせています。診断画像センターや検査室では放射線減衰繊維やケーブル配線が容易な製品が求められ、研究機関は新しいセンサーリッチな繊維の試験場となっています。

* 素材別: 抗菌イノベーションがプレミアムセグメントを牽引

ポリプロピレンSMSは、優れた静水圧性能と細菌ろ過性能により、2024年に38.6%のシェアを占めました。しかし、抗菌スマートテキスタイルは、交換サイクル間の表面汚染を減らす埋め込み型殺生物剤によるバリア冗長性を病院が求めるため、12.5%のCAGRで成長を牽引しています。銀ナノ粒子や植物抽出物コーティングが同様の保護効果とESG準拠性を示すにつれて、SMSのシェアは徐々に侵食されると予想されます。

* リスクレベル別: 規制基準がセグメンテーションを推進

ANSI/AAMI PB70分類が購入決定の主要な要因となっています。この分類は、医療用ガウンやドレープの液体バリア性能をレベル1からレベル4までで定義しており、それぞれ異なるリスクレベルの医療処置に対応しています。レベル4の製品は、手術室での高リスクな処置や大量の液体曝露が予想される状況で必須とされ、より高度な保護機能が求められます。一方、レベル1やレベル2の製品は、基本的な保護が必要な外来診療や検査室での使用に適しています。これらの規制基準は、医療機関が患者と医療従事者の安全を確保するための適切な製品を選択する上で不可欠な指針となっています。

* 地域別: アジア太平洋地域が成長を牽引

アジア太平洋地域は、医療インフラの急速な拡大、高齢化人口の増加、および医療費支出の増加により、医療用テキスタイル市場で最も急速に成長している地域です。特に中国とインドでは、政府の医療改革と国内製造能力の強化が市場拡大を後押ししています。北米とヨーロッパは、確立された医療システムと厳格な規制基準により、引き続き主要な市場シェアを維持していますが、成長率はアジア太平洋地域に比べて緩やかです。ラテンアメリカ、中東、アフリカ地域も、医療アクセスの改善と感染症対策の強化により、着実に市場を拡大しています。

* 主要企業: 競争環境と戦略的動向

医療用テキスタイル市場は、3M Company、Cardinal Health, Inc.、Kimberly-Clark Corporation、Medline Industries, LP、DuPont de Nemours, Inc.などの大手企業が支配しています。これらの企業は、製品イノベーション、M&A、戦略的提携を通じて市場での地位を強化しています。特に、抗菌技術、スマートテキスタイル、持続可能な素材の開発に注力しており、サプライチェーンの強化と地域市場への浸透も重要な戦略となっています。中小企業は、特定のニッチ市場や専門製品に焦点を当てることで競争力を維持しています。

市場の課題と機会:

医療用テキスタイル市場は、原材料価格の変動、サプライチェーンの混乱、使い捨て製品による環境負荷といった課題に直面しています。しかし、持続可能な素材の開発、リサイクル技術の進歩、スマートテキスタイルの応用拡大、および新興国市場での医療需要の増加は、市場に新たな成長機会をもたらしています。特に、IoTとAIを統合したウェアラブル医療機器としてのテキスタイルは、遠隔医療や予防医療の分野で大きな可能性を秘めています。

本レポートは、世界の医療用衣料市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の機会について網羅的に解説しています。

市場規模と成長予測

世界の医療用衣料市場は、2025年に1,142億ドルに達し、2030年までには1,598億ドルに成長すると予測されています。特にアジア太平洋地域は、2030年までに年平均成長率(CAGR)9.7%で最も急速な成長を遂げると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* COVID-19後の感染管理義務化: パンデミック後、感染管理(IPC)の義務化が強化され、単回使用の医療用衣料の需要が大幅に増加しました。ANSI/AAMI PB70レベル4などの厳格な要件が、認定されたバリア性能を持つ使い捨て衣料の優先順位を高めています。

* 外来手術センター(ASC)および外来診療の急速な増加: これらの施設での処置数の増加が、医療用衣料の需要を押し上げています。

* 抗菌性および液体不透過性繊維の採用拡大: 感染リスク低減のため、高性能な繊維素材の導入が進んでいます。

* 病院主導のB2B Eコマースプラットフォームへの移行: 病院が管理するB2Bユニフォームポータルは、リアルタイムの在庫可視性、予測発注、流通コスト削減といった利点を提供し、15.2%のCAGRで成長しています。

* 肥満症および高齢者ケア向けアダプティブ衣料の台頭: 特定の患者ニーズに対応する衣料品の需要が高まっています。

* ESG(環境・社会・ガバナンス)を重視した循環型繊維契約: 欧米の医療システムでは、回収条項付きの循環型繊維契約が増加しており、生分解性素材やリサイクルプログラムの導入を促進しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原材料価格の変動: ポリプロピレンや綿などの主要原材料の価格変動が、製造コストに影響を与えています。

* 医療用繊維の埋め立てに関する監視強化と廃棄規制の厳格化: 環境への配慮から、医療廃棄物の処理に関する規制が厳しくなっています。

* 中小企業にとってのISO 16604 / ASTM F1671認証取得の高コスト: 高度な認証取得にかかる費用が、中小企業の参入障壁となっています。

* 偽造PPEの流入: 偽造品の流通がブランドの信頼性を損なう可能性があります。

セグメント別分析

* 製品タイプ別: メディカルスクラブ、手術用ガウン、隔離・患者用ガウン、防護服/ハズマットスーツ、白衣、キャップ・マスク・靴カバー、圧迫・サポート衣料、アダプティブ/患者用衣料、クリーンルーム用衣料などが含まれます。特にスマートセンサーを搭載したスクラブは、リアルタイムのバイタルサインモニタリング機能への需要から、11.8%のCAGRで最も急速に成長すると予測されています。

* 使用可能性別: 使い捨てと再利用可能に分けられ、感染管理要件により使い捨て製品が市場を支配しています。

* エンドユーザー別: 病院、外来手術センター、外来診療所、診断・画像検査施設、在宅医療・長期介護施設、歯科・獣医クリニック、研究・学術機関などが主要なユーザーです。

* 素材別: 綿、ポリエステル混紡、ポリプロピレン(SMS/SMMS)、ポリエチレン、アラミド・高性能混紡、抗菌処理繊維、スマート/センサー統合繊維などが分析対象です。

* リスクレベル別: 最小限、低、中、高の4段階で分類されます。

* 流通チャネル別: 直接機関調達、卸売業者、小売店、Eコマース・B2Bプラットフォームが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の各市場が詳細に分析されています。

競争環境

本レポートでは、市場集中度、市場シェア分析、およびCardinal Health、3M Company、Medline Industries、Kimberly-Clark、DuPont de Nemoursなど、主要企業の詳細なプロファイルが提供されています。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。

市場機会と将来展望

本レポートは、市場における未開拓分野や未充足ニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID後IPC義務化による使い捨てアパレル需要の増加

- 4.2.2 外来およびASC処置の急速な増加

- 4.2.3 抗菌・耐液性繊維採用の急増

- 4.2.4 病院管理型B2B Eコマースユニフォームポータルへの移行

- 4.2.5 肥満症および高齢者ケア向け適応型衣料の台頭

- 4.2.6 ESG主導の回収条項付き循環型繊維契約

-

4.3 市場の制約

- 4.3.1 ポリプロピレンおよび綿の価格変動

- 4.3.2 医療用繊維の埋立地監視と廃棄規則の厳格化

- 4.3.3 中小企業にとってのISO 16604 / ASTM F1671認証の高コスト

- 4.3.4 偽造PPEの流入によるブランド信頼の低下

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 医療用スクラブ

- 5.1.2 手術着

- 5.1.3 隔離用・患者用ガウン

- 5.1.4 防護服 / ハズマットスーツ

- 5.1.5 白衣

- 5.1.6 キャップ、マスク、靴カバー

- 5.1.7 圧迫・サポート衣料

- 5.1.8 アダプティブ / 患者衣

- 5.1.9 クリーンルーム用衣料

-

5.2 使用性別

- 5.2.1 使い捨て

- 5.2.2 再利用可能

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 外来診療所

- 5.3.4 診断・画像検査室

- 5.3.5 在宅医療・長期介護

- 5.3.6 歯科・獣医クリニック

- 5.3.7 研究・学術機関

-

5.4 素材別

- 5.4.1 綿

- 5.4.2 ポリエステル・混紡

- 5.4.3 ポリプロピレン (SMS / SMMS)

- 5.4.4 ポリエチレン

- 5.4.5 アラミド・高性能混紡

- 5.4.6 抗菌処理繊維

- 5.4.7 スマート / センサー統合繊維

-

5.5 リスクレベル別

- 5.5.1 最小

- 5.5.2 低

- 5.5.3 中

- 5.5.4 高

-

5.6 流通チャネル別

- 5.6.1 機関直接調達

- 5.6.2 ディストリビューター・卸売業者

- 5.6.3 小売店

- 5.6.4 Eコマース・B2Bプラットフォーム

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 カーディナルヘルス

- 6.3.2 3Mカンパニー

- 6.3.3 メドライン・インダストリーズ

- 6.3.4 オーウェンス&マイナー(ハルヤードヘルス)

- 6.3.5 キンバリークラーク

- 6.3.6 デュポン・ド・ヌムール

- 6.3.7 アンセル株式会社

- 6.3.8 FIGS Inc.

- 6.3.9 ケアリスマティック・ブランズ

- 6.3.10 ランダウ・ユニフォームズ

- 6.3.11 スーペリア・グループ・オブ・カンパニーズ

- 6.3.12 シンタス・コーポレーション

- 6.3.13 モルンリッケ・ヘルスケア

- 6.3.14 スミス&ネフュー

- 6.3.15 ステリス・ピーエルシー

- 6.3.16 アールストロム=ムンクショー

- 6.3.17 ジャーヌー・インク

- 6.3.18 ヒーリングハンズ

- 6.3.19 ハーキュライト・プロダクツ

- 6.3.20 湖北メドリンク(中国)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用衣料とは、医療現場において医療従事者や患者が着用する衣料品全般を指します。これは単なるユニフォームではなく、衛生管理、感染予防、快適性、機能性、安全性といった医療現場特有の厳格な要件を満たすように設計された専門性の高い製品群でございます。素材の選定からデザイン、縫製方法に至るまで、医療行為の円滑な遂行と着用者の保護を最優先に考慮して製造されております。

医療用衣料の種類は多岐にわたります。まず、医療従事者用衣料としては、医師や看護師が着用する白衣、手術室などで用いられるスクラブ、滅菌された手術着(ガウン)が代表的です。白衣は清潔感や権威を象徴する一方で、近年ではストレッチ性や吸汗速乾性などの機能素材を取り入れ、動きやすさや快適性を追求したものが増えております。スクラブは、手術着を起源とし、動きやすさ、速乾性、そしてデザイン性が重視され、多くの医療現場で採用されています。手術着(ガウン)は、血液や体液の浸透を防ぐバリア性、撥水性、通気性を兼ね備え、滅菌状態を維持することが極めて重要です。その他にも、ナース服、検査着、作業着、さらにはキャップ、マスク、シューズカバー、エプロンなども含まれます。患者用衣料としては、入院中に着用する病衣(入院着)や、特定の検査時に着用する検査着があります。病衣は、点滴や検査に対応しやすい前開きデザインが一般的で、肌触りの良さ、通気性、そして繰り返しの洗濯に耐えうる耐久性が求められます。特殊用途の衣料としては、放射線防護服、化学療法用防護服、クリーンルーム用衣料、褥瘡予防衣料、リハビリテーション用衣料などがあり、それぞれ特定の医療行為や環境に対応した機能が備わっております。

これらの医療用衣料の用途は、主に以下の点が挙げられます。最も重要なのは、感染予防と衛生管理でございます。医療従事者と患者双方を病原体から守るため、バリア性や抗菌・抗ウイルス加工が施された衣料が不可欠です。次に、医療従事者の安全性と快適性の確保です。長時間にわたる勤務において、動きやすさ、体温調節機能、薬剤や体液からの保護は、疲労軽減と集中力維持に直結します。また、患者の快適性と尊厳の保持も重要な用途です。肌触りの良い素材やプライバシーに配慮したデザインは、入院生活の質を向上させ、治療への協力意欲を高めます。さらに、職種や部署の識別、病院のブランディングといった側面も持ち合わせております。特定の医療行為、例えば手術、検査、リハビリテーションなどを円滑にサポートするための機能も、医療用衣料には求められます。

医療用衣料の進化を支える関連技術は多岐にわたります。素材技術においては、吸汗速乾性、ストレッチ性、軽量性、防透け性、UVカット機能を持つ高機能繊維が開発されています。特に、抗菌・抗ウイルス加工は、繊維に抗菌剤や抗ウイルス剤を練り込んだり、後加工を施したりすることで、感染リスクの低減に貢献しています。撥水・撥油加工は、体液や薬剤の浸透を防ぎ、着用者を保護します。帯電防止加工は、静電気によるホコリの付着や医療機器への影響を防ぐために重要です。消臭加工は、汗や体臭、薬剤臭の軽減に役立ちます。近年では、再生ポリエステルなどの環境配慮型素材の採用も進んでおります。デザイン・縫製技術では、人間工学に基づいたカッティングにより、医療従事者の動きやすさやストレス軽減が図られています。肌への刺激を軽減するフラットシーマ縫製や、誰でも着脱しやすいユニバーサルデザインの導入も進んでいます。また、RFIDタグの埋め込みにより、衣料の在庫管理や洗濯回数管理の効率化が図られるケースもございます。滅菌・洗濯技術においては、高圧蒸気滅菌やEOG滅菌に耐えうる耐久性、そして工業洗濯に耐える堅牢性や色落ち防止性能が求められます。

市場背景としては、高齢化社会の進展と医療需要の増加に伴い、医療用衣料市場は安定的な成長が見込まれております。現在のトレンドとしては、機能性のさらなる追求が挙げられます。より快適で安全な素材やデザインへのニーズが高まっています。また、医療従事者のモチベーション向上や病院のイメージアップを図るため、デザイン性の向上も重要な要素となっています。環境配慮の観点から、サステナブル素材の採用やリサイクルへの取り組みも加速しています。パンデミックの経験を経て、感染症対策の強化は喫緊の課題であり、より高性能な感染防御機能を持つ衣料への需要が高まっています。さらに、職種や部署ごとの多様なニーズに対応する個別化やパーソナライズも進んでおります。初期費用削減や管理負担軽減のため、医療用衣料のレンタル・リース事業も拡大傾向にあります。一方で、コストと機能性のバランス、多様なニーズへの対応、サプライチェーンの安定性、そして環境負荷低減と衛生基準の両立といった課題も存在します。

将来展望としては、医療用衣料はさらなる進化を遂げると考えられます。スマートウェアの進化はその一つで、生体情報モニタリング機能(心拍、体温、呼吸など)を搭載した衣料が登場する可能性があります。これにより、患者の容態を常時把握したり、転倒検知や服薬リマインダーといった安全管理機能が組み込まれたりすることも期待されます。AIやIoTとの融合により、衣料の在庫管理の最適化や洗濯・滅菌プロセスの効率化、さらには着用者の行動分析に基づくデザイン改善も進むでしょう。パーソナライズはさらに深化し、3Dスキャンによるオーダーメイドや体型補正、アレルギー対応素材、特定の疾患を持つ患者への配慮などが一般的になるかもしれません。サステナビリティの追求は今後も重要なテーマであり、完全循環型素材の開発やリサイクルシステムの確立、製造工程での環境負荷低減がより一層進められるでしょう。また、新興感染症への迅速な対応を可能にする、より強力な抗菌・抗ウイルス性能や自己除菌機能を持つ衣料の開発も期待されます。医療用衣料は、単なる「着るもの」から、医療現場の安全性、効率性、そして快適性を高めるための「スマートな医療デバイス」へと変貌を遂げていくことでしょう。