医療用コーティング市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用コーティング市場レポートは、化学 (シリコーン、フッ素ポリマーなど)、コーティング機能タイプ (抗菌性、親水性/潤滑性など)、成膜技術 (化学気相成長、プラズマ溶射など)、用途 (医療機器、インプラントなど)、および地域 (アジア太平洋、北米、ヨーロッパ、南米など) によってセグメント化されています。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

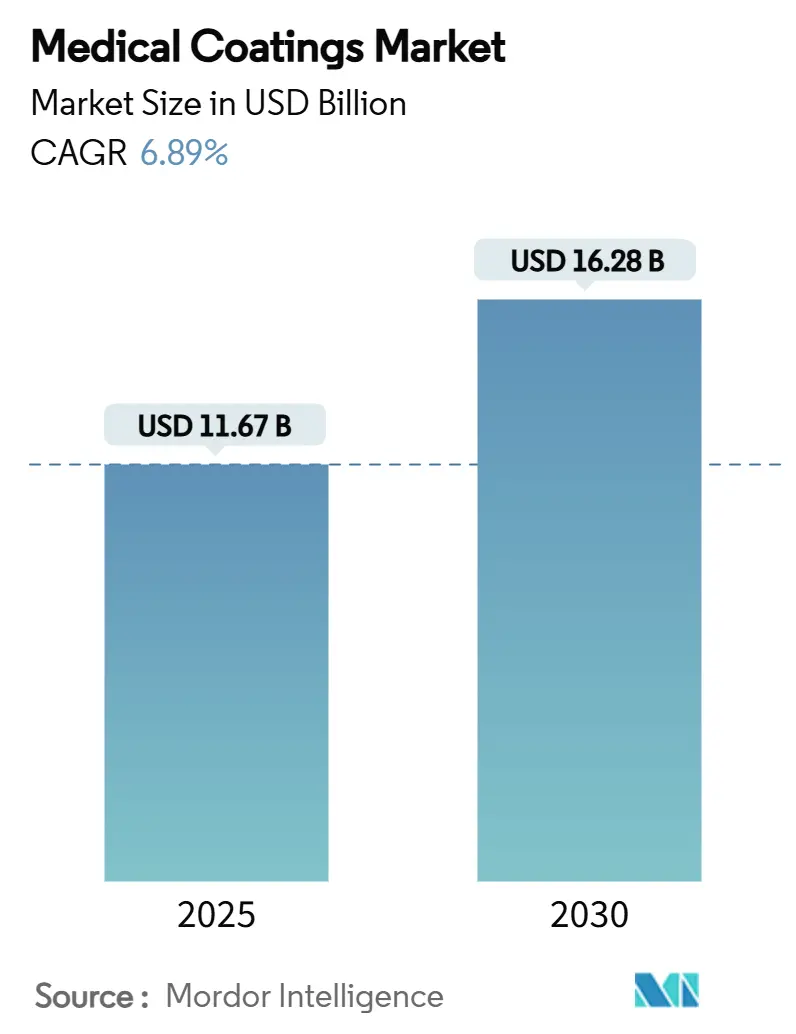

医療用コーティング市場は、2019年から2030年を調査期間としています。2025年には116.7億米ドルと推定され、2030年には162.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.89%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。主要企業には、AST Products, Inc.、Covalon Technologies Ltd.、DSM、Hydromer, Inc.、Surmodics, Inc.などが挙げられます。

この市場の勢いは、高齢化社会、感染制御の義務化、および高度な表面技術を必要とする低侵襲手術の増加が要因となっています。パリレンの適合性バリア特性、フッ素ポリマーの摩擦低減能力、抗菌化学は、次世代のインプラントや使い捨て医療機器の主要な構成要素となっています。市場競争は、統合圧力、原材料価格の変動、FDAやFTCなどの規制当局の監視によって形成されていますが、スマートインプラントへの継続的なベンチャー投資は、持続的な成長の見通しを示しています。地域別では、北米が2024年に34.44%の収益シェアを占め、需要を牽引しています。一方、アジア太平洋地域は、医療インフラの拡大と手術件数の増加を背景に、8.99%のCAGRで成長しています。

主要なレポートのポイント

* 化学物質別では、パリレンが2024年に29.66%の収益シェアを占め、フッ素ポリマーコーティングは2030年までに7.45%のCAGRで成長しています。

* コーティング機能別では、抗菌ソリューションが2024年の医療用コーティング市場シェアの30.56%を占め、親水性/潤滑性コーティングは2030年までに7.87%のCAGRで拡大すると予測されています。

* 成膜技術別では、プラズマ溶射が2024年の医療用コーティング市場規模の26.77%を占め、化学気相成長(CVD)は2030年までに7.45%のCAGRで成長しています。

* 用途別では、インプラントが2024年の医療用コーティング市場規模の31.22%を占め、医療機器は2030年までに7.22%のCAGRで最も速い成長を記録しています。

* 地域別では、北米が2024年の収益の34.44%を占め、アジア太平洋地域は2030年までに8.99%のCAGRで市場を牽引すると予測されています。

世界の医療用コーティング市場の動向と洞察

促進要因

* 医療処置の進歩に対する意識の高まり: 医療従事者は、表面工学を、受動的な医療機器を薬剤送達、生体信号感知、感染抵抗性を持つ能動的な治療システムへと変革する手段と見なしています。多機能コーティングは、整形外科における抗菌保護と骨統合サポートを同時に提供し、コーティングされたインプラントの再手術率が低いことを示す学術的証拠は、病院が高価格を支払う動機となり、機器メーカーは遠隔患者モニタリングを可能にするセンシング層を統合しています。

* パンデミック後の使い捨て低侵襲医療機器の急増: パンデミック時代の感染制御の教訓は、使い捨てカテーテルや手術器具への移行を加速させました。コーティングサプライヤーは、再利用可能な器具の滅菌負担を排除するため、1回限りの使用向けにコスト最適化された親水性仕上げで対応しました。

* 院内感染(HAI)規制の厳格化による抗菌コーティングの採用促進: CDCの更新されたガイドラインは、コーティングされた表面を主要な介入策として強調しており、銀、銅、または抗生物質を注入したフィルムがバイオフィルム形成を抑制するという証拠は、病院の調達方針をコーティング製品へと推進しています。

* 低摩擦コーティングを必要とする外来手術センターの急増: 外来手術センターの増加は、迅速な手術回転のために低摩擦コーティングの需要を高めています。

* スマートインプラントスタートアップへのベンチャー投資: センサーを搭載した整形外科および心血管インプラントへの資金流入が続いており、これらのインプラントは、電子機器を保護しつつ生体適合性を維持するために、適合性バリアコーティングに依存しています。

阻害要因

* 原材料価格の変動(シリコーン、パリレンダイマー): 2024年にはPTFEの不足やシリコーン前駆体コストの急騰により、多くのコーティングメーカーが供給契約の再交渉、出荷遅延、価格引き上げを余儀なくされました。

* ナノコーティングに対する複雑で断片的な規制経路: FDAのドラフトガイダンスと欧州のPFAS提案は、承認期間を長期化させ、試験の複雑さを増しています。地域ごとの異なる規制は、コンプライアンスコストを増加させ、最も先進的なコーティング分野へのスタートアップの参入を阻害しています。

* 特殊フッ素ポリマーのサプライチェーンリスク: 特殊フッ素ポリマーのサプライチェーンにおけるリスクも市場の制約となっています。

セグメント分析

化学物質別: パリレンの優位性とフッ素ポリマーの挑戦

2024年、パリレンコーティングは医療用コーティング市場の29.66%を占めました。そのピンホールフリーで均一な薄膜形成能力、優れたバリア特性、および生体適合性により、特に埋め込み型医療機器やセンサー、カテーテルなどの分野で広く採用されています。一方、フッ素ポリマーは、その優れた耐薬品性、低摩擦性、非粘着性から、ガイドワイヤーやカテーテルなどの医療機器に不可欠な素材ですが、前述のPFAS規制の強化やサプライチェーンのリスクにより、市場での課題に直面しています。しかし、代替フッ素ポリマーの開発や、より環境に配慮した製造プロセスの導入により、その地位を維持しようと努力しています。

用途別: 埋め込み型医療機器が成長を牽引

埋め込み型医療機器は、医療用コーティング市場において最も大きなシェアを占めており、今後も高い成長率を示すと予測されています。ペースメーカー、人工関節、ステント、神経刺激装置などの長期埋め込み型デバイスでは、生体適合性、耐腐食性、およびデバイスの機能性を維持するための耐久性のあるコーティングが不可欠です。これらのコーティングは、デバイスの寿命を延ばし、感染リスクを低減し、患者の快適性を向上させる上で重要な役割を果たします。カテーテルやガイドワイヤーなどの非埋め込み型機器も、低摩擦性や抗菌性コーティングの需要により、安定した成長を続けています。

地域別: 北米が市場をリードし、アジア太平洋地域が急成長

北米は、高度な医療インフラ、強力な研究開発活動、および主要な医療機器メーカーの存在により、医療用コーティング市場において最大のシェアを占めています。特に米国は、FDAの厳格な規制環境と相まって、高品質なコーティングソリューションの需要が高いです。欧州も、高齢化人口の増加と医療技術への投資により、重要な市場となっています。一方、アジア太平洋地域は、医療費の増加、医療インフラの改善、および医療観光の発展により、最も急速に成長している地域です。中国、インド、日本などの国々では、医療機器製造の拡大に伴い、医療用コーティングの需要が大幅に増加しています。

主要企業

医療用コーティング市場は、多様な専門技術を持つ企業が競争しています。主要なプレーヤーには、以下のような企業が含まれます。

* Specialty Coating Systems (SCS)

* Parylene Coating Services

* Vapor Technologies Inc.

* Surface Solutions Group, LLC

* Harland Medical Systems

* Biocoat Incorporated

* DSM Biomedical

* Covalon Technologies Ltd.

* Hydromer Inc.

* Surmodics, Inc.

* Teleflex Incorporated

* Medtronic plc

* Boston Scientific Corporation

* Abbott Laboratories

これらの企業は、新製品の開発、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、生体適合性、抗菌性、および耐久性を向上させるための革新的なコーティング技術への投資が活発です。

結論

医療用コーティング市場は、医療技術の進歩と高齢化社会の到来により、今後も堅調な成長が期待されます。しかし、原材料価格の変動、複雑な規制環境、およびサプライチェーンのリスクは、市場の成長を阻害する要因となる可能性があります。企業は、これらの課題に対応しつつ、革新的なコーティングソリューションの開発と地域市場への適応を通じて、持続的な成長を目指す必要があります。特に、ナノコーティングやスマートコーティングといった次世代技術への投資が、将来の市場を形成する鍵となるでしょう。

このレポートは、医療分野におけるコーティング市場の包括的な分析を提供しています。医療コーティングは、患者の安全基準を満たすために医療機器の製造において不可欠なプロセスであり、液体の浸透を防ぎ、抗菌性を提供します。本レポートでは、市場を化学物質、コーティング機能タイプ、成膜技術、用途、および地域別に詳細にセグメント化し、各セグメントの市場規模と予測を価値(USD百万)に基づいて提示しています。

1. 市場概要とセグメンテーション

医療コーティング市場は、以下の主要なセグメントに分類されます。

* 化学物質別: シリコーン、フッ素ポリマー、パリレン、その他(金属ベース(チタン、銀、金)、バイオセラミックスなど)が含まれます。

* コーティング機能タイプ別: 抗菌、親水性/潤滑性、抗血栓性/血液適合性、その他(薬剤溶出性、放射線不透過性など)があります。

* 成膜技術別: 化学気相成長法(CVD)、プラズマ溶射、ディップ&スプレー、その他の技術が分析されます。

* 用途別: 医療機器、インプラント(整形外科、心血管、歯科)、手術器具・ツール、その他の用途に分けられます。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)の15カ国にわたる市場がカバーされています。

2. 市場の促進要因

医療コーティング市場の成長を牽引する主な要因は以下の通りです。

* 医療治療の進歩に関する意識の向上: 新しい治療法や技術の導入に伴い、高性能な医療機器への需要が高まっています。

* パンデミック後の使い捨て・低侵襲デバイスの急増: 感染リスクの低減と患者負担の軽減のため、使い捨ておよび低侵襲医療デバイスの使用が大幅に増加しており、これらのデバイスには特殊なコーティングが不可欠です。

* HAIs(医療関連感染)規制の強化: 医療関連感染症の予防に関する規制が厳格化されており、抗菌コーティングの採用が促進されています。

* 外来手術センターの急増: 外来手術の増加に伴い、手術器具やデバイスの効率性を高めるための低摩擦コーティングの需要が高まっています。

* スマートインプラントスタートアップへのベンチャー投資: スマートインプラント技術の革新と開発が進み、関連するコーティング技術への投資が増加しています。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 原材料価格の変動: シリコーンやパリレンダイマーなどの主要な原材料の価格変動は、製造コストに影響を与えます。

* ナノコーティングの複雑で断片的な規制経路: ナノコーティング技術は革新的であるものの、その規制承認プロセスは複雑で、市場導入の障壁となることがあります。

* 特殊フッ素ポリマーのサプライチェーンリスク: 特定の高性能フッ素ポリマーの供給網におけるリスクは、生産の安定性に影響を与える可能性があります。

4. 市場規模と成長予測のハイライト

本レポートによると、医療コーティング市場は2030年まで年平均成長率(CAGR)6.89%で堅調に成長すると予測されています。これは、感染予防表面への継続的な需要、低侵襲手術の増加、およびスマートインプラントへの投資によって牽引されています。

* 化学物質別: パリレンコーティングは、その優れたバリア強度と生体適合性により、2024年には収益の29.66%を占め、最大の市場シェアを保持しています。

* 用途別: インプラント用途は、2024年の医療コーティング市場全体の収益の31.22%を占めており、重要なセグメントとなっています。

* コーティング機能タイプ別: 親水性コーティングは、カテーテルやガイドワイヤーの摩擦を低減し、低侵襲手術の効率を向上させることから、最も速いCAGR 7.87%で成長しています。

* 地域別: アジア太平洋地域は、中国、インド、ASEAN諸国における医療インフラの拡大と現地でのデバイス製造の増加により、8.99%という最も速いCAGRで成長しています。

5. 競争環境と規制の影響

市場は、Abbott Laboratories – St. Jude Coatings、AST Products, Inc.、Axalta Coating Systems、Biocoat, Inc.、Covalon Technologies Ltd.、DSM、Freudenberg Medical、Harland Medical Systems、Hydromer, Inc.、Medicoat AG、Merit Medical Systems、Momentive Performance Materials、PPG Industries、Precision Coating Co.、Surmodics, Inc.、Wacker Chemie AGなど、多数の主要企業によって構成されています。

競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。規制当局の監視も市場に大きな影響を与えており、例えば、2025年のFTC(連邦取引委員会)による親水性コーティング企業の合併に対する措置は、規制当局が市場バランスを脅かす取引を阻止し、サプライヤー間の統合戦略に影響を与えることを示しています。

6. 市場機会と将来の展望

レポートでは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価も行われています。これにより、将来の成長機会とイノベーションの方向性が示唆されています。医療技術の進化と患者安全への要求の高まりは、今後も医療コーティング市場に新たな機会をもたらし続けるでしょう。

このレポートは、医療コーティング市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者、投資家、および関連企業にとって戦略的な意思決定を支援するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医療処置の進歩に関する意識の高まり

- 4.2.2 パンデミック後の使い捨て低侵襲デバイスの急増

- 4.2.3 厳格化するHAIs規制が抗菌剤の採用を促進

- 4.2.4 低摩擦コーティングを必要とする外来手術センターの急増

- 4.2.5 スマートインプラントスタートアップへのベンチャー資金提供

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(シリコーン、パリレンダイマー)

- 4.3.2 ナノコーティングの複雑で断片的な規制経路

- 4.3.3 特殊フッ素ポリマーのサプライチェーンリスク

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 化学別

- 5.1.1 シリコーン

- 5.1.2 フッ素ポリマー

- 5.1.3 パリレン

- 5.1.4 その他(金属ベース(Ti、Ag、Au)、バイオセラミックス)

-

5.2 コーティング機能タイプ別

- 5.2.1 抗菌

- 5.2.2 親水性/潤滑性

- 5.2.3 抗血栓性/血液適合性

- 5.2.4 その他(薬剤溶出性、X線不透過性)

-

5.3 成膜技術別

- 5.3.1 化学気相成長法 (CVD)

- 5.3.2 プラズマ溶射

- 5.3.3 ディップ・スプレー

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 医療機器

- 5.4.2 インプラント(整形外科用、心血管用、歯科用)

- 5.4.3 手術器具およびツール

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ – セント・ジュード・コーティングス

- 6.4.2 ASTプロダクツ株式会社

- 6.4.3 アクサルタ・コーティング・システムズ

- 6.4.4 バイオコート株式会社

- 6.4.5 コバロン・テクノロジーズ株式会社

- 6.4.6 DSM

- 6.4.7 フロイデンベルグ・メディカル

- 6.4.8 ハーランド・メディカル・システムズ

- 6.4.9 ハイドロマー株式会社

- 6.4.10 メディコートAG

- 6.4.11 メリット・メディカル・システムズ

- 6.4.12 モメンティブ・パフォーマンス・マテリアルズ

- 6.4.13 PPGインダストリーズ

- 6.4.14 プレシジョン・コーティング社

- 6.4.15 サーモディクス株式会社

- 6.4.16 ワッカー・ケミーAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用コーティングは、医療機器やインプラントの表面に施される薄膜であり、その目的は、生体適合性の向上、特定の機能の付与、そして機器の性能と安全性の改善にあります。これにより、患者さんの安全性、治療効果、そして医療機器の寿命が大きく向上します。生体内に挿入される機器や、体液と接触する機器において、コーティングは不可欠な技術となっています。

医療用コーティングには多種多様な種類が存在し、それぞれが特定の機能を発揮します。まず、生体適合性コーティングは、体内で異物反応や炎症を引き起こしにくい材料で表面を覆うことで、機器と生体組織との親和性を高めます。ハイドロゲルや特定のポリマー(PTFE、PEEK、シリコーンなど)がこれに該当し、血栓形成の抑制や組織への刺激軽減に寄与します。また、骨との結合を促進する目的で、リン酸カルシウム系(ハイドロキシアパタイトなど)のコーティングが人工関節や歯科インプラントに用いられます。

次に、抗菌性コーティングは、医療関連感染症の予防に極めて重要です。銀イオンや銅イオンを放出するタイプ、抗菌ペプチドを組み込んだタイプ、光触媒作用を持つ酸化チタンなどが開発されています。これらは、細菌やその他の微生物の増殖を抑制し、感染リスクを低減します。特に、カテーテルやインプラントなど、体内に長期間留置される機器においてその効果が期待されます。

潤滑性コーティングは、カテーテルやガイドワイヤーなどの挿入性を向上させるために用いられます。親水性ポリマーであるハイドロゲルなどが代表的で、体液に触れると滑りやすくなる特性を持ち、患者さんの不快感を軽減し、医療従事者の操作性を高めます。

耐摩耗性・耐腐食性コーティングは、人工関節や手術器具など、物理的な負荷がかかる機器の耐久性を向上させます。ダイヤモンドライクカーボン(DLC)や窒化チタン(TiN)、特定のセラミックスなどが用いられ、機器の長寿命化と安定した性能維持に貢献します。

薬剤徐放性コーティングは、特定の薬剤を徐々に放出することで、局所的な治療効果を高めるものです。例えば、血管内ステントには再狭窄を抑制する抗増殖薬が、インプラントには抗炎症薬や抗菌薬がコーティングされ、治療効果の向上と副作用の軽減を図ります。

これらの主要な種類に加え、X線不透過性コーティングによる画像診断時の視認性向上や、疎水性・親水性コーティングによる液体の挙動制御など、多様な機能を持つコーティングが開発されています。

医療用コーティングの用途は非常に広範です。カテーテルやガイドワイヤーには潤滑性、抗菌性、血栓形成抑制の機能が求められます。ステントには薬剤徐放性による再狭窄防止と生体適合性が不可欠です。人工関節や歯科インプラントには、生体適合性、骨結合促進、耐摩耗性、耐腐食性が重要です。手術器具には抗菌性、耐摩耗性、滑り性が求められ、ペースメーカーや人工心臓弁には血栓形成抑制と生体適合性が不可欠です。また、コンタクトレンズには潤滑性、酸素透過性、抗菌性が、体外診断用器具には表面改質による感度向上や非特異的吸着抑制が図られます。

関連技術としては、まず表面処理技術が挙げられます。物理蒸着(PVD)や化学蒸着(CVD)による薄膜形成、プラズマ処理による表面改質や密着性向上、スプレーコーティングやディップコーティングによるポリマー系コーティング、そして原子層堆積(ALD)による極めて薄く均一な膜形成など、多岐にわたります。また、材料科学、特に生体材料、高分子化学、無機材料の知識はコーティング材料の開発に不可欠です。薬剤徐放性コーティングは、薬物送達システム(DDS)の概念と密接に関連しており、ナノテクノロジーはナノ構造コーティングによる機能向上(抗菌性、生体模倣など)に貢献しています。さらに、生体機能を模倣した表面構造や材料設計を行うバイオミメティクスも重要な関連技術です。

医療用コーティングの市場背景を見ると、高齢化社会の進展と慢性疾患の増加に伴う医療機器需要の拡大が、市場成長の大きな要因となっています。低侵襲治療の普及、医療関連感染症対策の強化、患者さんのQOL向上への要求も、コーティング技術の需要を押し上げています。しかし、高い生体適合性と安全性要件、長期安定性、耐久性、製造コスト、量産性、そして厳格な規制当局の承認プロセスといった課題も存在します。これらの課題をクリアしながら、新しい材料や技術の開発競争が日々繰り広げられています。

将来展望としては、多機能化が重要なトレンドとなるでしょう。例えば、抗菌性、潤滑性、薬剤徐放性を併せ持つコーティングや、生体信号に応答して機能を発揮するスマートコーティングの開発が進むと予想されます。また、生体模倣や生体活性化の技術により、生体組織との親和性をさらに高め、細胞の接着・増殖を促進するコーティングが再生医療分野に応用される可能性も秘めています。個別化医療への対応として、患者さん個々の状態に合わせたコーティングの開発も期待されます。ナノテクノロジーのさらなる進化は、より精密な構造制御と機能発現を可能にし、AIやデータサイエンスの活用は、材料設計、機能予測、品質管理の効率化に貢献するでしょう。環境負荷低減の観点から、製造プロセスにおける環境配慮や生分解性材料の利用も今後の重要なテーマとなります。医療用コーティングは、医療技術の進歩とともに、その重要性を一層高めていくことでしょう。