医療コーディング市場規模とシェア:分類システム、コンポーネント、提供形態、エンドユーザー、専門分野、地域別 2025年~2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療コーディング市場の概要

市場規模と成長予測

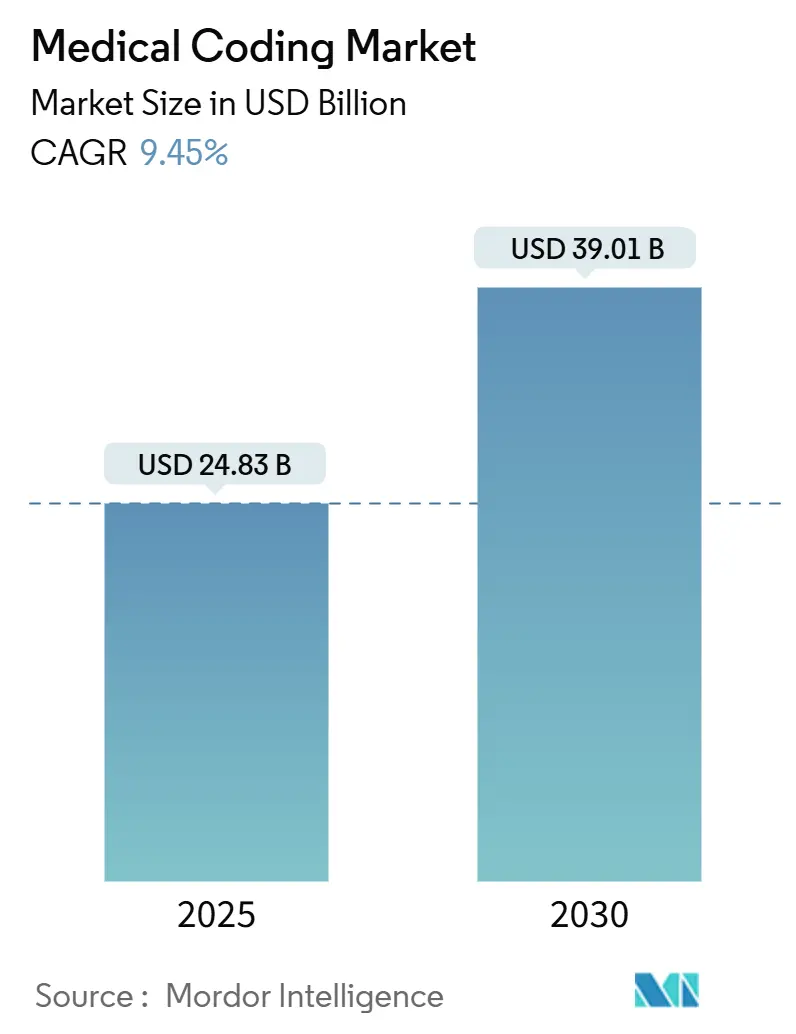

医療コーディング市場は、2025年に248.3億米ドルと推定され、2030年には390.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.45%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場の主要な動向

医療コーディング市場は、病院が電子カルテ(EHR)とスムーズに統合できるスケーラブルでサブスクリプションベースのシステムを好むため、クラウドホスト型プラットフォームが優位を占めています。医療提供者が依然として30%のコーダー不足に直面しているため、ウェブアクセスによるリモートチームの活用が不可欠となっています。ICD-11の迅速な導入、新興経済国における国民皆保険制度の拡大、請求遅延を削減するためのAIツールの利用加速が、市場の需要を後押ししています。サービスプロバイダーとソフトウェア企業間の戦略的買収は、あらゆるケア設定において文書作成、コーディング、請求をシームレスに連携させるエンドツーエンドソリューション構築に向けた競争を示しています。

主要なレポートのポイント

* 分類システム別: ICDシリーズは2024年に医療コーディング市場シェアの67.46%を占め、2030年までに10.07%のCAGRで成長すると予測されています。

* コンポーネント別: アウトソーシングは2024年に医療コーディング市場規模の60.32%を占め、2030年まで10.67%のCAGRで拡大しています。

* 提供モード別: ウェブおよびクラウドプラットフォームは2024年に医療コーディング市場の70.35%を占め、2030年まで年間11.35%で成長すると予測されています。

* エンドユーザー別: 病院が2024年に40.71%の収益シェアでリードしましたが、保険支払者は2030年まで11.02%のCAGRで成長しています。

* 専門分野別: 放射線科は2024年に医療コーディング市場シェアの30%を占めましたが、腫瘍科は2030年まで12.56%のCAGRで最も急速に成長している専門分野です。

* 地域別: 北米は2024年に医療コーディング市場の55%を占めましたが、アジア太平洋地域は2025年~2030年の間に11.30%のCAGRで最も急速に成長しています。

グローバル医療コーディング市場のトレンドと洞察(推進要因)

* ICD-11への移行と医療コーディングのグローバル標準化(CAGRへの影響:2.30%):

ICD-11は2022年1月1日に発効し、約17,000の診断カテゴリと130,000の臨床用語を網羅しています。2025年版では14言語での多言語対応が追加され、複雑な病態をより正確に捉えるクラスターコードが導入されます。すでに多くの国で新しいシステムが使用されており、大規模なソフトウェアアップグレードとスタッフの再トレーニングが促されています。米国では、ICD-10-CMが70,000以上のコードを含むため、4~5年の移行期間が必要とされており、移行コンサルタントにとって持続的なビジネス機会が生まれています。

* 高齢化社会における医療請求量の急増(CAGRへの影響:1.80%):

高齢者が多面的なケアを必要とするにつれて、支払者は前例のない請求処理量に直面しています。電子データ交換はメディケイド提出の96%をカバーし、99.1%が10日以内に処理されるため、収益サイクルが短縮されます。迅速な支払い目標は、コーダーに増加する病状と正確な文書作成を一致させることを義務付けています。このため、病院は自然言語処理とリアルタイム編集を組み合わせたコンピューター支援プラットフォームに多額の投資を行い、請求拒否を抑制しています。

* 病院におけるAI支援自動コーディングソリューションの採用加速(CAGRへの影響:2.60%):

タンパ総合病院のパイロットプログラムでは、13,000件の輸液ケースで100万米ドルの見落としが発見され、機械学習エンジンの収益への影響が証明されました。米国退役軍人省がAWS GovCloudで3M RevCycle Health Services Platformを運用していることは、連邦機関もコーディング効率向上のためにクラウドAIを支持していることを示しています。コーダー不足が続く中、AIは労働力不足と文書作成エラーに対する戦略的なヘッジとして認識されています。

* 新興国における公的医療保険制度の拡大(CAGRへの影響:1.40%):

新興国はユニバーサルヘルスケアを導入しており、ICD-11に直接結びつく堅牢な請求処理フレームワークへの投資を促しています。インドやフィリピンのアウトソーシング拠点が競争力のあるコストで認定コーダーを提供し、国内システムもデジタル化を進めているため、アジア太平洋地域の医療コーディング市場は11.30%のCAGRで成長しています。

グローバル医療コーディング市場のトレンドと洞察(抑制要因)

* 認定コーダーの深刻な不足(CAGRへの影響:-1.9%):

米国ではコーダーの欠員率が30%に達しており、多くの従業員が退職を控えています。給与水準と契約ボーナスは上昇していますが、小規模なクリニックは競争に苦慮しています。このため、アウトソーシングは年間10.67%で成長し、AIの導入は人員不足を補うために加速されています。高い離職率は、新入社員が自律的にコーディングを行うまでに6ヶ月の経験が必要なため、コンプライアンスリスクを高め、オンボーディング中の生産性を低下させます。

* 継続的な規制コードセットの更新による業務中断(CAGRへの影響:-1.5%):

CMSは毎年11月に翌年分の主要なCPTおよびHCPCS改訂版をリリースしており、これにより四半期ごとのソフトウェアパッチと頻繁なスタッフの再トレーニングが必要となります。米国医師会は、急速な変更に関連するアンバンドリングおよびアップコーディングエラーが監査で最も多く指摘される点であると述べています。プロバイダーは、自動的に更新をプッシュし、監査のためにバージョン履歴を記録するサブスクリプションプラットフォームを好む傾向にあります。

医療コーディング市場のセグメント別分析

* 分類システム別:ICDシリーズがグローバル移行の中で優位に

ICDファミリーは2024年に医療コーディング市場シェアの67.46%を占め、世界保健機関(WHO)の管理とほぼ普遍的な採用を背景に、10.07%のCAGRで拡大すると予測されています。ICD移行サービスに特化した医療コーディング市場規模は、病院がマッピングツールを導入し、デュアルコーディングのパイロット運用を行い、医師を新しいクラスターコードでトレーニングするにつれて拡大しています。ICD-11の2025年版の導入は、自然言語処理(NLP)フックとポストコーディネーションロジックをもたらし、ベンダーが記述的なメモを直接準拠したコードセットに解析するAIエンジンをパッケージ化することを可能にしています。

* コンポーネント別:労働力不足の中でアウトソーシングが拡大

アウトソーシングサービスは2024年に医療コーディング市場の60.32%を占め、病院が固定の人件費を変動契約に転換するにつれて10.67%のCAGRで加速しています。第三者ベンダーに割り当てられる医療コーディング市場規模は、社内プラットフォームよりも速く拡大しています。医療システムは、特に複雑な専門分野において95%以上の精度を保証するパートナーを選択しています。

* 提供モード別:クラウドソリューションが相互運用性を実現

クラウドおよびウェブプラットフォームは2024年に医療コーディング市場シェアの70%を占め、11.35%のCAGRで上昇すると予測されています。病院は、収益サイクルスイートや電子カルテとシームレスに統合するブラウザベースのポータルを好みます。クラウドサブスクリプションに起因する医療コーディング市場規模は、オンプレミスソフトウェアと比較してOPEX予算編成と迅速な展開サイクルから恩恵を受けています。

* エンドユーザー別:病院がリードするも、支払者が積極的に投資

病院およびクリニックは、2024年の収益の40.71%を生み出し、複数のシステムコーディングを必要とする大規模な入院症例に支えられています。彼らは放射線科、外科、心臓病科向けに強化されたAIエンジンに依存しており、それぞれにカスタム編集が施されています。保険支払者は、現在規模は小さいものの、11.02%のCAGRで医療コーディング市場で最も急速に成長しているエンドユーザーグループです。彼らは、不正を抑制し、価値ベースの支払いモデルをサポートするために、事前裁定ワークフロー内にコーディング検証を組み込んでいます。

* 専門分野別:放射線科がボリュームを牽引し、腫瘍科が加速

放射線科は2024年の収益の30%を生み出し、高い処置量と成熟したデジタル画像ワークフローを反映しています。コーダーは多様なモダリティの組み合わせに対応するため、DICOMメタデータと記述レポートを連携させるAI意思決定支援が急速に採用されています。腫瘍科は精密医療の普及に伴い12.56%のCAGRで成長しています。標的療法、遺伝子マーカー、併用療法には、詳細で時には新規のコードが必要です。

地域別分析

* 北米: 2024年に医療コーディング市場の55%を占めました。CMSの償還ポリシーは厳格な文書化基準を推進し、病院を請求拒否リスクを抑制するAI対応プラットフォームへと向かわせています。継続的なコーダー不足はアウトソーシングの採用を促進し、地域的な統合はスケーラブルなサービスフットプリントの価値を示しています。

* アジア太平洋: 2025年~2030年の間に11.30%のCAGRで最も急速に成長している地域です。11カ国がすでにICD-11を導入しており、政府は保険適用範囲を拡大するために電子カルテプラットフォームに多額の投資を行っています。インドとフィリピンは、英語能力と堅牢な職業訓練パイプラインを活用し、認定コーダーをグローバルクライアントに輸出しています。中国と日本における公的保険制度の拡大と近代化が、大量の請求に適したプラットフォームの継続的なアップグレードを推進しています。

* ヨーロッパ: 14カ国がICD-11を完全に採用していることを背景に、着実な成長を維持しています。コーディングは主に疫学追跡と国民皆保険制度における資源計画に情報を提供しますが、価値ベースのケアのパイロットプログラムは、より豊富なアウトカムコードへの需要を強めています。厳格なGDPR規則はデータ保護要件を高め、実績のある暗号化と地域ホスティングを提供するクラウドベンダーへと購入者を誘導しています。

競争環境

世界の競争は中程度に細分化されています。3M、Optum360、Microsoft傘下のNuanceなどのテクノロジーリーダーは、自然言語処理(NLP)と分析機能を統合しており、サービス企業はスケーラブルなコーディング、監査、臨床文書完全性(CDI)サービスに注力しています。買収企業は、独自のAIまたは強力なオフショアデリバリーセンターを持つ企業を高く評価しています。プライベートエクイティファンドは、複数のミッドティア専門企業を統合して、多州にわたる医療システムにサービスを提供できる全国的なプラットフォームを構築することがよくあります。

製品ロードマップは、より深い専門分野ライブラリ、自動コードセット更新、および手動切り替えを最小限に抑えるためのより緊密なEHR統合に焦点を当てています。ベンダーは、監査人の精査を満たすために説明可能なAIに投資し、ケアの現場で臨床医がメモの具体性を向上させるようトレーニングしています。

主要なプレーヤー

* 3M Health Information Systems

* Optum360 (UnitedHealth Group)

* nThrive, Inc. (FinThrive)

* Nuance Communications (Microsoft Corp.)

* Aviacode, Inc.

最近の業界動向

* 2025年5月: Optumが、文書作成とコーディングの精度向上により管理負担を軽減するAI搭載の収益サイクルプラットフォームを発表しました。

* 2025年2月: 世界保健機関(WHO)が、相互運用性の強化と14言語での多言語対応を特徴とする2025年版ICD-11アップデートをリリースしました。

* 2024年12月: e4healthがフェニックスを拠点とするeCatalyst Healthcare Solutionsを買収し、アウトソーシングされたコーディングおよび臨床文書完全性サービスを拡大しました。

* 2024年10月: メディケア・メディケイドサービスセンター(CMS)が、2025年CPT/HCPCSコードリストの公開日を2024年11月26日と確認し、今後の償還変更を示唆しました。

* 2024年9月: EQTがGeBBS Healthcare Solutionsの支配的持分を取得する契約を締結し、収益サイクル資産に対する投資家の継続的な関心を示しました。

本レポートは、世界の医療コーディング市場に関する詳細な分析を提供しています。医療コーディング市場は、臨床情報をICD、CPT、HCPCSなどのコードに変換するためのソフトウェア、ツール、およびサービス時間で構成されており、病院、外来診療所、保険支払者、専門コーディングベンダーなど、世界中のプロバイダーおよび支払者設定を対象としています。本調査は、コーディングデスクまたは組み込みのコンピューター支援コーディング(CAC)モジュールを介して直接流れる価値を2025年ドルで捉えており、請求処理、請求決済、一般的な収益サイクル業務のみを提供するソリューションは対象外としています。

調査は、多専門病院のコーディングマネージャー、オフショアビジネスプロセス企業のリーダー、医療IT製品マネージャー、支払者コンプライアンス担当者へのインタビューを含む一次調査と、医療システム統計、WHOのICD-11更新ライブラリ、労働統計局のデータ、業界団体からの情報などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを用いて行われ、年間入院・外来患者数、アウトソーシング浸透率、訪問あたりのコード生成数、請求あたりの平均コーディング料金、ICD-11導入ペース、医療IT支出の成長などの主要変数が考慮されています。Mordor Intelligenceの調査は、純粋なコーディング価値を分離し、毎年入力を更新することで、信頼性の高いベースラインを提供しています。

市場の成長を牽引する主な要因としては、ICD-11への移行と医療コーディングのグローバル標準化、高齢化社会における医療請求量の急増、病院でのAI支援自動コーディングソリューションの導入加速が挙げられます。さらに、新興国、特にアジアの新興経済国における公的医療保険制度の拡大や、バリューベースケアプログラムにおける正確なリスク調整を求める規制強化も市場を後押ししています。

一方で、市場の成長を阻害する要因としては、認定コーダーの深刻な不足、継続的な規制コードセットの更新による運用上の混乱、オフショアコーディングセンターにおけるデータセキュリティおよびHIPAAコンプライアンスに関する懸念、小規模な診療所での導入を制限する高額なトレーニング費用が挙げられます。

市場は、分類システム(ICDシリーズ、CPT、HCPCS)、コンポーネント(社内コーディング、アウトソーシングコーディング)、デリバリーモード(オンプレミス、ウェブ・クラウドベース)、エンドユーザー(病院・診療所、保険支払者など)、専門分野(放射線科、腫瘍科、循環器科、病理科など)、および地域(北米、ヨーロッパ、アジア太平洋、中東、南米)に基づいて詳細にセグメント化され、分析されています。

本レポートの主要な調査結果として、医療コーディング市場は2030年までに年平均成長率(CAGR)9.45%で急速に成長すると予測されています。この成長は、病院のICD-11へのアップグレード、高齢化による請求量の増加、AI支援自動コーディングツールの導入によって推進されます。特に、米国では認定コーダーが30%不足しており、これが病院のアウトソーシングやAIプラットフォーム導入を促進しています。デリバリーモードでは、安全なブラウザベースのアクセス、自動コードセット更新、EHRとの容易な統合、設備投資を削減するサブスクリプション料金モデルを提供するクラウドソリューションがオンプレミスソフトウェアよりも好まれています。地域別では、アジア太平洋地域がICD-11の採用、公的保険の拡大、訓練されたコーダーの豊富なプールを背景に、11.30%のCAGRで最も急速に成長しています。専門分野では、放射線科が最も高いボリュームを占めますが、複雑な精密治療に高度に詳細なコードが必要とされるため、腫瘍科が最も速い成長を示しています。AIは2030年までに医療コーディングのワークフローを大きく変革すると予想されており、ベンダーは自然言語処理(NLP)を用いて臨床医のメモから直接データを抽出し、少なくとも70%のケースでコーディングを自動化することを目指しています。これにより、手作業の負担とエラー率が削減される見込みです。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、3M Health Information Systems、Optum360、Nuance Communications、Infosys BPMなど、主要な20社以上の企業プロファイルが提供されています。市場の機会と将来の展望についても評価されており、未開拓の領域や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ICD-11への移行と医療コーディングのグローバル標準化

- 4.2.2 高齢化社会における医療請求量の急増

- 4.2.3 病院におけるAI支援型自動コーディングソリューションの導入加速

- 4.2.4 新興国における公的医療保険制度の拡大

- 4.2.5 価値に基づくケアプログラムにおける正確なリスク調整のための規制推進

- 4.2.6 新興アジア経済圏における公的医療保険制度の拡大

-

4.3 市場の阻害要因

- 4.3.1 認定コーダーの深刻な不足

- 4.3.2 継続的な規制コードセットの更新による運用上の混乱とデータセキュリティ

- 4.3.3 オフショアコーディングセンターにおけるデータセキュリティ&HIPAA準拠に関する懸念

- 4.3.4 高額な研修費用が小規模診療所での導入を制限

- 4.4 サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 業界内の競争

5. 市場規模&成長予測

-

5.1 分類システム別 (金額、米ドル)

- 5.1.1 ICDシリーズ (ICD-10, ICD-11)

- 5.1.2 CPT

- 5.1.3 HCPCS

-

5.2 コンポーネント別 (金額、米ドル)

- 5.2.1 社内コーディング

- 5.2.2 アウトソースコーディング

-

5.3 配信モード別 (金額、米ドル)

- 5.3.1 オンプレミス

- 5.3.2 ウェブ&クラウドベース

-

5.4 エンドユーザー別 (金額、米ドル)

- 5.4.1 病院および診療所

- 5.4.2 保険支払者

- 5.4.3 その他

-

5.5 専門分野別 (金額、米ドル)

- 5.5.1 放射線科

- 5.5.2 腫瘍科

- 5.5.3 循環器科

- 5.5.4 病理科

- 5.5.5 その他の専門分野

-

5.6 地域別 (金額、米ドル)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 3M Health Information Systems

- 6.4.2 Optum360 (UnitedHealth Group)

- 6.4.3 nThrive, Inc. (FinThrive)

- 6.4.4 Nuance Communications (Microsoft Corp.)

- 6.4.5 Aviacode, Inc.

- 6.4.6 The Coding Network LLC

- 6.4.7 Dolbey Systems, Inc.

- 6.4.8 Maxim Health Information Services

- 6.4.9 Infosys BPM

- 6.4.10 Cognizant Technology Solutions

- 6.4.11 GeBBS Healthcare Solutions

- 6.4.12 Omega Healthcare Management Services

- 6.4.13 R1 RCM Inc.

- 6.4.14 Parexel International

- 6.4.15 HGS Healthcare

- 6.4.16 iMedX, Inc.

- 6.4.17 MRA Health Information Services

- 6.4.18 ACU-Serve Corp.

- 6.4.19 Conifer Health Solutions

- 6.4.20 Sutherland Global Services

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療コーディングとは、医療機関で行われる診断、治療、処置、検査、投薬といったあらゆる医療行為や、患者様の病名、使用された医薬品、医療材料などを、定められた国際的または国内的なルールに基づき、特定のコード(数字や英数字の組み合わせ)に変換する作業を指します。この作業は、医療情報を標準化し、効率的な情報共有を可能にするとともに、特に診療報酬請求の正確性を確保するために不可欠です。医療機関の経営を支える基盤であり、また、医療の質向上や医療政策立案のための重要なデータソースともなります。主に医療事務、診療情報管理士、医師などがこの業務に携わっています。

医療コーディングには、その対象によっていくつかの種類があります。最も基本的なものとして、病名を分類する「病名コード」があります。世界的に広く用いられているのは、世界保健機関(WHO)が定める「国際疾病分類(ICD)」で、現在は第10版(ICD-10)が主流ですが、より詳細でデジタル環境に対応した第11版(ICD-11)への移行が進められています。日本でも、死因統計やDPC/PDPS(診断群分類に基づく包括評価制度)の基礎としてICD-10が活用されています。次に、医療行為を分類する「処置・手術コード」があります。日本では、診療報酬点数表に記載されている「Kコード」と呼ばれる医科診療行為コードが用いられ、手術、処置、検査などが細かく分類されています。米国ではCPT(Current Procedural Terminology)が広く使われています。さらに、医薬品には「YJコード(薬価基準収載医薬品コード)」、医療材料には「特定保険医療材料コード」といった固有のコードが存在します。日本の急性期病院で重要なDPC/PDPSにおいては、患者様の病名、手術、処置、年齢、合併症などの情報から、診断群分類と呼ばれる包括評価のコードが決定され、診療報酬の算定に直結します。

医療コーディングの用途は多岐にわたります。最も主要な用途は、医療機関が提供した医療サービスに対する「診療報酬請求」です。正確なコーディングが行われなければ、適切な診療報酬を得ることができず、医療機関の経営に大きな影響を与えます。また、コーディングされたデータは「医療統計や疫学調査」に活用されます。疾病の発生状況、治療効果、医療資源の配分などを分析することで、公衆衛生政策の立案や感染症対策に貢献します。さらに、「医療の質の評価」にも利用され、病院ごとの治療成績や合併症発生率などを比較分析することで、医療の改善点を見出すことができます。医療機関内部では、「経営管理」のツールとしても重要であり、収益分析、コスト管理、効率的な資源配分に役立てられます。学術分野では、新薬や新治療法の効果検証、臨床研究のデータ基盤としても不可欠です。電子カルテシステムとの連携により、データ入力の標準化と効率化も図られています。

医療コーディングを取り巻く関連技術も進化を続けています。基盤となるのは「電子カルテシステム(EHR/EMR)」であり、コーディング情報の入力、管理、他システムとの連携を担います。また、「診療情報管理システム」は、コーディングされた情報を集約・分析し、医療機関の意思決定を支援します。近年特に注目されているのが「AI(人工知能)と機械学習」の活用です。自然言語処理(NLP)技術を用いることで、医師が自由記述で記載したカルテから病名や処置内容を自動的に抽出し、適切なコードを提案する「コーディング支援システム」が開発されています。これにより、コーディング作業の効率化と精度向上が期待されています。AIは、過去のデータやガイドラインに基づきコードを推奨したり、コーディングの誤りや不整合を検出する監査支援にも活用されています。「ビッグデータ分析」技術は、コーディングされた大量の医療データを解析し、新たな知見やパターンを発見することで、個別化医療や予防医療の発展に貢献しています。将来的には、医療データのセキュリティと透明性を高める「ブロックチェーン」技術の応用も検討されています。

医療コーディングの市場背景は、国内外で共通の課題とトレンドが見られます。日本では、国民皆保険制度の下、複雑な診療報酬制度が存在するため、正確なコーディングが医療機関の存続に直結します。超高齢社会の進展に伴い、医療費の増大が深刻化しており、医療の効率化と質の向上が喫緊の課題となっています。DPC/PDPSの普及は、急性期病院におけるコーディングの専門性を一層高め、診療情報管理士の役割拡大と専門職としての需要増を促しています。政府が推進する医療DX(デジタルトランスフォーメーション)により、電子カルテの普及や医療データの活用への期待が高まっており、コーディングの重要性は増すばかりです。国際的にも、各国で医療費抑制の圧力が強まる中、効率的な医療提供が求められています。また、データ駆動型医療への移行はグローバルなトレンドであり、医療データの標準化と活用が不可欠となっています。ICD-11への移行は、世界的なコーディングシステムの更新として、その動向が注目されています。

将来展望として、医療コーディングはさらなる進化を遂げると考えられます。AIによる自動化・支援は一層高度化し、コーディング作業の効率化と精度向上に大きく貢献するでしょう。これにより、人間の専門家は、より複雑なケースの判断や監査、データ分析といった高度な業務に注力できるようになります。コーディングされた医療データは、個別化医療、予防医療、創薬研究など、より広範な分野で活用され、医療の質向上とイノベーションを加速させるでしょう。国際的なコード体系(ICD-11など)への移行や、国内でのさらなる標準化も進み、医療情報の相互運用性が向上すると期待されます。専門職である診療情報管理士などの役割は、単なるコード入力から、データ分析、品質管理、コンサルティングなど、より戦略的で高度なものへと変化していくでしょう。医療データの活用が進む中で、情報漏洩対策や倫理的側面といったセキュリティとプライバシーの確保が、これまで以上に重要な課題となります。また、遠隔医療やオンライン診療といった新しい診療形態の普及に伴い、これらのサービスにおけるコーディングルールの確立も急務となっています。