医療用サイクロトロン市場の規模・シェア分析:成長動向と予測(2025年~2030年)

医療用サイクロトロン市場レポートは、エネルギー(低エネルギー(30 MeV))、用途(診断画像、治療用アイソトープ製造)、エンドユーザー(病院、診断画像センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「医療用サイクロトロン市場規模、シェア、2030年成長トレンドレポート」は、医療用サイクロトロン市場の現状と将来予測を詳細に分析しています。本レポートは、エネルギー(低エネルギー、中エネルギー、高エネルギー)、用途(診断イメージング、治療用同位体生産)、エンドユーザー(病院、診断イメージングセンターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)に基づいて市場をセグメント化し、2025年から2030年までの市場価値(米ドル)を予測しています。

市場規模と成長予測

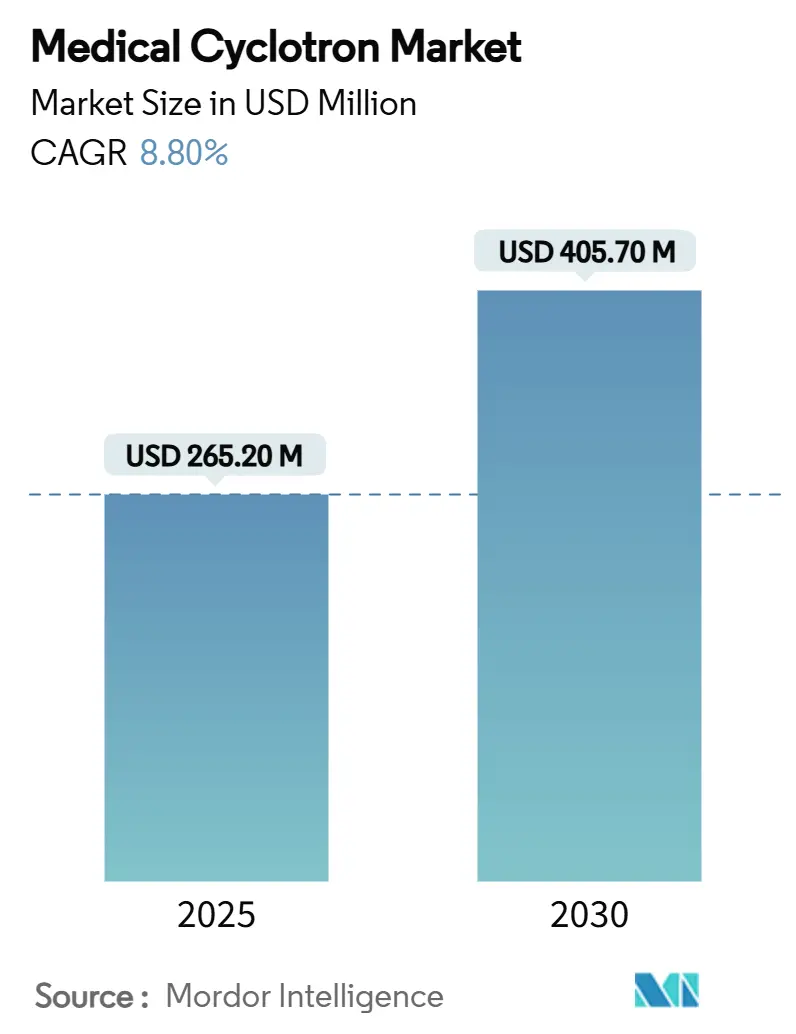

医療用サイクロトロン市場は、2025年に2億6,520万米ドルと評価され、2030年には4億570万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.80%です。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場の概要

市場の需要は、癌の有病率の増加、精密医療の広範な採用、および診断と治療の両方の用途をサポートする短寿命放射性同位体のオンサイト生産ニーズの高まりによって支えられています。中エネルギーサイクロトロンは、フッ素-18などの主要なPETトレーサーを効率的に生成するため、引き続き主力セグメントです。一方、病院や受託製造業者(CMO)が標的放射線治療用のアルファ線およびベータ線放出同位体へと移行するにつれて、超高エネルギーシステムが注目を集めています。既存のベンダーは、設置コストを削減し、品質管理を自動化する、よりコンパクトでGMP準拠の装置でこれに対応しています。北米、欧州、アジア太平洋地域の政府資金提供プログラムも購入を後押ししていますが、一部の地域では訓練された放射線化学者やオペレーターの不足が設置率を抑制しています。

主要なレポートのポイント

* エネルギー別: 2024年には中エネルギーシステムが医療用サイクロトロン市場シェアの47.9%を占めました。超高エネルギーサイクロトロンは、2030年までに12.4%の最速CAGRを記録すると予測されています。

* 用途別: 2024年には診断イメージングが収益シェアの83.1%を占めましたが、治療用同位体生産は2030年までに15.1%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が医療用サイクロトロン市場規模の51.7%を占めました。製薬会社およびCDMOは、予測期間中に14.3%のCAGRで成長すると見込まれています。

* 地域別: 2024年には北米が34.8%の市場シェアでリードしました。アジア太平洋地域は、2030年までに9.3%の最速CAGRを記録すると予想されています。

市場のトレンドと洞察:促進要因

市場の成長を促進する主な要因は以下の通りです。

1. 腫瘍学におけるPETイメージングの採用拡大: PETは現在、主流の腫瘍学治療経路に組み込まれており、2024年のフルルピリダズF-18のFDA承認は、地域流通に適した半減期を持つトレーサーへの傾向を示しています。PETの優れた感度、特に高BMI患者に対する感度は、フッ素-18やガリウム-68を製造する中エネルギーサイクロトロンの需要を強化しています。精密腫瘍学プロトコルは、より広範なトレーサーポートフォリオを必要とし、銅-64生産が可能な高エネルギー装置への移行を促しています。償還規則が早期かつ正確な診断を支持するにつれて、検査件数が増加し、オンサイトサイクロトロンへの投資が強化されています。ベンダーの稼働時間保証サービスモデルも、病院の所有リスクを低減しています。

2. 核医学インフラへの政府資金提供: 成熟市場と新興市場の両方で、大規模な公共プログラムが需要を支えています。カナダの3,500万米ドルの「カナダ医療用同位体エコシステム」は、国内の同位体自給自足を目指しています。ボリビアの3億米ドルの核研究施設は、発展途上市場における同様の推進を例示しています。米国エネルギー省は、2025会計年度に同位体生産のために1億8,390万米ドルを要求し、ブルックヘブン国立研究所のサイクロトロンアップグレードが予定されています。これらの資金は通常、建物、遮蔽、トレーニング、規制支援をカバーし、病院の参入障壁を低くしています。地域ハブ戦略は、単一施設から複数の機関にサービスを提供することで、資本をさらに最適化します。

3. GMP準拠のコンパクトサイクロトロンの急速な拡大: 次世代のコンパクトサイクロトロンは、超電導磁石、自動ターゲット処理、自己遮蔽型保管庫を組み合わせています。IBAのCyclone KIUBE 180がJubilant Radiopharmaと提携し、米国で5,000万米ドルを投じて5台を設置したことは、分散型ネットワークへの強い関心を示しています。設置面積が小さいため、建設コストが削減され、スペースが限られた都市部の病院にも適しています。内蔵の品質モジュールはFDAおよびEU GMPガイドラインに準拠しており、手動介入を最小限に抑え、人員不足を緩和します。モジュール設計により、処理能力の増加に合わせてターゲットを追加できるため、初期費用を抑えることができます。早期導入者は、従来の保管庫システムよりも試運転期間が短いため、収益化までの時間が短縮されると報告しています。

4. セラノスティック放射性同位体(アルファ・ベータエミッター)へのシフト: セラノスティクスは、診断スキャンと治療を単一の患者ワークフロー内で組み合わせるものであり、高エネルギー・高電流サイクロトロンの需要を促進しています。PluvictoやLutatheraなどのルテチウム-177製剤は、前立腺癌および神経内分泌腫瘍における生存利益を証明し、病院の併設治療用同位体ラインへの関心を刺激しています。アクチニウム-225プログラムも拡大しており、Actinium Pharmaceuticalsは独自のサイクロトロン生産技術を進めています。IsoDARのような高電流装置は、5 mAのH2+ビームを供給でき、国内の治療市場に十分な活動を生産できます。規制当局の承認が拡大するにつれて、イメージングと治療の両方を運用する施設は、資産利用率の向上と投資収益率の改善を期待できます。

5. Mo-99供給リスク軽減のためのオンサイト生産: グローバルなモリブデン-99(Mo-99)供給の不安定性は、オンサイト生産の重要性を高めています。Mo-99はテクネチウム-99mの親核種であり、診断イメージングに広く使用されています。オンサイトサイクロトロンは、外部供給源への依存を減らし、供給の安定性を確保する上で重要な役割を果たします。

6. サイクロトロンベンダーと製薬CDMO間の連携強化: サイクロトロンベンダーと製薬受託開発製造機関(CDMO)間の協力関係の増加は、市場の成長を後押ししています。これらの連携は、放射性医薬品の生産と供給の効率を高め、新しいトレーサーの開発と商業化を加速させます。

市場のトレンドと洞察:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 高い設備投資と運用コスト: サイクロトロンの購入には250万~660万米ドルが必要であり、遮蔽、HVAC、ホットラボの建設費用がプロジェクト予算を倍増させることがよくあります。年間運用コストは190万米ドルに達することもあり、その3分の2は人件費が占めます。損益分岐点は償還率に左右され、これは市場によって大きく異なります。スペアパーツ契約や冷却用ヘリウムも費用に追加されます。最近のヘリウム価格の高騰は、輸入依存地域における運用リスクを高めています。

2. 放射性医薬品の短い半減期: ほとんどの放射性医薬品は半減期が非常に短く、生産から患者への投与までの時間が限られています。例えば、フッ素-18(18F)の半減期は約110分であり、これは生産施設から遠隔地への輸送を困難にし、供給範囲を制限します。この短い半減期は、サプライチェーンのロジスティクスに大きな課題をもたらし、特に広大な地理的範囲を持つ地域や、放射性医薬品の需要が低い地域での市場拡大を妨げます。

3. 熟練した専門家の不足: サイクロトロンの運用、メンテナンス、放射性医薬品の合成には、高度な専門知識と訓練が必要です。放射線物理学者、放射線化学者、放射線技師、医療物理学者といった熟練した専門家の不足は、新しい施設の設立と既存施設の効率的な運用を妨げる主要な要因です。この人材不足は、特に新興市場において顕著であり、市場の成長を制限するボトルネックとなっています。

4. 厳格な規制要件と承認プロセス: 放射性医薬品の生産、品質管理、流通、使用には、世界中で非常に厳格な規制要件が課されています。これらの規制は、患者の安全を確保するために不可欠ですが、新しい放射性医薬品の開発と市場投入を遅らせる要因にもなります。承認プロセスの複雑さと長期化は、研究開発への投資回収を困難にし、市場参入の障壁を高めます。

5. 代替診断技術の進歩: MRI、CT、超音波などの非放射性診断イメージング技術の継続的な進歩は、一部の疾患診断においてPET/SPECTイメージングの代替となり得ます。これらの技術は、放射線被ばくのリスクがなく、より広範な施設で利用可能であるため、特定の臨床シナリオにおいて放射性医薬品市場の成長を抑制する可能性があります。

市場のトレンドと洞察:機会

市場の成長を促進する主な機会は以下の通りです。

1. 個別化医療と精密医療への需要の高まり: がん、神経変性疾患、心血管疾患などの診断と治療において、個別化医療への移行が進んでいます。放射性医薬品は、疾患の早期発見、病期分類、治療効果のモニタリング、および個別化された治療戦略の策定に不可欠なツールを提供します。特に、特定のバイオマーカーを標的とする新しいトレーサーの開発は、この分野で大きな機会を生み出しています。

2. 新しい放射性医薬品の開発と承認: 診断用および治療用放射性医薬品のパイプラインは活発であり、新しいトレーサーが継続的に開発されています。例えば、前立腺特異的膜抗原(PSMA)を標的とするPETトレーサーや、アルツハイマー病の診断に用いられるアミロイドPETトレーサーなど、特定の疾患に対する高感度かつ特異的な診断薬の登場は、市場に新たな成長機会をもたらしています。また、放射性医薬品治療(RPT)の分野も急速に拡大しており、診断と治療を組み合わせたセラノスティクスのアプローチが注目されています。

3. 新興市場における医療インフラの改善とアクセスの拡大: アジア太平洋地域、ラテンアメリカ、中東・アフリカなどの新興市場では、医療インフラの改善、医療費支出の増加、および慢性疾患の有病率の上昇により、放射性医薬品の需要が高まっています。これらの地域におけるサイクロトロン施設の設置と放射性医薬品の供給網の拡大は、市場にとって大きな成長機会となります。特に、都市化の進展と中間層の増加は、高度な医療サービスへのアクセスを求める動きを加速させています。

4. 技術革新と自動化の進展: サイクロトロン技術の小型化、効率化、および自動化の進展は、施設の設置と運用コストの削減に貢献し、より多くの医療機関での導入を促進します。自動合成モジュールや品質管理システムの導入は、放射性医薬品の生産プロセスを簡素化し、人的エラーのリスクを低減します。これらの技術革新は、生産効率を高め、放射性医薬品の供給安定性を向上させることで、市場の成長を後押しします。

5. 研究開発への投資増加と産学連携の強化: 放射性医薬品分野における研究開発への投資は、政府機関、製薬企業、学術機関によって増加しています。これにより、新しい放射性同位体、標的分子、およびイメージング技術の開発が加速されています。また、産学連携の強化は、基礎研究から臨床応用への橋渡しを促進し、新しい放射性医薬品の商業化を加速させる上で重要な役割を果たしています。

市場のトレンドと洞察:課題

市場の成長を妨げる主な課題は以下の通りです。

1. 放射性廃棄物の管理と処分: 放射性医薬品の生産と使用に伴い発生する放射性廃棄物の管理と処分は、環境保護と公衆衛生の観点から厳格な規制が課されており、大きな課題となっています。廃棄物の処理には専門的な施設と技術が必要であり、そのコストは運用費用に上乗せされます。また、廃棄物処理に関する社会的な受容性の問題も、新しい施設の建設や既存施設の拡張を困難にする要因となることがあります。

2. サプライチェーンの脆弱性と地政学的リスク: 放射性同位体の生産は、少数の主要な原子炉に依存していることが多く、予期せぬ停止やメンテナンスは世界的な供給不足を引き起こす可能性があります。また、国際的な輸送における規制や地政学的な緊張も、サプライチェーンの安定性を脅かす要因となります。特に、半減期の短い放射性医薬品の場合、供給の途絶は患者ケアに直接的な影響を与えるため、サプライチェーンの強靭化が喫緊の課題です。

3. 償還政策と価格設定の不確実性: 放射性医薬品の償還政策は国や地域によって大きく異なり、その不確実性は市場の成長を抑制する要因となります。特に新しい高価な放射性医薬品の場合、十分な償還が得られないと、医療機関での導入が進まず、市場への浸透が遅れる可能性があります。また、価格設定の透明性の欠如や、医療費抑制の圧力も、放射性医薬品市場の収益性に影響を与える可能性があります。

4. 放射線被ばくへの懸念: 放射性医薬品の使用は、患者と医療従事者の両方に放射線被ばくのリスクを伴います。この懸念は、特に小児患者や妊娠中の女性に対する使用において、慎重な検討を必要とします。放射線被ばくを最小限に抑えるためのプロトコルの開発と遵守は不可欠ですが、一般の人々の間での放射線に対する誤解や過度な懸念は、放射性医薬品の普及を妨げる要因となることがあります。

5. 競合する診断技術との差別化: MRI、CT、超音波などの非放射性診断技術は、継続的に進化しており、特定の臨床シナリオにおいて放射性医薬品イメージングと競合します。放射性医薬品市場は、これらの競合技術と比較して、その独自の利点(例:分子レベルでの機能情報提供)を明確に示し、差別化を図る必要があります。特に、コスト効率とアクセシビリティの面で、非放射性技術が優位に立つ場合があるため、放射性医薬品の臨床的価値をさらに証明し、普及を促進するためのエビデンス構築が重要です。

市場セグメンテーション

世界のサイクロトロン市場は、主に以下のセグメントに分類されます。

タイプ別:

* 低エネルギーサイクロトロン(例:10-12 MeV)

* 中エネルギーサイクロトロン(例:16-18 MeV)

* 高エネルギーサイクロトロン(例:30 MeV以上)

用途別:

* 診断用放射性医薬品生産

* PETトレーサー(例:18F-FDG、11C-メチオニン)

* SPECTトレーサー(例:99mTc、201Tl)

* 治療用放射性医薬品生産

* アルファ線放出核種(例:225Ac、211At)

* ベータ線放出核種(例:177Lu、90Y)

* 研究開発

* その他(例:材料科学、粒子線治療)

エンドユーザー別:

* 病院

* 診断センター

* 製薬・バイオテクノロジー企業

* 学術・研究機関

* 政府機関

地域別:

* 北米(米国、カナダ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋(日本、中国、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ諸国)

* 中東・アフリカ(GCC諸国、南アフリカ、その他のMEA諸国)

競争環境

世界のサイクロトロン市場は、少数の主要企業によって支配されており、技術革新、製品ポートフォリオの拡大、戦略的提携を通じて競争優位性を確立しようとしています。主要な市場プレーヤーは以下の通りです。

* GEヘルスケア(GE Healthcare)

* シーメンスヘルスケア(Siemens Healthineers)

* イオニス(IBA)

* 住友重機械工業(Sumitomo Heavy Industries)

* ACSI

* ベスト・サイクロトロン・システムズ(Best Cyclotron Systems)

* 日本電子(JEOL)

* Varian Medical Systems (シーメンスヘルスケアの一部)

* Advanced Cyclotron Systems Inc. (ACSI)

* TeamBest Global (Best Cyclotron Systemsを含む)

* Scanditronix Medical AB

* Comecer S.p.A. (IBAの一部)

これらの企業は、サイクロトロンの性能向上、自動化の推進、および多様な放射性同位体生産能力の開発に注力しています。また、地域的なプレゼンスを拡大し、顧客サポートとサービス提供を強化することで、市場シェアの獲得を目指しています。戦略的提携、合併・買収、共同研究開発活動も、競争力を維持し、新しい市場機会を開拓するための重要な手段となっています。

市場の将来展望

世界のサイクロトロン市場は、今後数年間で着実な成長を続けると予測されています。この成長は、個別化医療への需要の高まり、新しい放射性医薬品の開発、および新興市場における医療インフラの改善によって牽引されるでしょう。特に、セラノスティクス(診断と治療を組み合わせたアプローチ)の進展は、市場に新たなダイナミズムをもたらすと期待されています。

技術革新は、サイクロトロンの小型化、効率化、および多機能化をさらに推進し、より広範な医療機関での導入を可能にするでしょう。また、AIや機械学習の統合により、放射性医薬品の生産プロセスが最適化され、品質管理が向上する可能性があります。

しかし、高い設備投資と運用コスト、熟練した専門家の不足、および厳格な規制要件は、引き続き市場の成長に対する課題となるでしょう。これらの課題に対処するためには、政府、産業界、学術界が連携し、資金調達メカニズムの改善、人材育成プログラムの強化、および規制プロセスの合理化に取り組む必要があります。

結論として、サイクロトロン市場は、医療診断と治療の進歩に不可欠な役割を果たし続けるでしょう。継続的な技術革新と戦略的な投資により、この市場は将来的に大きな成長潜在力を秘めています。

このレポートは、世界の医療用サイクロトロン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望が含まれています。

市場規模と成長予測:

世界の医療用サイクロトロン市場は、2025年には2億6,520万米ドルに達し、2030年までに4億500万米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 腫瘍学におけるPETイメージングの採用拡大。

* 核医学インフラに対する政府からの資金提供の増加。

* GMP準拠の小型サイクロトロンの急速な普及。

* セラノスティック放射性同位体(アルファおよびベータエミッター)への需要シフト。

* Mo-99の世界的な供給リスクを軽減するためのオンサイト生産の進展。

* サイクロトロンベンダーと製薬CDMO(医薬品開発製造受託機関)間の連携強化。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資と運用コスト。特に、サイクロトロン本体と関連インフラに250万米ドル以上かかる場合が多く、これが新規施設の最大の課題となっています。

* 複雑な複数機関によるライセンス取得要件。

* 有資格の放射線化学者およびオペレーターの不足。

* ヘリウム供給の不安定性による運用コストの上昇。

エネルギー別市場分析:

サイクロトロンのエネルギー別では、中エネルギー(12~19 MeV)サイクロトロンが2024年に市場シェアの47.9%を占め、フッ素-18などの主要なPETトレーサーを効率的に生産できることから、最大のセグメントとなっています。

一方、非常に高エネルギー(30 MeV超)サイクロトロンは、病院や受託製造業者によるアクチニウム-225やルテチウム-177などの治療用同位体の生成需要に牽引され、2030年まで年間平均成長率(CAGR)12.4%で最も急速に成長すると予測されています。

アプリケーション別市場分析:

アプリケーションは、診断イメージング(PET、SPECT)と治療用同位体生産(ベータエミッター、アルファエミッター)に分類されます。特に治療用同位体生産の分野で高エネルギーサイクロトロンの需要が高まっています。

エンドユーザー別市場分析:

主なエンドユーザーには、病院、診断イメージングセンター、研究機関・大学、製薬会社およびCDMOが含まれます。

地域別市場分析:

地域別では、アジア太平洋地域が2030年まで年間平均成長率9.3%で最も急速に拡大すると見込まれています。これは、医療アクセスの向上、政府資金の増加、およびがん発生率の上昇が主な要因です。北米、ヨーロッパ、中東・アフリカ、南米も市場を構成する主要地域です。

競争環境:

市場の集中度は6であり、上位5社が世界の収益の約60%を占めていますが、ニッチな生産者も継続的に登場しています。主要な競合企業には、Ion Beam Applications SA (IBA)、GE Healthcare Technologies Inc.、Siemens Healthineers AG、Sumitomo Heavy Industries, Ltd.などが挙げられます。

市場機会と将来展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腫瘍学におけるPETイメージングの採用拡大

- 4.2.2 核医学インフラへの政府資金提供

- 4.2.3 GMP準拠の小型サイクロトロンの急速な拡大

- 4.2.4 テラノスティック放射性同位体(アルファ線・ベータ線放出体)への移行

- 4.2.5 世界的なMo-99供給リスクを軽減するためのオンサイト生産

- 4.2.6 サイクロトロンベンダーと製薬CDMO間の連携の増加

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資および運用コスト

- 4.3.2 複雑な複数機関によるライセンス要件

- 4.3.3 資格のある放射線化学者およびオペレーターの不足

- 4.3.4 ヘリウム供給の変動による運用コストの上昇

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 エネルギー別

- 5.1.1 低エネルギー (<12 MeV)

- 5.1.2 中エネルギー (12–19 MeV)

- 5.1.3 高エネルギー (20–30 MeV)

- 5.1.4 超高エネルギー (>30 MeV)

-

5.2 用途別

- 5.2.1 診断画像

- 5.2.1.1 陽電子放出断層撮影 (PET)

- 5.2.1.2 単一光子放出CT (SPECT)

- 5.2.2 治療用同位体製造

- 5.2.2.1 ベータ線放出体 (例: Lu-177)

- 5.2.2.2 アルファ線放出体 (例: Ac-225)

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 研究機関・大学

- 5.3.4 製薬会社・CMO

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 イオンビームアプリケーションズSA (IBA)

- 6.3.2 GEヘルスケア・テクノロジーズInc.

- 6.3.3 シーメンス・ヘルシニアーズAG

- 6.3.4 住友重機械工業株式会社

- 6.3.5 アドバンスト・サイクロトロン・システムズInc. (ACSI)

- 6.3.6 ベスト・サイクロトロン・システムズInc.

- 6.3.7 バリアン・メディカル・システムズInc.

- 6.3.8 株式会社日立製作所

- 6.3.9 アドバンスト・オンコセラピーPLC

- 6.3.10 メビオン・メディカル・システムズInc.

- 6.3.11 TRIUMFイノベーションズInc.

- 6.3.12 ジェネラル・アトミックス

- 6.3.13 コニンクリケ・フィリップスN.V.

- 6.3.14 L3ハリス・テクノロジーズ

- 6.3.15 プロトン・インターナショナル

- 6.3.16 SHI-APDクライオジェニックス

- 6.3.17 CGN大晟

- 6.3.18 ニューテック・カンパニーLtd.

- 6.3.19 PMBアルセン

- 6.3.20 エブコ・インダストリーズLtd.

- 6.3.21 チームベスト・グローバル

- 6.3.22 アブーア・メディカル・サイクロトロン

- 6.3.23 アイオネティクス・コーポレーション

- 6.3.24 ヘルメス・メディカル・ソリューションズ

- 6.3.25 RDSサイクロトロン・システムズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用サイクロトロンは、陽子や重陽子といった荷電粒子を加速し、特定のターゲット物質に衝突させることで、医療診断や研究に用いられる短寿命の放射性同位体(ラジオアイソトープ)を製造するための粒子加速器です。特に、ポジトロン断層撮像法(PET)に用いられる放射性薬剤の原料となる核種(例えば、フッ素18、炭素11、窒素13、酸素15など)の製造に不可欠な装置として、世界中の医療機関や研究施設で活用されています。その原理は、磁場によって粒子を円形軌道に閉じ込めながら、高周波電場によって繰り返し加速し、最終的に高い運動エネルギーを持った粒子ビームを生成するというものです。これにより、安定同位体から目的の放射性同位体を効率的に生成することが可能となります。

医療用サイクロトロンにはいくつかの種類があります。一つは、加速する粒子の種類によって、陽子のみを加速するものと、陽子と重陽子の両方を加速できるものに分けられます。後者はより多様な放射性同位体の製造に対応できます。また、加速できる粒子のエネルギーレベルによっても分類され、主にPET診断薬製造に特化した低エネルギー(10-20 MeV程度)のものが主流ですが、より多様な核種製造や研究用途には中・高エネルギーのサイクロトロンも用いられます。設置形態においては、放射線遮蔽を装置自体に組み込んだ「自己遮蔽型」と、専用の厚いコンクリート製の遮蔽室(バンカー)内に設置する「バンカー設置型」があります。近年では、病院内への設置を容易にするため、小型で自己遮蔽型のサイクロトロンが主流となりつつあります。

医療用サイクロトロンの主な用途は、PET診断に用いられる放射性薬剤の製造です。PETは、がんの早期発見、病期診断、治療効果判定、さらには脳神経疾患や心臓疾患の診断において非常に有用な画像診断法です。これらの診断に用いられる放射性薬剤は、フッ素18(FDGの原料)、炭素11(メチオニンなどの原料)、窒素13(アンモニアの原料)、酸素15(水の原料)といった短寿命の放射性同位体を含んでいます。これらの核種は半減期が非常に短いため(例えば、フッ素18は約110分、炭素11は約20分、酸素15は約2分)、製造から使用までの時間を最小限に抑える必要があり、医療機関やその近傍にサイクロトロンを設置し、オンサイトで製造することが不可欠です。将来的には、診断と治療を組み合わせた「セラノスティクス」分野において、治療用放射性同位体の製造への応用も期待されています。

関連技術としては、まずサイクロトロンで製造された放射性同位体を用いて目的の薬剤を合成する「放射性薬剤合成装置(ホットセル)」が挙げられます。これは、放射性物質を安全に取り扱いながら、複雑な化学合成を行うための密閉された装置です。次に、合成された薬剤の品質(放射能濃度、化学的純度、無菌性など)を保証するための「品質管理システム」も不可欠です。そして、これらの放射性物質を取り扱う施設全体には、作業者や周辺環境を放射線から保護するための「放射線遮蔽技術」が高度に適用されています。また、サイクロトロンと同様に粒子加速器を用いる技術として「粒子線治療装置(陽子線治療や重粒子線治療)」がありますが、こちらは直接患者の病巣に粒子線を照射して治療を行うものであり、放射性同位体製造を目的とする医療用サイクロトロンとはその用途が大きく異なります。

市場背景としては、世界的な高齢化の進展と、がん、神経疾患、心臓疾患といった主要疾患の診断におけるPETの有用性が広く認識されたことにより、医療用サイクロトロンの需要は着実に増加しています。特に、がんの早期発見や治療効果のモニタリングにおけるPETの役割は大きく、今後も市場の拡大が予測されます。主要なメーカーとしては、GEヘルスケア、シーメンス・ヘルスケア、IBA(Ion Beam Applications)、住友重機械工業、ACSI(Advanced Cyclotron Systems Inc.)などが挙げられます。一方で、導入には高額な初期投資が必要であり、運用には専門的な知識と技術を持つ人材、厳格な放射線管理体制、そして複雑な規制への対応が求められるという課題も存在します。また、短寿命核種の物流問題も、サイクロトロンの設置場所を限定する要因となっています。これらの課題に対し、メーカー各社は装置の小型化、自動化、多核種対応、そして運用コストの削減に向けた技術開発を進めています。

将来展望としては、まず新規PETトレーサーの開発に伴い、現在主流のフッ素18以外の様々な放射性同位体(例えば、ジルコニウム89、銅64など)の製造ニーズが高まると考えられます。これにより、サイクロトロンはより多様な核種を効率的に製造できる能力が求められるでしょう。また、前述のセラノスティクス分野の発展は、診断用核種だけでなく、治療効果を持つ放射性同位体の製造にもサイクロトロンが活用される可能性を広げています。運用面では、人工知能(AI)やロボット技術の導入によるさらなる自動化が進み、装置の操作やメンテナンス、品質管理の効率化、そして人的ミスの削減が期待されます。これにより、専門人材への依存度を下げ、より多くの施設での導入が促進されるかもしれません。さらに、超伝導技術の応用などにより、サイクロトロンのさらなる小型化や高効率化が進み、より手軽に、そして分散型の生産体制が構築されることで、放射性薬剤の供給安定性が向上することが期待されています。