医療機器洗浄市場 規模・シェア分析-成長動向と予測 (2025年~2030年)

医療機器洗浄市場レポートは、製品タイプ(酵素系洗剤、非酵素系洗剤など)、洗浄プロセス(手動洗浄、自動洗浄消毒装置など)、用途(手術器具、内視鏡など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米など)別に分類されます。本レポートは、上記の各セグメントの市場規模(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

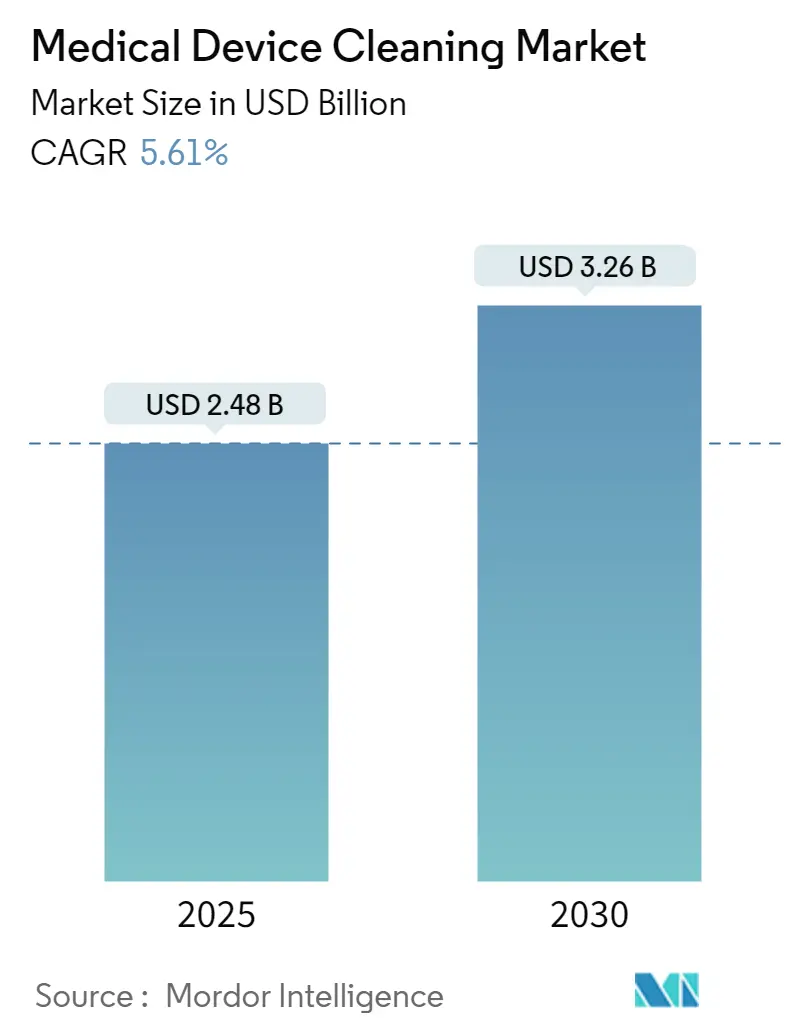

医療機器洗浄市場は、2025年には24.8億米ドルと評価され、2030年までに32.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.61%で推移すると見込まれております。この成長は、医療提供者が院内感染(HAI)予防に一層注力していること、および医療機器の再処理に関する規制が厳格化していることを反映しています。例えば、米国では入院患者の約31人に1人が入院中にHAIに罹患しており、これが洗浄プロトコルの改善を促す要因となっています。

市場規模と予測

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 24.8億米ドル

* 市場規模 (2030年): 32.6億米ドル

* 成長率 (2025年~2030年): 5.61% CAGR

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 製品タイプ別: 2024年の収益では高水準消毒剤が37.50%を占めましたが、酵素系洗剤は2030年までに6.78%のCAGRで拡大すると予測されています。

* 洗浄プロセス別: 2024年には自動洗浄消毒器が41.23%の収益シェアを占め、UV/オゾン/新興技術は2030年までに7.67%のCAGRで成長すると予想されています。

* 用途別: 2024年の医療機器洗浄市場シェアでは手術器具が40.50%を占めましたが、内視鏡は2030年までに7.12%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米が43.23%の収益を占め、アジア太平洋地域は2025年から2030年の間に8.01%のCAGRで最速の成長を遂げると見込まれています。

* エンドユーザー別: 2024年の収益では病院が45.67%を占め、外来手術センター(ASCs)は予測期間中に7.45%のCAGRで成長すると予測されています。

グローバル医療機器洗浄市場のトレンドと洞察

推進要因

* 病院内感染(HAIs)の増加: HAIsは米国の医療費に年間250億~450億米ドルの追加コストをもたらしています。2023年のCDCデータでは一部のデバイス関連感染症が減少したものの、血流感染や内視鏡関連の感染症の発生が継続しており、洗浄プロトコルの改善が求められています。欧州では28加盟国で7.1%のHAI罹患率が記録されており、多剤耐性菌対策として多酵素洗剤の需要が高まっています。

* 厳格なグローバル再処理規制: 米国FDAは、気管支鏡や腹腔鏡器具などの高リスク再利用可能デバイスに対し、完全な洗浄バリデーションデータを要求しています。欧州連合の医療機器規制(MDR 2017/745)は、単体洗浄システムを医療機器として分類し、洗浄ライフサイクル全体でのトレーサビリティを保証するために固有デバイス識別(UDI)を義務付けています。ISO 17664は、メーカーに対し正確な洗剤の種類、温度、接触時間を明記するよう求めており、病院はデバイスの指示に合致したブランドの化学品を使用する傾向にあります。自動化システムは、オペレーターのばらつきを減らし、規制遵守を確実にするための好ましい手段となっています。

* 手術および内視鏡処置件数の増加: 外来手術センター(ASCs)は2022年に330万人のメディケア受給者を扱い、今後10年間でさらに22%増加すると予測されています。低侵襲手術の採用増加により内視鏡の使用が増加し、複雑な多チャンネル設計の内視鏡には専門的な洗浄が必要です。ロボット手術器具は、土壌の固着を防ぐため、2時間以内に分解・洗浄する必要があり、ポイントオブユース酵素スプレーや自動内視鏡再処理装置への投資を促しています。

* IoT対応洗浄消毒器によるリアルタイムコンプライアンス分析: 接続型洗浄消毒器は、温度、洗剤濃度、サイクル完了データをクラウドダッシュボードに送信し、2024年のJoint Commissionの電子文書化要件を満たしています。Diverseyの「Internet of Clean」のようなプラットフォームは、センサー分析を使用して滅菌不良につながる可能性のある逸脱を警告し、高価なリコールを回避します。早期導入者は手動記録作業を15ステップから10ステップに削減し、ロボット器具の全体的な処理時間を半減させました。

* 酵素系低温洗剤への移行: 医療施設は、カルバペネム耐性菌によって形成される強固なバイオフィルムを分解できない従来のアルカリ性薬剤から、多酵素ブレンドの酵素系洗剤へと移行しています。特に眼科、整形外科、ロボット手術室では、器具の寿命が重要であるため、採用が強く推進されています。

阻害要因

* 自動再処理装置の高額な設備投資と運用コスト: 最新の洗浄消毒器は10万~30万米ドルの費用がかかり、年間サービス契約には購入価格の8%~12%が追加されます。中小規模の病院やASCsは、特に人員不足が運営予算を圧迫している場合、この費用を正当化することが困難な場合があります。部品のインフレや運賃の追加料金も、多くの機器メーカーにとってサプライチェーン費用を収益の20%近くまで押し上げており、購入者にとってはより高い定価につながっています。

* 使い捨て単回使用デバイスの採用増加: 使い捨て内視鏡や腹腔鏡器具は再処理リスクを排除し、洗浄機器の対象市場を縮小させます。しかし、ライフサイクル研究によると、規制された再処理は環境負荷を43%削減し、直接的なデバイスコストを約50%削減することが示されています。欧州の政策立案者は、不必要な使い捨て製品にペナルティを課す拡大生産者責任規則を議論しており、病院が臨床的に正当化される場合に再利用可能なポートフォリオを維持することを奨励しています。

* 特殊酵素および界面活性剤のサプライチェーンボトルネック: 特殊酵素や界面活性剤のサプライチェーンにおけるボトルネックは、特に輸入化学品に依存する地域で、市場にマイナスの影響を与える可能性があります。

セグメント分析

* 製品タイプ別: 酵素系洗剤が勢いを増す

* 高水準消毒剤は2024年に医療機器洗浄市場の37.50%を占め、半臨界デバイスに対して実証済みの殺胞子活性を提供しています。

* 酵素系洗剤は、多酵素ブレンドが複雑なルーメンに詰まったタンパク質、脂質、炭水化物の汚れを溶解するため、カテゴリー内で最速の6.78%のCAGRを記録すると予測されています。

* 二酸化塩素製剤も、広範囲な有効性と低い材料腐食性により拡大しています。

* メーカーは、可変的な水質でも効力を維持するpH中性ブレンドを導入し、デリケートなポリマーベースの器具との適合性を向上させています。

* 洗浄プロセス別: 自動化がコンプライアンスを推進

* 自動洗浄消毒器は、再現性のある熱的および化学的パラメータに対する業界の信頼を反映し、2024年の収益で41.23%のシェアを占めました。

* UV/オゾン/新興技術は、エチレンオキシドのボトルネックを回避する低温法を施設が求めるため、7.67%のCAGRを記録すると予想されています。

* インターネット接続された自動プラットフォームは、ISO 17664で指定されたサイクルに対して各負荷を検証するため、市場規模が拡大しています。

* 用途別: 内視鏡が成長を牽引

* 手術器具は、あらゆる手術室での普遍的な存在を反映し、2024年の収益の40.50%を占めました。

* 内視鏡は、その複雑な多チャンネル設計が専門的な洗剤と自動再処理装置を必要とするため、7.12%のCAGRで成長すると予測されています。

* シングルユース保護シースや酵素系プレクリーンスプレーなどの革新は、ベッドサイドでのターンアラウンドタイムを短縮しています。

* エンドユーザー別: ASCsが需要を加速

* 病院は、幅広い処置スペクトルと組み込みの滅菌処理部門により、2024年に45.67%の収益シェアを維持しました。

* 外来手術センター(ASCs)は、支払者がコスト削減のために外来移行を推進するため、2030年までに7.45%のCAGRを達成すると予測されています。

* スペースに制約のあるASCsは、20分未満でサイクルを完了するコンパクトな卓上型洗浄器を好みます。

地域分析

医療機器洗浄市場は中程度に集中しており、戦略的買収が競争力学を再構築しています。北米は2024年に43.23%の収益シェアを占める最大の市場であり、アジア太平洋地域は2025年から2030年の間に8.01%のCAGRで最速の成長を遂げると予測されています。

競合状況

医療機器洗浄市場は中程度に集中しており、STERIS、Getinge、Ecolabが化学品、洗浄消毒器、サービス契約にわたる幅広いポートフォリオを持つ主要サプライヤーです。

* 2024年にはMedlineがEcolabの外科ソリューション事業を9.5億米ドルで買収し、消耗品範囲を拡大し、欧州の手術室へのアクセスを強化しました。

* 2025年にはThermo Fisher ScientificがSolventumの精製・ろ過部門を41億米ドルで買収し、検証済みの化学品および膜ベースの洗浄補助剤へのリーチを拡大しました。

競争は、自動化、センサー統合、規制文書化に集中しています。Getingeは、オペレーターの接触を30%削減するビジョンガイド付きローディングロボットを展開しており、Tristelは38カ国で登録された二酸化塩素化学品を活用して、ニッチなスコープ向けのワイプベースの高水準消毒を提供しています。

医療機器洗浄業界の主要企業

* Steris PLC.

* GAMA Healthcare Ltd

* Ecolab Inc.

* Hartmann Group

* 3M

最近の業界動向

* 2025年6月: Sonata Scientificは、99%の破壊効率を達成するスタンドアロンのEtO排出制御システム「Helios MP500」を発表しました。

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過部門を41億米ドルで買収することに合意し、ヘルスケアポートフォリオに高純度洗浄能力を追加しました。

* 2025年7月: Ecolabは、EPA登録済みの100%プラスチックフリー病院消毒ワイプで、1分間の殺菌効果を謳う「Disinfectant 1 Wipe」を発売しました。

医療機器洗浄市場に関する本レポートは、再利用可能な医療機器からバイオバーデンを除去するために使用される製品および機器から得られる収益を対象としています。市場定義には、酵素系および非酵素系洗剤、手動および自動洗浄消毒装置、超音波システム、関連するバリデーションインジケーターが含まれます。ただし、使い捨て医療機器の再処理や、一般的な表面消毒および最終滅菌サービス用の大量の化学消毒剤は含まれていません。

市場規模と成長予測

本市場は、2025年に24.8億米ドルの規模に達し、2030年までに年平均成長率(CAGR)5.61%で成長し、32.6億米ドルに達すると予測されています。

製品カテゴリ別では、高水準消毒剤がその広範な殺胞子効果により、2024年の収益の37.50%を占め、主要な位置を維持しています。酵素系洗剤は、複雑なルーメン内のバイオフィルムを効果的に溶解する多酵素ブレンドの利点により、2030年までCAGR 6.78%で急速な成長が見込まれています。

地域別では、アジア太平洋地域が処置量の増加と規制のアップグレードを背景に、CAGR 8.01%で最も力強い成長を遂げると予測されています。

IoT対応洗浄消毒装置は、リアルタイム監視、自動文書化、予測保守機能を提供し、コンプライアンスの合理化とダウンタイムの削減に貢献するため、病院に大きな利益をもたらすとされています。

市場の推進要因と阻害要因

推進要因としては、以下の点が挙げられます。

* 院内感染(HAIs)の罹患率の上昇。

* FDA、MDR、ISO-17664などの厳格なグローバル再処理規制の強化。

* 外科的および内視鏡的処置量の増加。

* リアルタイムのコンプライアンス分析を可能にするIoT対応洗浄消毒装置の導入。

* 機器寿命を延ばす酵素系低温洗剤への移行。

一方、市場の阻害要因としては、以下の点が指摘されています。

* 自動再処理装置の高額な設備投資(Capex)および運用コスト(Opex)。

* 使い捨て単回使用機器の採用増加。

* 特殊酵素および界面活性剤のサプライチェーンにおけるボトルネック。

調査方法

本レポートの調査は、厳格な方法論に基づいています。

一次調査では、北米、欧州、アジア地域の滅菌処理管理者、感染管理看護師、洗浄消毒装置OEM担当者、地域規制当局への構造化インタビューを通じて、設置ベース比率、サイクル頻度、価格分散などの情報を検証しました。

二次調査では、米国FDA(機器分類およびリコール通知)、CDC国立医療安全ネットワーク、欧州CDC、日本のPMDAなどの公的データセット、医療機器改良協会(AAMI)や国際医療中央サービス資材管理協会(IAHCSMM)などの業界団体、企業の年次報告書(10-K)、投資家向け資料、税関統計、病院調達ポータルなどを活用しました。

市場規模の算出と予測は、世界の外科的および内視鏡的処置数、機器再処理比率、平均洗剤使用量から需要プールを導き出すトップダウンアプローチと、主要サプライヤーからの平均販売価格(ASP)と数量の積み上げによるボトムアップアプローチを組み合わせて行われました。予測モデルには、処置の成長、病床数の増加、洗浄消毒装置の交換サイクル、規制遵守期限、洗剤濃度の変化、為替レートの変動などの主要変数が組み込まれています。

データは3段階のアナリストレビュー、独立した指標との異常チェック、専門家による再確認を経て検証され、モデルは毎年更新されます。Mordor Intelligenceの厳密な調査範囲と年間再調整により、信頼性の高いベースラインが提供されています。

市場セグメンテーション

市場は以下の主要カテゴリで分析されています。

* 製品タイプ別: 酵素系洗剤、非酵素系洗剤、高水準消毒剤、潤滑剤・防錆剤、その他の洗浄化学品。

* 洗浄プロセス別: 手動洗浄、自動洗浄消毒装置、自動内視鏡再処理装置(AERs)、UV/オゾン/新興技術。

* 用途/機器タイプ別: 外科器具、内視鏡、歯科器具、超音波・プローブ、その他。

* エンドユーザー別: 病院、外来手術センター、専門クリニック・歯科医院、診断・研究ラボ。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

競争環境

市場集中度と市場シェア分析が行われ、STERIS plc、Getinge AB、Ecolab Inc.、3M Company、Advanced Sterilization Products (Fortive)、Olympus Corporationなど、主要20社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

以上が、医療機器洗浄市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 院内感染(HAIs)の発生率の増加

- 4.2.2 厳格な世界的な再処理規制(FDA、MDR、ISO-17664)

- 4.2.3 外科および内視鏡手術件数の増加

- 4.2.4 リアルタイムのコンプライアンス分析のためのIoT対応洗浄消毒装置

- 4.2.5 酵素ベースの低温洗剤への移行によるデバイス寿命の延長

-

4.3 市場の阻害要因

- 4.3.1 自動再処理装置の高額な設備投資(capex)および運用費用(opex)

- 4.3.2 使い捨て単回使用デバイスの採用増加

- 4.3.3 特殊酵素および界面活性剤のサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 酵素系洗剤

- 5.1.2 非酵素系洗剤

- 5.1.3 高水準消毒剤

- 5.1.4 潤滑剤 & 防錆剤

- 5.1.5 その他の洗浄化学品

-

5.2 洗浄プロセス別

- 5.2.1 手動洗浄

- 5.2.2 自動洗浄消毒装置

- 5.2.3 自動内視鏡再処理装置(AER)

- 5.2.4 UV / オゾン / 新興技術

-

5.3 用途 / デバイスタイプ別

- 5.3.1 手術器具

- 5.3.2 内視鏡

- 5.3.3 歯科器具

- 5.3.4 超音波 & プローブ

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック & 歯科医院

- 5.4.4 診断 & 研究ラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 STERIS plc

- 6.3.2 Getinge AB

- 6.3.3 Ecolab Inc.

- 6.3.4 3M Company

- 6.3.5 Advanced Sterilization Products (Fortive)

- 6.3.6 Cantel Medical (Steris subsidiary)

- 6.3.7 Olympus Corporation

- 6.3.8 Medivators Inc.

- 6.3.9 Tristel plc

- 6.3.10 Schulke & Mayr GmbH

- 6.3.11 Ruhof Corporation

- 6.3.12 Metrex Research

- 6.3.13 Hartmann Group

- 6.3.14 Belimed AG

- 6.3.15 Oro Clean Chemie AG

- 6.3.16 Medline Industries ReNewal

- 6.3.17 Sklar Instruments

- 6.3.18 Stryker Corporation (Renú)

- 6.3.19 Johnson & Johnson (ASP Ethicon)

- 6.3.20 Tuttnauer

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器洗浄とは、患者に使用された医療機器に付着した血液、体液、組織片、薬剤などの有機物や無機物を物理的・化学的に除去する一連のプロセスを指します。これは、滅菌や消毒の前処理として極めて重要な工程であり、洗浄が不十分であると、その後の滅菌・消毒の効果が著しく低下し、ひいては患者への感染リスクを高めることになります。単に「きれいにする」だけでなく、微生物の数を減らし、感染源となる物質を除去する「清浄化」の概念を含んでおり、患者安全の確保、医療従事者の安全確保、そして医療機器の性能維持と長寿命化に不可欠な業務です。

医療機器洗浄には、その方法や使用される機器によっていくつかの種類があります。まず、手洗い洗浄は、ブラシやスポンジ、洗浄剤を用いて医療従事者が手作業で行う方法です。複雑な形状の機器やデリケートな機器、あるいは機械洗浄が困難な場合に適用されますが、洗浄ムラが生じやすく、医療従事者が汚染物質に曝露するリスクも伴います。次に、機械洗浄は、洗浄の確実性と医療従事者の安全性を高めるために広く導入されています。代表的なものとして、超音波洗浄器があります。これは、超音波のキャビテーション効果を利用して、機器の微細な隙間や複雑な構造の汚れを効率的に除去します。特に内視鏡や歯科器具などの洗浄に有効です。また、ウォッシャーディスインフェクターは、洗浄から消毒までを自動で行う装置で、高温水や専用の洗浄剤、酵素剤を用いて、洗浄・すすぎ・熱水消毒・乾燥までを一貫して行います。これにより、洗浄プロセスの標準化と品質の均一化が図られます。さらに、管腔構造を持つ機器の内腔洗浄には、高圧水流や洗浄液を噴射するジェット洗浄が用いられることもあります。洗浄剤としては、血液やタンパク質などの有機物を分解する酵素(プロテアーゼ、アミラーゼ、リパーゼなど)を配合した酵素洗浄剤や、機器の素材や汚れの種類に応じて使い分けられるアルカリ性・中性洗浄剤などがあります。

医療機器洗浄の主な用途と重要性は多岐にわたります。最も重要な目的は、感染症の予防です。洗浄が不十分な機器を再使用すると、患者間での交差感染や院内感染のリスクが著しく高まります。適切な洗浄は、手術部位感染(SSI)などの合併症を予防し、患者の安全を確保するために不可欠です。また、汚染された機器に直接触れる機会を減らすことで、針刺し事故や血液曝露など、医療従事者の安全を確保する上でも重要な役割を果たします。さらに、適切な洗浄は、医療機器の腐食や劣化を防ぎ、その性能を維持し、結果として機器の長寿命化に貢献します。これは、機器の買い替え頻度を減らし、修理費用を抑えることで、医療経済性の向上にも繋がります。適用範囲は非常に広く、手術器具、内視鏡、歯科器具、麻酔関連器具、呼吸療法器具、カテーテル、診断用プローブなど、再利用されるあらゆる医療機器が対象となります。

医療機器洗浄を支える関連技術も進化を続けています。洗浄の質を客観的に評価するための技術として、ATP測定があります。これは、洗浄後の機器表面に残存するATP(アデノシン三リン酸)量を測定し、有機物残存の有無を迅速に評価する方法です。また、タンパク質残存試験キットも、機器表面のタンパク質残存を検出するために用いられます。最も基本的な評価方法は目視検査ですが、微細な汚れは見落とされがちであるため、内視鏡の内部など肉眼では見えない管腔内部の洗浄状態を確認するためにボアスコープが使用されることもあります。洗浄に使用する水の質も重要であり、軟水化装置、純水製造装置、逆浸透膜(RO膜)装置などの水処理技術が活用されています。洗浄後の機器の乾燥は、微生物の増殖抑制や錆の発生防止に不可欠であり、熱風乾燥や真空乾燥などの乾燥技術が用いられます。さらに、どの機器が、いつ、誰によって、どのようなプロセスで洗浄・滅菌されたかを記録・追跡するトレーサビリティシステムは、感染発生時の原因究明や品質管理に不可欠であり、RFIDタグやバーコードなどが利用されています。将来的には、複雑な洗浄作業の一部をロボットが担うロボット技術の導入も期待されています。

医療機器洗浄を取り巻く市場背景は、法規制の強化、医療機器の多様化、感染症リスクの高まりといった要因によって大きく変化しています。厚生労働省の「医療機器の再処理に関するガイドライン」や国際規格(ISO 17664など)の整備により、医療機器の再処理に関する基準は年々厳格化されており、より確実な洗浄・滅菌が求められています。低侵襲手術の普及に伴い、複雑な構造を持つ内視鏡やロボット支援手術器具など、洗浄が困難な機器が増加していることも課題です。また、新興・再興感染症の脅威や薬剤耐性菌の出現により、院内感染対策の重要性が一層増しており、洗浄の確実性がこれまで以上に重視されています。複雑化する洗浄作業は医療従事者の負担を増大させるため、自動化・標準化へのニーズが高まっています。多くの医療機関では、医療機器の洗浄・滅菌を一元的に行う中央材料室(CSSD)の重要性が認識され、専門性の高い人材育成や設備投資が進められています。

将来展望として、医療機器洗浄はさらなる自動化と標準化へと向かうでしょう。人為的ミスを減らし、洗浄の質を均一化するため、AIやロボット技術を活用した自動洗浄システムの開発が進むと予想されます。特に、複雑な管腔構造を持つ機器や、多数の部品からなる機器の自動分解・洗浄・組み立て技術が期待されています。洗浄評価技術も高度化し、目視では確認できない微細な汚れやバイオフィルムをリアルタイムで検知できるセンサー技術や、AIによる画像解析を用いた自動評価システムの導入が進むと考えられます。環境負荷の低減も重要な課題であり、洗浄剤の使用量削減、水使用量の最適化、省エネルギー化など、環境に配慮した洗浄プロセスの開発が求められます。患者個々の感染リスクや機器の使用履歴に応じた、よりパーソナライズされた洗浄・滅菌プロトコルの開発も視野に入ります。医療機器のライフサイクル全体にわたるデータ管理と、ブロックチェーン技術などを活用したより強固なトレーサビリティシステムの構築が進むことで、感染発生時の迅速な原因究明と対策が可能になるでしょう。また、新しい素材や加工技術を用いた医療機器が登場するにつれて、それらに適した新たな洗浄方法や洗浄剤の開発が常に求められます。例えば、熱に弱い素材や、特殊なコーティングが施された機器への対応です。医療機器の洗浄は専門性の高い業務であり、医療従事者への継続的な教育・研修の重要性は今後も高まっていくと考えられます。